增材制造具有制造周期短、易于復(fù)雜結(jié)構(gòu)成型��、節(jié)材節(jié)能等優(yōu)勢(shì)��,因此�����,受到國內(nèi)外廣泛關(guān)注�����。近年來�����,增材制造已廣泛應(yīng)用于航空航天��、醫(yī)療器械�����、電子消費(fèi)品和工業(yè)機(jī)械等領(lǐng)域��。3D打印材料[1]是增材制造發(fā)展的基礎(chǔ)�����,美國��、日本�����、歐盟等發(fā)達(dá)經(jīng)濟(jì)體紛紛加大對(duì)3D打印材料研發(fā)的投入力度���。在此背景下���,我國3D打印材料基礎(chǔ)研究與制備技術(shù)發(fā)展相對(duì)滯后、材料種類少且性能無法達(dá)到標(biāo)準(zhǔn)���、材料產(chǎn)業(yè)發(fā)展不成熟��、專業(yè)人才培養(yǎng)機(jī)制匱乏等問題逐漸顯現(xiàn)�����,因此���,筆者提出5點(diǎn)具體發(fā)展建議���。

1 3D打印材料產(chǎn)業(yè)發(fā)展現(xiàn)狀

1.1國外3D打印材料產(chǎn)業(yè)發(fā)展現(xiàn)狀

1.1.1 3D打印材料產(chǎn)業(yè)處于快速發(fā)展階段

增材制造技術(shù)的核心是材料,新材料的出現(xiàn)往往推動(dòng)著增材制造技術(shù)的發(fā)展��。從1984年立體光固化成型法(SLA)技術(shù)的商品化到現(xiàn)在3D打印成型技術(shù)的發(fā)展��,都是源于新材料的出現(xiàn)���。因此���,歐美等發(fā)達(dá)國家的3D打印公司和科研機(jī)構(gòu)都在積極研發(fā)成型簡(jiǎn)便�����、性能優(yōu)異的新材料���,以適用于打印設(shè)備的��。全球3D打印材料產(chǎn)業(yè)發(fā)展迅速���,在2010—2016年期間���,產(chǎn)業(yè)規(guī)模從2.66億美元(約16.8億元人民幣)增至8億美元(約50.4億元人民幣),年均增長24.6%���。據(jù)預(yù)測(cè)���,到2022年全球打印材料的市場(chǎng)規(guī)模將達(dá)到16億美元。

歐美等發(fā)達(dá)政府也極為重視3D打印材料產(chǎn)業(yè)的發(fā)展��,在研發(fā)技術(shù)和生產(chǎn)設(shè)備方面給予經(jīng)費(fèi)���、政策和人力上的大力支持�����,并獲得成功�����,已經(jīng)形成了涵蓋裝備�����、材料和工藝的完整產(chǎn)業(yè)鏈��。歐美等發(fā)達(dá)國家在生產(chǎn)增材制造設(shè)備的同時(shí)��,積極研發(fā)打印材料�����,一批綜合性增材制造企業(yè)已在陶瓷���、金屬及復(fù)合材料方面進(jìn)行研發(fā)并推進(jìn)產(chǎn)業(yè)化工作�����。2012年���,奧巴馬政府投資10億美元組建美國國家制造業(yè)創(chuàng)新網(wǎng)絡(luò)(NNMI)��,其中增材制造技術(shù)是其中一個(gè)主要方向���,且打印材料是重點(diǎn)的研究發(fā)展方向���。同時(shí)專門制訂了《材料基因組計(jì)劃》以保證增材制造技術(shù)對(duì)材料的要求。歐盟地區(qū)領(lǐng)導(dǎo)者也將打印材料的發(fā)展視作一種重要的新興技術(shù)�����,歐洲的科研機(jī)構(gòu)和企業(yè)之間建立了增材制造技術(shù)聯(lián)盟,這些合作計(jì)劃得到了數(shù)百萬美元的資助。

1.1.2 高分子材料產(chǎn)業(yè)發(fā)展較為成熟

以工程塑料為代表的高分子材料具有良好的熱塑性和熱流動(dòng)性��,以及快速冷卻粘接性好等優(yōu)點(diǎn)�����,并且可以在一定條件(如光照)下快速固化���,因此在增材制造市場(chǎng)得到廣泛應(yīng)用和快速發(fā)展�����。高分子材料已成為最為成熟的打印材料��,用量占比超過80%?����,F(xiàn)在使用最為廣泛的有機(jī)高分子材料包括工程塑料和光敏樹脂���。

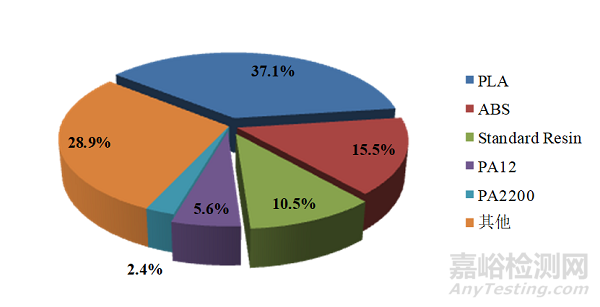

工程塑料是市場(chǎng)上應(yīng)用范圍最廣的3D打印材料,用量占比超過總量的50%��。增材制造用工程塑料種類較多,包括丙烯腈-丁二烯-苯乙烯(ABS)���、彈性塑料(EP)�����、聚乳酸(PLA)和聚酰胺(PA)等(見圖1)�����。目前工程塑料類材料主要生產(chǎn)商包括:美國的斯特塔西(Stratasys)公司和3D Systems公司�����。

圖1 2017年全球3D打印材料應(yīng)用占比

光敏樹脂是一種在原料狀態(tài)下為穩(wěn)定液態(tài)的打印材料���,可以應(yīng)用于電子消費(fèi)品、藝術(shù)品等領(lǐng)域��。能夠進(jìn)入實(shí)用商業(yè)化的光敏樹脂主要包括不飽和聚酯和環(huán)氧丙烯酸酯等�����。光敏樹脂材料主要有以下4大系列:美國溫太克(Vantico)公司的SL系列�����,3D Systems公司的ACCURA系列�����,杜邦(DSM)公司的SOMOS系列�����,以及瑞士汽巴(Ciba)公司的CibatoolSL系列��。

1.1.3 金屬材料產(chǎn)業(yè)快速發(fā)展成為必然趨勢(shì)

金屬3D打印材料產(chǎn)業(yè)在近幾年快速發(fā)展��,目前���,Ti-6Al-4V合金�����、Inconel718(鎳基高溫合金)�����、Inconel625(鎳基高溫合金)和316L不銹鋼等金屬材料的研究比較成熟��。瑞典的Arcam公司���、Hoganas公司�����,德國的EOS公司以及英國的LPW均已對(duì)3D打印金屬粉末材料進(jìn)行商品化生產(chǎn)���,并處于國際領(lǐng)先地位。

工業(yè)級(jí)的金屬增材制造技術(shù)已經(jīng)成為了業(yè)內(nèi)普遍關(guān)注的焦點(diǎn)���,近半數(shù)服務(wù)商已經(jīng)開始提供金屬3D打印服務(wù)��。根據(jù)2018年Wohlers的報(bào)告���,2017年全球共售出1 768套金屬打印設(shè)備,比2016年增長了將近80%��。在打印材料消費(fèi)領(lǐng)域��,由于金屬打印材料在工業(yè)制造業(yè)及國防領(lǐng)域的廣泛應(yīng)用而得到高度關(guān)注���。目前3D打印金屬材料制備零部件已被歐美發(fā)達(dá)國家作為研究和應(yīng)用的重點(diǎn)�����,同時(shí)相關(guān)企業(yè)與研究機(jī)構(gòu)積極研制打印金屬材料的新型制備方法�����,來降低金屬增材制造的成本���。因此,金屬材料的研發(fā)與市場(chǎng)推廣將會(huì)在未來工業(yè)領(lǐng)域中獲得較快發(fā)展���,預(yù)計(jì)到2022年�����,金屬材料市場(chǎng)份額比重將會(huì)超過50%���。

1.1.4 巨頭公司壟斷逐漸形成

大型的增材制造企業(yè)有資金及技術(shù)優(yōu)勢(shì),在不斷收購整并材料類生產(chǎn)廠商后���,以設(shè)備生產(chǎn)和材料供應(yīng)的綜合形式存在��。企業(yè)對(duì)原材料和設(shè)備實(shí)行捆綁銷售的商業(yè)模式��,對(duì)打印材料進(jìn)行壟斷�����,抬高了材料價(jià)格��。比如美國的3D Systems和Stratasys是典型的以材料供應(yīng)和設(shè)備制造的綜合形式存在的2家公司���,3D打印產(chǎn)品占據(jù)了絕大多數(shù)的市場(chǎng)份額��,2016年���,Stratasys和3D Systems分別實(shí)現(xiàn)營業(yè)收入7.4億美元和6.9億美元,占全球排名前10家3D打印廠商營業(yè)總收入的29.62%和27.88%���,在銷售3D打印機(jī)的同時(shí)與其工程塑料及光敏樹脂材料進(jìn)行綁定銷售���。德國主要圍繞工業(yè)生產(chǎn)的需求發(fā)展增材制造技術(shù),在金屬打印領(lǐng)域具有優(yōu)勢(shì)��,其中EOS公司是全世界銷售激光選區(qū)熔化3D打?�。⊿LM)設(shè)備最多的廠商,對(duì)SLM設(shè)備的生產(chǎn)銷售近乎達(dá)到壟斷地位�����,向各地區(qū)銷售的600多臺(tái)設(shè)備超過了其他所有廠商銷售量的總和[3]���。EOS公司同樣會(huì)將其生產(chǎn)的金屬粉末與設(shè)備捆綁銷售,抬高金屬材料的價(jià)格��。未來��,這些綜合性增材制造廠商的材料銷售份額有望進(jìn)一步增加��,對(duì)材料市場(chǎng)的壟斷逐漸形成���。

1.2 國內(nèi)3D打印材料產(chǎn)業(yè)發(fā)展現(xiàn)狀

1.2.1 仍處于產(chǎn)業(yè)發(fā)展的初始階段

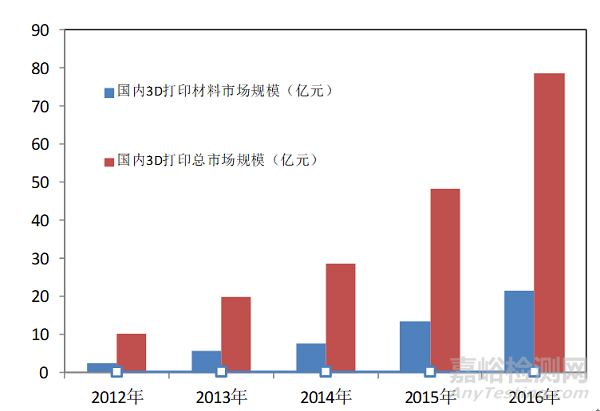

國內(nèi)對(duì)3D打印材料的研究起步較晚��,但隨著增材制造技術(shù)在各領(lǐng)域中廣泛的應(yīng)用��,引起國內(nèi)各界廣泛關(guān)注��,并被列入《國家高技術(shù)研究發(fā)展計(jì)劃》(863計(jì)劃)���,《中國制造強(qiáng)國戰(zhàn)略》中也提到“要增加增材制造等前沿技術(shù)和裝備的研發(fā)���,推動(dòng)優(yōu)勢(shì)和戰(zhàn)略產(chǎn)業(yè)快速發(fā)展”,這些政策促進(jìn)了我國3D打印材料產(chǎn)業(yè)的發(fā)展�����,部分技術(shù)甚至處于世界領(lǐng)先水平���。但是��,增材制造材料產(chǎn)業(yè)仍處于產(chǎn)業(yè)發(fā)展的初始階段���。雖然產(chǎn)業(yè)發(fā)展?jié)摿薮螅袌?chǎng)規(guī)模仍然較小���,在基礎(chǔ)理論研究��、原材料生產(chǎn)工藝��、材料制備裝備開發(fā)等多方面��,都有待進(jìn)一步探索���。目前國內(nèi)有能力研發(fā)生產(chǎn)打印材料的企業(yè)較少���,很多打印材料嚴(yán)重依賴于進(jìn)口,尤其是金屬打印材料有90%來源于進(jìn)口���,造成了3D打印產(chǎn)品成本較高���,影響了其產(chǎn)業(yè)化進(jìn)程。目前�����,國內(nèi)的增材制造主要應(yīng)用在航空航天��、電子消費(fèi)品��、醫(yī)療器械���、工業(yè)設(shè)備等領(lǐng)域,需要的材料也集中在工程塑料材料��,光敏樹脂材料和金屬材料等�����。數(shù)據(jù)顯示,2012—2016年國內(nèi)3D打印材料產(chǎn)業(yè)市場(chǎng)規(guī)模由2.6億元增長到21.52億元(見圖2)���,平均增長率為75%�����,因此���,隨著增材制造行業(yè)的快速發(fā)展,3D打印材料行業(yè)的市場(chǎng)規(guī)模也在快速增長���。

圖2 2012-2016年國內(nèi)3D打印材料產(chǎn)業(yè)規(guī)模對(duì)比

1.2.2 研究大多依托高校技術(shù)支撐��。

我國早期以大學(xué)和研究所為主體的科研機(jī)構(gòu)開展了包括打印設(shè)備及打印材料的打印技術(shù)的研發(fā)工作��,3D打印材料主要以工程塑料��、光敏樹脂和金屬為主�����。隨著國內(nèi)增材制造技術(shù)基礎(chǔ)的不斷進(jìn)步���,從事3D打印材料生產(chǎn)的企業(yè)也逐漸增多��。其中��,生產(chǎn)工程塑料打印材料(ABS��、PLA)的企業(yè)主要有北京太爾時(shí)代科技有限公司(以下簡(jiǎn)稱“太爾時(shí)代”)���、深圳市極光爾沃科技股份有限公司和浙江閃鑄三維科技有限公司等;生產(chǎn)光敏樹脂打印材料的企業(yè)主要有上海聯(lián)泰三維科技有限公司(以下簡(jiǎn)稱“聯(lián)泰三維”)��、珠海正邦科技有限公司(以下簡(jiǎn)稱“珠海正邦”)���、東莞智維立體成型股份有限公司(以下簡(jiǎn)稱“智維股份”)、陜西恒通智能機(jī)器有限公司(以下簡(jiǎn)稱“恒通智能”)等�����;生產(chǎn)金屬打印材料的企業(yè)主要有西安鉑力特激光成形技術(shù)有限公司(以下簡(jiǎn)稱“鉑力特”)�����、湖南華曙高科技有限責(zé)任公司��、飛而康快速制造科技有限責(zé)任公司(以下簡(jiǎn)稱“飛而康”)等。

目前���,國內(nèi)3D打印材料的研發(fā)資金主要投向大學(xué)和研究所等研究機(jī)構(gòu)��,企業(yè)的研發(fā)投入相對(duì)較少�����,前沿的理論基礎(chǔ)和制備技術(shù)仍然被高校和校辦企業(yè)掌握�����。同時(shí)��,我國高校研究團(tuán)隊(duì)的相關(guān)研究成果往往也是從事打印材料產(chǎn)業(yè)的各大公司的技術(shù)來源���,為企事業(yè)提供技術(shù)支撐[8]。例如:太爾時(shí)代技術(shù)支撐團(tuán)隊(duì)為清華大學(xué)顏永年團(tuán)隊(duì)���,側(cè)重光敏樹脂和ABS塑料打印材料�����;恒通智能主要研究光固化領(lǐng)域生產(chǎn)光敏樹脂打印材料技術(shù)���,其支撐團(tuán)隊(duì)為西安交通大學(xué)盧秉恒團(tuán)隊(duì)���;飛而康支撐團(tuán)隊(duì)為英伯明翰大學(xué)先進(jìn)材料設(shè)計(jì)和加工研究室吳鑫華團(tuán)隊(duì),優(yōu)勢(shì)在于激光粉末燒結(jié)技術(shù)���;鉑力特技術(shù)支撐團(tuán)隊(duì)為西工大黃衛(wèi)東團(tuán)隊(duì)���,利用金屬粉末制備高性能致密金屬零件。中航激光成形制造有限公司技術(shù)支撐團(tuán)隊(duì)為北京航空航天大學(xué)王華明團(tuán)隊(duì)�����,技術(shù)優(yōu)勢(shì)主要集中在大型鈦合金復(fù)雜構(gòu)件的制備��。

2 我國3D打印材料產(chǎn)業(yè)發(fā)展存在的問題

2.1 材料研發(fā)薄弱

我國打印設(shè)備和3D打印技術(shù)有部分已接近國際先進(jìn)水平��,但對(duì)于增材制造材料的相關(guān)基礎(chǔ)理論���、成形機(jī)理及制備技術(shù)還沒有廣泛開展。我國對(duì)增材制造材料的研發(fā)生產(chǎn)的支持力度還有待提高�����,各科研機(jī)構(gòu)之間,企業(yè)之間缺乏科研協(xié)作��、聯(lián)合攻關(guān)的機(jī)制�����,導(dǎo)致了國內(nèi)打印材料及打印材料制備設(shè)備的研發(fā)還有較大缺陷��。在材料的制備方面�����,我國能自主生產(chǎn)的性能滿足增材制造打印要求的材料非常有限��,尤其是金屬粉末材料�����,目前還存在著粉末球形度差��、氧含量高�����、成分均勻性差以及粒徑分布廣等問題�����。因此國內(nèi)用于增材制造的金屬粉體材料仍嚴(yán)重依賴于進(jìn)口,導(dǎo)致生產(chǎn)成本高昂�����,極大地制約了我國增材制造產(chǎn)業(yè)的發(fā)展和推廣應(yīng)用�����。

2.2 產(chǎn)業(yè)化程度較低

我國絕大多數(shù)增材制造材料的研發(fā)源于高校�����,產(chǎn)品化程度還很不充分且生產(chǎn)效率較低��,沒有開發(fā)系列化的3D打印專用材料��,無法實(shí)現(xiàn)批量化���、規(guī)?�;⑾到y(tǒng)化生產(chǎn)���,沒有完整的從材料研發(fā)到材料生產(chǎn)的產(chǎn)業(yè)鏈��。同時(shí)���,各研究機(jī)構(gòu)與材料生產(chǎn)商處于“單打獨(dú)斗”狀態(tài)�����,缺少相應(yīng)的合作交流�����。此外如何推廣國內(nèi)生產(chǎn)的增材制造材料���,大力開拓個(gè)性化、高端化的潛在市場(chǎng)也是完善增材制造材料產(chǎn)業(yè)的一個(gè)重要課題�����。

2.3 企業(yè)規(guī)模小社會(huì)影響力有限

國內(nèi)的增材制造材料行業(yè)整合度較低���,與國外相比���,我國3D打印材料產(chǎn)業(yè)缺少具有影響力和創(chuàng)造力的龍頭企業(yè)��。國內(nèi)大部分打印材料企業(yè)處于發(fā)展初級(jí)階段�����,規(guī)模超千萬的企業(yè)數(shù)量很少��。這些中小企業(yè)受自身技術(shù)和資金基礎(chǔ)的限制�����,研發(fā)投入也較少�����,材料產(chǎn)品種類有限���,性能無法滿足需求,多數(shù)產(chǎn)品只能進(jìn)入低端市場(chǎng)���,且市場(chǎng)占有率和品牌知名度不高���,在國際增材制造材料市場(chǎng)上沒有核心競(jìng)爭(zhēng)力。

2.4 缺少行業(yè)標(biāo)準(zhǔn)

我國增材制造原材料缺乏具有指導(dǎo)意義的技術(shù)標(biāo)準(zhǔn)���,評(píng)價(jià)平臺(tái)也尚未建立���。技術(shù)標(biāo)準(zhǔn)的缺失直接影響著增材制造最終產(chǎn)品的質(zhì)量,無法保證材料的標(biāo)準(zhǔn)化乃至市場(chǎng)的秩序�����,從而導(dǎo)致產(chǎn)業(yè)不能健康規(guī)范的發(fā)展�����。此外�����,我國較少參與國際上增材制造材料標(biāo)準(zhǔn)體系的建立���,不利于國內(nèi)增材制造材料產(chǎn)業(yè)與國際接軌�����,限制了3D打印材料產(chǎn)業(yè)的發(fā)展���。

2.5 專業(yè)人才短缺

雖然國內(nèi)3D打印技術(shù)不斷發(fā)展�����,行業(yè)規(guī)模不斷擴(kuò)大�����,但專門研究相關(guān)技術(shù)的人才短缺難題始終困擾著增材制造產(chǎn)業(yè)的發(fā)展�����。據(jù)統(tǒng)計(jì)��,我國增材制造技術(shù)人才缺口高達(dá)千萬���,其中,研究增材制造技術(shù)中材料�����、設(shè)備和工藝的技術(shù)型人才更是嚴(yán)重匱乏[9]�����,無法向企業(yè)輸送研究人員。顯然國內(nèi)打印材料人才培養(yǎng)方面明顯存在不足��,由于缺乏教學(xué)平臺(tái)�����,加上師資力量薄弱�����,各大高?����?蒲袡C(jī)構(gòu)幾乎沒有專門開設(shè)有關(guān)3D打印材料技術(shù)的相關(guān)課程��,缺乏合理的人才培養(yǎng)機(jī)制��。

3 我國3D打印材料產(chǎn)業(yè)發(fā)展建議

3.1 搭建產(chǎn)業(yè)鏈協(xié)同創(chuàng)新平臺(tái)�����,加強(qiáng)理論研究和制備技術(shù)研發(fā)

一是建立政府組織引導(dǎo)�����,高校��、研究機(jī)構(gòu)��、企業(yè)協(xié)同共融的增材制造集群化產(chǎn)業(yè)園區(qū)��,設(shè)立增材制造材料創(chuàng)新研發(fā)中心��,搭建產(chǎn)���、學(xué)��、研一體化的產(chǎn)業(yè)鏈協(xié)同創(chuàng)新平臺(tái)��,打破企業(yè)�����、科研機(jī)構(gòu)��、高校各自為戰(zhàn)的格局��,優(yōu)化資源配置���,提升創(chuàng)新速度�����。二是加強(qiáng)基礎(chǔ)理論研究���。加強(qiáng)各高校與研究院所等科研機(jī)構(gòu)之間的技術(shù)交流,引導(dǎo)相關(guān)領(lǐng)域的科研人才參與打印材料的基礎(chǔ)理論�����、制備技術(shù)及成形機(jī)理的研究與探討���。三是加快制備技術(shù)研發(fā)?��?焖僬蠂鴥?nèi)的科研資源�����,設(shè)立3D打印材料產(chǎn)業(yè)的專項(xiàng)基金���,重點(diǎn)推進(jìn)材料制備技術(shù)的研發(fā)與應(yīng)用。加速國內(nèi)緊缺打印材料的研發(fā)��,在金屬打印材料方面,主要研發(fā)生產(chǎn)高性能鈦合金粉末���、高強(qiáng)度鋼���、鈷(Co)基及鎳(Ni)基高溫合金等;在有機(jī)高分子打印材料方面�����,主要研發(fā)生產(chǎn)高強(qiáng)度工程塑料��、光敏樹脂等��;此外還要加快開展高性能陶瓷粉末的研究�����。四是學(xué)習(xí)引進(jìn)國外先進(jìn)成熟的技術(shù)�����。鼓勵(lì)開展高水平的國際合作���,加強(qiáng)與歐美發(fā)達(dá)國家相關(guān)高校�����、科研院所和企業(yè)合作��,學(xué)習(xí)和引進(jìn)先進(jìn)成熟的技術(shù)�����,提升我國增材制造專用材料的研發(fā)技術(shù)水平���。

3.2 政府統(tǒng)籌規(guī)劃�����,以應(yīng)用驅(qū)動(dòng)產(chǎn)業(yè)化發(fā)展

政府對(duì)3D打印材料產(chǎn)業(yè)進(jìn)行統(tǒng)籌規(guī)劃。一是加強(qiáng)政策指導(dǎo)���,加大對(duì)打印材料產(chǎn)業(yè)的財(cái)稅政策支持力度��,鼓勵(lì)引導(dǎo)更多企業(yè)開展3D打印專用材料的研發(fā)和生產(chǎn)���,優(yōu)化資源配置,既要加快產(chǎn)業(yè)建設(shè)��,也要避免投資過度、產(chǎn)能過剩���、惡性競(jìng)爭(zhēng)現(xiàn)象的出現(xiàn)�����。二是以應(yīng)用驅(qū)動(dòng)增材制造材料產(chǎn)業(yè)的發(fā)展��。建立增材制造產(chǎn)業(yè)鏈中上游材料生產(chǎn)供應(yīng)商���、中游增材制造設(shè)備商、下游應(yīng)用方等大數(shù)據(jù)信息平臺(tái)���,結(jié)合用戶需要��,應(yīng)用方與材料生產(chǎn)供應(yīng)商�����、材料研發(fā)機(jī)構(gòu)快速對(duì)接�����,合作創(chuàng)新�����,通過應(yīng)用驅(qū)動(dòng)增材制造材料產(chǎn)業(yè)的發(fā)展�����。

3.3 培育主導(dǎo)3D打印企業(yè)

支持有技術(shù)和資金優(yōu)勢(shì)的增材制造設(shè)備制造企業(yè)學(xué)習(xí)國外企業(yè)的發(fā)展經(jīng)驗(yàn)��,向產(chǎn)業(yè)鏈上游拓展���,利用資本市場(chǎng)開展兼并重組�����,對(duì)國外擁有增材制造材料核心技術(shù)且規(guī)模較小的企業(yè)進(jìn)行投資并購��,力爭(zhēng)全面提升增材制造材料的先進(jìn)制備技術(shù)���,研發(fā)相關(guān)的打印材料���,推進(jìn)3D打印材料產(chǎn)業(yè)的發(fā)展���。同時(shí)培育國內(nèi)增材專業(yè)材料制造企業(yè)國際化品牌���,開拓國際市場(chǎng),融入國際增材制造產(chǎn)業(yè)鏈�����, 增強(qiáng)行業(yè)核心競(jìng)爭(zhēng)力��。

3.4 積極建立標(biāo)準(zhǔn)體系

制定技術(shù)標(biāo)準(zhǔn)和建立評(píng)價(jià)平臺(tái)��。增材制造材料產(chǎn)業(yè)化逐漸成熟�����,健全的標(biāo)準(zhǔn)對(duì)未來產(chǎn)業(yè)的發(fā)展具有重要意義���。一是引導(dǎo)科研機(jī)構(gòu)��、材料生產(chǎn)企業(yè)�����、設(shè)備制造企業(yè)和下游應(yīng)用企業(yè)組建增材制造產(chǎn)業(yè)聯(lián)盟���,共同推動(dòng)增材制造材料行業(yè)評(píng)價(jià)平臺(tái)的建立��,完善打印材料的缺陷檢測(cè)方法與質(zhì)量控制標(biāo)準(zhǔn)���。二是積極參與國際增材制造材料標(biāo)準(zhǔn)體系的建立。參加國際標(biāo)準(zhǔn)制定的全過程�����,在制定國際標(biāo)準(zhǔn)時(shí)反映我國利益��,引領(lǐng)并推動(dòng)我國3D打印材料產(chǎn)業(yè)化發(fā)展��。

3.5 建立科學(xué)的人才培養(yǎng)機(jī)制

一是加強(qiáng)3D打印材料人才培養(yǎng)平臺(tái)與師資隊(duì)伍建設(shè)��。加大投資力度�����,鼓勵(lì)有條件的高校開設(shè)與打印材料基礎(chǔ)理論�����、材料制備與成型技術(shù)相關(guān)的學(xué)科��,設(shè)立打印材料創(chuàng)新研發(fā)實(shí)驗(yàn)室���,著力培養(yǎng)優(yōu)秀的師資團(tuán)隊(duì)��。二是國外高端人才引進(jìn)�����。通過國際交流��、合作研發(fā)項(xiàng)目等方式引進(jìn)海外高端人才���,加快材料研發(fā)團(tuán)隊(duì)及高水平師資隊(duì)伍建設(shè)。三是深化校企合作��,建立產(chǎn)��、學(xué)��、研一體化育人模式�����。建立企業(yè)需求與人才培養(yǎng)機(jī)制相結(jié)合的快速育人與成果轉(zhuǎn)化機(jī)制��,共建協(xié)同創(chuàng)新合作研究中心和成果轉(zhuǎn)化中心。跟蹤產(chǎn)業(yè)前沿動(dòng)態(tài)���,產(chǎn)學(xué)研對(duì)接加快3D打印材料研發(fā)���、制造等人才培養(yǎng),同時(shí)助推成果的快速轉(zhuǎn)化���。