根據(jù)《2022-2023中國人工智能計算力發(fā)展評估報告》核心觀點:

政策驅(qū)動下����,中國人工智能發(fā)展迎來黃金時期中國始終強調(diào)科技興國的重要性。數(shù)字經(jīng)濟(jì)時代���,技術(shù)的力量更為凸顯���。近年來,中國政府相關(guān)部門相繼發(fā)布一系列政策�����,更加明確了人工智能對于提升中國核心競爭力的重要支撐作用,加上新基建��、數(shù)字經(jīng)濟(jì)等持續(xù)利好政策的推動�,中國人工智能市場保持平穩(wěn)增長。

IDC預(yù)測�,2022年中國人工智能市場相關(guān)支出將達(dá)到130.3億美元,有望在2026年達(dá)到266.9億美元����,2022至2026年年復(fù)合增長率達(dá)19.6%。

加速技術(shù)行業(yè)落地�����、推進(jìn)優(yōu)化治理是中國人工智能相關(guān)政策的核心目標(biāo)方向:加速技術(shù)的行業(yè)落地:《中華人民共和國國民經(jīng)濟(jì)和社會發(fā)展第十四個五年規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要》(簡稱“十四五”綱要)指出要推動互聯(lián)網(wǎng)��、大數(shù)據(jù)����、人工智能等同各產(chǎn)業(yè)的深度融合。

基于此����,各省市紛紛布局打造示范應(yīng)用行業(yè)和場景���,推進(jìn)人工智能與產(chǎn)業(yè)融合。2022年《關(guān)于加快場景創(chuàng)新以人工智能高水平應(yīng)用促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展的指導(dǎo)意見》(簡稱《意見》)發(fā)布�����,《意見》為各地方和各主體加速人工智能行業(yè)和場景化落地提供指引��,指出制造����、農(nóng)業(yè)����、物流、金融��、商務(wù)�����、家居等重點行業(yè)可深入挖掘���,“促進(jìn)智能經(jīng)濟(jì)高端高效發(fā)展�,以更智能的城市、更貼心的社會為導(dǎo)向�����,在城市管理����、交通治理、生態(tài)環(huán)保���、醫(yī)療健康����、教育���、養(yǎng)老等領(lǐng)域持續(xù)挖掘人工智能應(yīng)用場景機會����,開展智能社會場景應(yīng)用示范”�����,并鼓勵科研機構(gòu)及高等院校加大對于人工智能技術(shù)研究�����、開發(fā)及應(yīng)用的投入力度。

1.在人工智能算力及應(yīng)用方面有以下趨勢

1.1�����、芯片:需求日益增長��,發(fā)展空間廣闊

全球人工智能技術(shù)發(fā)展逐漸成熟���,數(shù)字化基礎(chǔ)設(shè)施不斷建設(shè)完善,人工智能產(chǎn)業(yè)技術(shù)不斷提升����,產(chǎn)業(yè)商業(yè)化應(yīng)用加速落地,推動全球人工智能芯片市場高速增長�����,IDC預(yù)計���,到2025年人工智能芯片市場規(guī)模將達(dá)726億美元�。IDC全球范圍調(diào)研顯示���,人工智能芯片搭載率(attach rate)將持續(xù)增高����,目前每臺人工智能服務(wù)器上普遍多配置2個GPU,未來18個月����,GPU、ASIC和FPGA的搭載率均會上升����。

1.2、服務(wù)器:中國市場領(lǐng)跑全球�����,綠色節(jié)能引領(lǐng)未來

人工智能服務(wù)器仍是人工智能市場增長的主力軍�����。IDC數(shù)據(jù)顯示�,2021年全球人工智能服務(wù)器市場的同比增速超過全球整體人工智能市場的增速,是整體人工智能市場增長的推動力���。IDC發(fā)布的《全球人工智能市場半年度追蹤報告》顯示���,2021年全球人工智能服務(wù)器市場規(guī)模達(dá)156.3億美元����,約合人民幣1,045億元���,這是全球年度人工智能服務(wù)器市場首次突破千億元人民幣���,同比2020年增速達(dá)39.1%。其中�����,浪潮信息��、戴爾���、HPE分別以20.9%、13.0%����、9.2%的市占率位列前三,三家廠商總市場份額占比達(dá)43.1%。未來五年�,人工智能服務(wù)器市場將繼續(xù)高速增長,預(yù)計2026年全球人工智能服務(wù)器市場規(guī)模將達(dá)到347.1億美元�,五年復(fù)合增長率為17.3%。

1.3��、計算架構(gòu):以系統(tǒng)創(chuàng)新為基礎(chǔ)�,支持多元算力發(fā)展

深度學(xué)習(xí)是典型的多迭代計算類工作負(fù)載,龐大的計算力是催生業(yè)務(wù)價值的必要條件����。在通用算力技術(shù)演進(jìn)節(jié)奏放緩的大背景下,針對特定問題或特定領(lǐng)域來定義計算架構(gòu)成為市場的普遍訴求�,基于DSA(Domain-Specifific Architectures)思想設(shè)計的人工智能芯片,在特定人工智能工作負(fù)載上表現(xiàn)出遠(yuǎn)超通用芯片的處理能力��,大大推動了人工智能芯片的多元化發(fā)展�,并為產(chǎn)業(yè)AI化的加速提供了重要的產(chǎn)業(yè)基礎(chǔ)和更加豐富的選擇。

1.4����、云服務(wù):市場規(guī)模穩(wěn)步提升,算力設(shè)施提供強力支撐

云計算的出現(xiàn)為企業(yè)提供更豐富的算力支持����。通過aaS(asaService)服務(wù)提供AI平臺和AI服務(wù),因其快速的產(chǎn)品迭代能力和豐富的場景化人工智能能力,越來越被用戶接受��。2021年全年�,人工智能公有云服務(wù)市場規(guī)模達(dá)到44.1億元人民幣,占整體人工智能軟件市場的13.4%�����。從年增長率來看�,人工智能公有云服務(wù)市場的增長速度仍然遠(yuǎn)遠(yuǎn)超過人工智能軟件整體市場的增長速度。而在未來2-3年內(nèi)�,IDC還觀察到私有化部署仍將是整個人工智能市場的主流。

1.5�����、算法模型:加速大模型行業(yè)落地����,助力實體經(jīng)濟(jì)發(fā)展

大模型是在智算算力驅(qū)動下最為典型的重大創(chuàng)新�。得益于模型泛化能力強、長尾數(shù)據(jù)的低依賴性以及下游模型使用效率的提升���,大模型被認(rèn)為具備了“通用智能”的雛形�����,并成為業(yè)內(nèi)探索實現(xiàn)普惠人工智能的重要途徑之一�。大模型的技術(shù)基礎(chǔ)是 transformer 架構(gòu)、遷移學(xué)習(xí)和自監(jiān)督學(xué)習(xí)�,transformer架構(gòu)應(yīng)用于NLP領(lǐng)域并取得了突破性進(jìn)展,其在視覺任務(wù)上也同樣證明了有效性���。從算力的視角看�����,語言類��、視覺類模型容量和相應(yīng)的算力需求都在快速擴(kuò)大�,大模型發(fā)展的背后是龐大的算力支撐�����。如果用“算力當(dāng)量”(PetaFlops/s-day���,PD)���,即每秒千萬億次的計算機完整運行一天消耗的算力總量�,來對人工智能任務(wù)所需算力總量進(jìn)行度量����,AI+Science領(lǐng)域的AlphaFold2、自動駕駛系統(tǒng)����、GPT-3等模型訓(xùn)練需要幾百甚至幾千PD的算力支持,如GPT-3訓(xùn)練需要3,640PD的算力�����。

1.6�、生態(tài):推進(jìn)產(chǎn)業(yè)化布局,發(fā)揮平臺價值

技術(shù)創(chuàng)新的價值是提升效率����,產(chǎn)業(yè)AI化的目標(biāo)就是通過人工智能技術(shù)的應(yīng)用來提升垂直行業(yè)研發(fā)、生產(chǎn)����、運營等環(huán)節(jié)的效率���,并產(chǎn)生更大范圍的經(jīng)濟(jì)價值和社會價值��。不過�,人工智能目前還是新興技術(shù),技術(shù)供應(yīng)商在實施產(chǎn)業(yè)AI化時仍面臨諸多挑戰(zhàn)���,包括市場對人工智能技術(shù)的理解程度���、供應(yīng)商技術(shù)和商業(yè)能力是否成熟、如何在精細(xì)化落地的基礎(chǔ)上實現(xiàn)快捷高效的部署�,都會影響人工智能技術(shù)在產(chǎn)業(yè)內(nèi)的實際落地效果。

通常來講��,推動某一類新興技術(shù)應(yīng)用走向成熟的基本路徑和邏輯����,是在產(chǎn)業(yè)發(fā)展初期,通過協(xié)同平臺對多元市場主體的標(biāo)準(zhǔn)化是技術(shù)規(guī)?����;瘧?yīng)用的必要前提����,但對于目前的人工智能技術(shù)及基礎(chǔ)架構(gòu)來說,定制化的工作量依然很大��,主要集中在包括多元人工智能芯片適配、人工智能算力資源管理和調(diào)度���、數(shù)據(jù)整合及加速�����、深度學(xué)習(xí)開發(fā)環(huán)境部署等各個方面�。

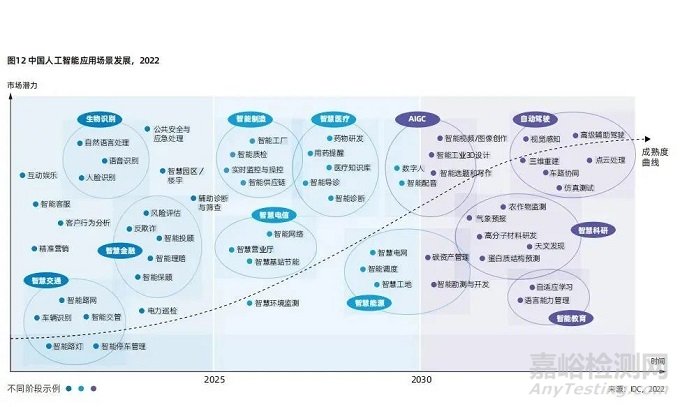

1.7���、應(yīng)用:場景化落地縱深發(fā)展���,加速智算力向創(chuàng)新力轉(zhuǎn)化

中國人工智能算力為人工智能的持續(xù)創(chuàng)新發(fā)展提供支撐。

未來五年���,隨著人機交互����、機器學(xué)習(xí)��、計算機視覺�����、語音識別技術(shù)達(dá)到更為成熟階段,人工智能應(yīng)用將呈現(xiàn)出如下發(fā)展趨勢:從單點技術(shù)應(yīng)用邁向多種人工智能能力融合���、從事后分析邁向事前預(yù)判和主動執(zhí)行、從計算智能和感知智能邁向認(rèn)知智能和決策智能�����,以知識為主要生產(chǎn)工具的創(chuàng)作型工作(如文字�、視頻�����、圖像和音頻創(chuàng)作���,軟件開發(fā)���,IP孵化等)將實現(xiàn)更大程度的智能化;行業(yè)企業(yè)也將持續(xù)創(chuàng)新��,拓展數(shù)字孿生與人工智能技術(shù)的融合應(yīng)用��,推進(jìn)在能源電力�、制造���、建筑等行業(yè)發(fā)展,構(gòu)建虛擬工廠��、數(shù)字孿生電網(wǎng)����、數(shù)字孿生城市�,加強數(shù)字與現(xiàn)實世界的連接�����,優(yōu)化流程,實現(xiàn)全域管理����,決策智能。

伴隨技術(shù)進(jìn)步對于人工智能在企業(yè)市場中的應(yīng)用與落地帶來促進(jìn)作用�����,用于支撐應(yīng)用的智算力已成為未來創(chuàng)新的核心保障。算力是數(shù)字經(jīng)濟(jì)時代的核心生產(chǎn)力��,以人工智能為首的新興技術(shù)應(yīng)用在數(shù)字經(jīng)濟(jì)發(fā)展中起到了重要的作用����,用于支撐人工智能應(yīng)用的智算力決定了創(chuàng)新力的實現(xiàn)����。不管是新型場景還是成熟場景����,對算力都提出了極大的挑戰(zhàn)��,率先布局智算力的企業(yè)將在未來競爭中獲得優(yōu)勢�。

總體來看����,人工智能在各個行業(yè)的應(yīng)用程度都呈現(xiàn)不斷加深的趨勢�,應(yīng)用場景也越來越廣泛,人工智能已經(jīng)成為了企業(yè)尋求業(yè)務(wù)增長點�����、提升用戶體驗���、保持核心競爭力的重要途徑�。人工智能行業(yè)應(yīng)用滲透度排名TOP5的行業(yè)依次為互聯(lián)網(wǎng)��、金融�����、政府���、電信和制造。其中金融和電信行業(yè)人工智能應(yīng)用增長速度較為明顯�,對人工智能基礎(chǔ)架構(gòu)的投入增長也較為突出����。

2.目前醫(yī)療場景應(yīng)用:賦能診斷治療�,加速科研探索

醫(yī)療行業(yè)雖然在人工智能應(yīng)用層面起步較晚�����,但在最近一年有了顯著提升。人工智能已經(jīng)被中國的醫(yī)療機構(gòu)和生命科學(xué)組織廣泛接受����,但因相關(guān)標(biāo)準(zhǔn)和規(guī)范還不完善,只有少量醫(yī)療人員參與人工智能開發(fā)和應(yīng)用��。

未來5-10年�,隨著中國政府對人工智能開發(fā)和應(yīng)用相關(guān)法規(guī)的完善,人工智能在醫(yī)療行業(yè)的應(yīng)用將會快速拓展����。在醫(yī)療數(shù)字化轉(zhuǎn)型的過程中�,傳統(tǒng)醫(yī)療向互聯(lián)網(wǎng)醫(yī)療模式的轉(zhuǎn)型趨勢愈加明顯���,而人工智能�、大數(shù)據(jù)等新技術(shù)的發(fā)展則使得疾病診斷和治療的模式發(fā)生轉(zhuǎn)變�����,從單點開始逐步擴(kuò)展到各個領(lǐng)域����,帶動了醫(yī)療信息化的全面升級���。當(dāng)前,醫(yī)療人工智能系統(tǒng)主要采用的技術(shù)包括計算機視覺�����、自然語言處理���、機器學(xué)習(xí)等����,

目前應(yīng)用場景主要分為三個方向:

2.1����、文字方向:

醫(yī)院沉淀了大量電子病歷,不管是電子健康檔案還是電子病歷�,都是以文字方式積累�。人工智能技術(shù)能夠幫助醫(yī)院自動識別文字含義及上下文關(guān)系,建立對應(yīng)的醫(yī)療知識圖譜�,用于輔助診斷、用藥提示�、科研挖掘等。

2.2�、圖像方向:

通過圖像識別方式輔助醫(yī)師檢查,準(zhǔn)確率已經(jīng)達(dá)到較高程度�����。在抗擊新冠疫情中�,人工智能在疾病救治和疫情防控中發(fā)揮了巨大作用�。例如,對患者的肺部放射影像診斷需要醫(yī)生檢查大量的放射影像�,耗費大量的精力和時間�����,醫(yī)學(xué)影像人工智能輔助診斷系統(tǒng)的應(yīng)用極大提高了診斷的效率����。

2.3��、生物方向:

基因數(shù)據(jù)����、基因組的數(shù)據(jù)非常龐大���,大量醫(yī)藥企業(yè)正通過臨床經(jīng)驗結(jié)合標(biāo)志屬性去挖掘發(fā)現(xiàn)更多的腫瘤標(biāo)注�,加速新藥研發(fā)過程�����。相對文字和圖像方向����,生物方向人工智能應(yīng)用場景還處在相對初期階段,在政策支持和市場需求的推動下����,未來具有極大的發(fā)展?jié)摿Α?/span>

3.人工智能進(jìn)入醫(yī)療領(lǐng)域的機會和挑戰(zhàn)

按照人工智能進(jìn)入醫(yī)療的領(lǐng)域來區(qū)分�,主要分類是藥物研發(fā)����、診療�����、影像識別�、手術(shù)機器人和健康管理5大方向���。但從實踐來看����,藥物研發(fā)領(lǐng)域雖有一些進(jìn)展�����,但離真正規(guī)?;杂幸欢ň嚯x��,而診療領(lǐng)域的工具屬性更強���,對醫(yī)療的作用只具備信息化附屬的角色���。過去5年吸引市場的領(lǐng)域是AI解決方案(以影像識別為主)����、手術(shù)機器人和健康管理這三大類�����。

對這三者進(jìn)行分析可以通過四個角度:監(jiān)管屬性�、實用性����、迫切性和可持續(xù)性�����。

首先,從監(jiān)管屬性來看�����,都是按照醫(yī)療器械來獲得監(jiān)管許可��,但是只有手術(shù)機器人是真正依賴醫(yī)療器械和耗材來走通商業(yè)模式的�,其他都是比照器械來獲得監(jiān)管許可�,但實際上并不是依靠醫(yī)療器械本身來獲得發(fā)展��,而是更偏向醫(yī)療信息化的院內(nèi)和院外模式。影像識別類似院內(nèi)影像科購買系統(tǒng)進(jìn)行信息化能力提升�����,而數(shù)字療法則類似借助信息化軟件進(jìn)行?���?频脑和怆S訪和康復(fù)管理�����。從監(jiān)管準(zhǔn)入角度來看,醫(yī)療器械和耗材模式是成熟商業(yè)模式����,且客單價較高���;而面向?qū)?频男畔⒒浖J降目蛦蝺r較低����,市場規(guī)模的增長依賴跑量��。至于面向院外的健康管理則連商業(yè)模式的邏輯都無法成立�。

其次���,從實用性來看,手術(shù)機器人和影像識別的實用性較強�����,用戶主要為醫(yī)院科室�,有著較為明確的采購需求��。而數(shù)字療法的療效目前只是在試驗中獲得了證明����,但由于始終沒有獲得大基數(shù)的用戶,其實用性存疑�。由于需要醫(yī)生開具處方且主要面向院外C端客戶,數(shù)字療法的使用場景無法像前兩者那樣創(chuàng)造出一個具有迫切性的剛需場景����,一切都掌握在個人的主觀意愿上,可持續(xù)性偏弱����。

再次����,迫切性決定支付能力和意愿����,迫切性低會導(dǎo)致支付意愿低���,反之就高��。從支付意愿來看�,手術(shù)機器人的迫切性較高�,支付意愿度較高,但影像識別的迫切性并不強���,數(shù)字療法的迫切性更弱�,支付意愿更低���。從支付能力來看��,醫(yī)院采購設(shè)備的資金最充足����,市場接受度也最高,手術(shù)機器人的銷售面臨的挑戰(zhàn)是政策準(zhǔn)入而不是支付能力��。影像識別僅限于影像科��,經(jīng)費相對有限��,因此支付能力明顯受限����。而且影像識別提供的服務(wù)更類似信息化軟件,難以提高客單價���。至于數(shù)字療法�,C端自費支付能力始終是大問題��,難以推動產(chǎn)業(yè)商業(yè)化�����,必須依賴支付方�,但支付方需要看到明確的療效和成本控制�����,這點數(shù)字療法并不具備���,也難以獲得商業(yè)化所需的規(guī)模����。

最后����,從可持續(xù)性來看�,商業(yè)模式能否持續(xù)滿足客戶需求和支付能力是關(guān)鍵,手術(shù)機器人和影像識別主要依賴醫(yī)院采購�,可持續(xù)性能力較強,但數(shù)字療法依靠C端自費��,難以獲得穩(wěn)定的市場規(guī)模����,可持續(xù)性較弱����。

來自未來規(guī)模化的挑戰(zhàn)���?

從本質(zhì)上來說�,影像識別對醫(yī)生的幫助更多是效率上的�����,但與類似電子病歷等全局性的信息系統(tǒng)不同�����,醫(yī)療機構(gòu)對局部效率提升的急迫性并不強�����。因此�,醫(yī)療機構(gòu)的支付意愿并不強的前提下����,影像識別產(chǎn)品的定價只能類比??苹男畔⑾到y(tǒng)���,難以與大型醫(yī)院信息化系統(tǒng)比肩�。在需求意愿有限和定價難以提升的市場環(huán)境下,影像識別的商業(yè)化面臨很大的局限�。

而另一方面,影像識別是一個重人力的服務(wù)���,需要投入大量人力去做生物標(biāo)志物,這大幅度推高了公司的成本�����,每獲得1元收入所投入的成本要遠(yuǎn)遠(yuǎn)超過1元�,這樣的商業(yè)模式只能依靠不斷融資支撐。與傳統(tǒng)互聯(lián)網(wǎng)公司不同�����,由于是一個完全2B的市場且客單價較低��,影像識別公司缺乏快速規(guī)?����;目赡苄?,很難長期燒錢來發(fā)展。

而手術(shù)機器人面向的領(lǐng)域雖然較窄��,目前成熟的主要是腹腔,以泌尿外科和普外科為主�����,骨科類的規(guī)?���;孕钑r日,但由于能夠解決醫(yī)生的痛點,大幅提高手術(shù)的精度和效率����,在經(jīng)過了數(shù)年的市場培育期之后����,獲得了明顯的發(fā)展�����。由于客單價較高�����,擁有一定自費用戶的基礎(chǔ),隨著部分地區(qū)醫(yī)保納入之后,手術(shù)機器人將獲得明顯的增長�。

但是,手術(shù)機器人市場仍然缺乏有體量的國產(chǎn)品牌�����。雖然目前有較多產(chǎn)品線在研發(fā)和臨床試驗�,但真正能夠規(guī)模化的手術(shù)機器人產(chǎn)品還較為匱乏����。手術(shù)機器人是一個長周期發(fā)展的商業(yè)模式����,但打開醫(yī)院市場的銷售渠道必須緊密配合產(chǎn)品開發(fā)進(jìn)行�����,否則很容易形成有產(chǎn)品而沒有市場的局面,并一拖多年����,產(chǎn)生不了現(xiàn)金流���,一直需要融資輸血�。

而人工智能在健康管理領(lǐng)域的體現(xiàn)主要是數(shù)字療法�����。數(shù)字療法并不是新產(chǎn)品����,更多是采用了軟件加硬件的模式將原有的產(chǎn)品重新包裝����。與影像識別和手術(shù)機器人不同,數(shù)字療法更多是面向個人�����。人工智能的本質(zhì)是提高效率和技能并降低成本�����,但數(shù)字療法并沒有體現(xiàn)出這一點�。雖然數(shù)字療法在試驗階段展示了其能夠?qū)β』蚓窠】导膊∵M(jìn)行有效治療和管理,但從實踐來看����,其實際效果仍然存疑。這導(dǎo)致醫(yī)保和商保作為支付方仍然非常謹(jǐn)慎���,直接去覆蓋數(shù)字療法的意愿度非常低���,降低了其快速規(guī)模化的可能性��。

當(dāng)然���,人工智能在數(shù)字療法上主要的優(yōu)勢在其算法�,通過不斷調(diào)整用戶數(shù)據(jù)來推動算法具備更精準(zhǔn)����,從而提高用戶的健康水平���。但是,正如影像識別一樣���,必須投入高人力��,依靠大樣本才能開發(fā)出準(zhǔn)確率更高的算法����。當(dāng)前的數(shù)字療法卻采取藥品的研發(fā)模式��,只是在院內(nèi)對小規(guī)模人群進(jìn)行試驗���。當(dāng)這樣的數(shù)字療法產(chǎn)品上市后��,用戶的使用率和續(xù)約率并不高�����,作為頭部的Pear Therapeutics的處方實際調(diào)劑率只有50%�����,處方實際支付率只有25%�,這極大的制約了其規(guī)?;目赡苄浴?/span>

因此�����,如果從商業(yè)模式的潛力來辨別,用戶需求的迫切性�、支付意愿和能力以及可持續(xù)性是判斷其未來能否獲得真實發(fā)展的關(guān)鍵��。從市場趨勢來看,手術(shù)機器人的商業(yè)模式已經(jīng)成熟���,但受制于技術(shù)的能力�,未來的規(guī)模取決于技術(shù)成熟度和成本控制力。而以影像識別為主的AI解決方案的商業(yè)模式仍不成熟���,未來能否真正規(guī)?�;苤朴谑欠衲苷业叫碌膭傂栊詰?yīng)用場景和醫(yī)院的支付意愿的提升�。數(shù)字療法則還不存在清晰的商業(yè)模式����,市場仍將繼續(xù)探索����。