一��、產(chǎn)業(yè)概述

醫(yī)療器械產(chǎn)業(yè)作為與人類生命健康密切相關(guān)的知識密集型產(chǎn)業(yè)�����,其將傳統(tǒng)工業(yè)與生物醫(yī)學(xué)工程��、電子信息技術(shù)�����、現(xiàn)代醫(yī)學(xué)影像技術(shù)等高新技術(shù)相結(jié)合�����,是國家制造業(yè)和高科技水平的標(biāo)志之一����,具有行業(yè)規(guī)模大、進入壁壘高��、市場需求穩(wěn)健��、集中度不斷提升等特點��。

依據(jù)風(fēng)險程度����,我國將醫(yī)療器械分為三類,第一類醫(yī)療器械是指通過常規(guī)管理足以保證其安全性����、有效性的醫(yī)療器械;第二類醫(yī)療器械是指對其安全性����、有效性應(yīng)當(dāng)加以控制的醫(yī)療器械����;第三類醫(yī)療器械是指植入人體����,用于支持、維持生命�����,對人體具有潛在危險��,對其安全性��、有效性必須嚴格控制的醫(yī)療器械��。依據(jù)終端客戶和產(chǎn)品特性��,醫(yī)療器械可大致分為高值醫(yī)用耗材����、低值醫(yī)用耗材、醫(yī)療設(shè)備(含監(jiān)護��、成像等)和體外診斷(IVD)�����。

二��、市場規(guī)模

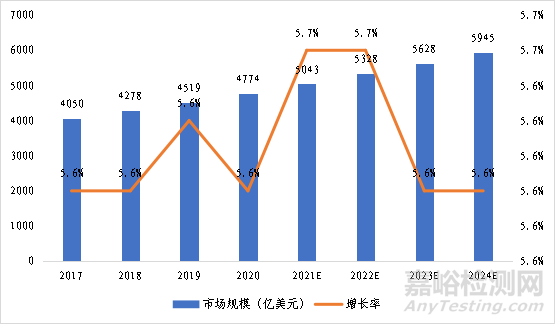

全球市場穩(wěn)定增長�����。近年來��,隨著全球居民生活水平的提高和醫(yī)療保健意識的增強�����,醫(yī)療器械產(chǎn)品需求持續(xù)增長����。2020年全球醫(yī)療器械行業(yè)市場規(guī)模為4774億美元,同比增長5.6%����,預(yù)計到2024年全球醫(yī)療器械行業(yè)規(guī)模將達接近6000億美元,2017-2024年復(fù)合增長率為5.6%�����,行業(yè)有望保持穩(wěn)定增長。

2017-2024年全球醫(yī)療器械行業(yè)市場規(guī)模預(yù)測

(圖片來源:Evaluate MedTech)

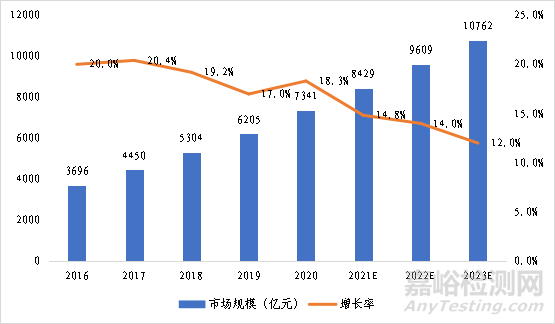

中國市場發(fā)展空間大����,增速快。我國醫(yī)療器械和藥品人均消費額的比例僅為0.35:1����,遠低于0.7:1的全球平均水平,更低于歐美發(fā)達國家0.98:1的水平����,醫(yī)療器械市場發(fā)展空間廣闊。由于消費群體龐大�����、健康需求不斷增加以及政府的積極支持����,中國醫(yī)療器械市場近年表現(xiàn)突出。截至2020年����,中國醫(yī)療器械市場規(guī)模約為7341億元,同比增長18.3%,接近全球醫(yī)療器械增速的4倍�����,維持在較高的增長水平��,中國已經(jīng)成為僅次于美國的全球第二大醫(yī)療器械市場��。預(yù)計未來5年�����,器械領(lǐng)域市場規(guī)模年均復(fù)合增長率約為14%����,至2023年將突破萬億����。

中國醫(yī)療器械市場規(guī)模及趨勢

(圖片來源:國家藥品監(jiān)督管理局官網(wǎng))

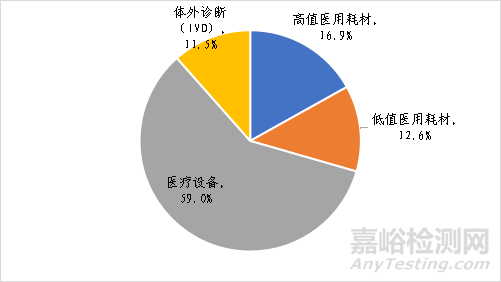

在細分市場方面,中國醫(yī)療器械市場規(guī)模最大的是醫(yī)療設(shè)備��,占比約59.0%����;其次為高值醫(yī)用耗材,占比約16.9%��;低值醫(yī)用耗材和體外診斷的市場占比分別為12.6%和11.5%。

2020年中國醫(yī)療器械細分市場占比

(圖片來源:《中國醫(yī)療器械藍皮書》)

三��、分布格局

國內(nèi)醫(yī)療器械產(chǎn)業(yè)初步形成長三角����、珠三角和京津環(huán)渤海三個主要集聚區(qū)域。

長三角地區(qū)的醫(yī)療器械產(chǎn)業(yè)發(fā)展迅速����,中小企業(yè)活躍,具備較強的地區(qū)特色�����,一次性醫(yī)療器械和耗材的國內(nèi)市場占有率超過一半�����,部分產(chǎn)業(yè)呈現(xiàn)多點聚集�����,如浙江桐廬的內(nèi)窺鏡����、蘇州的眼科設(shè)備����、徐州的低值耗材�����、無錫的醫(yī)用超聲�����、南京的微波�����、射頻腫瘤熱療��、寧波的MRI等�����。

珠三角地區(qū)以前沿技術(shù)引領(lǐng)醫(yī)療器械產(chǎn)業(yè)發(fā)展����,重點聚焦綜合性高科技醫(yī)療器械產(chǎn)品的研發(fā)和生產(chǎn),主要產(chǎn)品有監(jiān)護設(shè)備����、超聲診斷、MRI等醫(yī)學(xué)影像設(shè)備和伽瑪?shù)?�、X刀等大型立體定向放療設(shè)備����、腫瘤熱療設(shè)備等。

京津環(huán)渤海灣地區(qū)同樣發(fā)展迅速��,形成包括DR����、MRI、數(shù)字超聲��、加速器�����、計算機導(dǎo)航定位醫(yī)用設(shè)備����、呼吸麻醉機�����、骨科器材和心血管器材生產(chǎn)企業(yè)群��。

四����、政策環(huán)境

中國的醫(yī)療器械監(jiān)管模式借鑒了美國和歐盟的監(jiān)管經(jīng)驗�����,與大多數(shù)國家一樣對醫(yī)療器械實行分類管理�����,同時既有上市前審批����,又有上市后監(jiān)管��。2021版《醫(yī)療器械監(jiān)督管理條例》是我國現(xiàn)行的醫(yī)療器械監(jiān)管最高層法規(guī)文件����。根據(jù)條例規(guī)定����,第一類醫(yī)療器械實行產(chǎn)品備案管理�����,第二����、三類醫(yī)療器械實行產(chǎn)品注冊管理,在醫(yī)療器械上市前��,所有醫(yī)療器械必須經(jīng)過各級藥監(jiān)部門審批注冊����,其中第二、三類器械在首次注冊時要遞交臨床試驗報告(臨床豁免目錄中所列產(chǎn)品除外)��,且在產(chǎn)品注冊時要建立質(zhì)量體系并通過考核或認定�����。

政府對于醫(yī)療器械產(chǎn)業(yè)的管控和關(guān)注不斷深化�����,重點為強化監(jiān)督管理和推進產(chǎn)業(yè)創(chuàng)新發(fā)展。

在監(jiān)督管理體系方面�����,2016-2020年��,國家和地方出臺的醫(yī)療器械政策文件數(shù)分別是170個����、253個、244個����、311個、390個����,數(shù)量呈現(xiàn)上升趨勢��,并且由宏觀管控轉(zhuǎn)向細化管理�����。從內(nèi)容看����,DRGS��、帶量采購��、取消以耗養(yǎng)醫(yī)�����、價格聯(lián)動等相關(guān)的政策比例開始增大�����,政策重心隨醫(yī)改的深化正逐步轉(zhuǎn)移����。2021年�����,新修訂的《醫(yī)療器械監(jiān)督管理條例》標(biāo)志著醫(yī)療器械審評審批改革進入新的階段����,重點鼓勵創(chuàng)新,優(yōu)化審批程序��,以及加快信息化建設(shè)。

在產(chǎn)業(yè)創(chuàng)新發(fā)展方面��,醫(yī)療器械國產(chǎn)化及進口替代是政策重點鼓勵方向��,2014年以來已出臺多達20多項相關(guān)政策進行支持�����。2017年�����,科技部�����、原衛(wèi)計委等6部門聯(lián)合發(fā)布《“十三五”醫(yī)療器械科技創(chuàng)新專項規(guī)劃》����,重點培育醫(yī)療器械領(lǐng)軍企業(yè)和創(chuàng)新企業(yè),推動主流高端產(chǎn)品全面實現(xiàn)國產(chǎn)化�����,通過發(fā)展前沿關(guān)鍵技術(shù)引領(lǐng)醫(yī)療器械創(chuàng)新����,突破核心部件瓶頸,同時優(yōu)化平臺基地布局��,集聚創(chuàng)新創(chuàng)業(yè)要素����,助力產(chǎn)業(yè)集群發(fā)展。

五����、發(fā)展趨勢

我國醫(yī)療器械產(chǎn)業(yè)的發(fā)展趨勢體現(xiàn)在以下三個方面。

一是產(chǎn)業(yè)快速擴容和加速升級����。我國器械收入僅占藥品市場規(guī)模的約30%,對比發(fā)達國家1:1的比例�����,未來發(fā)展空間巨大�����,此外技術(shù)革新和政策法規(guī)完善也全面提升了醫(yī)療器械產(chǎn)業(yè)的發(fā)展效率。

二是產(chǎn)業(yè)集聚程度提升��。高值耗材的帶量采購?fù)苿有袠I(yè)新一輪的洗牌��,同時日趨嚴格的監(jiān)管環(huán)境推動行業(yè)加速洗牌�����,供應(yīng)鏈效率將成為企業(yè)競爭力的關(guān)鍵�����。此外�����,并購整合與平臺化是產(chǎn)業(yè)發(fā)展的大趨勢��,擁有核心技術(shù)的企業(yè)有望實現(xiàn)爆發(fā)式增長��,低效率的小企業(yè)將面臨淘汰或兼并��,行業(yè)集中度獲得進一步提升�����。

三是交叉學(xué)科融合加速�����。以人工智能����、大數(shù)據(jù)、物聯(lián)網(wǎng)�����、云計算為代表的新技術(shù)為醫(yī)療器械產(chǎn)業(yè)發(fā)展提供了新動力�����,新技術(shù)與醫(yī)療器械設(shè)備相結(jié)合出現(xiàn)了大量創(chuàng)新產(chǎn)品��,包括可穿戴智能醫(yī)療監(jiān)測設(shè)備��、手術(shù)機器人�����、慢病管理APP��、人工智能影像診斷等,提高診療效率同時也給器械行業(yè)增長注入發(fā)展新動能�����。