本文討論全球最重要的醫(yī)療器械市場:醫(yī)學(xué)影像����。我們可以自豪的說,當(dāng)你選擇醫(yī)學(xué)影像設(shè)備行業(yè)����,起點就比其他醫(yī)療器械行業(yè)高30%。

2022年�,全球醫(yī)療器械市場已突破5000億美元,2021-2025年復(fù)合增長率達5.4%�,已匹配全球最具科技含量的半導(dǎo)體行業(yè),預(yù)計2023年市場規(guī)模將超過8000億美元����。

與此同時,2022年中國醫(yī)療器械市場也已突破9000億元(約1280億美元)�,2021-2025年復(fù)合增長率達13.7%,接近全球增速的3倍�,預(yù)計2030年市場規(guī)模將超過22000億元(約3200億美元)�,而那時中國將成為全球第一大醫(yī)療器械市場。

而在這其中�,作為最具代表性的診斷設(shè)備,醫(yī)學(xué)影像一直都是全球最大的單一市場�,無論昨天、今天,還是明天����。

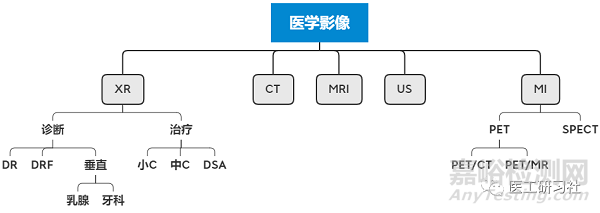

醫(yī)學(xué)影像五大細分領(lǐng)域(原創(chuàng))

1、全球第三���,世界第一

從概念上���,醫(yī)療器械是非常龐大的,根據(jù)《醫(yī)療器械監(jiān)督管理條例》����,其是指直接或者間接用于人體的儀器、設(shè)備����、器具、體外診斷試劑及校準(zhǔn)物�、材料以及其他類似或者相關(guān)的物品,包括所需要的計算機軟件����。

從宏觀角度,醫(yī)療器械通常分為醫(yī)療設(shè)備���、體外診斷試劑����、高值醫(yī)用耗材和低值醫(yī)用耗材等四大市場,其中醫(yī)療設(shè)備規(guī)模最大�,約占60%左右,這其中又以醫(yī)學(xué)影像比最高����。

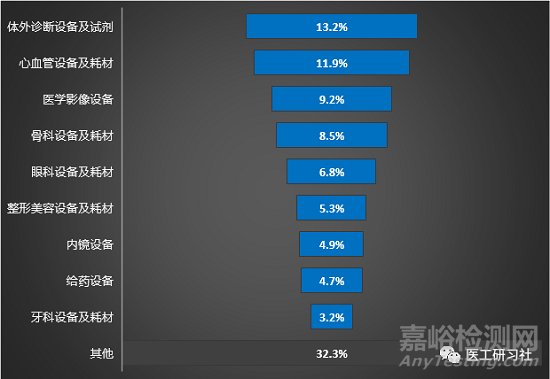

從細分領(lǐng)域角度,前五大細分領(lǐng)域是體外診斷���、心血管���、醫(yī)學(xué)影像、骨科和眼科�。其中,其他四大領(lǐng)域以耗材和試劑為主�,只有影像診斷是以設(shè)備為主。

從行業(yè)規(guī)模角度���,盡管醫(yī)學(xué)影像僅位列全球第三,但與多達幾百甚至數(shù)千種的耗材和試劑相比���,占據(jù)全球9.2%市場份額的醫(yī)學(xué)影像僅涵蓋XR�、CT、MR���、US����、MI等5個子領(lǐng)域13類產(chǎn)品�。因此可以說,醫(yī)學(xué)影像堪稱全球第1大單一市場�。

有趣的是,盡管醫(yī)學(xué)影像的市場規(guī)模驚人���,但這應(yīng)該是整個醫(yī)療器械行業(yè)競爭壓力最小的賽道����,整個行業(yè)只有200~300家整機和關(guān)鍵零部件企業(yè)����,因其擁有業(yè)界最高的技術(shù)壁壘。

全球醫(yī)療器械子領(lǐng)域占比(原創(chuàng))

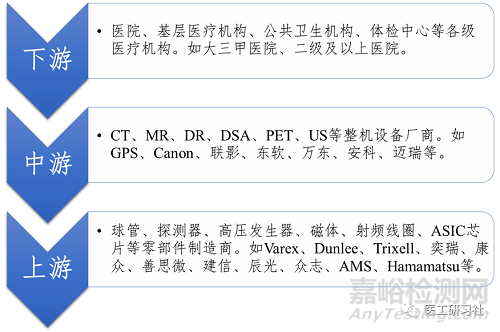

2�、下游、中游����、上游

醫(yī)療影像設(shè)備上下游產(chǎn)業(yè)鏈包括:1)上游原材料���、零部件供應(yīng)、設(shè)備供應(yīng)����、第三方服務(wù)、加工商等����;2)中游為CT、MR���、DR、DSA等設(shè)備�;3)下游為各級醫(yī)療機構(gòu)。

客觀的說�,醫(yī)學(xué)影像行業(yè)的技術(shù)難度是不亞于航空航天的。目前����,借助于我國大工業(yè)體系,當(dāng)前我國形成了一定規(guī)模的醫(yī)學(xué)影像產(chǎn)業(yè)鏈���,比如以北京為中心的環(huán)渤海區(qū)的DR(北京)、磁共振(北京/天津)���、加速器(北京)產(chǎn)業(yè)聚集地����,以上海為中心的長三角區(qū)的超聲(無錫)�、磁共振(寧波)、PET(上海/杭州)����、球管(蘇州/杭州)����、探測器(上海/蘇州)產(chǎn)業(yè)聚集地,以深圳為中心的大灣區(qū)的超聲�、磁共振、伽馬刀����、立體定向放療產(chǎn)業(yè)聚集地。這主要得益于巨大的內(nèi)需市場�、強大的中國制造。

巨大的內(nèi)需市場

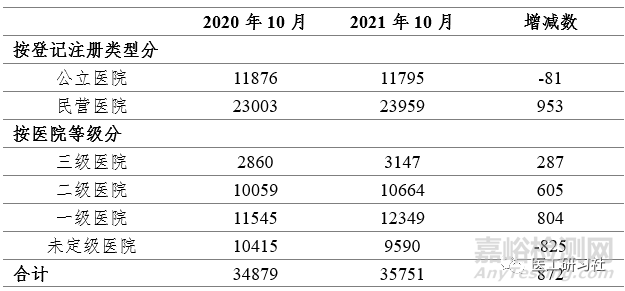

根據(jù)國家衛(wèi)健委統(tǒng)計信息中心數(shù)據(jù)����,截至2021年10月底,全國醫(yī)院3.6萬家����,其中公立醫(yī)院1.2萬家,民營醫(yī)院2.4萬家�,這是我國醫(yī)學(xué)影像的核心基本盤,更是我國作為全球第二大醫(yī)學(xué)影像設(shè)備市場的底氣���。

根據(jù)IMS Health,我國醫(yī)療器械和醫(yī)藥的消費比例僅為0.1:1�,遠低于全球的1:1水平,這意味著我國醫(yī)療器械仍有較大發(fā)展空間�,作為最重要的診斷設(shè)備,醫(yī)學(xué)影像更是首當(dāng)其沖���。

此外,隨著近年來我國經(jīng)濟高速發(fā)展���、人口老齡化問題加重���,民眾健康意識的提高���,醫(yī)療保健服務(wù)的需求持續(xù)增加�,國內(nèi)市場對高品質(zhì)醫(yī)學(xué)影像的需求快速增長�。

在剛性需求及發(fā)展?jié)摿Φ碾p重驅(qū)動下,2022年我國醫(yī)學(xué)影像終端市場規(guī)模為1200億~1500億元�,預(yù)計2030 年市場規(guī)模將達到2200 億~2500億元,年均復(fù)合增長率將達7.9%�。

我國各級醫(yī)院情況(原創(chuàng))

強大的中國制造

“十三五”期間�,我國醫(yī)療設(shè)備產(chǎn)業(yè)高速發(fā)展,制造體系基本健全����,形成了22大類1100多個品類的產(chǎn)品體系,覆蓋衛(wèi)生健康的各個環(huán)節(jié)����,現(xiàn)已進入“跟跑、并跑����、領(lǐng)跑”并存的新階段。

得益于我國綜合國力的提升和工業(yè)體系的完善�,GPS、佳能�、瓦立安、醫(yī)科達�、萬睿視等企業(yè)將將部分生產(chǎn)線搬到國內(nèi),一方面有助于更好服務(wù)中國市場���,另一方面促進了國內(nèi)醫(yī)學(xué)影像產(chǎn)業(yè)鏈的發(fā)展�。

由于極高的技術(shù)門檻���,2010年前���,我國僅有東軟醫(yī)療、萬東醫(yī)療����、深圳安科、邁瑞醫(yī)療等影像設(shè)備企業(yè)�。得益于支持國產(chǎn)的政策和國際知名企業(yè)為我國培養(yǎng)了大量研發(fā)和市場人才����,2010年后我國影像設(shè)備行業(yè)迎來了井噴式發(fā)展�,出現(xiàn)了大量CT�、MR、US���、XR等整機廠商和球管�、高壓發(fā)生器�、探測器等關(guān)鍵零部件企業(yè)����。

比如�,聯(lián)影醫(yī)療、明峰醫(yī)療�、賽諾威盛、波影醫(yī)療����、唯邁醫(yī)療、寬騰醫(yī)療���、賽諾聯(lián)合、電氣康達等近百家整機廠商。比如�,奕瑞科技、康眾醫(yī)療�、善思微、昆山醫(yī)源����、麥默真空、杭州凱龍�、珠海睿影、南寧躍龍等數(shù)十家關(guān)鍵零部件企業(yè)����。

根據(jù)《“十四五”醫(yī)療裝備產(chǎn)業(yè)發(fā)展規(guī)劃》發(fā)展目標(biāo)����,到2025年我國醫(yī)療裝備產(chǎn)品認(rèn)可度、品牌美譽度及國際影響力快速提升�,6-8家企業(yè)躋身全球醫(yī)療器械行業(yè)50強,這意味著將出現(xiàn)2-3家有能力比肩GPS的醫(yī)學(xué)影像設(shè)備企業(yè)�。

醫(yī)學(xué)影像上下游產(chǎn)業(yè)鏈(原創(chuàng))

有力的政策支持

自2012年醫(yī)改以來����,國家相關(guān)部門連續(xù)出臺了一系列的醫(yī)療行業(yè)相關(guān)政策����,旨在優(yōu)化醫(yī)療服務(wù)水平���、鼓勵分級診療實施����、推動醫(yī)療資源下沉���, 這意味著除長期作為傳統(tǒng)主力的二級及以上醫(yī)院外,醫(yī)學(xué)影像行業(yè)又出現(xiàn)了新的增量市場����。

此外�,近兩年國家又在積極推動DRG/DIP醫(yī)保支付和影像檢查互認(rèn),從短期來看確實會一定程度影響設(shè)備的銷量����,因此很多同行認(rèn)為這對醫(yī)院和設(shè)備廠商是不利的。但從目前情況和長遠發(fā)展來看���,這反而是好事�。

一方面�,DRG/DIP會進一步推動醫(yī)院精細化管理,更加懂得科學(xué)決策�。這意味著醫(yī)院會減少虧本設(shè)備的投入,加大投入更具效益的影像診斷設(shè)備����。

另一方面,影像檢查互認(rèn)會讓醫(yī)院更加重視“一次檢查成功”�,這意味著醫(yī)院將加速設(shè)備的迭代升級,以后中高端設(shè)備將成為行業(yè)新的主流���。

3���、凜冬已逝,暖春將至

由于疫情���,過去三年我國醫(yī)療基本是圍繞抗疫和強基層為主�,因此醫(yī)學(xué)影像行業(yè)的關(guān)鍵詞主要是CT�、車載CT、移動DR�、發(fā)熱門診���、方艙醫(yī)院�,一方面促進了CT行業(yè)的空前發(fā)展,但由于預(yù)算等原因����,醫(yī)院也不得已抑制了醫(yī)院其他影像設(shè)備的需求。

2023年疫情正式結(jié)束�,我國最主要的就是拼經(jīng)濟。同樣���,各級醫(yī)療機構(gòu)也將恢復(fù)對以磁共振���、以PET/CT為代表核醫(yī)學(xué)����、以乳腺、牙科和DR/DRF為代表的普放����,以移動C形臂和DSA為表的介入診療等產(chǎn)品的需求�。

這一切當(dāng)然是有跡可循的,根據(jù)全球知名行業(yè)研究機構(gòu)Signify Research的報告���,國外在2021年疫情放開后�,與2020年相比,其固定DR市場的同比增幅高達15%����,多功能透視系統(tǒng)(DRF)市場的同比增幅高達18%����,移動C形臂市場的同比增幅高達15.5%,DSA市場的同比增幅高達10.2%���。

2022年���,醫(yī)療器械行業(yè)最重要的便是“財政貼息”更新醫(yī)療設(shè)備,而這其中醫(yī)學(xué)影像貼息規(guī)模高達1000億元���,成為最大的贏家���。2022年項目尚未結(jié)束,2023年或仍將繼續(xù)進行����。

此外,隨著大型醫(yī)用設(shè)備配置審批的進一步放寬���,將再次促進CT���、MR等高端醫(yī)學(xué)影像設(shè)備市場的擴增。

這一切當(dāng)然也是有跡可循的�,比如已經(jīng)大火了三年的CT,并不會因為疫情結(jié)束而驟然下降���,作為整個醫(yī)療設(shè)備行業(yè)投資回報率最高的設(shè)備����,CT會依然堅挺���,其新增和更新將永遠是醫(yī)院最重要的的剛需之一,尤其是兼顧了社會效益的高端CT�。

在這樣的背景下,我們將看到部分國際知名企業(yè)繼續(xù)在我國享受紅利�,大部分國產(chǎn)整機和關(guān)鍵零部件廠商將繼續(xù)茁壯成長,部分企業(yè)的股價進一步提高�,部分企業(yè)將成功上市����,而這一切都得益于我國龐大的內(nèi)需市場和完善的工業(yè)體系�。���。。