從 BGM 到 CGM�,技術變革引領血糖監(jiān)測時代發(fā)展

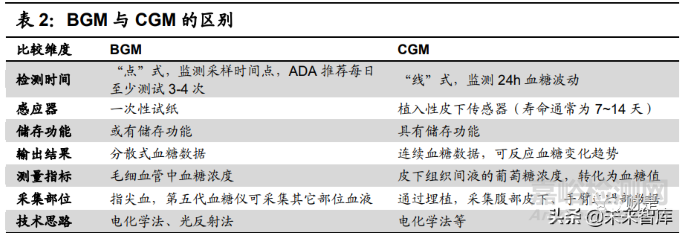

血糖監(jiān)測方法多樣���,“點”�����、“線”�、“面”不同維度覆蓋血糖變化情況�����。“點” 代表自我血糖監(jiān)測(self-monitoring of blood glucose, SMBG/blood glucose monitor, BGM)�,通常使用指尖血血糖監(jiān)測,可以測定采樣時刻的血糖情況�����。“線”是指連續(xù)血糖監(jiān)測(continuous glucose monitoring, CGM),通過皮下 微型電化學感應器���,每 5 分鐘測定一次血糖濃度�,每天產(chǎn)生近 300 個血糖讀數(shù)�, 可以得到患者全天的血糖波動情況。“面”為糖化血紅蛋白(HbA1c)���,能夠 反應患者 2~3 個月內(nèi)的平均血糖變化水平。這些血糖監(jiān)測方法從“點”�����、“線”�、 “面”的不同維度反應血糖變化信息。

BGM 是血糖監(jiān)測的常規(guī)檢測手段�����,經(jīng)過多個發(fā)展階段���,目前處于第四代和第五 代血糖儀時代�。自我血糖監(jiān)測儀最早在上世紀 60 年代發(fā)明,1979 年第一代血 糖儀推出�����,歷經(jīng)水洗血糖儀�、擦血式血糖儀、比色血糖儀�����、電化學法血糖儀和 多部位采血血糖儀時代�����。目前�,指尖血血糖監(jiān)測是血糖監(jiān)測中最常用的手段;其中�����,前三代血糖儀采用光反射法�,技術上處于劣勢,基本已經(jīng)退出市場�����;電 化學法血糖儀(第四代)和多部位采血血糖儀(第五代)采用電化學法,仍處 于應用階段�����。

CGM 是血糖監(jiān)測的新興技術���,與 BGM 的技術路線迥異���。CGM 技術起步較晚。第一款 CGM 設備是美敦力開發(fā)的 Minimed�,1999 年由 FDA(美國食品藥品監(jiān) 督管理局)批準上市。能夠全天候監(jiān)測患者血糖變化的技術由此誕生���。CGM 選 擇了與 BGM 不同的技術路線。BGM 主要通過一次性試紙采樣���,采用電化學法 或光反射法�,直接監(jiān)測血液中的葡萄糖濃度�。CGM 采用電化學法,通過傳感器 監(jiān)測組織間液中的葡萄糖濃度�����,然后再通過算法轉(zhuǎn)化為血糖濃度。CGM 與 BGM 在檢測時間�����、檢測技術�����、測量指標�����、采集部位等技術指標上均存在差異�。

CGM 由傳感器、發(fā)射器和接收器構成�,佩戴和接收方式相對靈活。CGM 通過 埋植在皮下的傳感器�,監(jiān)測組織間液中的葡萄糖濃度,然后再通過算法轉(zhuǎn)化為 血糖濃度�。組織間液中的葡萄糖與傳感器接觸,并發(fā)生氧化還原反應�,將化學 信號轉(zhuǎn)化為電信號,經(jīng)由發(fā)射器最終傳送至接收器�。其中���,傳感器可以佩戴在 腹部、手臂等位置�����,接收器可以是配套設備�����,也可以通過手機 APP 接收���。

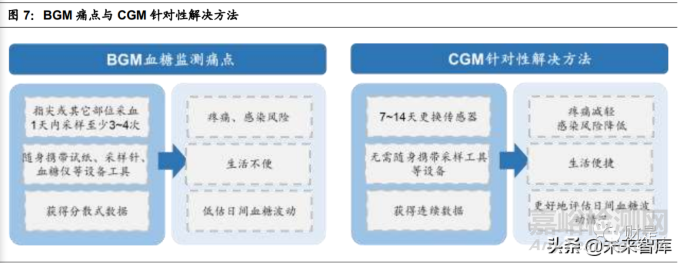

針對性解決 BGM 低估血糖波動等痛點�,CGM 有望成為血糖監(jiān)測的明日之星�����。BGM 監(jiān)測血糖主要存在 3 個痛點:1)BGM 采集指尖血或其它部位血液�,1 天 內(nèi)至少采集 3~4 次���,反復刺破指尖造成疼痛和感染風險���;2)由于日間多次采 樣,需要患者隨身攜帶試紙、采樣針�、血糖儀等設備和工具,為患者出行�����、工 作等日常生活帶來不便���;3)BGM 監(jiān)測血糖只能獲得采樣時間點的血糖濃度數(shù) 據(jù)�����,最終通過分散式數(shù)據(jù)點推測血糖波動情況�,低估了日間血糖波動�����。以上痛 點中�,第 3 點尤其重要。因為隨著進食���、運動���、睡眠等日?��;顒樱窃谝惶?中呈現(xiàn)波動狀態(tài)�����。

糖尿病患者出現(xiàn)高血糖可能導致酮癥酸中毒���,低血糖則損害 心血管系統(tǒng)和神經(jīng)系統(tǒng)�,嚴重時均會危及患者生命�。BGM 難以實現(xiàn)實時監(jiān)控, 分散式的數(shù)據(jù)可能使得患者忽略日間高血糖和低血糖的出現(xiàn)���,進而影響患者采 取控制飲食���、改變胰島素注射劑量等主動控制血糖的行為,危害患者身體健康���。而 CGM 通過微創(chuàng)方式將毫米級的軟針植入皮下���,7~14 天更換一次���,幾乎無痛 感���。日常無需攜帶采樣工具等設備�����,生活便捷�����。更重要的是�,CGM 記錄患者 1 天內(nèi)大約 288 個時刻的血糖情況���,形成日間連續(xù)性的血糖波動曲線���。通過完整 的數(shù)據(jù)記錄,協(xié)助患者更好地控制自身血糖�。因此,CGM 有望成為血糖監(jiān)測的 明日之星�����。

CGM 技術不斷變革�,高技術門檻打造行業(yè)護城河

CGM 產(chǎn)品上市 20 余年�,向更準確�、更便捷���、風險小���、實時監(jiān)測的方向發(fā)展。第一款 CGM 產(chǎn)品是美敦力開發(fā)的 Minimed���,1999 年由 FDA 批準上市�����。德康�、 雅培�、Senseonics 等公司陸續(xù)加入競爭,推出各式 CGM 產(chǎn)品。早期 CGM 產(chǎn) 品多具有回顧式(佩戴時觀測不到血糖數(shù)據(jù)�����,需要在電腦上回顧數(shù)據(jù))�����、需要 多次用 BGM 校準、MARD(相對平均偏差�����;使用 CGM 和 BGM 測量同一組樣 本,獲得多個成對數(shù)據(jù)之間的差別水平)高�、感受器壽命短���、CGM 單獨使用���、 無預警功能�、傳感器探針皮下埋植等特點���,在準確性和便捷性方面存在很多不 足�����。經(jīng)過不斷的探索發(fā)展���,CGM 巨頭公司在算法�、傳感器設計�����、外膜等關鍵材 料加工���、配套設備開發(fā)等方面不斷改進,推出實時式���、單次/不需校準�、MARD 低�、傳感器壽命長、可與胰島素泵聯(lián)用�、有預警功能�、傳感器全植入的 CGM 產(chǎn)品�,向更準確、更便捷���、風險小���、實時監(jiān)測的方向發(fā)展。

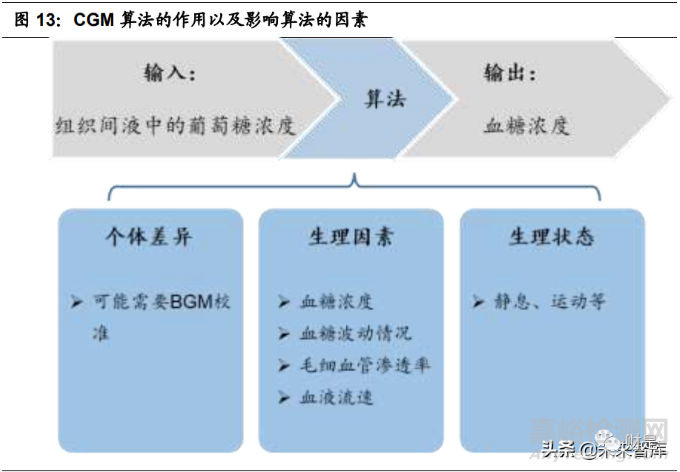

CGM 具有較高的技術壁壘�,為 CGM 生產(chǎn)公司打造行業(yè)護城河�。CGM 遵循電 化學的技術思路,結合材料學�����、信息科技等多項技術科技���,形成多學科交叉的 技術密集型產(chǎn)業(yè)�,具有高技術壁壘。從監(jiān)測過程分析���,CGM 首先需要通過傳感 器監(jiān)測組織間液的葡萄糖濃度,然后通過特定算法換算成血糖濃度���,部分 CGM 還可以與胰島素泵聯(lián)用形成“人造胰腺”�����,每個過程都需要克服特定的技術難 題���。

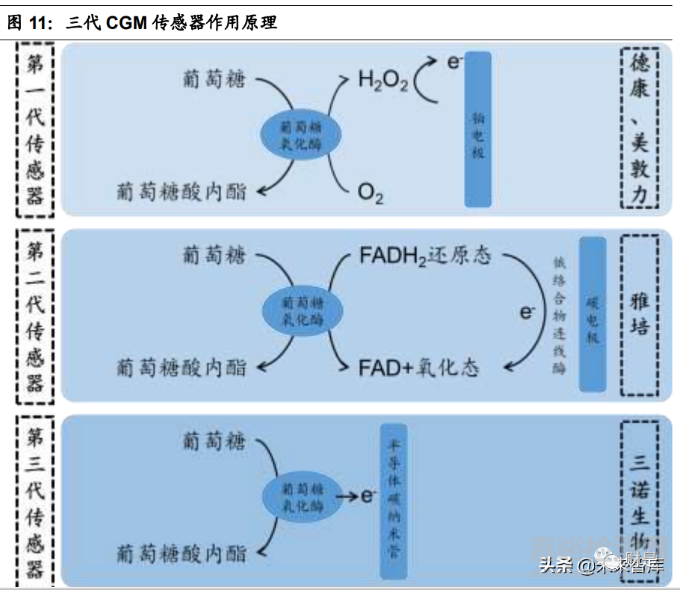

技術壁壘 1:傳感器技術路線。傳感器是 CGM 最核心的部件���。傳感器將組織 間液中的葡萄糖信號轉(zhuǎn)化為電信號,是 CGM 實現(xiàn)血糖監(jiān)測的第一步���,也是最 核心�����、技術難度最大的一步���。CGM 歷經(jīng)三次技術變革,主要圍繞如何捕捉葡萄 糖氧化過程中的電信號進行���,不僅要求產(chǎn)生穩(wěn)定的電信號�,還應當適應組織間 液中雜質(zhì)多�����、O2濃度低等復雜的生理環(huán)境。

CGM 傳感器經(jīng)歷三次技術變革�����,代表公司分別為德康���、雅培和三諾。第一代傳 感器以德康為代表���,將 O2作為電子傳遞介質(zhì)�����,測量反應過程中 H2O2在鉑電極 上產(chǎn)生的電流�,將葡萄糖濃度轉(zhuǎn)化為 H2O2濃度;但是�����,該技術受限于組織間液 中的高雜質(zhì)和低 O2環(huán)境�,對外膜的要求高���,生產(chǎn)成本也較高���。第二代技術以雅 培為代表�,采用“連線酶(wired enzyme)”技術���,將鋨絡合物緊密有序排列 形成電子傳遞鏈�,并連接氧化還原酶和碳電極���,從而將葡萄糖氧化過程中產(chǎn)生 的電子通過鋨絡合物轉(zhuǎn)遞至碳電極���;二代傳感器技術從原理上擺脫了雜質(zhì)和 O2 濃度的限制���,同時生產(chǎn)成本較低���。三代傳感器技術以三諾生物的在研產(chǎn)品為代 表�����,通過修飾葡萄糖氧化酶,使之直接具有電子傳遞的功能;該技術不依賴于 電子傳遞介質(zhì),葡萄糖氧化效率高,目前尚處于研發(fā)階段。雖然與二�、三代 CGM 傳感器相比,德康的第一代傳感器在技術原理上具有一定的劣勢���,但是可以通 過外膜設計提高信號的穩(wěn)定性和準確度���。

技術壁壘 2:外膜設計���。外膜是傳感器的核心部件�,德康和雅培各領風騷���。外 膜的設計首先需要考慮傳感器的技術路線���,第一代傳感器對外膜的要求較為嚴 苛�,第二代、第三代傳感器的要求相對寬松。各公司針對自身 CGM 產(chǎn)品的設 計要素�����,有獨特的外膜設計�����,對 MARD�����、傳感器使用壽命產(chǎn)生重要影響�����。外膜 設計整體上應該滿足:①適應傳感器設計路線���;②允許葡萄糖以設計速度通過�����;③減少雜質(zhì)通過�;④延長傳感器使用壽命�;⑤能夠在生理條件下使用。因此, 對傳感器外膜的材料�、物理性質(zhì)(親疏水性等)�����、生物兼容性有較高的要求。外膜設計是 CGM 產(chǎn)品的重要技術壁壘,知識產(chǎn)權主要掌握在少數(shù)血糖監(jiān)測巨 頭公司中�����。在第一代傳感器中,德康公司的外膜設計技術表現(xiàn)優(yōu)異�;在第二代 傳感器中�����,雅培的外膜設計為佳�����。(報告來源:未來智庫)

技術壁壘 3:算法是監(jiān)測準確度的決定因子之一�����。CGM 的輸入信息為組織間液 中的葡萄糖濃度,輸出信息為血糖濃度�,算法研究的目的是盡可能貼切地從輸 入信息轉(zhuǎn)化為輸出信息。然而�,受新陳代謝速率等因素的影響,葡萄糖在血液 和組織液中的濃度比值不是恒定的�,導致個體之間、同一個體不同生理狀態(tài)之 間存在差異�����。不同公司通過對算法的不斷研究和過往數(shù)據(jù)的積累�����,形成獨特的 算法,不斷降低 MARD���,即血糖計算值不斷向真實血糖值靠攏�。例如德康在其 G4 產(chǎn)品中更新算法�����,將 MARD 整體從 13.0%下降到 9.0%���,但算法設計對于不 同血糖濃度區(qū)間(尤其是低血糖)的監(jiān)測準確度仍存在較大差異。對于血糖高 于 180 mg/dL 的區(qū)間�,G4 MARD 為 8.0%;當血糖濃度位于 70-180 mg/dL 區(qū) 間時���,MARD 為 9.7%���;當血糖濃度低于 70 mg/dL(低血糖)時,MARD 可能 達到 10.0%左右���。CGM 行業(yè)的龍頭公司憑借過往數(shù)據(jù)的積累和試錯�����,在算法設 計上具有一定的優(yōu)勢���。

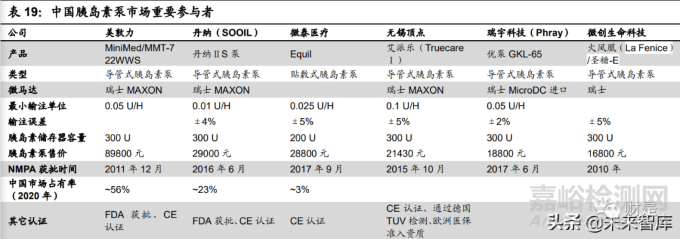

技術壁壘 4:與胰島素泵聯(lián)用�,形成“人造胰腺”�。胰島素泵使用效果好、技 術難度大�。Ⅰ型糖尿病患者和需要胰島素強化治療的Ⅱ型糖尿病患者有固定的 胰島素給藥需求,給藥方法可以分為胰島素注射器���、胰島素筆和胰島素泵���。胰 島素泵給藥的最大優(yōu)點在于能夠模擬生理性胰島素分泌,血糖控制平穩(wěn)�����。胰島 素注射器和胰島素筆均為一次性輸注胰島素�,血糖濃度波動大,一天中可能出 現(xiàn)高血糖和低血糖事件���。胰島素泵根據(jù)生理性胰島素分泌規(guī)律�����,結合常規(guī)�、方 波、雙波等多種輸注方式�����,適合患者日常生活和各種就餐場景�����。胰島素泵的關 鍵技術壁壘在于微馬達技術�,此外智能控制、報警系統(tǒng)以及耗材也會影響產(chǎn)品 質(zhì)量�。產(chǎn)品精度、安全性�����、穩(wěn)定性是主要設計目標�。胰島素泵的微馬達主要來 自于瑞士 MAXCON 公司�,進口廠家如美敦力、丹納,以及國產(chǎn)無錫頂點(艾 派樂)均采用該馬達���;其它瑞士 MicroDC(瑞宇的優(yōu)泵)或國產(chǎn)泵也有使用���。不同的胰島素泵在使用體驗、輸注單位�����、輸入精度�、胰島素容量�、使用壽命和 價格上存在較大差異�����。

“人造胰腺”需要軟硬件相配合���。血糖監(jiān)測的終極目的是實現(xiàn)血糖的控制���,這 一過程既可以通過根據(jù)血糖監(jiān)測數(shù)據(jù)自行注射胰島素實現(xiàn)���,也可以將 CGM 產(chǎn) 品與胰島素泵聯(lián)用�,形成“血糖監(jiān)測-胰島素自動給藥”的閉環(huán)操作�����,起到“人 造胰腺”的功能�。不僅要求 CGM�����、胰島素泵產(chǎn)品成熟���,還要求算法精準���。目前�����, 國內(nèi)尚無成熟產(chǎn)品問世���,全球上市產(chǎn)品集中在美敦力(全自研)�����、雅培(與胰 島素泵公司合作)和德康(與胰島素泵公司合作)�����。

2、 全球市場:規(guī)模大�、動力足�����,監(jiān)測巨頭引領風騷

血糖監(jiān)測市場需求龐大

糖尿病對人的生命健康造成嚴重威脅�����。糖尿病是一類以高血糖為特征的代謝類 疾病�����,而高血糖通常由胰島素分泌缺陷或其生物作用受損導致�����。長期處于高血 糖狀態(tài)會引起眼���、腎�����、心血管等多組織損傷���,嚴重時將危及生命。

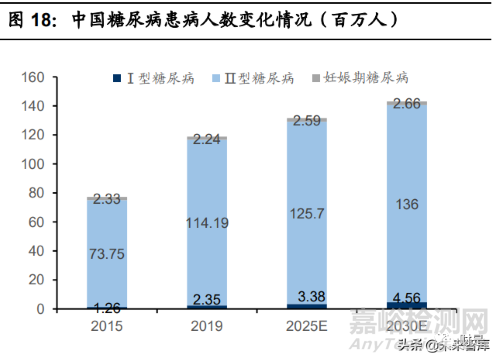

Ⅱ型糖尿病占比達到 90%,中國是全球糖尿病的“第一大國”。按照發(fā)病機理�, 糖尿病包括Ⅰ型糖尿病���、Ⅱ型糖尿病���、妊娠期糖尿病和其它類型糖尿病�。其中, Ⅱ型糖尿病約占糖尿病人數(shù)的 90%�����,Ⅰ型糖尿病和妊娠期糖尿病大約共占 9~10%���。全球和中國的糖尿病患者逐年上升���,糖尿病診療市場潛力大�。根據(jù) IDF (國際糖尿病聯(lián)盟)預測�����,2030 年全球范圍內(nèi)糖尿病患者將達到 6.08 億人�����;中國糖尿病人群可能共計 1.43 億人�,占全球糖尿病患病人群的 23%�,是全球糖 尿病患者最多的國家�����。

血糖監(jiān)測是控制糖尿病的必要手段���。除妊娠期糖尿病之外���,其它類型糖尿病不 可治愈���。糖尿病的總體治療原則是預防�、控制和延緩糖尿病急慢性并發(fā)癥,最 大程度地維持或提高患者生活質(zhì)量���。糖尿病治療貫徹“五駕馬車”的臨床治療 方案�,即糖尿病教育���、飲食治療���、運動治療���、藥物治療和自我血糖監(jiān)測�。血糖 監(jiān)測雖然不能直接改變胰島素分泌和血糖濃度���,但是通過定期監(jiān)測���,患者可以 準確了解血糖變化情況,有利于疾病的管理�、治療�����,并有效減少并發(fā)癥的發(fā)生 風險�。根據(jù) British Medical Journal 數(shù)據(jù)�,通過血糖監(jiān)測結果控制患者體內(nèi)血糖 水平�����,能夠顯著降低血管病�、糖尿病相關死亡�、白內(nèi)障�����、心肌梗塞等糖尿病并 發(fā)癥的發(fā)生率�����。因此�����,血糖監(jiān)測已經(jīng)成為糖尿病控制的必要手段�。

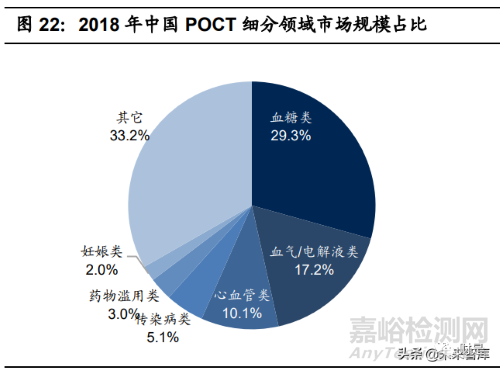

血糖監(jiān)測是 POCT 中占比最大的板塊�����。在全球 POCT 市場中���,血糖監(jiān)測的收入 規(guī)模占比超過一半�����,達到 54.0%���;在中國 POCT 市場中血糖監(jiān)測占比 29.3%, 是 POCT 中市場規(guī)模最大的板塊�����。

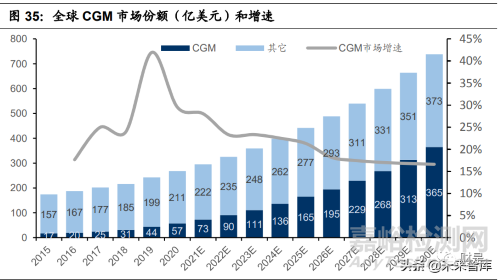

全球血糖監(jiān)測市場 2020 年 268 億美元�,中國市場不斷擴大�����,但是占比依然較 低���。根據(jù)灼識咨詢數(shù)據(jù)�����,全球血糖監(jiān)測市場規(guī)模逐年擴大���,2015-2020 年 CAGR9.0%�,2020 年市場規(guī)模為 268 億美元���,2020-2030 年復合增長率預計 為 10.7%�����, 2030 年全球血糖監(jiān)測市場將達到 738 億美元�。在全球市場擴張的 背景下�����,中國血糖監(jiān)測市場規(guī)模不斷擴大�,2015-2020 年從 5 億美元增長至 13 億美元,CAGR 22.7%�,預計 2030 年可能達到 61 億美元,2020-2030CAGR 為 16.8%���;2020 年中國在全球市場中的占比約 4.9%�,預計 2030 年可能占比 8.3%。與美國和歐盟五國相比�����,中國的血糖監(jiān)測在全球中占比依然較低??紤] 到國內(nèi)較高的人口基數(shù)和糖尿病發(fā)病率,中國血糖監(jiān)測市場仍有較大的提升空 間�����。

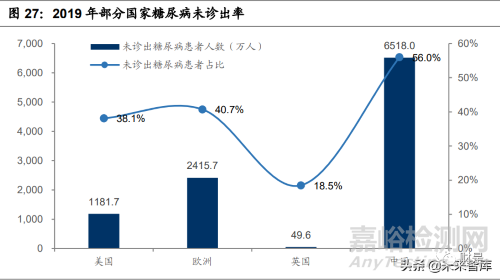

部分國家糖尿病未診出率高�,血糖監(jiān)測未來發(fā)展空間巨大。雖然全球血糖監(jiān)測 市場在 2019 年達到 243 億美元���,但是由于患者對糖尿病的認識水平較低�����、醫(yī) 療衛(wèi)生條件有限等原因���,部分國家的糖尿病未診出率依然較高�。根據(jù) IDF 統(tǒng)計 數(shù)據(jù)���,2019 年全球 20-79 歲的糖尿病患者中 2.32 億人未獲診斷���。發(fā)達經(jīng)濟體 中,美國糖尿病的未診出率為 38.1%,歐洲為 40.7%;中國的未診出率更是達 到 56.0%�����。隨著人們健康意識提升�����、醫(yī)保覆蓋面擴大�����,以及中國等發(fā)展中國家 的經(jīng)濟快速發(fā)展�,糖尿病的診斷率預期將增加,血糖監(jiān)測未來市場空間巨大�����。

胰島素泵市場規(guī)?����?焖僭鲩L�����,美國占據(jù)近一半的市場份額���。全球胰島素泵市場 2020 年約 56 億美元,美國占比高達 46.4%���;中國胰島素泵市場起步較晚�����,僅 占全球市場的 1.8%���。隨著技術發(fā)展和健康意識普及�����,全球胰島素泵市場規(guī)模將 不斷擴大���,2030 年可能達到 207 億美元;其中�,美國將占據(jù) 100 億美元的胰 島素泵市場,而中國的胰島素泵市場規(guī)模擴大至 10 億美元�����。

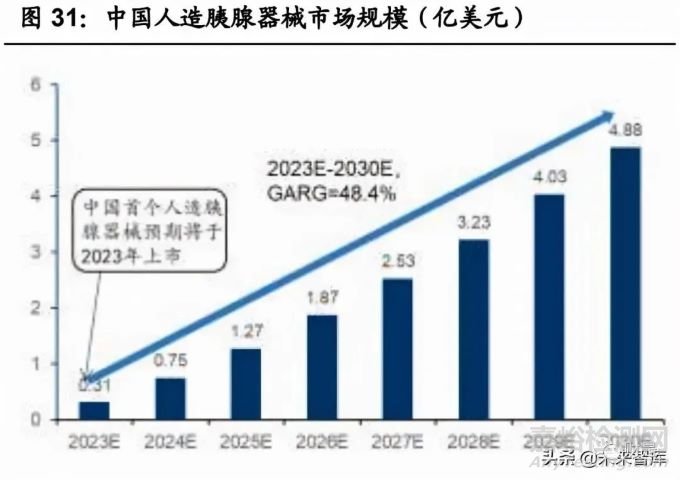

CGM+胰島素泵�,“人造胰腺”市場高速發(fā)展,打造糖尿病終極解決方案�。2017 年,美敦力開發(fā)的全球首款人造胰腺產(chǎn)品 MiniMed 670G 在美國上市���,打開“血 糖監(jiān)測-胰島素輸送”糖尿病閉合式管理市場�。“人造胰腺”或成為糖尿病患者 的終極解決方案�,市場需求持續(xù)擴大。2020 年�����,全球人造胰腺市場規(guī)模為 10.54 億美元。根據(jù)灼識咨詢預測���,2020-2030 年全球人造胰腺市場將以 20.4%的復 合增長率增長�����,2030 年市場擴大至 67.35 億美元���。目前,中國國產(chǎn)化 CGM 和 胰島素泵產(chǎn)品分別上市���,微泰醫(yī)療等公司已經(jīng)開始布局人造胰腺產(chǎn)品���,部分 CGM 廠家選擇與胰島素泵廠家合作���,共同打造人造胰腺產(chǎn)品�。2021 年 10 月 18 日�,九諾生物與凱聯(lián)醫(yī)療達成戰(zhàn)略合作伙伴關系,將發(fā)揮各自在 CGM 和胰 島素泵領域的優(yōu)勢���,合力推動人造胰腺系統(tǒng)的研發(fā)���、生產(chǎn)和商業(yè)化���。中國首個 人造胰腺產(chǎn)品有可能于 2023 年上市,2023-2030 年市場以 48.4%的復合增長 率高速發(fā)展至 4.88 億美元���。

不同賽道差異化發(fā)展�,CGM 賽道快速拓寬 BGM 在血糖監(jiān)測市場中占比超過 50%���,以第四代和第五代產(chǎn)品為主�。BGM 起 步較早�、價格較低、市場接受度高�����,在目前的血糖監(jiān)測市場中占據(jù)較大的市場 份額�����。2020 年�����,全球血糖監(jiān)測市場規(guī)模 268 億美元,BGM 達到 134.5 億�����,占 比 50.2%���。BGM 的銷售額不僅包括血糖儀���、采血筆,還包括采血針���、配套試紙 等一次性耗材�����。BGM 前三代產(chǎn)品技術上處于劣勢�����,在發(fā)展的過程中被逐步淘汰。第四代和第五代血糖儀在準確性�、便捷性等方面處于優(yōu)勢,成為市場上的主流 產(chǎn)品。第四代和第五代血糖儀在美國市場上占比超過 70%�����,在日本市場占比接 近 100%�。

CGM 作為未來之星,賽道迅速拓寬�����。CGM 起步較晚���,更換傳感器的成本較高���, 目前的市場份額較小。2020 年���,CGM 全球市場規(guī)模達到 57 億美元�����,占血糖監(jiān) 測市場的 21.3%�。根據(jù)灼識咨詢預測�,2021-2030 年 CGM 行業(yè)將以 17.5%的 復合年增長率增長,增速大于行業(yè)平均值。2030 年 CGM 市場規(guī)模將達到 365 億美元�����,占整個血糖監(jiān)測行業(yè)的 49.5%�����。

可報銷�、重零售,歐美市場內(nèi)在驅(qū)動力強勁

血糖監(jiān)測成本高�����,個人支付經(jīng)濟負擔大���。BGM 的使用成本較低,以三諾生物安 穩(wěn)+血糖儀為例���,一日測 4 次�����,每日堅持測量�,則患者一年的使用費用約為 1500 元�。CGM 的使用成本高,以雅培瞬感動態(tài)血糖儀為例�����,1 個傳感器可以使用 14 天�����,使用手機 APP 接收信號���、無需額外購買掃描儀(接收器)�,每日堅持測量�, 則患者一年的使用費用為 11310 元。雅培的 CGM 血糖儀使用價格低于德康���、 美敦力的獲批產(chǎn)品�����,每年使用成本依然是 BGM 的 7~8 倍�����。如果全部由個人支 付�,糖尿病患者(尤其是使用 CGM 的患者)的經(jīng)濟負擔較大,間接影響市場 需求和推廣�。

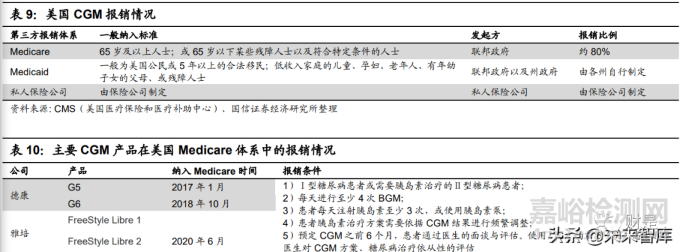

美國 CGM 進入多種第三方報銷體系,Medicare 中個人支付比例僅為 20%�����。美國第三方報銷體系較為多樣���,CGM 在 Medicare�����、Medicaid 和私人保險公司 的條目中均有涉及�����。德康�、雅培等公司的 CGM 進入 Medicare�����,符合條件的患 者僅需要支付 20%的費用�。在 Medicaid 體系中�����,各州自行制定報銷條件,CGM 被納入后的報銷比例需要按照各州規(guī)定進行���。私人保險公司的報銷條件和報銷 比例因公司而異���。美國報銷體系支持下,CGM 滲透率顯著提高�����,2020 年美國 CGM 滲透率達到 25%�����,而全球其它地區(qū)僅為 10%�。價格更為便宜的 BGM 在 美國的滲透率更是高達 90%。

歐洲多國將 CGM 納入報銷體系���。英國�、德國���、法國等多個歐洲國家將 BGM 或 成本更高的 CGM 納入報銷體系�。歐洲國家的第三方報銷體系涵蓋公民或居住 者,覆蓋面廣���,滿足報銷條件的患者享受部分報銷或全額報銷的待遇�。歐美國 家將 CGM 納入第三方報銷體系���,減輕了個人的經(jīng)濟負擔�����,成為血糖監(jiān)測市場 推廣的內(nèi)在推動力���。

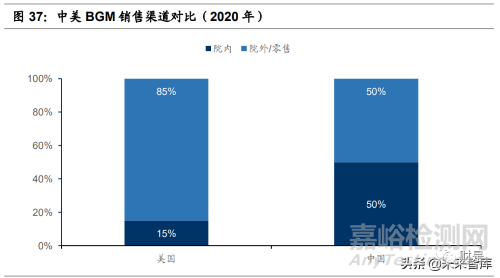

市場教育相對完備,院外銷售/零售構成歐美血糖監(jiān)測設備/耗材銷售的重要市 場�。歐美地區(qū)血糖監(jiān)測發(fā)展時間早,已經(jīng)完成了市場教育�����,因此血糖監(jiān)測的銷 售渠道以零售為主���。以美國為例���,2020 年零售占據(jù)美國 BGM 市場的 85%�����,而 在中國只占到 50%�。CGM 作為創(chuàng)新型�、價格相對昂貴的血糖監(jiān)測設備���,首次 使用或更換品牌通常通過院內(nèi)渠道�����,后續(xù)復購多通過零售渠道�,或其它可以報 銷的渠道���。在歐美市場�����,CGM 市場教育較完善���、滲透率相對較高�、報銷限制少�����, 零售成為重要的銷售渠道�����。此外�,糖尿病患者對血糖監(jiān)測設備的使用頻率高, 零售模式更加貼合患者的使用場景���,成為推動市場需求的另一大助力�。

市場集中度高�����,血糖監(jiān)測巨頭公司的發(fā)展之路

BGM 和 CGM 市場集中度高�。BGM 的生產(chǎn)廠家較多,但由于市場推廣�、技術 指標、渠道鋪設等因素的差異���,全球市場被羅氏�����、強生�、雅培和拜耳占據(jù)。根 據(jù) IDTechEx Research 數(shù)據(jù)�,2017 年 4 家企業(yè)合計占 BGM 市場份額的 82%。CGM 技術門檻更高�����、政策審批難度更大�,上市產(chǎn)品大多由 4 家企業(yè)開發(fā)�。2019 年,雅培���、德康�����、美敦力和 Senseonics 分別占據(jù) CGM 市場的 44.5%�、35.7%���、 19.3%和 0.5%�,基本瓜分了全球市場。在美國 CGM 市場�,德康占據(jù)了近 6 成 的市場份額。

德康起源于 Markerwell Medical Institute�����,專注于 CGM 領域�。德康的前身是 1981 年成立的 Markerwell Medical Institute,最早從事血糖檢測傳感器研究�����, 專攻第一代傳感器技術�����,其創(chuàng)立人 Dr. Updike 是葡萄糖電化學簡化測定法的發(fā) 明人之一���。Markerwell 公司在傳感器和葡萄糖膜方向上的研究取得較大成果�����, 為后續(xù)德康開發(fā)領先于同業(yè)的外膜技術和第一代傳感器奠定了基礎�。1999 年德 康(Dexcom)成立,并于 2005 年 4 月 14 日在納斯達克交易所上市(代碼 DXCM.O)�����,當時公司估值約 52 億美元�����。德康在發(fā)展的過程中���,不僅自研 CGM 產(chǎn)品�,而且與 Tandem���、Insulet�����、Livongo 等多個公司展開合作。德康公司的 CGM 產(chǎn)品與 Tandem 公司的胰島素泵集成運作���,并整合 Insulet 公司的貼敷式 輸送技術�,可以完成“血糖監(jiān)測-胰島素自動給藥”的閉環(huán)操作���,起到“人造胰 腺”的功能�����。與 Livongo�����、Welldoc 等公司合作���,德康集成 CGM 產(chǎn)品和數(shù)字化 管理平臺���,開發(fā)“血糖監(jiān)測-數(shù)據(jù)管理-健康管理”的應用場景。通過跨公司合作�, 德康的 CGM 產(chǎn)品向更安全、更獨立�、數(shù)字化、人造胰腺的方向發(fā)展���。

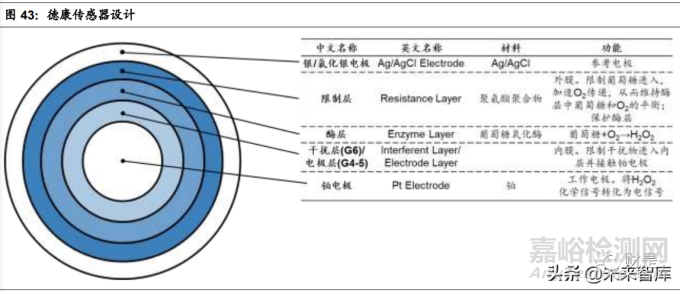

德康傳感器采用多層結構���,提高血糖監(jiān)測精度,然而生產(chǎn)成本較高�。德康采用 第一代傳感器技術�����,使用多層膜包裹鉑電極�����。由外至內(nèi)���,德康傳感器分別為銀/ 氯化銀電極、限制層(外膜)�����、酶層�、干擾層/電極層(內(nèi)膜)和鉑電極。其中�����, 設計難度最大的為限制層���,即傳感器外膜。外膜的設計需要滿足 3 個要求:① 維持葡萄糖-O2平衡�����;②保護酶層;③具有生物相容性���。德康采用自主研發(fā)的聚 氨酯聚合物作為外膜的主要材料�����,在保護酶層的同時�����,能夠限制葡萄糖進入酶 層的速度���,并加速 O2 的傳遞,進而使葡萄糖:O2 維持在 1:1�。內(nèi)膜的主要作用 是限制組織間液中的干擾物接觸鉑電極從而產(chǎn)生干擾信號。在 G4���、G5 中�,德 康采用電極層作為內(nèi)膜�,在最新上市的 G6 中,采用干擾層作為內(nèi)膜���。鉑電極 位于傳感器的最內(nèi)層���,作為工作電極將 H2O2 化學信號迅速轉(zhuǎn)化為電信號�����,維持 鉑電極表面的近乎于 0 的 H2O2 濃度�;然而�,鉑的成本較高,導致德康公司 CGM 產(chǎn)品的原料成本高于雅培公司�。德康的傳感器設計復雜,G1-G6 等已上市產(chǎn)品 無法全自動生產(chǎn)���,成為德康 CGM 產(chǎn)品售價較高的另一大原因�����。

德康陸續(xù)推出 6 款 CGM 產(chǎn)品�����,產(chǎn)品性能不斷提升�����。2006 年至今�����,德康陸續(xù)推 出 6 款 CGM 產(chǎn)品�����,這些 CGM 產(chǎn)品均采用第一代傳感器���。G1-G6 系列產(chǎn)品不 斷迭代,在傳感器壽命�、MARD、使用安全性���、指尖血校準等方面均有較大改 善���。2014 年,德康與帕多瓦大學合作開發(fā) 505 算法�����,應用于當時已經(jīng)上市的 G4 產(chǎn)品�����,以及之后的 G5 和 G6。在 505 算法應用之前�,G4 的 MARD 為 13%, 而 505 算法的應用將 MARD 整體從 13.0%下降到 9.0%�����;尤其對于血糖高于 180 mg/dL 的區(qū)間�,G4 MARD 為 8.0%?����?v觀 CGM 市場�����,德康 G4-G6 的 MARD 在所有上市產(chǎn)品中最低�����,表現(xiàn)優(yōu)異�。德康 2018 年在美國和歐盟上市的 G6 產(chǎn)品, 傳感器壽命達到 10 天,在維持低 MARD 的同時不需要指尖血校準�,極大改善 了患者的使用體驗;適用于 2 歲以上人群�,擴大了潛在市場;此外���,G6 可以集 成到胰島素自動給藥系統(tǒng),成為完成“血糖監(jiān)測-胰島素自動給藥”閉環(huán)操作的 “人造胰腺”���。(報告來源:未來智庫)

G7 產(chǎn)品數(shù)據(jù)已經(jīng)發(fā)布�,引領 CGM 潮流���。德康的 G7 產(chǎn)品近日發(fā)布數(shù)據(jù)�,2021Q4 提交 FDA 上市申請�����,相較于 G6 有較大性能提升�。G7 仍將采用第一代傳感器 技術,使用鉑電極和德康成熟的外膜設計�。與 G6 相比,G7 的優(yōu)點體現(xiàn)在:1) MARD 進一步降低到 8.2%�����,成為市面上 MARD 最小的產(chǎn)品;2)體積更小���。2015 年 8 月���,德康與 Google 旗下的 Verily 公司宣布合作開發(fā)下一代 CGM 產(chǎn) 品,G7 的直徑可能縮小至 2~3 厘米�,厚度也小于 G6,使得產(chǎn)品更加便攜�。2022 年 1 月公司公布數(shù)據(jù)顯示 G7 比 G6 體積縮小了 60%;3)啟動快:G7 啟動只 需要半小時�,G6 需要 2 小時。

雅培屬于多元化醫(yī)療保健公司�,血糖監(jiān)測是其 6 大業(yè)務板塊之一。雅培公司歷 史悠久�����,最早可以追溯到 1888 年 Abbott 博士建立的雅培藥廠���。130 多年的發(fā) 展中�����,雅培布局多各業(yè)務板塊�,包括心血管技術、均衡科學營養(yǎng)�����、健康診斷�、 成熟藥品、神經(jīng)調(diào)控技術和血糖監(jiān)測�。BGM 和 CGM 在血糖監(jiān)測業(yè)務中均有涉 及。

雅培 CGM 產(chǎn)品均采用第二代傳感器技術�,成本低���、可量產(chǎn)�����,全球市占率最大���。與德康的第一代傳感器技術不同,雅培采用第二代傳感器技術�����。雅培 2003 年 以 12 億美元收購 TheraSense 公司,并獲得 TheraSense 公司的“連線酶”技 術���。該技術將葡萄糖氧化的信號通過鋨絡合物連線酶傳遞到碳電極上�,在原理 上不受組織間液中雜質(zhì)多���、O2 含量低的限制���,對傳感器外膜的要求低于德康的 第一代傳感器。此外�,雅培的 CGM 產(chǎn)品將反電極、參考電極和碳工作電極集 成到聚酯基板上�����,最終形成一個電極片�。與德康的多層結構相比,雅培的傳感 器設計采用碳電極且可量產(chǎn)�����,節(jié)約了原料成本和人力成本�����,有利于形成價格優(yōu) 勢。多因素驅(qū)動下�,雅培的 CGM 產(chǎn)品價格較低,在美國���、歐洲�����、中國市場均 有銷售�����,2019 年占據(jù)全球市場的 44.5%�,是全球 CGM 市場市占率最大的公司���。

雅培目前有 4 款 CGM 產(chǎn)品上市,新款產(chǎn)品采用與德康相同的胰島素輸送系統(tǒng)���。從 2008 年第一款 CGM 產(chǎn)品上市至今�,雅培共推出 4 款 CGM 產(chǎn)品�,分別為 Freestyle Navigator、醫(yī)生專用的 Freestyle Libre Pro�、Freestyle Libre 和 Freestyle Libre 2�。其中�,2017 年上市的 Freestyle Libre 在中國、美國和歐洲 多地區(qū)上市�����。2020 年 2 月 19 日�����,胰島素泵頭部公司 Insulet 與德康和雅培達成 合作�����,2 家公司的 CGM 產(chǎn)品與 Insulet 的 Omnipod Horizon 胰島素自動給藥系 統(tǒng)(AID)兼容���,應用于德康的 G6 和雅培的 Freestyle Libre 2���。雅培最新一款 產(chǎn)品 Freestyle Libre 2 于 2020 年在美國上市,MARD 低至 9.2%�。相較于之前 的版本,新款 CGM 產(chǎn)品采用實時式數(shù)據(jù)讀取���,新設報警功能�����,能夠與胰島素 泵連接形成“人造胰腺”���。該產(chǎn)品 2021-2022 年有可能在中國上市�。雅培公司未來將推出 Freestyle Libre 3���,傳感器可能進一步縮小至一枚硬幣大小���。

雅培產(chǎn)品優(yōu)勢:傳感器壽命長,使用費用低���。雅培的 CGM 的產(chǎn)品在全球銷售 額最大���,可能與其自身的產(chǎn)品優(yōu)勢相關。對比雅培�����、德康�、美敦力最新上市的 產(chǎn)品�����,3 款產(chǎn)品均有報警功能并可以連接胰島素泵;經(jīng)過技術革新和算法改進���, MARD 等指標也較為接近�。雅培的優(yōu)勢主要體現(xiàn)在 2 個方面:①傳感器使用壽 命長���。相較于德康 G6 和美敦力 Guardian�,雅培的 Freestyle Libre 2 傳感器 14 天更換一次�����,較為便利�����;②患者每年使用費用低�。雅培的 CGM 產(chǎn)品每年使用 費用為 3400 美元或 1.1 萬人民幣左右�����,明顯低于德康和美敦力產(chǎn)品的費用,患 者的負擔較輕�����。

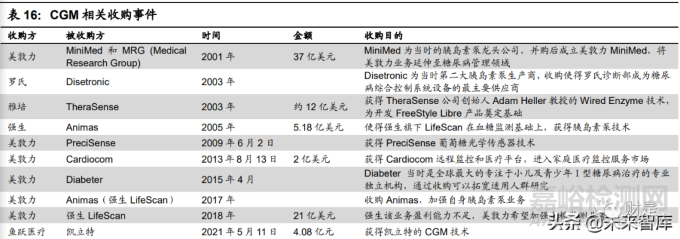

美敦力通過收購進入糖尿病管理領域���,打造 CGM 和胰島素泵閉合系統(tǒng)�����。美敦 力成立于 1949 年���,通過自身研發(fā)和不斷收購,發(fā)展出心血管�、糖尿病管理、 微創(chuàng)治療和恢復性療法等業(yè)務板塊���。2001 年���,美敦力以 37 億美元現(xiàn)金收購MiniMed(胰島素泵龍頭企業(yè)之一)和 MRG(Medical Research Group),并 成立美敦力 MiniMed���,開拓糖尿病管理業(yè)務板塊。之后�����,美敦力陸續(xù)收購 PreciSense、Cardiocom(2 億美元現(xiàn)金�����,遠程疾病管理技術公司)���、Diabeter�����, 并購買 AMF 等公司的知識產(chǎn)權,不斷完善 CGM 傳感器�、胰島素泵、遠程監(jiān)控 設備等糖尿病管理業(yè)務�����。美敦力先后推出多個 CGM 產(chǎn)品���,注重 CGM 與胰島素 泵的集成�����,打造從血糖監(jiān)測到胰島素輸送的閉合系統(tǒng)�。

美敦力 CGM 的特色是集成自有的胰島素泵以及 AI 預測。與雅培�、德康集成 Insulet 公司的 AID 系統(tǒng)不同,美敦力使用自有的胰島素給藥系統(tǒng)�。美敦力收購 的 MiniMed 是當時胰島素泵龍頭公司之一,收購完成后獲得胰島素輸送系統(tǒng)�, 并先后推出 530G�����、670G 等胰島素泵�。2018 年,美敦力 CGM 傳感器 Guardian Sensor 3 獲批�,MARD 達到 9.1-10.6%�����,并能夠集成自研的 MiniMed 670G 形 成閉環(huán)系統(tǒng)���。美敦力的另一個優(yōu)勢是采用糖尿病護理預測算法�。區(qū)別于市場上 大多數(shù) CGM 產(chǎn)品的實時報警功能,美敦力采用預警算法�,能夠提前 1 小時提 醒患者存在血糖過高或過低的風險���。在臨床中,Guardian Connect 系統(tǒng)可以準 確提醒 98.5%的低血糖事件���。此外,美敦力將血糖監(jiān)測與糖尿病患者的數(shù)字化 健康管理相結合�����,推出 Sugar. IQ 智能血糖助手�����。“CGM + AI 助手”模式將血 糖濃度與患者日常食物攝入�����、胰島素劑量和日?����;顒咏Y合分析,加強設備與患 者的交互�����。

Senseonics 開發(fā)迥異產(chǎn)品�,全植入、90 天傳感器�����,異軍突起進入 CGM 市場���。Senseonics 是 1996 年成立的一家醫(yī)療器械公司,目前專注于 CGM 業(yè)務�。Senseonics 在傳感器原理、使用方式�、壽命等多個方面區(qū)別于德康、雅培和美 敦力�。Senseonics 推出 Eversense CGM 系統(tǒng),采用熒光感測技術���、全植入式 傳感器�,而非雅培等公司的電化學���、半植入式傳感器�;該產(chǎn)品可以檢測糖尿病 患者 90 天內(nèi)的血糖變化情況,突破了雅培等公司 7~14 天的傳感器壽命限制���。Eversense 的傳感器體積小�,在醫(yī)院通過手術的方式全部埋植于手臂皮下�。傳 感器中含有對血糖濃度敏感的熒光多聚物�����,能夠?qū)⒀切畔⑥D(zhuǎn)化為光學信息�����, 并傳遞到貼和皮膚的發(fā)送器上���,最終由手機接收���。當血糖濃度過低或過高時, 發(fā)送器發(fā)出警報���,提醒患者�。該產(chǎn)品在 2016 年 5 月獲得歐盟 CE 認證,2018 年 6 月獲得 FDA 批準�。Senseonics 公司新開發(fā)產(chǎn)品 Eversense XL 打破原有 使用壽命極限,傳感器壽命長達 180 天���,是全球唯一一款長期 CGM 設備,該 產(chǎn)品已經(jīng)在 CE 獲批上市�����,也已經(jīng)向 FDA 提交申報上市�,正在等待批準。

Senseonics 現(xiàn)有銷量不大�,但與羅氏合作,前景可期�。公司上市產(chǎn)品單一, 只有 Eversense 一款產(chǎn)品在美國和歐洲市場銷售���,目前盈利能力有限���。2021H1,公司營業(yè)收入共計 614 萬美元���,其中銷售收入 92 萬美元�����,毛利潤為負值�����。羅 氏看好公司未來的發(fā)展價值���,與 Senseonics 公司達成分銷協(xié)議�,并在 2019 年 擴大協(xié)議內(nèi)容�,獲得 Eversense CGM 系統(tǒng)在中國�、俄羅斯、印度等 17 個國家 的獨家經(jīng)銷權���。

CGM 領域收購頻發(fā)�,國內(nèi)外龍頭企業(yè)布局血糖監(jiān)測�。海外龍頭企業(yè)看好 CGM 行業(yè)發(fā)展,美敦力�����、羅氏���、雅培等跨國企業(yè)紛紛下場收購 CGM 技術和胰島素 泵相關公司�。美敦力介入糖尿病管理領域始于 2001 年對 MiniMed 和 MRG 的 收購,后來陸續(xù)收購 PreciSense���、Cardiocom 和 Diabeter�,拓展公司在光學傳 感器�����、醫(yī)療監(jiān)控和青少年糖尿病防治領域的技術能力�;2017-2018 年接手強生 旗下的 Animas 和 LifeScan,進一步拓展糖尿病管理業(yè)務版圖�。雅培深耕第二 代傳感器開發(fā),其關鍵技術來源于 2003 年收購 TheraSense���,以約 12 億美元 的價格獲得“連線酶”技術�,成為開發(fā) FreeStyle Libre 系列產(chǎn)品的基礎���。中國 CGM 一級市場同樣火熱���,資本與醫(yī)藥企業(yè)入場布局 CGM 相關領域。移宇科技、 微泰醫(yī)療�、九諾醫(yī)療等 CGM 相關企業(yè)從一級市場融資上億元,獲得高瓴創(chuàng)投�����、 紅杉資本等知名基金的認可�。2021 年 5 月,魚躍醫(yī)療以 4.08 億元“現(xiàn)金+資產(chǎn)” 的形式收購凱立特 50.99%的股權�����,進入 CGM 領域�,拓展公司在血糖監(jiān)測行業(yè) 的版圖。

CGM 與胰島素泵聯(lián)用是未來方向���,龍頭紛紛布局“人造胰腺”。胰島素泵是一 種連續(xù)皮下胰島素輸注治療器材���,分為無導管/貼敷式胰島素泵和導管式胰島素 泵�����。貼敷式胰島素泵更為便捷�,但缺乏導管緩沖、對技術要求更高���。美敦力通 過收購�����,逐漸完善公司的糖尿病管理業(yè)務�,相繼開發(fā)出 MiniMed 530G���、670G�、 780G 等一系列 MiniMed 產(chǎn)品�,在導管式胰島素泵中研發(fā)時間相對較早、質(zhì)量 穩(wěn)定�����,且能夠與公司 CGM 產(chǎn)品 Guardian Sensor 3 聯(lián)用形成“人造胰腺”���, 在胰島素泵市場中占有較大份額���。Insulet、Tandem 則專攻于胰島素輸注領域�,其 Omnipod 貼敷式胰島素泵和 t:slim 導管式胰島素泵在業(yè)界享有較高聲譽。這 2 家公司與 CGM 龍頭公司德康、雅培合作�����,共同開發(fā)“人造胰腺”���,在美國�����、 歐洲等市場上市�。

他山之石:海外 CGM 龍頭公司進擊之路

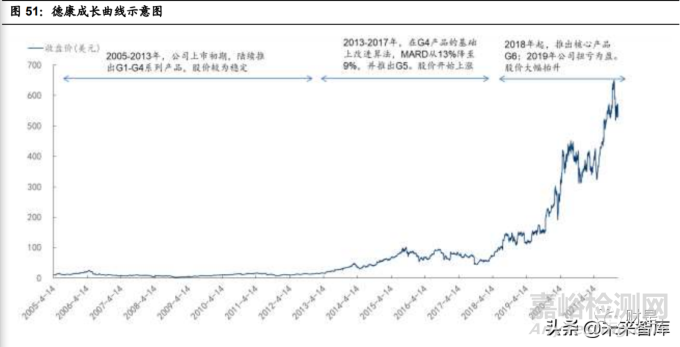

德康專注于 CGM 業(yè)務�����,近年股價一路攀升�。四家 CGM 國際巨頭公司中,德 康與 Senseonics 專注于 CGM 血糖監(jiān)測�����,雅培與美敦力則擁有多個業(yè)務板塊���;其中 Senseonics 銷售收入較少且主要來自于關聯(lián)方收入。因此,德康在二級市 場中的表現(xiàn)能夠一定程度上反應 CGM 行業(yè)的發(fā)展�����。德康醫(yī)療于 2005 年在納斯 達克交易所上市���,估值約 52 億美元�。2005-2013 年�,公司陸續(xù)推出 G1-G4 系 列產(chǎn)品,股價表現(xiàn)平穩(wěn)�。2014 年,德康與帕多瓦大學合作開發(fā)出 505 算法并應 用于 G4���,將其 MARD 由 13%降至 9%�����,在準確度方面成為行業(yè)標桿���;2015 年 推出的 G5 沿用此算法。2013-2017 年���,股價開始上漲�。2018 年,公司推出核 心產(chǎn)品 G6�����,與 G5 產(chǎn)品相比���,在傳感器壽命和指尖血校準方面有較大改善���,并 且能夠集成到胰島素自動給藥系統(tǒng),實現(xiàn)技術和使用體驗上的雙重飛躍�。2018 年之后,股價開始大幅攀升�;至 2021 年 11 月 9 日,德康的市值達到 617 億美 元�。2018-2020 年,CGM 市場滲透率提升的同時�����,德康���、雅培�、美敦力陸續(xù)推 出集成式 CGM 產(chǎn)品�����,市場持續(xù)升溫�。

德康營收與凈利潤雙增長,2019 年扭虧為盈�����,2020 年銷售收入近 20 億美元���。德康公司營收增長較快�����,2020年營收達到 19.27億美元�,較 2019年增長 30.5%���;2021Q1-Q3 營收為 17.5 億美元���。德康 2016-2021Q3 年毛利率穩(wěn)定在 63-69% 區(qū)間內(nèi);由于前期研發(fā)支出等成本較高�����,公司前期處于虧損狀態(tài),2019 年開始 扭虧為盈�,2020 年凈利潤 5.00 億美元,凈利率為 25.6%�。

德康主要依托于美國市場,是美國最大���、全球第二的 CGM 廠商���。德康大部分 產(chǎn)品獲得美國和歐盟的雙認證,其中美國的銷售收入占其總營收的 78.3%���,是 其主要的收入來源���。僅考慮 CGM 產(chǎn)品(不含胰島素泵),德康的銷售收入僅 次于雅培�����,且在 2019 年占據(jù)美國市場 57.5%的市場份額�。德康的 CGM 產(chǎn)品在 售價較高的情況下占據(jù)超過一半的美國市場,可能與其率先進入 Medicare 體 系有關�����。目前,德康的 CGM 產(chǎn)品目前尚未進入中國市場���。

3、 中國市場:提高滲透率���,發(fā)展國產(chǎn)品牌���,國內(nèi)血糖監(jiān)測未來可期

發(fā)展現(xiàn)狀:低滲透率,高 BGM 占比�����,國際品牌占據(jù)國內(nèi)市場

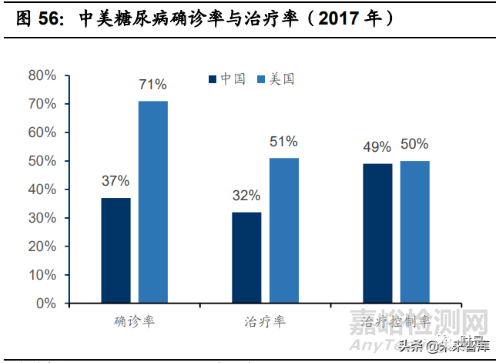

中國糖尿病管理呈現(xiàn)低確診率�����、低治療率�����、血糖監(jiān)測低滲透率的“三低”現(xiàn)象�����。中國是全球糖尿病患者最多的國家。根據(jù) IDF 統(tǒng)計���,2019 年中國糖尿病患者人 數(shù)達到 1.19 億�,占全球患者的 24.4%�,大約 8%的中國公民面臨糖尿病威脅。然而�,國內(nèi)的糖尿病確診率處于較低水平;2019 年未診出率高達 56.0%�����,高于 美國(38.1%)和歐洲(40.7%)���。不僅確診率低���,被確診后的糖尿病患者接受 治療的比例也顯著低于美國。低確診率�����、低治療率導致中國血糖監(jiān)測的滲透率 較低�����,2019 年中國血糖儀滲透率僅有 25%,遠低于歐美國家 90%的滲透率�。

“高 BGM、低 CGM”是中國血糖監(jiān)測市場的現(xiàn)狀���。中國 CGM 在血糖監(jiān)測中 的占比整體低于美國和歐洲�����。Ⅰ型糖尿病患者和需要胰島素強化治療的Ⅱ型糖 尿病患者對于胰島素治療的依賴程度較大,因此對血糖監(jiān)測的接受度高于其它 類型的糖尿病患者�����。2020 年�����,美國Ⅰ型糖尿病患者 CGM 的滲透率為 26.8%�����, 而中國僅為 6.9%�,滲透率只達到美國的 1/4。大部分定期監(jiān)測的患者仍使用 BGM 產(chǎn)品,不能很好地滿足實時監(jiān)測�、及時控制的目標。

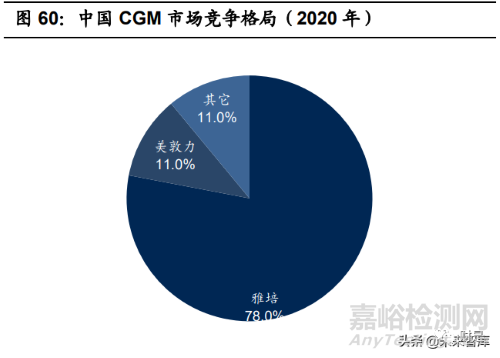

國產(chǎn)化率低���,國際品牌占據(jù) 6 成以上的國內(nèi)市場�����。2020 年���,中國 BGM 市場中, 強生���、羅氏�、雅培分別占據(jù) 34.0%�����、19.4%���、7.8%的市場份額���,三家國際巨頭 共占中國 BGM 市場的 61.2%�����;BGM 最大的國產(chǎn)廠商三諾生物僅占 2020 年國 內(nèi)市場的 12.6%�����,國產(chǎn)化率還有很大的提升空間�����。2020 年�,雅培和美敦力在中 國 CGM 市場中分別占比 78.0%和 11.0%�����,CGM 的國產(chǎn)化率甚至低于 BGM�����。

銷售依賴院內(nèi)渠道�����,國際品牌占比高���。中國目前 CGM 占比較低�����,血糖監(jiān)測市 場依賴 BGM 銷售量�����,而 BGM 約 50%依托于院內(nèi)銷售���,院內(nèi)渠道的依賴程度 大于美國市場(15%)。國內(nèi) BGM 院外和院內(nèi)市場競爭格局差異明顯���,院外 市場中三諾生物占比 36%�,渠道優(yōu)勢明顯���;國際品牌僅占 40%���。而院內(nèi)銷售中, 國際品牌占比 90%���,三諾生物在內(nèi)的國產(chǎn)品牌共占 10%�。國產(chǎn)品牌在院內(nèi)市場 銷售中相對薄弱,導致國際品牌在血糖監(jiān)測市場中處于優(yōu)勢地位�,原因可能為:1)糖尿病患者未養(yǎng)成日常監(jiān)測習慣,血糖監(jiān)測產(chǎn)品院外銷售占比低���;2)院內(nèi) 市場更注重產(chǎn)品的技術指標和沿用習慣�,價格敏感度低�����,高性價比的國產(chǎn)品牌 競爭優(yōu)勢小�。

美敦力和丹納占據(jù)近八成中國胰島素泵市場,國產(chǎn)品牌后浪奔涌���。美敦力和丹 納的胰島素泵進入中國市場較早�����,技術較為成熟,患者的認可度最高���;2020 年�����, 其胰島素泵產(chǎn)品分別占據(jù)中國市場約 56%和 23%的份額�。國產(chǎn)企業(yè)中,微泰醫(yī) 療的 Equil 是唯一一款貼敷式胰島素泵���,也是全球第二款商業(yè)化半拋貼敷式胰 島素泵�����,獲得中國�、歐盟雙認證�����,在亞太���、歐洲�����、拉美等地超過 15 個國家銷售���, 未來有望獲得美國 FDA 批準,成長空間大�。此外�,無錫頂點的艾派樂�����、瑞宇科 技的優(yōu)泵���、微創(chuàng)生命科技的火鳳凰均為較早打開國內(nèi)市場的廠家�;其產(chǎn)品使用 瑞士進口微馬達���、雙 CPU 智能控制系統(tǒng)���,在最小輸注單位、輸注誤差等指標上 與進口品牌趨同���,展現(xiàn)出較高的性價比���。國產(chǎn)品牌未來的市場占有率有可能進 一步提升。

國內(nèi)胰島素泵廠家主要通過 3 條路經(jīng)與 CGM 產(chǎn)品聯(lián)動�����。1)自主研發(fā)“人造胰 腺”�。微泰醫(yī)療 Equil 胰島素泵技術較為成熟,CGM 產(chǎn)品業(yè)已獲批�,“人造胰 腺”研發(fā)在途。2)企業(yè)合作�����。2021 年 10 月 18 日���,九諾生物與凱聯(lián)醫(yī)療達成 戰(zhàn)略合作伙伴關系�����,將發(fā)揮各自在 CGM 和胰島素泵領域的優(yōu)勢�,合力推動人 造胰腺系統(tǒng)的研發(fā)�����、生產(chǎn)和商業(yè)化�����。3)賣送結合���。在購物網(wǎng)站平臺上�����,部分國 內(nèi)廠家在銷售胰島素泵產(chǎn)品的同時���,以贈送形式搭配雅培 FreeStyle Libre�����,從 而更好的貼合糖尿病患者的需求���。

政策助力:重視健康產(chǎn)業(yè),加快進口替代步伐

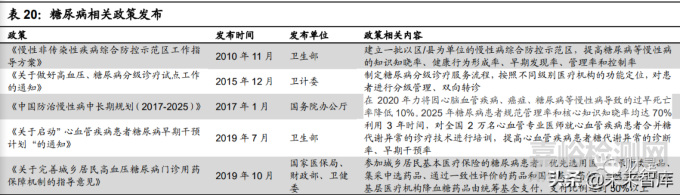

國家不斷出臺政策�����,提高對包括糖尿病在內(nèi)的慢性病防治�����。根據(jù)IDF預測���,2030 年�,全球范圍內(nèi)糖尿病患者將達到 6.08 億人;中國糖尿病人群可能共計 1.43 億人�����,占全球糖尿病患病人群的 23%�,是全球糖尿病患者最多的國家�����。糖尿病 和糖尿病并發(fā)癥對國民健康和醫(yī)保資金造成巨大威脅�����。近年來�,國家先后出臺 《慢性非傳染性疾病綜合防控示范區(qū)工作指導方案》、《“健康中國 2030”規(guī) 劃綱要》�����、《中國防治慢性病中長期規(guī)劃(2017-2025)》等一系列政策�����,加 強糖尿病的確診和管控率���、確立糖尿病患者分級轉(zhuǎn)診�����、規(guī)范用藥���、提高統(tǒng)籌基 金支付比例���,提高對糖尿病等慢性病的防治。

在線醫(yī)療有利于提高血糖監(jiān)測的滲透率和國產(chǎn)化率�。新冠疫情爆發(fā)后,國家醫(yī) 保局�、衛(wèi)健委等單位先后出臺相關政策,規(guī)范疫情期間在線醫(yī)療的建設���、醫(yī)保 支付和監(jiān)管�����,并促進慢性病醫(yī)療向互聯(lián)網(wǎng)方向發(fā)展�����,突出“門慢特”(門診���、 慢性�����、特殊)重點���。在線醫(yī)療具有便民惠民的優(yōu)點���,未來可能改善中國糖尿病 低確診率�、血糖監(jiān)測低滲透率的現(xiàn)狀�。此外,在線醫(yī)療培養(yǎng)患者“互聯(lián)網(wǎng)+醫(yī)療 健康”的診療習慣���,或?qū)⒂兄陔娚痰妊潜O(jiān)測零售渠道的發(fā)展�,從而提升行業(yè)的國產(chǎn)化率�。

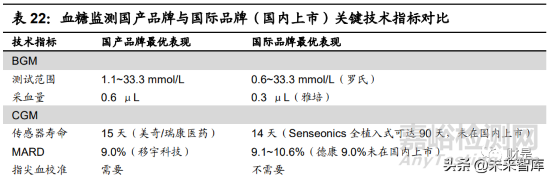

國產(chǎn)與進口相比技術指標相差無幾,國產(chǎn)替代成為可能���。BGM 技術起步較早�����, 國內(nèi)三諾生物���、魚躍醫(yī)療等品牌經(jīng)過多年的研發(fā)�,測試范圍���、采血量等指標的 表現(xiàn)與國際品牌的最優(yōu)表現(xiàn)接近�。CGM 技術含量較高�,中國各品牌的技術發(fā)展 僅次于美國。目前市場上半植入式傳感器是 CGM 的主流技術�,美奇、移宇科 技�、魚躍醫(yī)療等國內(nèi)廠家的表現(xiàn)不弱于雅培和美敦力。國產(chǎn)品牌的 BGM 產(chǎn)品 價格僅為進口產(chǎn)品的 1/2~1/3�,國產(chǎn) CGM 產(chǎn)品的價格也不高于進口產(chǎn)品。未來 國產(chǎn)替代有可能對國內(nèi)血糖監(jiān)測公司的發(fā)展形成助力�����。

未來展望:BGM 提高國產(chǎn)化率�����,CGM 有望實現(xiàn)彎道超車���,市場擴大

三大助力推動中國血糖監(jiān)測市場發(fā)展���。血糖監(jiān)測市場擴大���、提振需求,BGM 國 產(chǎn)化率提高促進國內(nèi)企業(yè)實現(xiàn)進口替代���,CGM 加速發(fā)展有望實現(xiàn)彎道超車���,中 國血糖監(jiān)測行業(yè)未來可期���。

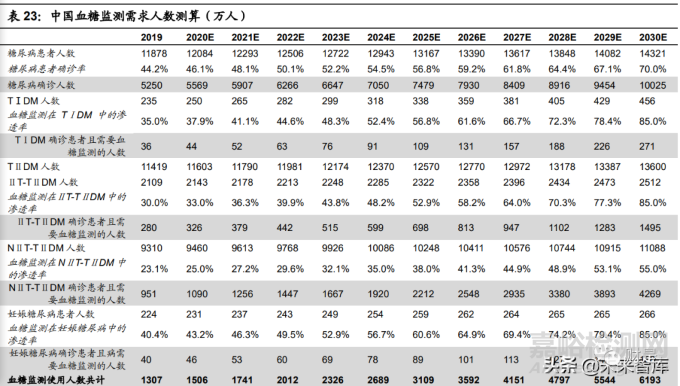

助力 1:血糖監(jiān)測市場擴大�����。中國糖尿病患者人數(shù)不斷上升�,預計 2030 年將達 到 1.43 億人�����。隨著人們生活水平改善�����、健康意識提升、醫(yī)保覆蓋面擴大�����,糖尿 病的確診和治療需求預期將增加�����,中國血糖監(jiān)測未來市場空間巨大�。根據(jù)我們 預測,2030 年中國將共有 6193 萬人需要進行血糖監(jiān)測�����;其中�,Ⅰ型糖尿病患 者 271 萬人,Ⅱ型糖尿病患者 5764 萬人���,妊娠糖尿病患者 158 萬人�����。預計血 糖監(jiān)測滲透率將從 25%(2019 年)增長至 62%(2030 年)���,BGM���、CGM 的 滲透率將分別達到 46%和 16%。鑒于歐美國家血糖監(jiān)測滲透率已經(jīng)達到 90%�����, 我們對于 2030 年 62%的滲透率預測比較保守���。將技術發(fā)展�����、集采、銷售渠道���、 觀念改變等因素納入考慮�,我們預測了 BGM�����、CGM 的使用情況和價格變化�����, 預計 2030 年中國血糖監(jiān)測市場規(guī)模將達到 470 億元;其中�����,BGM 市場規(guī)模 326 億元���,CGM 市場規(guī)模 144 億元���。

助力 2:BGM 國產(chǎn)化率提高。2020 年���,中國 BGM 市場的國產(chǎn)化率約為 38.8%�, 且院內(nèi)銷售占比 50%�。BGM 主要的銷售依托于試紙、采血針等一次性耗材�, 符合電商、藥店等消費場景���。目前�,患者血糖監(jiān)測習慣處于培養(yǎng)階段,院內(nèi)銷 售占比高�;一旦患者形成血糖監(jiān)測習慣,未來可能向零售/院外購買發(fā)展�。零售 /院外銷售的核心是價格和渠道鋪設。對比中國 BGM 市場的前五大供應商�,三 諾生物、魚躍醫(yī)療公司的產(chǎn)品開發(fā)脫氫酶技術���、采用更細采樣針�,在技術指標���、 使用體驗上與國際品牌無較大差異�,但是一次性耗材的價格僅為國際品牌的 1/3~1/2 左右���,具有明顯的價格優(yōu)勢�。此外�����,三諾生物等公司在國內(nèi)市場深耕多 年�,在藥店鋪設���、電商等零售環(huán)節(jié)具有一定優(yōu)勢���。因此�,隨著零售渠道的拓展�����, BGM 產(chǎn)品的價格彈性增加�����,未來國產(chǎn)化率可能大幅提高�����。我們預測�,BGM 的 國產(chǎn)化率將從 38.8%(2020 年)提升至 88.0%(2030 年),國產(chǎn)品牌的銷售 額在 2030 年將達到 287 億元���。(報告來源:未來智庫)

助力 3:CGM 有望彎道超車。從國際巨頭公司的 CGM 產(chǎn)品發(fā)展趨勢分析�,中 國未來 CGM 產(chǎn)品從性能到價格將有全面提升:①提高準確度,從監(jiān)測技術���、 生產(chǎn)工藝和算法角度���,降低 CGM 數(shù)據(jù)和血糖濃度之間的差異;②保證及時性�、 增設預警功能�����,通過 AI 技術預測血糖濃度�,對偏高、偏低血糖事件提前預警���;③改進技術�����,建立全自動生產(chǎn)線,降低生產(chǎn)成本和產(chǎn)品售價�;④延長傳感器的 使用期限;⑤提高便攜性���,發(fā)展全埋植技術或減小發(fā)送器體積;⑥與胰島素泵 連用,達到“人造胰腺”的功能���。中國廠家三諾生物���、魚躍醫(yī)療、微泰醫(yī)療等 公司紛紛布局 CGM 賽道�����。三諾生物積極開發(fā)第三代傳感器技術�,CGMS 產(chǎn)品 預計 2022Q4-2023Q1 上市,具有較高的技術先進性���。魚躍醫(yī)療收購凱立特���, 其創(chuàng)始人張亞南博士曾是 CGM 巨頭公司美敦力的首席傳感器專家,有豐富的 行業(yè)背景�����。魚躍醫(yī)療/凱立特 CGM 產(chǎn)品 CT2/CT-100 分別于 2016 年和 2021 年 獲得 CE 和 NMPA 認證���,MARD 低至 9.6%���,具有市場競爭力�;CT3 在研�����,可 能進一步提升技術指標���。微泰醫(yī)療開發(fā)與貼敷式胰島素泵聯(lián)用的 CGM 系統(tǒng)�, 提高產(chǎn)品的使用體驗�,打造國產(chǎn)“人造胰腺”。目前雅培�、美敦力 CGM 產(chǎn)品 的年使用費用分別為 1.1 萬元和 4 萬元左右,許多患者負擔較重�,同時限制 CGM 產(chǎn)品滲透率的提升�����;隨著國產(chǎn)品牌上市�,CGM 的年使用費用有望下降�����,促進 CGM 在中國市場的滲透和國產(chǎn)品牌的推廣�。

4���、 相關公司分析

魚躍醫(yī)療:家用醫(yī)療器械平臺�����,BGM+CGM 齊發(fā)展

聚焦呼吸制氧���、血糖及家用 POCT�����、消毒感控三大核心成長賽道,多產(chǎn)品 齊發(fā)力�����。魚躍醫(yī)療積極規(guī)劃戰(zhàn)略方向���,形成三大核心賽道�。在呼吸制氧賽道 中�,制氧機���、霧化器和呼吸機等產(chǎn)品具有品牌優(yōu)勢�。受疫情影響�����,2020 年 呼吸機產(chǎn)品迅速放量,2021H1 業(yè)務規(guī)模有所下降�����;制氧機產(chǎn)品國內(nèi)外業(yè)務 成長顯著�,2021H1 同比增速超過 160%,霧化器產(chǎn)品增速高達 220%�����。血 糖及家用 POCT 包括 BGM 血糖儀及試紙���、CGM 產(chǎn)品 CT2、血壓儀���、體溫 計等明星產(chǎn)品。2021H1 公司糖尿病相關業(yè)務規(guī)模放量增長���,同比增長率超 過 120%�����,市場占有率和用戶規(guī)模不斷提升。在消毒感控賽道中���,“潔芙柔” 成為手消感控代名詞,院內(nèi)外品牌知名度拔群�����;“安爾碘”成為國內(nèi)醫(yī)療行 業(yè)皮膚消毒劑的標注術語之一�����。三大賽道之外���,魚躍醫(yī)療規(guī)劃布局急救���、眼 科���、智能康復等孵化業(yè)務,經(jīng)營質(zhì)量和銷售能力不斷增強�����。

收購浙江凱立特�,其管理層在 CGM 產(chǎn)品研發(fā)領域經(jīng)驗豐富。2021 年 5 月 11 日�,魚躍醫(yī)療以 3.66 億元收購凱立特 50.99%的股權�,并承繼 Ascensia Diabetes Care 尚未履行的融資協(xié)議中 4200 萬元的出資義務,共出資 4.08 億元�����,成為凱立特的控股股東�����。浙江凱立特醫(yī)療器械有限公司成立于 2010 年���,其創(chuàng)始人張亞南博士曾擔任美敦力首席傳感器科學家���,先后創(chuàng)立圣美迪 諾和凱立特,領導圣美迪諾的 CGM-S303 和凱立特 CT2/CT-100 2 款 CGM 產(chǎn)品的研發(fā)上市���。

凱立特的 CGM 產(chǎn)品 CT2/CT-100 已獲批�����,在研產(chǎn)品 CT3 的技術指標進一 步提升���。凱立特最新上市的 CGM 產(chǎn)品 CT2(中國產(chǎn)品名稱)/CT-100(歐 洲產(chǎn)品名稱)�����,商品名安耐糖(Anytime)。CT2 使用四電極系統(tǒng)�,能夠?qū)?時監(jiān)測干擾信號和背景信息,對測量值進行實時校準�����,使得 CGM 產(chǎn)品的 MARD 低至 9.6%,在上市產(chǎn)品中屬于國際先進水平���。四電極集成到一條極 細的柔性基材上�����,傳感器采用柔性設計���,佩戴更為舒適�。CT2 產(chǎn)品 2016 年 獲得 CE 認證,2021 年獲得 NMPA 批準�,2021 年 9 月逐步入院銷售���。在 研產(chǎn)品 CT3 在 CT2 的基礎上���,可能在傳感器壽命等指標上進一步提升�。

微泰醫(yī)療:CGM+胰島素泵均上市,打造“人造胰腺”閉環(huán)

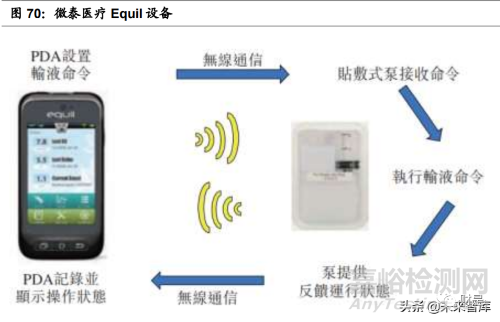

微泰醫(yī)療是糖尿病管理醫(yī)療器械領域的先行者,銷售收入主要來自于胰島素泵 業(yè)務和血糖監(jiān)測系統(tǒng)(BGM)業(yè)務�。微泰醫(yī)療成立于 2011 年�����,2021 年 10 月 19 日在港交所上市�����。其核心業(yè)務圍繞糖尿病管理���,目前三大核心產(chǎn)品分別為貼 敷式胰島素泵(Equil)���、CGM 系統(tǒng)(AiDEX G7)和血糖監(jiān)測系統(tǒng)(BGM 血 糖儀和試紙)�����,均在歐洲或中國上市���。根據(jù)微泰醫(yī)療的上市材料�,Equil 和血糖 監(jiān)測系統(tǒng)是公司營業(yè)收入的主要來源�����,2020 年收入分別為 3474 萬元�、3929 萬元�����,占據(jù)營業(yè)收入的 46.2%和 52.2%。毛利率分別為 72.5%�����,27.4%���。

微泰醫(yī)療核心產(chǎn)品 Equil 是全球第二款商業(yè)化半拋貼敷式胰島素泵���,市場空間 巨大���。胰島素泵是一種連續(xù)皮下胰島素輸注治療器材�����,分為無導管/貼敷式胰島 素泵和導管式胰島素泵。貼敷式胰島素泵便捷性更高���,市場份額不斷提高���。目 前�����,中國胰島素泵市場主要被導管式產(chǎn)品生產(chǎn)廠家占據(jù),美敦力���、SOOIL 等跨 國公司占據(jù)國內(nèi)近 80%的市場�����。微泰醫(yī)療的 Equil 貼敷式胰島素泵于 2017 年 9 月在中國獲批,是唯一一款獲批的國產(chǎn)貼敷式胰島素泵�����,也是全球第二款商業(yè) 化半拋貼敷式胰島素泵。至 2020 年�����,公司迅速成長為中國前五大胰島素泵生 產(chǎn)商,胰島素泵業(yè)務營業(yè)收入 3474 萬元�����,占據(jù)國內(nèi)市場份額的 3%。除中國市 場外�����,Equil 在 2017 年獲得歐盟 CE 認證,在亞太�、歐洲�����、拉美等地超過 15 個國家銷售;公司 2021 年 2 月向 FDA 提交 510(k)上市前通知���,預計 2022H1 獲得 FDA 批準���,未來成長空間巨大�。

CGM 系統(tǒng) AiDEX G7 已在中國�、歐洲獲批�,未來與 Equil 聯(lián)用形成“人造胰 腺”�。微泰醫(yī)療的 CGM 產(chǎn)品 AiDEX G7 采用第一代傳感器技術,傳感器壽命 14 天�,MARD 9.08%,具備實時報警功能���,無需校準���,技術指標已達到國際一 流水準。AiDEX G7 于 2020 年 9 月獲得歐盟 CE 認證�,并在同年 5 月完成中國 的臨床試驗,2021 年 11 月 3 日在中國獲批�。微泰醫(yī)療擁有 CGM 系統(tǒng)和胰島 素泵技術,未來將打造從血糖濃度感知到調(diào)節(jié)的“人造胰腺”閉環(huán)系統(tǒng)�����,突破 美敦力�、德康和雅培的壟斷格局,打造行業(yè)壁壘�。

CGM 產(chǎn)品獲批,渠道待發(fā)力。截止至 2020 年末�,微泰醫(yī)療有 370 名分銷商, 120 余名內(nèi)部銷售人員及營銷人員�����。公司將產(chǎn)品售予分銷商���,再由分銷商將產(chǎn) 品售予醫(yī)院�、藥房或個人客戶�。內(nèi)部銷售及營銷團隊主要側重于加強專業(yè)人士 對公司產(chǎn)品用途、臨床效果及優(yōu)勢的理解���。CGM 產(chǎn)品獲批后未來將在醫(yī)院渠道�����、 線下門店�、線上渠道三端同時發(fā)力�����。

三諾生物:BGM 國產(chǎn)王牌

三諾生物是國產(chǎn)最大�����、世界第六的 BGM 廠商。三諾生物占據(jù)中國 2020 年 BGM 市場的 12.6%�,在國產(chǎn)品牌中排行第一,也是全球第六大血糖儀生產(chǎn)企業(yè)�。從 產(chǎn)品角度分析,公司擁有“安穩(wěn)”�����、“安穩(wěn)+”�、“安準”�、“金穩(wěn)”、“金穩(wěn) +”�����、“金智”�����、“金準”���、“金準+”�、“真睿”系列血糖監(jiān)測產(chǎn)品,產(chǎn)品種 類豐富���,性價比高�。

BGM 抓住零售端優(yōu)勢���,利用零售市場擴大紅利���,或?qū)⒊蔀樽羁斓臉I(yè)績增長點。三諾生物在零售市場具有銷售優(yōu)勢�����,通過藥店�����、區(qū)域經(jīng)銷商�����、電商平臺等渠道 將產(chǎn)品銷往終端客戶�,利用分鐘診所免費測,不斷推動客戶發(fā)現(xiàn)計劃�����,提升市 場占有率并促進產(chǎn)品升級。三諾生物的血糖儀在中國的市場份額超過 50%���, BGM 市場占比達到 36%�����,是 BGM 零售市場的頭號參與者�����;其產(chǎn)品覆蓋 18 萬 家以上的藥店,用戶超過 1200 萬�����,具有龐大的用戶基礎���。隨著患者自我監(jiān)測 習慣養(yǎng)成�,三諾生物憑借產(chǎn)品價格和渠道優(yōu)勢�,可能借助 BGM 零售市場市場 擴大的“東風”,進一步擴大公司的市場份額���。

三諾生物 BGM 未來向院內(nèi)市場拓展���,打造綜合“院內(nèi)+院外”綜合血糖監(jiān)測服 務�。針對種國 BGM 廠商院內(nèi)銷售乏力的情況���,三諾生物不斷拓展院內(nèi)渠道���, 已覆蓋醫(yī)院 3000 家,主要為二級以上醫(yī)院�����。三諾生物提供院內(nèi)外一體化全病 程管理解決方案�,將住院管理和出院患者的自我監(jiān)測智能結合,“醫(yī)患交流-線 上復診-跟蹤隨訪”相結合�����,打造“生物傳感-互聯(lián)網(wǎng)-醫(yī)療-服務”的綜合管理模 式�����,實現(xiàn)患者的慢性病自我管理���。假設未來出現(xiàn)糖尿病監(jiān)測設備集采�,三諾生 物等國內(nèi)公司在價格上存在優(yōu)勢,如果集采中標將進一步打開院內(nèi)銷售市場�����。

CGM 在途���,第三代傳感器打造技術壁壘���。不同于德康的第一代傳感器技術和雅 培的第二代傳感器技術,公司正在開發(fā)第三代傳感器技術�。三諾生物的 CGMS 產(chǎn)品采用蛋白質(zhì)工程的免電子媒介微創(chuàng)葡萄糖傳感技術,通過修飾葡萄糖氧化 酶�����,實現(xiàn)電子的直接傳遞�,在技術上具有一定先進性���。相較于前兩代技術�����,第 三代傳感器技術具有低電位���、不依賴 O2�、干擾物少�����、信號穩(wěn)定���、無氧化還原試 劑毒性及泄露風險的優(yōu)點���。三諾生物處于第三代傳感器技術的研發(fā)先鋒,目前 全球尚無相關產(chǎn)品上市�。該產(chǎn)品已完成研究開發(fā)和專利申請,目前處于臨床階 段�����,有望在 2022Q4-2023Q1 取得 NMPA 審批通過�����,打開國產(chǎn) CGM 產(chǎn)品窗口。產(chǎn)品多元化發(fā)展���。公司未來將聚焦糖尿病及相關慢性病的監(jiān)測及管理�����,積極拓 展 POCT 業(yè)務�。除血糖監(jiān)測產(chǎn)品外�����,三諾生物構建 POCT 檢測系統(tǒng)�,擁有便攜式血紅蛋白分析系統(tǒng)、全自動生化分析系統(tǒng)等多個產(chǎn)品�,主要用于糖尿病以及 高血壓、血脂代謝異常等慢性病的指標檢測���。2018 年之后���,三諾生物包括 POCT 在內(nèi)的其它快速發(fā)展,2021H1 營業(yè)收入達到 3.19 億元�;BGM 業(yè)務占比由 2017 年的 98.3%逐步降低至 2021H1 的 71.8%�,未來其它業(yè)務占比有望進一步提高。

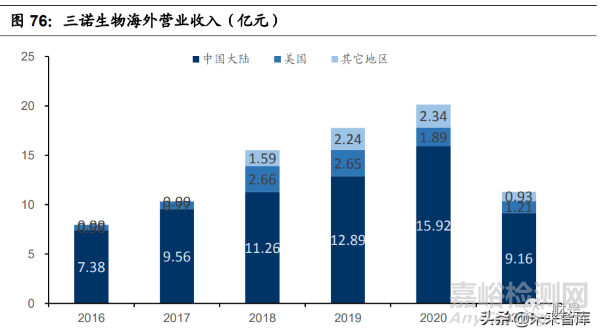

借力子公司和國際電商�����,業(yè)務向海外市場推進。2016 年 7 月���,三諾健康出資 1.1 億美元收購美國 PTS 公司(Polymer Technology System)100%股權�����,加 快海外發(fā)展布局�����,實現(xiàn)從血糖監(jiān)測系統(tǒng)提供商向 POCT 產(chǎn)品提供商和服務商的 轉(zhuǎn)變���。PTS 深耕北美市場,并通過投標等方式拓展在墨西哥���、非洲等地的業(yè)務�。Sinocare 產(chǎn)品與 PTS���、Trividia 產(chǎn)品協(xié)同銷售���,整合海外營銷網(wǎng)絡�����,拓展全球 業(yè)務市場�����。公司在全球擁有 7 個生產(chǎn)基地���,業(yè)務遍布 135 個國家和地區(qū)。在疫 情影響下線上業(yè)務市場迅速發(fā)展�,全球電商業(yè)務迎來新的發(fā)展契機。三諾生物 自 2019 年起布局國際電商業(yè)務�,除了自建網(wǎng)站之外,公司與 Amazon�、eBay 等線上平臺合作,拓展線上業(yè)務渠道�,業(yè)務覆蓋 130 余個國家和地區(qū);為保障 海外物流�,公司已建立起 17 個海外合作倉,海外患者收貨提速可能至 2-5 天�����。公司中國大陸之外的營業(yè)收入占比從 7%左右逐步提升至約 20%,業(yè)務向海外市場穩(wěn)步推進�����。