1、概況

我國(guó)醫(yī)療器械市場(chǎng)廣闊����,預(yù)計(jì)2022年醫(yī)療器械市場(chǎng)規(guī)模將達(dá)到13000億元,但廣闊的市場(chǎng)下����,國(guó)產(chǎn)醫(yī)療器械企業(yè)品牌力不足、產(chǎn)品市場(chǎng)份額低����、部分產(chǎn)品被進(jìn)口品牌壟斷等問題長(zhǎng)期存在。據(jù)統(tǒng)計(jì)��,約有超過三成的細(xì)分產(chǎn)品國(guó)產(chǎn)份額不足25%��,我國(guó)醫(yī)療器械的發(fā)展歷史是一部國(guó)產(chǎn)替代史����,代理——仿制——替代成為了眾多醫(yī)療器械細(xì)分領(lǐng)域的發(fā)展路徑��。

2����、歷程

自2013年以來����,相關(guān)部委鼓勵(lì)支持醫(yī)療器械產(chǎn)業(yè)發(fā)展的政策文件已多達(dá)20多個(gè),如《醫(yī)療器械注冊(cè)管理辦法》《體外診斷試劑注冊(cè)管理辦法》《醫(yī)療器械優(yōu)先審批程序》以及《首臺(tái)(套)重大技術(shù)裝備保險(xiǎn)補(bǔ)償機(jī)制試點(diǎn)》等����,這些政策涉及了研發(fā)、注冊(cè)審批�、生產(chǎn)、應(yīng)用等多個(gè)環(huán)節(jié)����,宗旨都是扶持國(guó)產(chǎn)醫(yī)療器械的發(fā)展和應(yīng)用以實(shí)現(xiàn)進(jìn)口替代。2015年國(guó)務(wù)院關(guān)于印發(fā)《中國(guó)制造2025》�,2021年國(guó)家財(cái)政部和工信部聯(lián)合發(fā)布《政府采購進(jìn)口產(chǎn)品審核指導(dǎo)標(biāo)準(zhǔn)》(2021年版)將國(guó)產(chǎn)設(shè)備制造和采購的重要性提高到一個(gè)新的戰(zhàn)略高度,醫(yī)療器械國(guó)產(chǎn)化進(jìn)入高速發(fā)展期����。

3、成果

3.1產(chǎn)品注冊(cè)

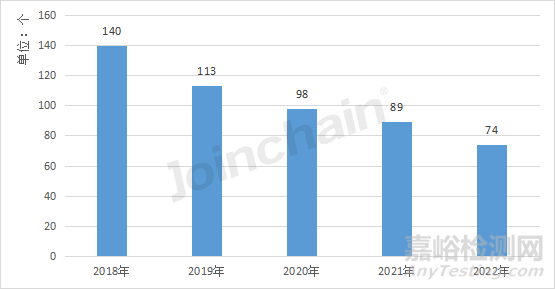

截至2022年底,在《醫(yī)療器械分類目錄》中的1765個(gè)二級(jí)產(chǎn)品類別下����,我國(guó)有74項(xiàng)二級(jí)類別的產(chǎn)品僅有進(jìn)口產(chǎn)品注冊(cè)證�,尚未有國(guó)產(chǎn)產(chǎn)品獲批,我國(guó)產(chǎn)品注冊(cè)的國(guó)產(chǎn)化進(jìn)程保持穩(wěn)步推進(jìn)��。

圖 1 2018至2022年我國(guó)國(guó)產(chǎn)注冊(cè)證數(shù)量為零的二級(jí)類別產(chǎn)品數(shù)量

資料來源:國(guó)家藥監(jiān)局

從具體領(lǐng)域來看����,我國(guó)共有18個(gè)二級(jí)類別的產(chǎn)品在2022年獲得了“零”的突破,其中有超過60%的“零”突破主要集中在體外診斷領(lǐng)域��。此外�,有三項(xiàng)二級(jí)類別的產(chǎn)品在2022年到期��,國(guó)產(chǎn)注冊(cè)重新“歸零”��,分別是植入式心臟收縮力調(diào)節(jié)設(shè)備�、顱內(nèi)動(dòng)脈瘤血流導(dǎo)向裝置和眼前節(jié)測(cè)量診斷系統(tǒng)。

表 1 2022年國(guó)產(chǎn)突破“零”的二級(jí)類別名單

資料來源:國(guó)家藥監(jiān)局

尚未零突破的產(chǎn)品主要集中在有源植入和體外診斷領(lǐng)域��,其中植入式心律轉(zhuǎn)復(fù)除顫器仍是注冊(cè)證最大的短板��,共有46款進(jìn)口注冊(cè)證獲批,無國(guó)產(chǎn)注冊(cè)證獲批�。

表 2 截至2022年我國(guó)國(guó)產(chǎn)注冊(cè)證數(shù)量為零的二級(jí)類別產(chǎn)品名單

資料來源:國(guó)家藥監(jiān)局

3.2市場(chǎng)情況

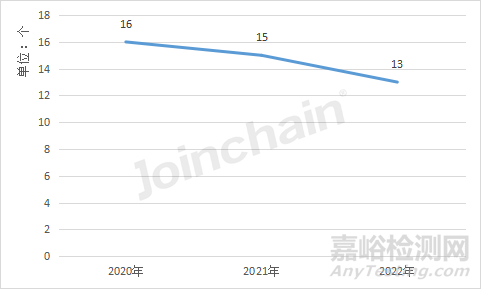

在2022年我國(guó)國(guó)產(chǎn)產(chǎn)品公開中標(biāo)金額低于10%的產(chǎn)品共有13項(xiàng),相比較去年減少了2個(gè)�。

圖 2 2020-2022年我國(guó)國(guó)產(chǎn)中標(biāo)總額占比小于10%的產(chǎn)品數(shù)量

資料來源:國(guó)家藥監(jiān)局

從具體產(chǎn)品線來看,心肺流轉(zhuǎn)設(shè)備中標(biāo)金額位居首位����,眼科超聲手術(shù)設(shè)備和眼科激光診斷設(shè)備分居第二、三位��。值得一提的是2023年1月5日漢諾醫(yī)療國(guó)產(chǎn)體外膜肺氧合治療(ECMO)產(chǎn)品正式獲批上市����,實(shí)現(xiàn)了“人工肺”從零到一的國(guó)產(chǎn)化突破,截至目前我國(guó)共有三款國(guó)產(chǎn)ECMO產(chǎn)品獲批上市��,分別是航天新長(zhǎng)征醫(yī)療(1月17日)和江蘇賽騰醫(yī)療(2月23日)�。ECMO屬心肺轉(zhuǎn)流設(shè)備,我國(guó)心肺轉(zhuǎn)流設(shè)備的國(guó)產(chǎn)產(chǎn)品中標(biāo)金額有望在未來得到提升�。

表 3 2022年我國(guó)國(guó)產(chǎn)中標(biāo)總額占比小于10%的主要產(chǎn)品名單

資料來源:國(guó)家藥監(jiān)局

4、未來展望

4.1創(chuàng)新產(chǎn)品獲批加速

在醫(yī)療器械高質(zhì)量發(fā)展的背景下�,我國(guó)醫(yī)療器械企業(yè)飛速發(fā)展,醫(yī)療器械行業(yè)出現(xiàn)了罕見的政策密集期����,一系列普惠和定向服務(wù)政策頻出�,2022年我國(guó)共有79項(xiàng)創(chuàng)新醫(yī)療器械獲批��,同比增長(zhǎng)58%��,創(chuàng)歷年新高����,其中,國(guó)家級(jí)創(chuàng)新審批55件����,省級(jí)24件�。其中聯(lián)影醫(yī)療的磁共振成像系統(tǒng)、微創(chuàng)醫(yī)療機(jī)器人的內(nèi)窺鏡手術(shù)系統(tǒng)等諸多產(chǎn)品填補(bǔ)了我國(guó)部分高端醫(yī)療器械領(lǐng)域的空白����,為實(shí)現(xiàn)國(guó)產(chǎn)替代進(jìn)口奠定了基礎(chǔ)。

4.2市場(chǎng)格局即將發(fā)生變化

自我國(guó)進(jìn)入醫(yī)療器械黃金十年以來����,醫(yī)療器械行業(yè)發(fā)生了天翻地覆的變化,在我國(guó)醫(yī)療器械企業(yè)“小散多”的產(chǎn)業(yè)背景下����,涌現(xiàn)一大批行業(yè)龍頭和細(xì)分領(lǐng)域的佼佼者����。2020年至2022年我國(guó)共有83家醫(yī)療器械企業(yè)成功上市����,占醫(yī)療器械上市企業(yè)的半數(shù)以上。諸多醫(yī)療器械細(xì)分領(lǐng)域龍頭企業(yè)的出現(xiàn)����,徹底改變了我國(guó)長(zhǎng)期以來被海外進(jìn)口品牌壟斷的市場(chǎng)格局,隨著我國(guó)高值耗材集中帶量采購的進(jìn)行����,國(guó)產(chǎn)醫(yī)療器械替代進(jìn)一步加速,在心血管植介入�、骨科耗材等領(lǐng)域,國(guó)產(chǎn)品牌份額增長(zhǎng)到了前所未有的高度�,隨著體外診斷試劑、設(shè)備類采購政策的不斷深入影響�,我國(guó)醫(yī)療器械行業(yè)市場(chǎng)即將迎來國(guó)產(chǎn)替代的新格局。