引言

中國醫(yī)美行業(yè)發(fā)展至今已走過約 90 年的歷程。過去數(shù)年��,中國醫(yī)美行業(yè)有著非常亮眼的增速�����。根據(jù)研究機構沙利文的數(shù)據(jù),2015 年至 2019 年中國醫(yī)美服務行業(yè)產(chǎn)業(yè)規(guī)模的年均復合增長率為 22.5%。在 2020 年行業(yè)受到新冠疫情沖擊����,增速回落到 5.7%��,但 2021年又迅速恢復��,同比增長 21.6%�����。2022 年度雖然整體也受經(jīng)濟下行和新冠疫情影響,但市場對醫(yī)美服務行業(yè)的增速依舊維持信心����。根據(jù)德勤的《中國醫(yī)美行業(yè) 2022 年度洞悉報告》����,德勤判斷隨著疫情緩解逐步釋放,中國醫(yī)美行業(yè)在未來一段時間仍將保持超 10%的增速�����。

根據(jù) EvaluateMedTech 發(fā)布的《EvaluateMedTech World Preview 2018, Outlook to2024》�����,預計 2024 年全球的醫(yī)美器械市場將達到 343 億美金��。該公司在另一篇報告《Medtech World Preview 2022》中,判斷全球醫(yī)美器械市場(普通外科和整形外科)是少有維持較高增長的領域�����,預測截止到 2028 年����,全球醫(yī)美器械市場年增長率為 12.5%��。

在國內(nèi)�����,目前注射類醫(yī)美器械產(chǎn)品由于輕醫(yī)美增長快�����,相關公司如愛美客����、華熙生物等產(chǎn)品毛利率高��,注射類產(chǎn)品有耗材屬性��,復購率高等特點����,受到資本市場的高度關注��。但同屬于醫(yī)美行業(yè)半壁江山的醫(yī)療美容器械則相對被忽視��。

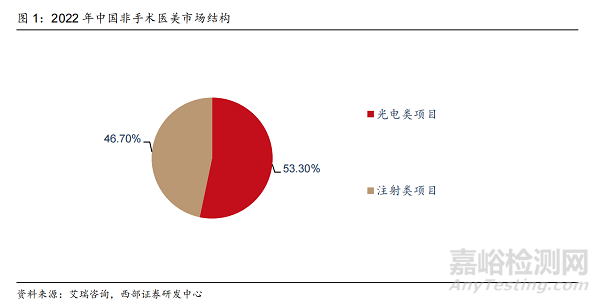

根據(jù)億渡數(shù)據(jù)��、智研咨詢預計,2021 年中國玻尿酸合規(guī)市場規(guī)模 51 億元�����,水光針合規(guī)市場規(guī)模 5.1 億元��,童顏針合規(guī)市場規(guī)模 0.3 億元��,合計 56.4 億����。如考慮 2022 年 10%增長�����,那么預計 2022 年國內(nèi)注射美容合規(guī)市場約在 70 億元左右。據(jù)中研產(chǎn)業(yè)研究院公布《2022-2027 年中國美容儀器行業(yè)深度發(fā)展研究與“十四五”企業(yè)投資戰(zhàn)略規(guī)劃報告》預計��,中國的美容儀市場規(guī)模到 2021 年將接近 100 億元�����,略大于注射類市場。另根據(jù)艾瑞咨詢的調(diào)研數(shù)據(jù)顯示��,2022 年中國非手術醫(yī)美市場結構中��,光電項目占比大于注射項目�����。

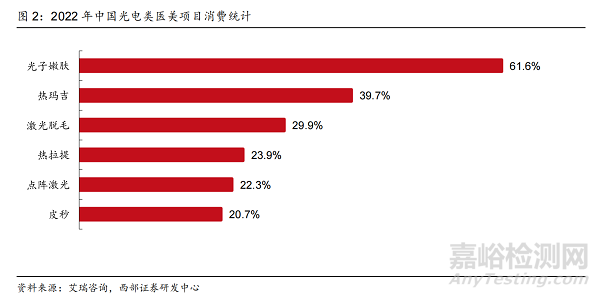

在紛繁復雜的各類設備項目中����,哪些項目是求美者最為青睞的呢����?根據(jù)艾瑞咨詢的調(diào)研數(shù)據(jù)��,在 2022 年,有 61.6%的受訪求美者消費過光子嫩膚����,有 39.7%消費過熱瑪吉��,此外消費過激光脫毛�����、熱拉提����、點陣激光����、皮秒等項目的受訪者比例均在 20%以上�����。以上這些項目從分類上分別可歸類為光子��、激光和射頻��。這三類設備連同剛剛興起的超聲一起�����,構成了醫(yī)美機構設備布局的四大類別�����。本文將分別就這四大類器械����,逐一介紹該類別器械的技術特點����,競爭格局等情況��。

光子(IPL)

1��、光子嫩膚的概念

光子是指強脈沖光(Intense Pulsed Light�����,簡稱 IPL)�����。光子嫩膚的作用原理是在使用強脈沖光照射皮膚時����,不同波長的脈沖光對局部靶向組織進行反應��,因為靶向組織對不同波長的光吸收不同����,從而產(chǎn)生不同的光化學作用,達到治療效果�����。光子嫩膚的主要功效是恢復皮膚彈性和韌性,改善面部循環(huán)并使皮膚緊致��;同時可以在不破壞正常皮膚組織的前提下����,增強血管功能,祛除色斑��,達到色素改善的效果��。

光子嫩膚從上世紀 90 年代開始興起�����,被美國皮膚激光治療醫(yī)生 Bitter 教授推廣而發(fā)揚光大��。經(jīng)歷幾代的技術革新,由于其對淺表色素管理和嫩膚效果突出�����,治療過程舒適度高等特點��,逐步成為了求美者入門首選的醫(yī)美項目。根據(jù)思宇 MedTech 的報告預測��,2020年我國脈沖光醫(yī)美器械市場規(guī)模達 6.9 億元,過去 5 年復合增長率達到 14.2%�����,預測至2025 年�����,脈沖光醫(yī)美器械市場規(guī)模將達到 10.6 億元��。在實際機構運營中����,基本每家醫(yī)美機構都會首選配置一臺光子嫩膚儀器��,所以光子嫩膚儀器也成為各家醫(yī)美器械企業(yè)的兵家必爭之地����。

2�����、光子嫩膚儀器的發(fā)展進程

隨著多年的發(fā)展����,各家主流機構對光子嫩膚儀器進行了技術改進����,每家公司都有其不同的技術特點,選取一些最具代表性的廠家和機構進行分析和舉例:

技術特點 1:更全面——代表為科醫(yī)人公司的 OPT(Optimal Pulse Technology�����,完美脈沖光),OPT 的每個脈沖都是均勻的方形波��,方形波消除了超出治療能量的起始部分能量峰,同時能夠避免后續(xù)部分脈沖能量衰減的問題����,安全性和有效性更高����。

在產(chǎn)品設計思路上,科醫(yī)人追求功能強大的綜合平臺�����,公司的光子嫩膚儀器名為 M22��,具有不同波長的 6 個濾光片��,目前該設備升級為 AOPT��,額外增加兩個濾光片達到合計 8個����,M22 是目前功能最全面的光子嫩膚儀器����,可以使用一臺儀器解決如色斑、膚色不均等皮膚色素增加性疾病�����,毛細血管擴張、痤瘡紅斑等皮膚血管性疾病和毛孔粗大����、皮膚暗沉、細紋等皮膚光老化問題��。

技術特點 2:更精準——以色列公司 Alma(飛頓)為代表。Alma 光子技術命名為DPL(Delicate Pulse Light��,精準脈沖光) ����,技術特點是將波段壓縮到了 100nm����,DPL 著重兩個波段��,其中 500-600nm 波段針對淺色淺表色斑或血管��;550-650nm 波段適用表皮深膚色斑等色素性疾病治療��。與科醫(yī)人的 M22 相比�����,Alma 的光子功能沒有那么豐富,但對色斑和紅血絲的改善更為精準�����,效率提高�����。

技術特點 3:更柔和——以光子嫩膚之父 Bitter 教授開發(fā)的��,隸屬于 Sction 公司的BBL(Broad Band Light 寬帶光)和賽諾龍公司的 Nordlys 為代表��。BBL 為經(jīng)典六波長強脈沖光(現(xiàn)也有升級),偏向于全面的多功能平臺�����。Nordlys 擁有 500-750/555-950 的兩個頻段 IPL�����,屬于精準系列產(chǎn)品����,這兩款產(chǎn)品的技術特點是舒適度更高,BBL 采用內(nèi)置熱探測藍寶石晶體冷卻系統(tǒng)�����,可以高效控制治療區(qū)域皮膚溫度在 0-30℃����,因此它的治療舒適度非常高�����。Nordlys 的專利雙濾過光譜技術����,濾過了潛在的“有害加熱”波長,使能量精準發(fā)揮作用��,可以有效避免光熱損傷的產(chǎn)生。

3��、主流光子嫩膚儀器展示

表 1:部分主流光子嫩膚儀器展示

4��、國內(nèi)公司巡禮——奇致激光

光子嫩膚儀器作為最普適的醫(yī)美儀器�����,在全球醫(yī)美器械設備領域中地位極高�����,是醫(yī)美機構配置的首選����。目前美國科醫(yī)人(Lumenis)��、以色列飛頓(Alma)、賽諾龍(Syneron)��、美國賽諾秀(Cynosure)等頭部企業(yè)無疑引領著行業(yè)風向,國內(nèi)企業(yè)也正在加緊追趕的腳步��。武漢奇致激光就是其中佼佼者。

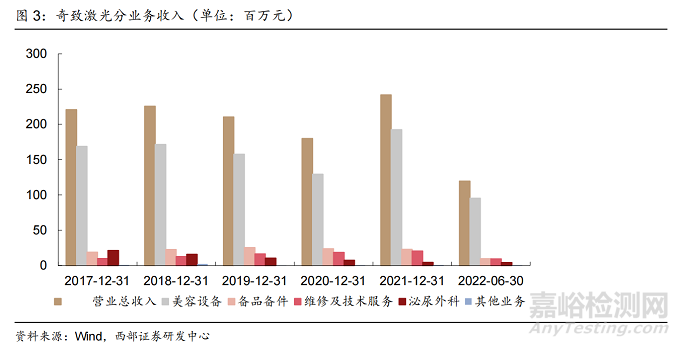

奇致激光于 2001 年成立,從事激光和其他光電類醫(yī)療及美容設備研發(fā)、生產(chǎn)����、銷售和代理,2015 年在新三板掛牌����。2021 年,新氧以 7.91 億元收購了奇致激光 87.60%的股權����。據(jù)公司 2021 年度報告顯示����,公司全年歸母凈利潤為 3569 萬元�����。2022 年奇致激光發(fā)布了半年報��,公司半年實現(xiàn)收入 1.2 億��,扣非歸母凈利潤 1661 萬元�����。

奇致激光代理了美國 SCTION 公司 Profile 系列激光/強脈沖光治療系統(tǒng)�����,業(yè)務合作關系良好。同時公司也注重光子設備國產(chǎn)化研發(fā)��,推出的皇后系列光子嫩膚儀是中國第一款比肩世界先進水平的光子治療儀��,是中國最早擁有自主知識產(chǎn)權的高端光子醫(yī)療美容設備����,并已出口到歐美發(fā)達國家。奇致激光也有國內(nèi)光子嫩膚第一的地位和稱號����。

從過往幾年的收入利潤來看�����,除了 2020 年受疫情影響較大外,其他年份奇致激光年收入均在 2.2-2.4 億之間�����,正常年份歸母凈利潤集中在 3000-3300 萬左右�����。公司在醫(yī)美領域的拳頭產(chǎn)品還是集中于光子嫩膚儀器��,公司美容設備收入占總收入約 80%����。隨著國產(chǎn)光電行業(yè)的不斷發(fā)展,更多國內(nèi)公司開始推出自己的光子設備����,同時國外知名醫(yī)療設備制造商涌入中國市場,產(chǎn)品競爭更加激烈��,奇致也將面臨更嚴峻的考驗����。

激光(LASER)

1、激光醫(yī)療及美容市場

據(jù) Allied Market Research 市場調(diào)研報告顯示�����,2023 年世界激光醫(yī)療市場預計將增加到 125.86 億美元。從市場份額看��,北美洲激光醫(yī)療器械占比最高��,約為 35%��,歐洲及中東其次��,約占 25%�����,亞太區(qū)域占比約為 20%�����,我國占比約為 15%����。與發(fā)達國家相比, 我國激光醫(yī)療產(chǎn)業(yè)滲透率較低、核心技術不完善����、自主研發(fā)能力不足,仍有較大差距需要填補�����。

目前國產(chǎn)醫(yī)療激光市場滲透率低�����,市場想象空間較大��。目前國內(nèi)醫(yī)療激光以進口為主��,國產(chǎn)醫(yī)療激光滲透率低����。咨詢公司弗若斯特沙利文預計,國內(nèi)醫(yī)療激光市場規(guī)模將在 2022年超過 300 億元��,其中美容領域醫(yī)療激光市場規(guī)模約為 30 億元����,占比約 10%。

2����、激光美容儀器

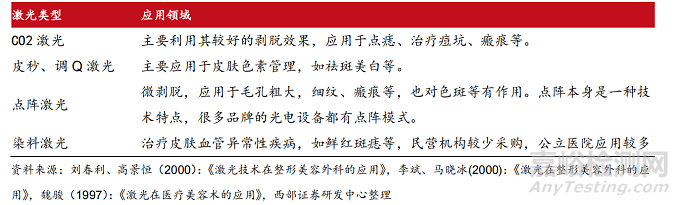

激光美容原理是通過特定波長激光對細胞組織進行定向加熱����,已達到色素治療�����、除疤��、除毛��、嫩膚����、溶脂等目的。根據(jù)激光器的不同����,激光美容儀器可以分為 Nd:YAG 激光、二氧化碳激光����、翠綠寶石激光、鉺激光��、鈥激光等。但在日常應用中����,大家習慣于根據(jù)激光設備的應用和技術特點來進行劃分。目前應用較多的集中激光類型約有:

目前國產(chǎn)醫(yī)療激光市場滲透率低����,市場想象空間較大����。目前國內(nèi)醫(yī)療激光以進口為主,國產(chǎn)醫(yī)療激光滲透率低��。咨詢公司弗若斯特沙利文預計��,國內(nèi)醫(yī)療激光市場規(guī)模將在 2022年超過 300 億元����,其中美容領域醫(yī)療激光市場規(guī)模約為 30 億元,占比約 10%����。

表 2:激光分類

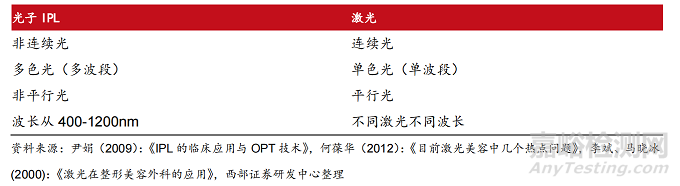

與前文所述的光子(IPL)相比,激光在醫(yī)美領域也多數(shù)用于色素管理��,大部分公司也同時生產(chǎn)激光和光子,但雙方還是存在較大的差別:

表 3:光子與激光的區(qū)別

一般來說�����,各種激光的功效有一定重疊�����,機構不會全面采購�����。在以上品種中�����,國產(chǎn)CO2 激光目前已足夠滿足點痣等流量較大的需求����,所以大部分醫(yī)美機構都會選擇配置一臺。此外對于美白祛斑��,皮秒和調(diào) Q 激光的功效也有一定重疊�����,機構在預算允許的情況下,一般會選擇更高端的皮秒類激光����。

3、皮秒激光

目前激光設備中��,知名度最高的高端設備是皮秒��,主要包括賽諾秀的蜂巢皮秒和賽諾龍的超皮秒�����。

皮秒是一個時間單位�����,1 皮秒等于十萬分之一秒��,在該量級的時間里�����,激光時限極短�����,不易產(chǎn)生熱作用�����,對治療范圍外的皮膚組織不易產(chǎn)生熱傷害��,對皮膚損害最小�����。與比非皮秒級別的激光(如傳統(tǒng)的調(diào) Q 激光等)相比安全性更好�����,作用點更準確�����,并且其在皮膚科應用非常廣泛��。

Picosure755 蜂巢皮秒:是美國賽諾秀公司在 2015 年 9 月份上市的皮秒激光設備��。P蜂巢皮秒采用了翠綠寶石755nm激光器����,利用光熱原理將755波長激光能量匯集在一起��,定點皮膚黑色素位置����,將能量直送皮膚深層�����,瞬間震碎黑色素����。另外具有蜂巢透鏡技術,能夠在保護皮膚屏障的同時傳遞能量�����,至真皮層后能夠刺激膠原蛋白再生����,達到縮小毛孔�����、改善色素����、嫩膚等作用�����。

Picoway 超皮秒:是以色列賽諾龍公司在 2017 年 7 月份上市的皮秒激光設備�����,超皮秒使用了 Nd:YAG 激光器��,擁有 1064nm/532nm 兩個波長����,能到達皮下 3-4mm 的深度����,對深層的色素效果更明顯。

4����、部分主流激光儀器展示

表 4:部分主流激光儀器展示

5����、國內(nèi)公司巡禮

5.1 科英激光:國產(chǎn)皮秒激光的領軍者

科英激光成立于 2003 年�����,于 2017 年 8 月在新三板掛牌��,于 2019 年從新三板退市,根據(jù)公司 2018 年年報��,公司 2018 年實現(xiàn)營業(yè)收入 9389.85 萬元�����,實現(xiàn)歸屬于掛牌公司股東的凈利潤 4245.83 萬元,增長 39.84%�����。

公司在醫(yī)用皮秒激光的研發(fā)上投入了大量心血,經(jīng)過多年的努力�����,2023 年 1 月 13 日,公司的 Nd:YAG 皮秒激光治療機獲得 NMPA 批準上市��,成為首臺獲 NMPA 批準的國產(chǎn)皮秒激光治療儀����。

此外公司的二氧化碳激光治療機�����、半導體激光脫毛機等也在國產(chǎn)品牌中知名度較高,染料激光設備��、多波長臨床手術設備研發(fā)等都在進行中�����。根據(jù)公司官網(wǎng)信息顯示�����,2022年,科英公司入選工信部重點支持的專精特新“小巨人”名單����。

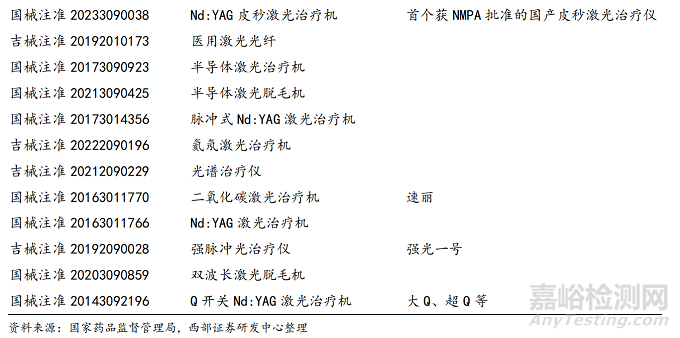

表 5:科英激光已獲 NMPA 注冊的產(chǎn)品信息

5.2 偉思醫(yī)療

偉思醫(yī)療原有主業(yè)是電刺激和磁刺激設備等�����,公司披露擬瞄準世界級主流產(chǎn)品����,布局皮秒激光�����、射頻(私密、溶脂��、抗衰)以及塑形磁等醫(yī)美設備產(chǎn)品�����,期待公司在國產(chǎn)皮秒激光及其他醫(yī)美產(chǎn)品方向的突破。

5.3 南京佰福

南京佰福長期致力于高端醫(yī)美激光技術研發(fā)和國產(chǎn)化��,其部分設備已實現(xiàn)國產(chǎn)化突破��。南京佰福目前已自主研發(fā) Nd:YAG 調(diào) Q 激光、1064nm 長脈沖激光�����、755nm 翠綠寶石長脈沖激光、2940nm 鉺激光����、1064&532nm 百皮秒激光系列產(chǎn)品��。公司的發(fā)展道路采取了先海外��,后國內(nèi)的模式�����,在光子等產(chǎn)品獲得了 CE 和 FDA 認證后����,公司主要在西班牙語�����、阿拉伯語等小語種市場進行推廣并取得較好效果����。目前公司開始逐步將國內(nèi)市場作為發(fā)展重點����,開始布局 NMPA 注冊申請。

射頻(RF)

射頻美容設備是運用高頻電流治療的電熱醫(yī)美手段�����,通過高端溫控系統(tǒng)和能量切斷功能��,以每秒 100 萬次的頻率連續(xù)發(fā)射射頻能量脈沖作用于人體,產(chǎn)生熱效用��。通過操控射頻波��,在表皮層無熱損傷的情況下��,加熱真皮層膠原纖維達到 55℃-65℃,刺激真皮層膠原蛋白增生��、增強皮膚彈性��,改善細紋皺紋����、痤瘡疤痕��,同時縮小毛孔�����。

1、射頻美容儀器市場現(xiàn)狀

射頻美容儀器雖然已是最安全����、應用最廣泛的皮膚皺紋解決方案,基本每家生美����、醫(yī)美機構都會采購����,但整體市場相對混亂,國產(chǎn)廠商與國際龍頭相比差距巨大�����。

根據(jù)億度數(shù)據(jù)�����、智研咨詢預計��,2021 年中國射頻醫(yī)美器械市場規(guī)模高達 8.46 億元,其中合規(guī)市場和水貨及山寨市場分別占比 46%和 54%��,市場規(guī)模分別為 3.9 億元和 4.5億元����。醫(yī)美級別的“射頻醫(yī)美器械”設備數(shù)量超過 200 種��,僅有 30 余種在歐洲�����、美國����、日本或韓國通過當?shù)蒯t(yī)療器械認證����。

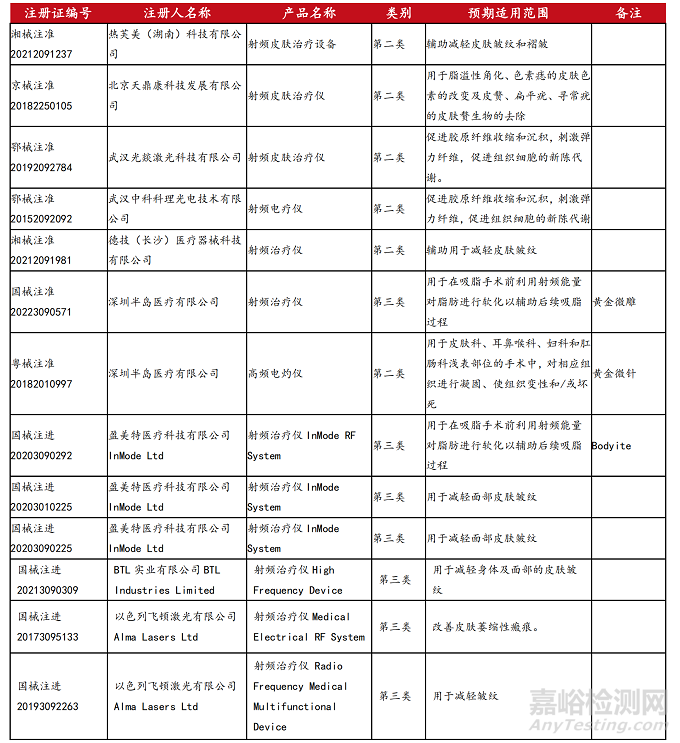

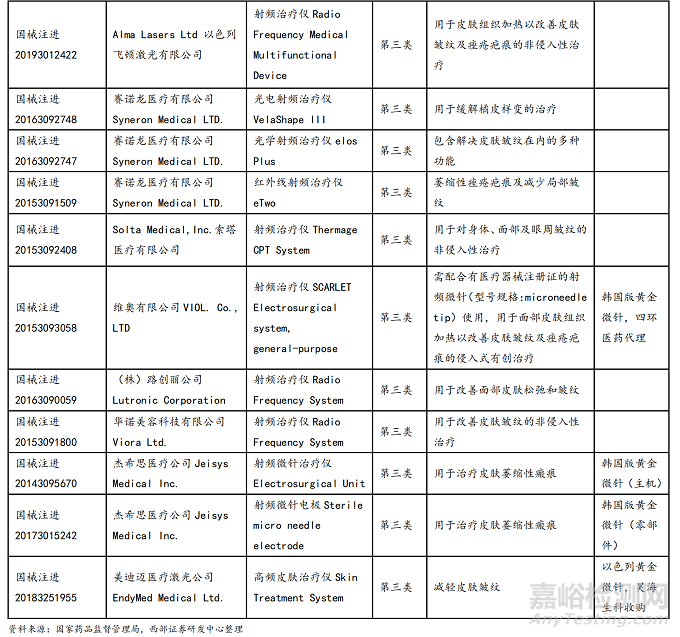

據(jù)不完全統(tǒng)計����,至 2022 年 12 月����,通過 NMPA 認證的射頻醫(yī)美器械(產(chǎn)品名稱為射頻治療儀/射頻皮膚治療儀/高頻皮膚治療儀等,預期適用范圍主要是皮膚方面)有 24 款����,其中 17 款為進口��,包含多個國際巨頭產(chǎn)品且都是三類證����。國產(chǎn)器械是 7 款�����,其中僅深圳半島醫(yī)療有 1 款械三��,其他的都是械二��,國產(chǎn)射頻美容儀器目前離國際龍頭相比差距巨大����。

表 6:部分已獲 NMPA 注冊的射頻產(chǎn)品信息

2�����、射頻美容儀器分類

射頻美容設備一般可劃分為單極��、雙極��、多極射頻等。按照使用的治療電極可以分為常規(guī)����、點陣、微針幾種��。

(1)常規(guī):通常為無創(chuàng)性的治療方式��,治療電極與皮膚接觸面較大�����,電流及電廠密度較低����,均勻加熱一定區(qū)域內(nèi)的組織皮膚��。

(2)點陣:點陣治療電極有數(shù)個細小接觸點��,其剝脫治療方法利用局部高密電流的損傷性加熱對皮膚微小區(qū)域進行治療�����,刺激皮膚產(chǎn)生剝脫�����,誘導其自身修復��,同時可以刺激皮下膠原蛋白組織網(wǎng)重建����,有顯著淡化痘印、疤痕����、抗衰效果。如科醫(yī)人推出的射頻美容儀 EDGE�����。

(3)微針:以點陣電極為基礎����,通過細小微針釋放射頻電流,微針可深入皮下組織��,使能量從皮膚表面的導電電極作用于皮下更深層次����,在肌膚真皮層發(fā)揮熱能效應作用��,局部組織溫度可以上升至 55-60℃��,治療效果更好�����。微針不僅減少了能量損耗�����,同時能夠減少表皮層熱損傷危險����。微針具有的物理穿刺效果�����,可以打開皮膚通道����,有效作用于斷裂的皮膚纖維組織��,促進纖維細胞的增殖和膠原蛋白的合成����,促進修復產(chǎn)品的直接吸收��,可用于修復痘印�����、疤痕和皮膚損傷等問題��。微針射頻最具代表性的產(chǎn)品是黃金微針,如半島醫(yī)療的黃金微針及昊海生科旗下的 Endymed 等����。

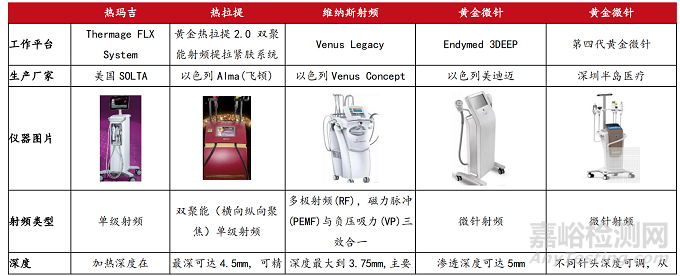

3、最知名的射頻設備——熱瑪吉及其所屬的Solta Medical

在所有射頻設備中,知名度最高的是熱瑪吉��。

熱瑪吉(Thermage)具有專利單級射頻技術����,將高頻能量作用于人體�����,安全性高。其能量波能夠直達皺紋和組織松弛的根源��,刺激膠原蛋白快速收縮,重建膠原蛋白�����,沉積新生膠原纖維����。熱瑪吉采用覆膜技術的專屬美容頭能夠讓能量均勻分布,使皮膚水分子在正負極之間快速變換��,摩擦升熱,將人皮層加熱到 55℃左右��,同時專利冷噴技術可以避免表皮燙傷��。熱瑪吉的即使效果在非入侵性美容儀器中非常突出����,作用效果較長����,可達12 個月����,其成為爆款當之無愧。

熱瑪吉的母公司 Solta Medical 在美股提交了上市申請����,公司從 2002 年推出首款商用Thermage(熱瑪吉)產(chǎn)品獲得 FDA 批準,同時還推出產(chǎn)品 Clear+Brilliant 用于嫩膚美白�����,F(xiàn)raxel 用于除疤��,以及減脂產(chǎn)品 VASER 等��,在全球范圍內(nèi)具有 200 多項專利。

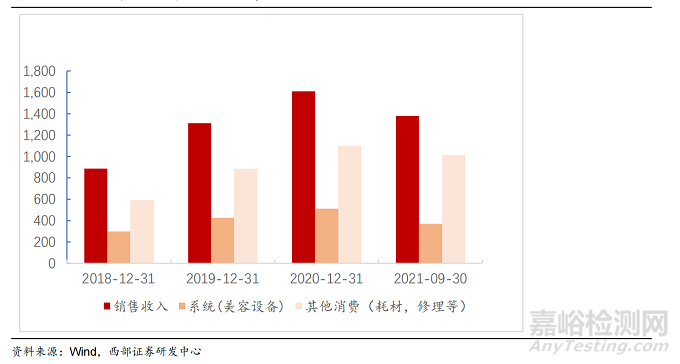

根據(jù)公司招股書的分產(chǎn)品收入劃分����,從2018年至2021年前三季度�����,熱瑪吉Thermage對營業(yè)收入的貢獻度均占 60%以上且逐年提升,從 2018 年的 63%上升至 2020 年的 84%����,截至 2021 年前三季度�����,Thermage 營收占比達到 78%�����。

從投資角度看��,熱瑪吉也是一款高值耗材類儀器,美容頭是一客一換同時可使用時間僅有兩小時��。從公司分業(yè)務收入看����,Solta 在耗材收入上已超過美容設備本身的收入,收入結構的與傳統(tǒng)設備公司形成較大區(qū)別,耗材收入能更有效為公司整體收入增長提供驅(qū)動力。

圖 4:Solta 分業(yè)務收入(單位:百萬元�����,CNY)

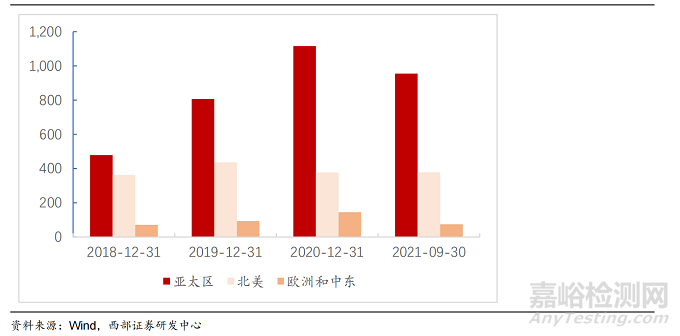

從地區(qū)銷售來看�����,公司在亞太市場的營收占比例最大,且持續(xù)保持在約 60%以上��,北美地區(qū)作為熱瑪吉的大本營,從 2019 年開始營收比重下降至 30%以下��,歐洲和中東的銷售收入占比恒定在 10%以下��。中國正在成為 SOLTA 第一大市場。2020 年和 2021 年前三季度����,公司在中國的收入分別為 4110 萬美元和 7290 萬美元�����,占比由 24.8%增至 33.3%�����,再考慮到中國市場上充斥大量的山寨和水貨熱瑪吉��,如能有效清退��,中國市場還有潛力被大幅激發(fā)��。

圖 5:Solta 分地區(qū)收入(單位:百萬元����,CNY)

雖然已經(jīng)在中國市場取得了巨大成就����,但 Solta 和熱瑪吉在中國市場也面臨著挑戰(zhàn),2021年 4 月 16 日��,國家藥監(jiān)局發(fā)布了征求《射頻美容類產(chǎn)品分類界定指導原則》(簡稱《原則》)意見��,意味著射頻美容類器械產(chǎn)品監(jiān)管類別或?qū)⑦M行調(diào)整�����,作為醫(yī)療器械管理的射頻美容類產(chǎn)品,其管理類別應不低于第二類��。目前熱瑪吉在中國的第四代產(chǎn)品 CPT獲得了第三類注冊(國械注進 20153092408)����,而主流的第五代產(chǎn)品 FLX 尚未取得相關資質(zhì)。類似射頻美容類產(chǎn)品監(jiān)管指導方案的變更都可能導致 Solta 在中國銷售產(chǎn)品更加困難����。

4����、部分主流射頻產(chǎn)品展示

表 7:部分主流射頻產(chǎn)品展示

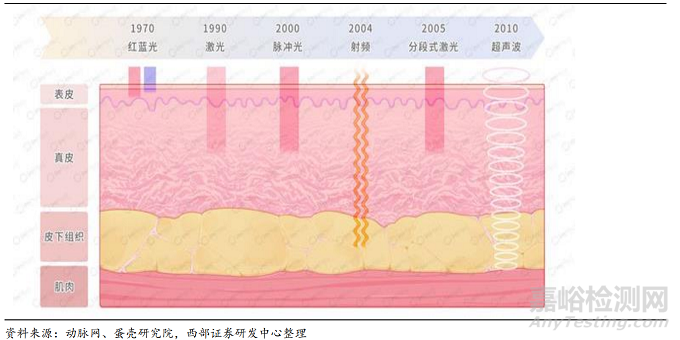

超聲(HIFU)

1�����、超聲美容儀器簡介

超聲美容儀器原理是利用超聲波探頭發(fā)出高強度聚集式超聲波����,通過高頻振動產(chǎn)生高能量��,直接對人體皮膚產(chǎn)生作用�����,可以活化細胞����,達到治療效果��。超聲儀器可以將目標皮膚區(qū)域加熱至 60-70℃��,促進皮膚細胞震動和血液循環(huán)�����,具有刺激機體代謝等作用�����,同時可以促進作用部位的自身產(chǎn)生透明質(zhì)酸����、膠原蛋白等物質(zhì)�����,緊致皮膚��。

超聲波作用在不同的皮膚深度會產(chǎn)生不同效果����,其能量直接在筋膜層作用����,達到韌帶提升的作用,同時在真皮深層起到緊致肌膚作用����,在真皮淺層起到改善皺紋的作用��。與激光、射頻相比�����,超聲儀器是較為確定的能到達筋膜層深度的醫(yī)美光電治療儀器(射頻僅有少量產(chǎn)品能安全達到真皮深層和筋膜層)����。

圖 6:不同類型能量源作用于皮膚的層次

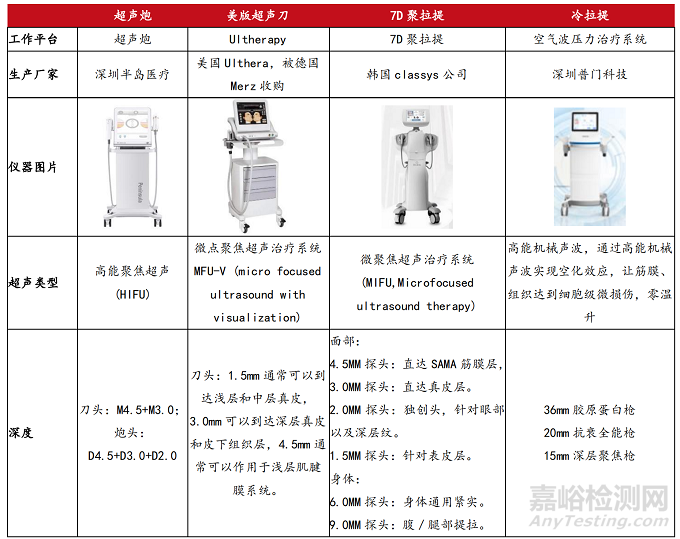

2�����、國內(nèi)超聲美容儀器現(xiàn)狀

超聲美容儀器目前在國內(nèi)占比不大�����,目前僅有一款半島醫(yī)療的超聲炮獲得了 NMPA的注冊認證,是少有的國內(nèi)品牌暫時領先的領域�����。其他產(chǎn)品中����,美國 Ulthera 公司的超聲儀器(市場俗稱“美版超聲刀”)和韓國多個品牌的超聲儀器(如市場俗稱的“7D 聚拉提”)等有一定知名度�����。

在超聲炮正式上市前����,Ulthera 美版超聲刀在國內(nèi)應用過較長時間�����,Ulthera 是一臺在美國 FDA 取得“Lifting”效果認證儀器。根據(jù)公司宣傳資料��,美版超聲刀的可直接對 SMAS筋膜曾進行加溫,極限溫度可達 68-72 度�����,是目前所有非侵入性緊致類儀器中溫度最高,深度最深的��,一次操作效果最長可維持 3-5 年。由于各種原因�����,美版超聲刀一直未能獲取NMPA 認證�����,在 2020 年����,Ulthera 在海南獲得了特許藥械進口,美版超聲刀在博鰲超級醫(yī)院醫(yī)美中心可合法使用�����。

半島超聲炮于 2021 年中期推出��,作為國內(nèi)首臺獲得 NMPA 認證的超聲美容治療儀����,與美版超聲刀相比,半島超聲炮首次將大焦域聚焦超聲用于抗衰治療����,能有效規(guī)避傳統(tǒng)超聲刀損傷皮膚和面部神經(jīng)的風險。半島超聲炮同時配備了精確的 2mm 深度治療頭����,采用滑動式快速掃描的治療方法��,實現(xiàn)全面部 360°無死角治療。

除已上市產(chǎn)品外��,醫(yī)美龍頭企業(yè)也在積極布局超聲類器械產(chǎn)品。如上市公司四環(huán)醫(yī)藥2022 年 3 月 14 日公告����,投資深圳易美 80%的股份權益����。根據(jù)公司公告,深圳易美公司自主研發(fā)了準直型超聲和淺表聚焦型超聲二合一的專利技術����,該技術成功應用在已批準上市的醫(yī)療器械上��。

除超聲儀器外��,上市公司普門科技(688389.SH)推出一款獲得 NMPA 認證的高能機械聲波抗衰儀器,名為“冷拉提”����,其特點是利用機械聲波的空化效應達到微損傷,不同于超聲儀器的升溫作用����,冷拉提完全是物理作用,能達到零升溫��。目前該產(chǎn)品在在市場上推廣時間不太長,期待該產(chǎn)品的未來表現(xiàn)��。

表 8:部分超聲及類似產(chǎn)品展示

2����、國內(nèi)公司巡禮——半島醫(yī)療

半島醫(yī)療集團成立于 2008 年,在深圳�����、重慶��、長沙設有 3 家生產(chǎn)基地,是集研產(chǎn)銷為一體的國家級專精特新“小巨人”企業(yè)�����,領跑中國醫(yī)美�����、女性健康和個人美容護理領域��。公司產(chǎn)品覆蓋國內(nèi) 85%的權威醫(yī)院����,并遍布全球 70 余個國家和地區(qū)。截止 2021 年底����,半島為 10000 余家醫(yī)院和醫(yī)療機構提供優(yōu)質(zhì)的服務和設備��,累計銷售儀器 80000 臺����。截至 2021 年底�����,半島醫(yī)療已獲得 FDA����、CE����、NMPA 等近 60 余項全球認證,申請國內(nèi)外專利 400 余項��,其中已獲授權專利 170 項�����。公司明星產(chǎn)品有:第 4 代黃金微針��、半島超聲炮、6D 黃金微雕��、AI 溫控射頻��、FemeTite 黃金私密��、舒敏治療儀����、家用白癜風治療儀、家用激光生發(fā)帽等一系列產(chǎn)品�����,均獲得了國內(nèi)外用戶的一致好評����。

半島醫(yī)療在此前的產(chǎn)品布局上存在較明顯的差異化競爭,比如在射頻類產(chǎn)品上并未首先進入競爭最激烈的常規(guī)射頻領域�����,而是發(fā)力微針射頻�����,將黃金微針做成了目前市占率第一的微針射頻產(chǎn)品。同時在產(chǎn)品注冊上投入非常大�����,公司的大部分產(chǎn)品均在全球進行各類認證����。公司的黃金微雕(射頻輔助吸脂,在溶脂的過程中同時起到緊致效果��,競品為Inmode公司的 Bodytite)��、黃金微針(膚質(zhì)改善+緊致提升�����,競品為 Endymed 3Deep)都在國內(nèi)有相當高的品牌知名度��。由于其各類注冊齊全����,半島醫(yī)療的產(chǎn)品在公立醫(yī)院的市占率尤其高�����,大部分公立醫(yī)院的皮膚科都會采購一臺 308 光療儀(白癜風治療)、黃金微針�����、舒敏之星等產(chǎn)品����。2021 年半島超聲炮正式上市,因其是首臺獲得 NMPA 認證的超聲類美容儀器����,填補了市場空白,迅速成為國內(nèi)醫(yī)美市場的“黑馬”�����。超聲炮的推出����,使得半島醫(yī)療在國內(nèi)醫(yī)美器械領域地位進一步提升,競爭能力進一步加強��。

從投資角度看����,半島醫(yī)療的黃金微針��、超聲炮都是類似于熱瑪吉的耗材型產(chǎn)品��,黃金微針和超聲炮的治療頭也都是一次一換��,類似的耗材型產(chǎn)品能為公司貢獻更穩(wěn)定的收入來源�����。

除了市場熟知的黃金微針和超聲炮��,原有的激光生發(fā)��、射頻祛痘產(chǎn)品外,公司還布局了光子嫩膚儀����、雙波長激光治療儀等產(chǎn)品。

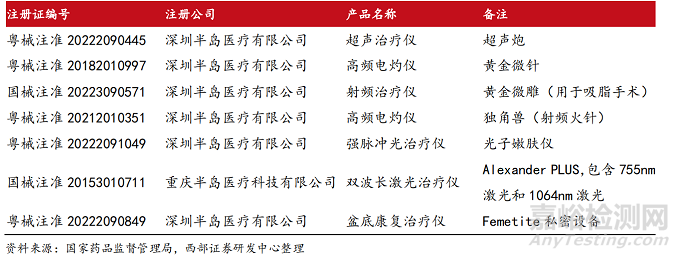

表 9:半島醫(yī)療部分產(chǎn)品注冊信息

結語

除以上所列舉的最常規(guī)的光子�����、激光����、射頻����、超聲四大類外��,還有多種類型的創(chuàng)新器械����。如華東醫(yī)藥引進的美國 R2 公司研發(fā)的冷凍祛斑醫(yī)療器械 Glacial Rx,艾爾建旗下的冷凍減脂儀器酷塑�����,以色列 InMode 公司旗下身體類射頻儀器��,既能減少脂肪又能緊致皮膚的鉆石超塑等����。在此過程中,我們也很欣喜地看見國內(nèi)公司在不停的追趕和創(chuàng)新����。

雖然發(fā)展很快,但國內(nèi)醫(yī)美器械公司依舊面臨非常大的挑戰(zhàn)��。從產(chǎn)品和渠道上看��,國內(nèi)醫(yī)美器械競爭相對激烈,跟注射類針劑相比����,醫(yī)美器械相對發(fā)展緩慢的原因主要有 3 點:

第一,國內(nèi)的醫(yī)美器械拿證難����、拿證周期長:國內(nèi)醫(yī)美器械審批比國外審批更嚴格,海外一般 1~2 年即可拿證�����,國內(nèi)想要拿到三類器械證則需要 2~3 年����。拿證周期較長,不利于企業(yè)產(chǎn)品快速放量�����,獲得營收�����,對本土企業(yè)來說需要更多的資金成本�����,國際巨頭在此過程中則處于相對有利的競爭態(tài)勢��。

第二�����,核心零部件的國產(chǎn)化率還在逐漸提升:如光子����、激光等儀器,國內(nèi)企業(yè)此前多需進口關鍵零部件如激光器等����,使得器械成本無法有經(jīng)濟性。隨著近年來國內(nèi)多家激光企業(yè)開始自主開發(fā)核心零部件��,降低了成本����,在部分領域開始有了國產(chǎn)化替代的趨勢。

第三��,國內(nèi)醫(yī)美市場魚龍混雜,儀器是山寨產(chǎn)品的重災區(qū)��。與香港市場相比��,國內(nèi)的注射類針劑收費非常高��,但器械項目則多淪為了引流項目��。如在香港��,一次科醫(yī)人/飛頓的光子治療收費約 3-4000 港幣��,在國內(nèi)則可能低至 4-500 一次�����,國產(chǎn)品牌儀器則更是無人問津��。市場價格的混亂導致機構無利可圖�����,不愿采購正版儀器��,加劇行業(yè)惡性競爭����。

縱使面臨各種不利因素,但隨著國內(nèi)疫情影響逐步減小�����,整個中國醫(yī)美市場容量依然巨大��,未來隨著消費水平和技術進步����,醫(yī)美行業(yè)包括醫(yī)美器械增長潛力也相當突出,期待在此過程中國內(nèi)公司的精彩表現(xiàn)����。