前言:

產(chǎn)業(yè)的政策紅點(diǎn):當(dāng)前關(guān)于青少年兒童的近視防控戰(zhàn)略地位已上升為國(guó)家戰(zhàn)略,因此相關(guān)眼科行業(yè)有望迅速擴(kuò)容��。在“十三五”時(shí)期�����,各地將青少年兒童近視防控納入政府績(jī)效考核。2022年1月�����,國(guó)家衛(wèi)健委印發(fā)《“十四五”全國(guó)眼健康規(guī)劃(2021-2025年)》���,再次提升近視防控地位和矯治水平要求。

產(chǎn)業(yè)的時(shí)間紅點(diǎn):短期看����,疫情擾動(dòng)下體現(xiàn)眼科的增長(zhǎng)韌性,就醫(yī)延期疊加新增需求����,長(zhǎng)期來(lái)看,品牌的強(qiáng)化與眼科手術(shù)的不斷升級(jí)推動(dòng)屈光手術(shù)量+價(jià)的提升��,視光業(yè)務(wù)在角膜塑形鏡��、離焦鏡等的推動(dòng)下快速增長(zhǎng)�����,在未來(lái)�����,屈光與視光業(yè)務(wù)將提升貢獻(xiàn)出眼科最主要的利潤(rùn)。

摘要:

1��、市場(chǎng)未來(lái)��,現(xiàn)狀�����,各細(xì)分領(lǐng)域分析

2���、熱點(diǎn)產(chǎn)品:角膜塑形鏡��,青少年近視防控���、干眼癥藥品

一、市場(chǎng)未來(lái)�����,現(xiàn)狀��,各細(xì)分領(lǐng)域分析

1.眼科市場(chǎng)分析 :屈光����、視光�����、白內(nèi)障需求持續(xù)增長(zhǎng)��,眼科醫(yī)療服務(wù)市場(chǎng)空間廣闊

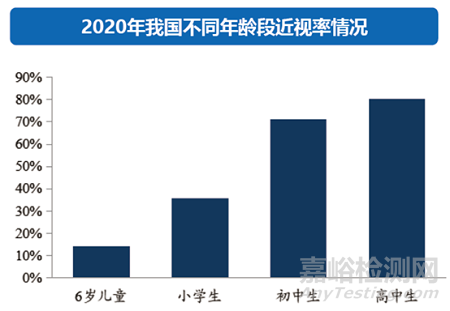

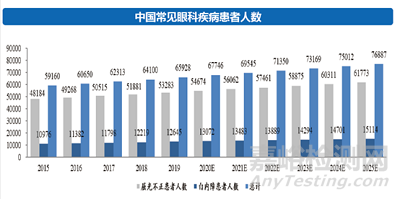

因人口基數(shù)較大等原因使我國(guó)變?yōu)槟壳叭蜓鄄』颊咦疃嗟膰?guó)家���,目前屈光不正和白內(nèi)障最大眼病群體����。根據(jù)數(shù)據(jù),目前的中國(guó)近視患者人數(shù)已超6億���,近視率高達(dá)總?cè)丝诘?8.5%���,青少年近視率已過半。2019年的教育部聯(lián)合衛(wèi)生健康委的調(diào)查結(jié)果顯示��,青少年兒童總體近視率為50.2%���。隨著疫情的影響�����,線上學(xué)習(xí)��,居家辦公和娛樂習(xí)慣將導(dǎo)致近視率持續(xù)居高不下���。屈光和近視防控將成為眼科服務(wù)行業(yè)的重中之重��。

與此同時(shí)�����,我國(guó)目前的白內(nèi)障患者的為1.3億人����,預(yù)計(jì)2025年增加至1.5億人�。

患者數(shù)量方面:來(lái)源于朝聚眼科招股書數(shù)據(jù),2025年���,我國(guó)屈光加白內(nèi)障患者人數(shù)將達(dá)7.69億���。

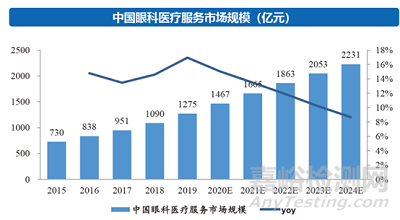

市場(chǎng)規(guī)模方面:根據(jù)弗若斯特沙利文預(yù)計(jì),中國(guó)整體眼科醫(yī)療服務(wù)市場(chǎng)規(guī)模將于2025年達(dá)2717億元����,2020-2025CAGR為16.7%���。

2.眼科醫(yī)療醫(yī)院現(xiàn)狀分析:眼專科醫(yī)院數(shù)量快速增長(zhǎng)�����、發(fā)展迅速

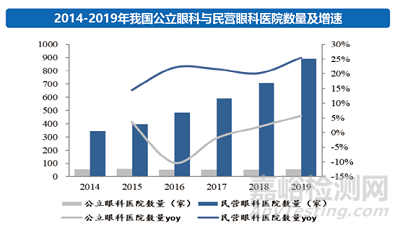

政策支持導(dǎo)致眼科?����?漆t(yī)院數(shù)量增長(zhǎng):隨著國(guó)家限制公立醫(yī)院增長(zhǎng)的政策出臺(tái)���,因此各醫(yī)療行業(yè)的民營(yíng)專科醫(yī)院迅速在數(shù)量�����、增速上增長(zhǎng)���,并已遠(yuǎn)遠(yuǎn)超過公立?��?漆t(yī)院���。2019年,公立眼科醫(yī)院數(shù)量55家(CAGR為-0.36%)����,民營(yíng)眼科醫(yī)院數(shù)量為890家(CAGR為20.73%)。

民營(yíng)眼科收入規(guī)?����?焖僭鲩L(zhǎng):與公立眼科醫(yī)院相比�,民營(yíng)眼科收入增長(zhǎng)更快。根據(jù)國(guó)家衛(wèi)健委數(shù)據(jù)與弗若斯特沙利文預(yù)計(jì)�����,民營(yíng)眼科醫(yī)院收入規(guī)模在2015-2019年CAGR為27.1%�����;同期公立眼科醫(yī)院CAGR為18.6%��。

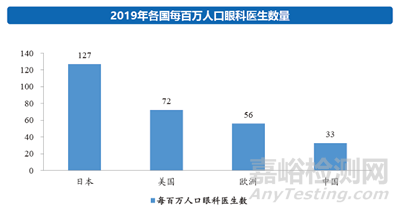

3.資源人均分配較低��,隨著經(jīng)濟(jì)發(fā)展,人民意識(shí)提高��,需大于供現(xiàn)象持續(xù)顯現(xiàn)

4.眼科細(xì)分區(qū)域分析:基礎(chǔ)+消費(fèi)眼科構(gòu)成眼科醫(yī)療服務(wù)市場(chǎng)�����,屈光及視光是財(cái)富密碼

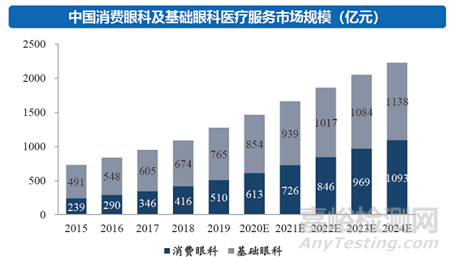

消費(fèi)眼科服務(wù)包括屈光矯正�����、近視防控以及提供視光產(chǎn)品及服務(wù)�����,該類型服務(wù)產(chǎn)生的費(fèi)用目前不通過醫(yī)?��;疬M(jìn)行結(jié)算�����,不受醫(yī)保控費(fèi)影響��。目前眼科的屈光矯正手術(shù)以及近視防控���,受到了越來(lái)越多的重視�����,且患者特別是青少年患者尤其多的情況�����,但目前的屈光����,近視防控服務(wù)大多為民營(yíng)專科醫(yī)院服務(wù)��,而且對(duì)器械依賴程度高�,行業(yè)的產(chǎn)品服務(wù)定價(jià)能力強(qiáng),為高毛品種����。

因此目前的消費(fèi)眼科服務(wù)市場(chǎng)增速因?yàn)橄M(fèi)者激增的原因,需求量遠(yuǎn)大于目前基礎(chǔ)眼科市場(chǎng)的供給量��,我們認(rèn)為屈光�、視光等業(yè)務(wù)作為黃金行業(yè)的紅海業(yè)務(wù),將高于行業(yè)增速保持快速增長(zhǎng)����,并成為驅(qū)動(dòng)民營(yíng)眼科公司收入的快速增長(zhǎng)核心點(diǎn)��。

以下為眼科行業(yè)細(xì)分領(lǐng)域的詳細(xì)分析:

細(xì)分領(lǐng)域① 屈光手術(shù):量增+價(jià)增=高增長(zhǎng)高毛利業(yè)務(wù)

量增:近視屈光患者及手術(shù)數(shù)量增長(zhǎng)�。

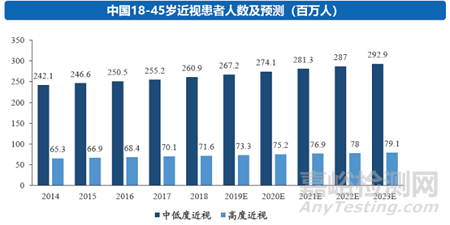

根據(jù)弗若斯特沙利文統(tǒng)計(jì)��,中國(guó)中低高度近視的人口已達(dá)到5.8億���。其預(yù)測(cè)2023年近視患者將增加至6.55億��,且未來(lái)五年的年增長(zhǎng)率達(dá)到2.5%�����。

價(jià)增:近視屈光手術(shù)要求以及器械等服務(wù)的不斷升級(jí)���,使手術(shù)價(jià)格持續(xù)增長(zhǎng)

近年來(lái)隨著對(duì)近視屈光手術(shù)的要求,以及目前的技術(shù)�����,手術(shù)器械更新?lián)Q代��,服務(wù)精細(xì)化的不斷提高���,以及越來(lái)越多高端服務(wù)的私人定制�����,屈光手術(shù)不僅發(fā)展迅速�����,需求量不斷增加���,這些附加服務(wù)致使定價(jià)也持續(xù)上漲。也促使了新技術(shù)的迅速出現(xiàn)�����,逐步淘汰老舊術(shù)式��,術(shù)式升級(jí)與方案優(yōu)化引領(lǐng)著服務(wù)費(fèi)用上升���。價(jià)格的上升趨勢(shì)在未來(lái)幾年幾乎不會(huì)改變��。

細(xì)分領(lǐng)域② 視光:醫(yī)學(xué)視光快速增長(zhǎng)��,國(guó)家政策支持下����,青少年兒童近視防控已成為戰(zhàn)略目標(biāo)

區(qū)別于傳統(tǒng)的眼視光配鏡技術(shù),當(dāng)今社會(huì)的消費(fèi)者更加青睞于更為專業(yè)的醫(yī)學(xué)視光��,在專業(yè)醫(yī)院等機(jī)構(gòu)的眼視光意識(shí)的指導(dǎo)下進(jìn)行檢查��、驗(yàn)光����、配鏡、調(diào)整等視光服務(wù)���。由于消費(fèi)者對(duì)于專業(yè)驗(yàn)光以及配鏡服務(wù)的要求及需求不斷快速提升��,中國(guó)醫(yī)學(xué)視光市場(chǎng)規(guī)模已經(jīng)超越整體視光配鏡市場(chǎng)規(guī)模增速���。

2019年,預(yù)計(jì)醫(yī)學(xué)視光市場(chǎng)2025年醫(yī)學(xué)視光市場(chǎng)整體規(guī)模預(yù)計(jì)將達(dá)到人民幣500.3億元��,且2020年至2025年的期間復(fù)合增長(zhǎng)率約為14.6%�。

政策帶動(dòng),國(guó)家近視防控政策多次出臺(tái)的目標(biāo)����,以及熱點(diǎn)產(chǎn)品角膜塑形鏡銷售占比的提升�����,共同帶動(dòng)視光業(yè)務(wù)的高速增長(zhǎng)。

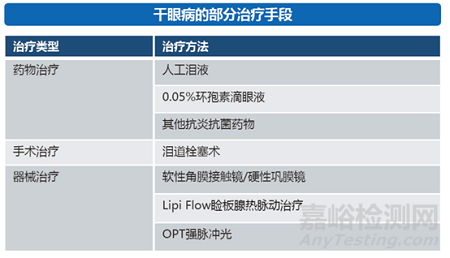

細(xì)分領(lǐng)域④ 新興業(yè)務(wù):老花��、干眼患病人數(shù)增長(zhǎng)��,潛在空間廣闊

老視:老年化社會(huì)同時(shí)帶來(lái)的老花問題��,目前患病人群高達(dá)3.9億人—4.6億人��,隨著國(guó)民消費(fèi)能力的增強(qiáng)��,越來(lái)越多的老花患者希望通過個(gè)性化近視矯正方案以及手術(shù)治療��。手術(shù)的的客單價(jià)在3萬(wàn)元左右��,由于屬于高端消費(fèi)手術(shù)��,其手術(shù)的毛利率遠(yuǎn)高于傳統(tǒng)手術(shù)�����。

干眼:

根據(jù)研究調(diào)查發(fā)現(xiàn)���,由于目前人民娛樂生活等方式主要依賴于手機(jī)電腦����。手機(jī)電腦等長(zhǎng)期用戶干眼發(fā)病率高達(dá)93%,佩戴隱形眼鏡患者的患病率則高達(dá)90%�����。而目前干眼的主流治療手段為藥物治療�����,手術(shù)治療較為小眾���,待開發(fā)市場(chǎng)廣闊�����。

二��、熱點(diǎn)產(chǎn)品:角膜塑形鏡�,青少年近視防控�、干眼癥藥品

1.青少年的近視防控和治療

人數(shù)多:我國(guó)近視的總患病數(shù)達(dá)6億,青少年近視總?cè)藬?shù)達(dá)1.07億。

年齡?���。?021年,初中生近視率達(dá)70%����。

發(fā)病率高:根據(jù)《信息化時(shí)代青少年兒童近視防控報(bào)告》����,未來(lái)在全人口中至少有9.6億近視人群���,

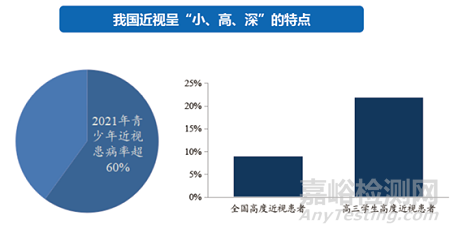

度數(shù)深:我國(guó)高度近視患者占比達(dá)9%�,超7000萬(wàn)����。

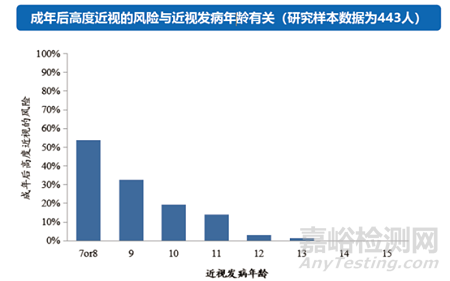

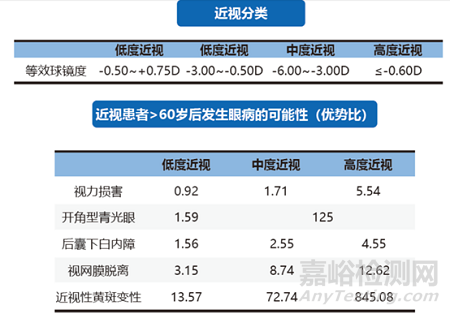

同時(shí),早期治療具有減少高度近視發(fā)生��,降低關(guān)聯(lián)其他眼部疾病的重要性����。因?yàn)榻暢醢l(fā)年齡越小,越易發(fā)展為高度近視��。根據(jù)研究數(shù)據(jù)表明,如近視發(fā)病年齡為8周歲左右的參與者中�,53.9%的患者在成年期發(fā)展為了高度近視患者;當(dāng)發(fā)病年齡11歲�����,高度近視的風(fēng)險(xiǎn)降低為14.1%����。一般近視眼到成年后不再發(fā)展,25歲以后仍繼續(xù)發(fā)展者稱為進(jìn)行性近視眼��。其表明了近視早期治療的重要性����。

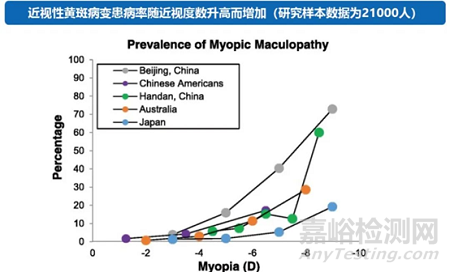

同時(shí),高度近視將導(dǎo)致眼部其他疾病的產(chǎn)生�。幾乎所有高度近視眼都有眼軸增長(zhǎng)及眼球后極部鞏膜的顯著變薄,主要病理變化為視網(wǎng)膜和脈絡(luò)膜的萎縮和變薄���,逐年加重���。后演發(fā)為視網(wǎng)膜脫離,白內(nèi)障,黃斑出血����,視網(wǎng)膜脫落,青光眼等疾病�。

因此,近視防控本身的含義不言而喻���。

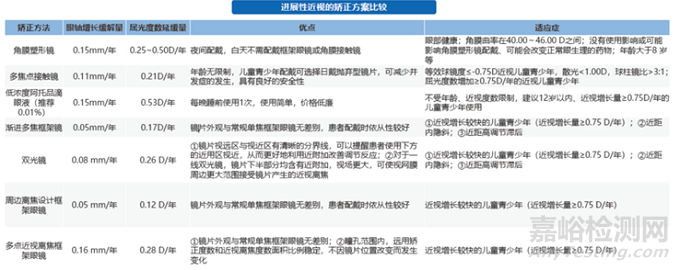

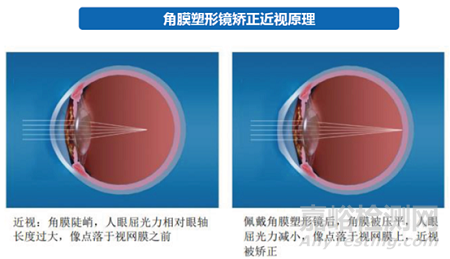

2.關(guān)于角膜塑形鏡:

目前���,角膜塑形鏡是世界上公認(rèn)的安全的����、最有效的光學(xué)類近視防控方案之一。也是近年來(lái)收到消費(fèi)者越來(lái)越多選擇的矯正方式之一�����。進(jìn)入中國(guó)20余年���,佩戴者已達(dá)200萬(wàn)���。特別是在青少年近視防控方面,取得了非常穩(wěn)定有效的成效。

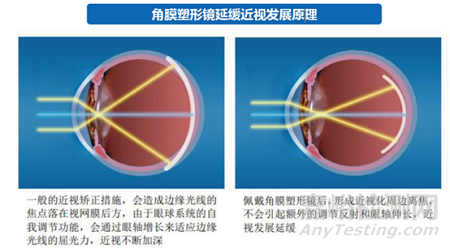

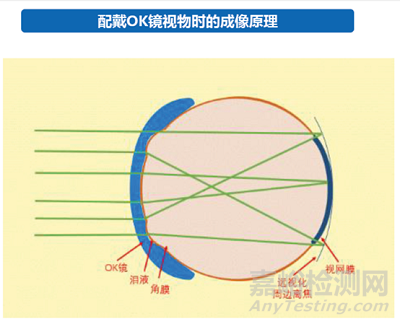

角膜塑形鏡的治療原理

角膜塑形鏡延緩近視發(fā)展原理主流是近視型周邊離焦��。大量動(dòng)物學(xué)研究證明����,視網(wǎng)膜能識(shí)別離焦信號(hào),根據(jù)離焦信息給鞏膜發(fā)出生長(zhǎng)或停止生長(zhǎng)的信號(hào)��,從而控制眼軸增長(zhǎng)的速度�。佩戴角膜塑形鏡能夠通過改變角膜的屈光力,在視網(wǎng)膜上形成近視化周邊離焦���,使得中心像點(diǎn)落在視網(wǎng)膜上�,邊緣像點(diǎn)也落在視網(wǎng)膜上或視網(wǎng)膜前���,消除了遠(yuǎn)視性周邊離焦�����,不會(huì)引起額外的調(diào)節(jié)反射和眼軸伸長(zhǎng)�,從而達(dá)到控制近視發(fā)展的效果�����。

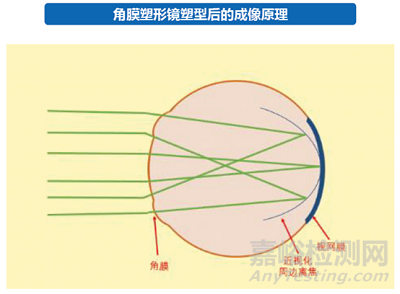

OK鏡戴鏡初期:角膜還未被塑形,可認(rèn)為是“鏡片—淚液”直接疊加在角膜上���,鏡片反轉(zhuǎn)弧區(qū)形成”淚液透鏡”�����。此時(shí)的屈光度分布上���,中心屈光度>周邊屈光度;視網(wǎng)膜成像上��,中央聚焦在視網(wǎng)膜上�、周邊焦點(diǎn)落在視網(wǎng)膜后方,即形成遠(yuǎn)視化周邊離焦��。

OK鏡戴鏡后期:戴鏡一段時(shí)間后���,角膜會(huì)被塑形,在反轉(zhuǎn)弧區(qū)形成“牛眼環(huán)”��。這種情況下��,需考慮“鏡片—淚液—角膜”這一光學(xué)系統(tǒng)的整體光學(xué)性能���。此時(shí)在屈光度上�,

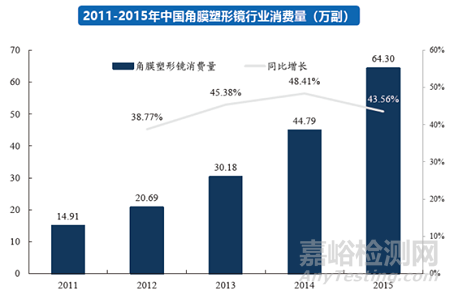

在中國(guó)青少年近視率不斷提高與日漸迫切的視力改善需求下,角膜塑形鏡近年來(lái)在我國(guó)高速發(fā)展��。2015年我國(guó)角膜塑形鏡銷量達(dá)到64.30萬(wàn)副�����,2011年至2015年復(fù)合增長(zhǎng)率約為44.11%�。

多因素助力角膜塑形鏡滲透率上行,但目前滲透率仍較低�。2020年我國(guó)角膜塑形鏡滲透率僅為1.26%,相比于中國(guó)香港9.70%�����,中國(guó)臺(tái)灣5.40%和美國(guó)3.50%的滲透率���,我國(guó)角膜塑形鏡滲透率未來(lái)有望持續(xù)提升:(1)我國(guó)人均可支配收入穩(wěn)步增加帶來(lái)居民消費(fèi)能力提升���;(2)OK鏡生產(chǎn)企業(yè)開展的專業(yè)培訓(xùn)助力角膜塑形鏡驗(yàn)配師人數(shù)增加;(3)相關(guān)近視防控政策與廠家市場(chǎng)教育�,加強(qiáng)患者近視防控意識(shí)。

3.眼科藥品:近視防控����、干眼癥藥品���,阿托品、環(huán)孢素市場(chǎng)空間大

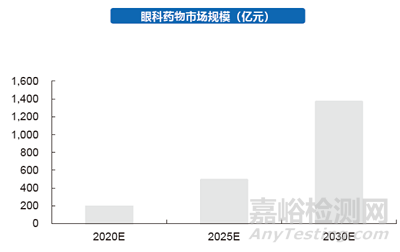

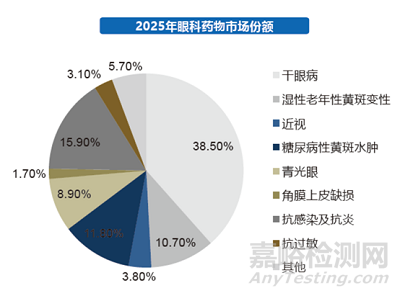

根據(jù)灼識(shí)咨詢預(yù)測(cè)�����,眼科藥物市場(chǎng)包括干眼病�����、濕性老年性黃斑水腫���、近視等多個(gè)細(xì)分市場(chǎng)��,眼科藥物市場(chǎng)規(guī)模將由2020年的189億元��,增至2025年的486億元,再進(jìn)一步增至2030年的1363億元��,復(fù)合年增長(zhǎng)率超20%��。低濃度阿托品為僅有的近視防治藥物��,預(yù)計(jì)2025-2030年的復(fù)合增長(zhǎng)率為61.7%。