口腔:集采下的機遇與挑戰(zhàn)并存����,數(shù)字化是趨勢

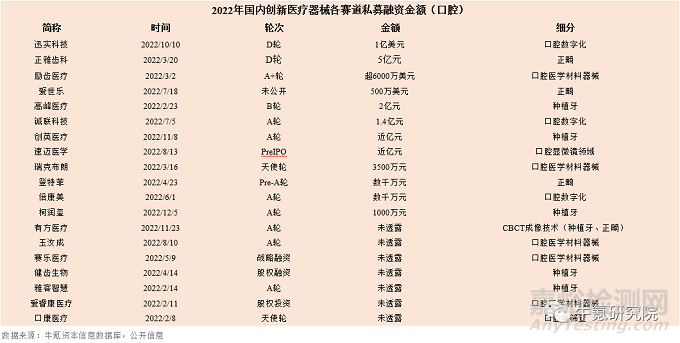

2022年,口腔賽道完成私募融資19起(vs2021年��,42起) ����,對比2021年下降明顯。其中種植賽道發(fā)生5起����,占比26.32%,牙科數(shù)字化/義齒修復賽道各發(fā)生2起�,合計占比10.53%�,正畸��、CBCT賽道各發(fā)生3起�、1起����,合計占比21.05%,其余為口腔醫(yī)學材料器械�、口腔顯微鏡、口腔癌篩查等各發(fā)生5起��、1起��、1起��。

2022年����,牙博士、中國口腔��、瑞爾集團等口腔醫(yī)療服務企業(yè)以及登康口腔�、愛迪特等口腔產(chǎn)品企業(yè)密集沖刺IPO,其中瑞爾集團已在香港成功上市�。口腔賽道兼具剛性和民生等消費屬性,在2022年可謂艱難曲折��。一方面��,受極端疫情影響和全國消費信心下滑導致產(chǎn)業(yè)鏈承壓��,另一方面�,種植牙集采��,口腔正畸集采也在加速布局中����。考慮集采模式下對口腔相關收費模式����、價格調(diào)控、集采掛網(wǎng)多管齊下等措施��,行業(yè)規(guī)范化之路勢在必行�,同時行業(yè)滲透率也將進一步提升,在加速優(yōu)勝劣汰的同時釋放巨量的患者端需求��。

1�、種植集采落地,國產(chǎn)替代加速

2022年9月,國家醫(yī)保局發(fā)布《關于開展口腔種植醫(yī)療服務收費和耗材價格專項治理的通知》(簡稱“通知”)��,根據(jù)通知�,全流程種植不超過4500元/顆,種植體植入手術及牙冠置入價格占比控制在60%左右�,檢查設計價格占比控制在10%左右(征求意見稿);隨后�,四川醫(yī)保局牽頭對種植牙、全瓷牙冠等集采并在2023年1月在四川開標�,產(chǎn)生擬中選結果。擬中選產(chǎn)品平均中選價格降至900余元����,與集采前中位采購價相比,平均降幅55%����。對于國產(chǎn)廠商而言,帶量采購可以加速相關廠商國產(chǎn)替代����,減少進口品牌的擠壓。

數(shù)據(jù)顯示����,集采前市場格局國外品牌為主��,TOP4品牌銷量占比64%�,隨著集采在全國范圍內(nèi)的推廣��,國產(chǎn)品牌有望打破長久以來占比不足10%的低市占率局面��,加速追趕進口品牌的步伐�。截至目前,醫(yī)?;鹕形锤采w種植牙項目,種植牙集采屬于醫(yī)保外集采����。因此����,醫(yī)保局探索新的集采模式具有一定的難度,且需要一定的時間����,另外,以往集采的主體通常是公立醫(yī)院�,而種植牙耗材的消耗主體主要是民營醫(yī)院,這也加劇了種植牙集采的難度����。種植體作為口腔賽道的重要細分領域�,我們將持續(xù)關注國產(chǎn)品牌集采后的發(fā)展?jié)摿?���,?yōu)質(zhì)標的值得重點關注。

2����、集采促國產(chǎn)品牌集中度提升

2022年12月,陜西省牽頭的16省省際聯(lián)盟正式通知到集采結果公示��,集采產(chǎn)品涵蓋傳統(tǒng)正畸托槽�、無托槽隱形矯治器、頰面管三類�。集采結果上,傳統(tǒng)正畸產(chǎn)品因成熟度高��,定制化程度低��,降價幅度較高��,其中普通金屬托槽����、普通陶瓷托槽�、自鎖金屬托槽產(chǎn)品的最高降幅均在80%以上��。隱形正畸方面����,進口替代亦比較成熟,國產(chǎn)品牌市占率超過六成��,而集采最終招標結果也以國產(chǎn)品牌為主�。

短期看,口腔行業(yè)受沖擊��,部分口腔醫(yī)療機構業(yè)務受到影響�,但長期看,口腔醫(yī)療行業(yè)將迎來政策優(yōu)化����、資本加持�、技術升級、消費升級和需求旺盛的發(fā)展機遇�。目前,中國正畸治療滲透率只有美國的1/6�,患者基數(shù)為美國的4倍,增長潛力巨大��,隨著集采落地及更大范圍的推廣,正畸市場有望引來新一輪發(fā)展機遇����。

3、降本增效是必然�,數(shù)字化口腔是趨勢

考慮集采加速,海內(nèi)外競爭加劇等因素�,未來口腔行業(yè)的競爭必然是降本增效,數(shù)字化是趨勢�,相關產(chǎn)品趨勢主要包括口內(nèi)掃描儀、3D打印技術和材料��、義齒和矯治器��、人工智能以及牙科數(shù)字化平臺��。

目前��,口腔數(shù)字化在美國相對成熟�,總體滲透率處在快速提升階段,而國內(nèi)數(shù)字化產(chǎn)品滲透率不高�。2022年,登特菲等口腔數(shù)字化廠商完成新一輪融資�。我們也將持續(xù)關注口腔數(shù)字化領域能真正幫助產(chǎn)業(yè)鏈實現(xiàn)降本增效落地的相關標的。

內(nèi)窺鏡:國產(chǎn)廠商奮勇爭先��,星辰大海

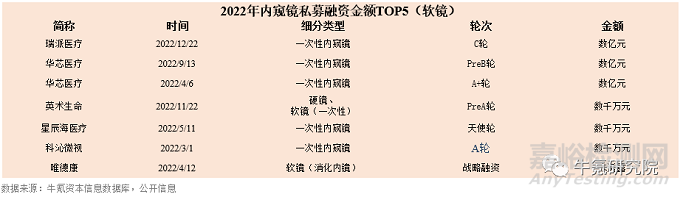

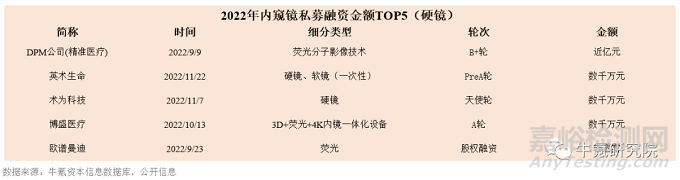

2022年,內(nèi)窺鏡領域私募融資發(fā)生15起(vs2021年��,26起)����,較2020年下降42.31%。內(nèi)窺鏡作為微創(chuàng)外科手術第三只眼�,當前無論軟鏡還是硬鏡均由進口壟斷,國產(chǎn)內(nèi)鏡廠商普遍體量較小�,國內(nèi)上市公司中軟鏡以澳華內(nèi)鏡為代表,硬鏡以邁瑞醫(yī)療����、海泰新光等為代表,此外還有天松醫(yī)療等����。伴隨著以內(nèi)窺鏡系統(tǒng)為核心的微創(chuàng)技術已推廣到普外科、胸外科�、婦產(chǎn)科��、泌尿外科等多個科室�,微創(chuàng)手術滲透率的提升以及內(nèi)鏡診療、早篩普及率的上升����,相關市場規(guī)模潛力巨大��。

根據(jù)前瞻經(jīng)濟學人統(tǒng)計����,2021年國內(nèi)醫(yī)用內(nèi)窺鏡市場規(guī)模284億元�,同比增長7.98%,國內(nèi)內(nèi)鏡持續(xù)擴容��,根據(jù)弗若斯特沙利文估計�,中長期軟鏡市場需求空間有望達到516億元,硬鏡空間有望達到333億元����。

1、內(nèi)鏡設備耗材化��,一次性內(nèi)鏡受追捧

國產(chǎn)內(nèi)鏡起步較晚����,目前在市場的競爭中相對弱勢。從全球一次性使用醫(yī)用內(nèi)窺鏡市場看�,按產(chǎn)品銷售收入計,兩大市場從業(yè)者(即Ambu與波士頓科學)于2020年分別占57.3% 及19.1% 的市場份額,市場高度集中����。據(jù)統(tǒng)計,適合使用一次性化的內(nèi)窺鏡鏡種主要有膽道胰腺鏡�、胃腸鏡、膀胱鏡����、支氣管鏡、鼻咽喉鏡����、宮腔鏡等,涉及到消化科�、泌尿科、呼吸科��、婦科等多個科室場景����,對應著一片巨大的藍海。

截止2022年4月����,國內(nèi)獲批商業(yè)化的一次性內(nèi)窺鏡共有19款�,應用場景主要集中在泌尿外科����,其中包含12家國產(chǎn)企業(yè)����,如瑞派醫(yī)療、普生醫(yī)療�、幸福工場、新光維等����。

一次性內(nèi)窺鏡是國內(nèi)內(nèi)窺鏡企業(yè)彎道超車最佳機會,除了CMOS外其余國內(nèi)都有完整的產(chǎn)業(yè)鏈�。我們將持續(xù)關注該領域相關優(yōu)質(zhì)標的。

2�、國內(nèi)硬鏡市場外資主導,國產(chǎn)廠商奮勇爭先

硬鏡產(chǎn)業(yè)特征表現(xiàn)為集群�,因其開放生態(tài),即可以依靠產(chǎn)業(yè)鏈分工+上游的支持完成整機系統(tǒng)的集成進入市場��,門檻低于軟鏡�,入局企業(yè)相對軟鏡較多,但同質(zhì)化競爭也倒逼硬鏡相比軟鏡更快發(fā)展至4K����、3D�、特殊光(如熒光)����、染色等多技術融合的高階階段,國產(chǎn)憑借新技術融合契機快速跟進甚至居上�。相比軟鏡,硬鏡領域CR3僅為64%����,參與的企業(yè)相對也更多。德國卡爾史托斯��、日本奧林巴斯��、美國史賽克��、德國狼牌等外資市占率達到8-9成; 國產(chǎn)品牌邁瑞����、歐譜曼迪、新光維����、沈陽沈大�、浙江天松等少數(shù)企業(yè)只有不足 20%的份額�。

3、軟鏡技術比例相對較高�,市場由日資主導

軟鏡光學成像以及電子成像需要相互配合完成�,生態(tài)相對封閉,且對柔軟性����、操控性高要求,供應鏈更為復雜����,因此軟鏡 從鏡體到主機基本為整機廠商一體化實現(xiàn),具有自主掌握上游供應鏈��、排他性的特點��,且發(fā)展趨向精細化�。

數(shù)據(jù)顯示,全球軟鏡領域��,奧林巴斯占據(jù)65%的市場份額��,賓得醫(yī)療和富士膠片分別占據(jù)14%的市場份額��,三家日企占據(jù)全球軟鏡市場超90%的市場份額,其余廠商僅占有 7%市場份額��,市場競爭格局呈現(xiàn)寡頭壟斷的態(tài)勢��。目前開立�、澳華等高清內(nèi)窺鏡產(chǎn)品,填補國產(chǎn)高清內(nèi)窺鏡的空白�,帶動國產(chǎn)內(nèi)鏡份額提升迅速,盡管占比還較小��,但已屬國產(chǎn)頭部軟鏡公司�。

腦科學:冉冉升起,產(chǎn)業(yè)化任重道遠

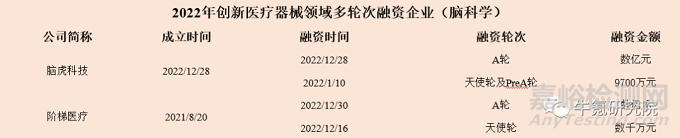

腦科學賽道自2022年來不斷吸引資本的目光����。根據(jù)牛氪資本統(tǒng)計,2022年腦科學賽道完成私募融資12起����,其中,腦起搏器廠商景昱醫(yī)療獲得3億元的D+輪融資�,在美敦力、波科����、雅培壟斷的市場下����,國產(chǎn)廠商逆流而上�,引領醫(yī)療用侵入式腦機接口的前沿探索。階梯醫(yī)療�、腦虎科技和博睿康均獲得數(shù)億元C輪融資����。

階梯醫(yī)療與腦虎科技同樣也是本賽道內(nèi)2家與本年度完成2輪融資的腦科學公司����,侵入式腦機接口研發(fā)商腦虎科技分別于1月、12月完成9700萬元天使輪��、數(shù)億元A輪融資����,新一代植入式腦機接口底層技術研發(fā)商階梯醫(yī)療分別于12月先后完成2輪融資,其中天使輪融資規(guī)模數(shù)千萬元����,由源來資本獨家投資;A輪融資規(guī)模達數(shù)億元����,由奧博資本�、元禾原點聯(lián)合領投��。

作為近兩年的新興熱門概念����,腦科學領域相關公司吸引了數(shù)十億元資金涌入,其中醫(yī)療級腦機接口及芯片和消費級腦機接口等概念尤甚��,作為極具技術壁壘的新興賽道�,牛氪資本將持續(xù)關注后續(xù)產(chǎn)業(yè)化落地的進展。