眼科疾病可導(dǎo)致視力問題����,甚至可能導(dǎo)致失明����,常見的眼科疾病包括白內(nèi)障、眼表疾病����、眼底疾病及其他眼科疾病。鑒于疾病類型及患者的具體病癥和狀況�,眼科疾病可通過藥物、手術(shù)或結(jié)合兩種方法進(jìn)行治療�。

國內(nèi)企業(yè)主攻方向多為植入性耗材產(chǎn)品和視力保健領(lǐng)域,眼科治療設(shè)備市場則保持較高的集中度和較低的國產(chǎn)替代化率����,研發(fā)投入高���、專利壁壘深。隨著臨床需求持續(xù)增加����,眼科治療器械市場規(guī)模將快速增長,相關(guān)賽道也將迎來更多“入局者”�。

1、初時眼科治療器械

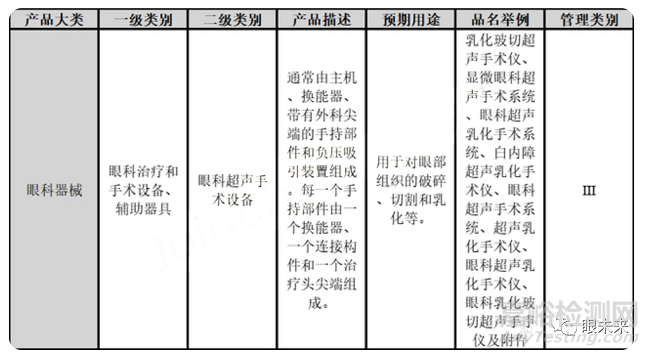

眼科醫(yī)療治療器械可分為手術(shù)器械和非手術(shù)器械����。眼科手術(shù)器械包括眼科手術(shù)設(shè)備及手術(shù)輔助配件。眼科手術(shù)設(shè)備按能量來源可分為超聲手術(shù)設(shè)備(例如雙功能白內(nèi)障/玻璃體切割手術(shù)器械和超聲乳化設(shè)備)����,以及激光手術(shù)設(shè)備(例如激光光凝器、激光光破碎器���、準(zhǔn)分子激光和飛秒激光)���。

手術(shù)輔助配件一般指用于眼科手術(shù)期間連接至手術(shù)設(shè)備或使用的手柄、探頭及其他一次性耗材。非手術(shù)器械指通過非入侵方式治療眼科疾病的手術(shù)顯微鏡及器械(例如干眼機(jī))���。

手術(shù)設(shè)備配套耗材的手術(shù)設(shè)備亦計入眼科醫(yī)療設(shè)備市場����,因為它們在手術(shù)期間支持其他眼科醫(yī)療設(shè)備的性能�。在若干眼科手術(shù)中,輔助耗材和執(zhí)行設(shè)備須由同一品牌制造才能在進(jìn)行手術(shù)前通過認(rèn)證步驟���。眼科手術(shù)器械主要包括手術(shù)用剪���、鉗、鑷���、鉤及開瞼器等。

2���、眼科治療器械市場規(guī)模

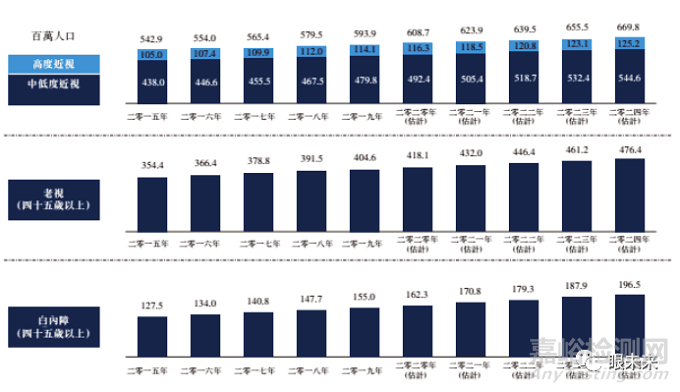

在人口老齡化����、生活方式改變等因素的影響下����,眼科疾病診療需求持續(xù)增長����。教育部聯(lián)合衛(wèi)生健康委調(diào)查結(jié)果顯示����,受疫情影響,2020年中小學(xué)生半年近視率增加了11.7%�。線上學(xué)習(xí)和娛樂習(xí)慣導(dǎo)致近視率居高不下,2025年預(yù)計近視患者將突破6.1億人���。

近視�、老視及白內(nèi)障為中國三種常見的眼科疾病����。根據(jù)弗若斯特沙利文分析,預(yù)計到2024年����,中國近視患者將增至6.698億人,45歲以上老視患者將增至4.764億人�,45歲以上白內(nèi)障患者將增至1.965億人。此外���,根據(jù)朝聚眼科招股書數(shù)據(jù)���,預(yù)期到2025年�,我國屈光加白內(nèi)障患者人數(shù)將達(dá)到7.69億���。

(來源:國家衛(wèi)健委���、弗若斯特沙利文)

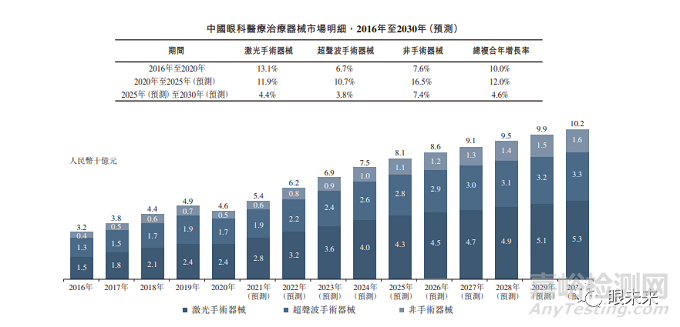

自2016年至2020年,中國眼科治療器械市場的總體規(guī)模由人民幣32億元增長至人民幣46億元���,復(fù)合年增長率為10.0%����。隨著患者人口增長���,臨床需求不斷增加���,預(yù)計中國眼科治療器械市場日后將快速增長�,于2025年市場規(guī)模將達(dá)到人民幣81億元及于2030年達(dá)到人民幣102億元,自2020年至2025年及自2025年至2030年的復(fù)合年增長率分別為12.0%及4.6%���。

(來源:弗若斯特沙利文)

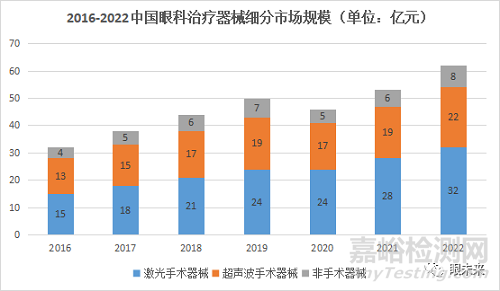

激光已經(jīng)在醫(yī)學(xué)領(lǐng)域的多個方面得到了普遍應(yīng)用�,但在眼科領(lǐng)域的應(yīng)用較為廣泛和深入。激光作用于眼球并被組織吸收后���,眼球組織會發(fā)生一系列變化���,從而起到治療效果。根據(jù)弗若斯特沙利文的統(tǒng)計���,2021年中國眼科治療器械中���,激光手術(shù)器械市場規(guī)模占比達(dá)到了60%。2022年���,中國激光手術(shù)器械市場規(guī)模將達(dá)32億元�,超聲波手術(shù)器械市場規(guī)模達(dá)22億元���,非手術(shù)器械市場規(guī)模達(dá)8億元����。

(來源:弗若斯特沙利文)

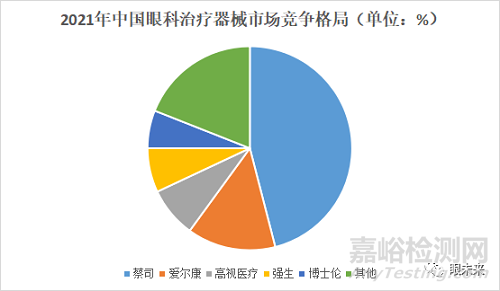

根據(jù)弗若斯特沙利文統(tǒng)計���,2021年中國眼科治療器械市場中����,蔡司、愛爾康���、強(qiáng)生和博士倫四家外資企業(yè)市場占有率達(dá)到了72.7%����,基本壟斷了我國眼科治療器械市場����。市場占有率前五的企業(yè)中唯一的國產(chǎn)企業(yè)為高視醫(yī)療,但高視醫(yī)療銷售的產(chǎn)品中����,絕大多數(shù)為代理產(chǎn)品,自產(chǎn)比例比較小�。

(來源:弗若斯特沙利文)

3、眼科治療器械主要玩家

(一)蔡司

(來源:蔡司集團(tuán)官網(wǎng))

蔡司集團(tuán)是一家制造光學(xué)和光電設(shè)備的德國企業(yè)�,成立于1846年,總部位于巴滕符堡州的奧伯科亨市�,公司名稱來源于它的創(chuàng)始人之一,卡爾•蔡司先生�。在健康領(lǐng)域,蔡司為患者提供全生命周期眼健康管理解決方案����,為青少年近視預(yù)防提供數(shù)字化解決方案,為成人屈光矯正����、老年人老花眼治療以及更多慢性眼病的防治提供創(chuàng)新解決方案。

蔡司集團(tuán)推出的VISULAS 532s 眼底激光采用成熟的半導(dǎo)體二極管泵浦激發(fā)的倍頻固體激光�,連續(xù)波輸出,高效而穩(wěn)定����。此外,電動微動器和真彩眼底激光濾光片技術(shù)����,確保操作的安全性和準(zhǔn)確性。

(二)愛爾康

(來源:愛爾康公司官網(wǎng))

愛爾康公司(Alcon Laboratories)成立于1947年�,是全球領(lǐng)先的眼科藥品與醫(yī)療器械集團(tuán)。愛爾康兩大主要業(yè)務(wù)為眼科手術(shù)產(chǎn)品和視力保健產(chǎn)品���。眼科手術(shù)產(chǎn)品涵蓋全生命周期眼科疾病領(lǐng)域���,產(chǎn)品組合包括先進(jìn)技術(shù)人工晶體�、精準(zhǔn)屈光白內(nèi)障綜合性平臺�、數(shù)字化玻璃體視網(wǎng)膜手術(shù)平臺和視覺質(zhì)量屈光一體化平臺。

愛爾康的白內(nèi)障超聲乳化儀通過超聲針頭的反復(fù)錘擊作用于混濁的晶體核上�,使之松動、碎裂���,并與眼內(nèi)平衡鹽溶液混合成乳糜狀�,再被抽吸系統(tǒng)吸出眼外���,同時可再將一枚代替混濁晶體的人工晶體植入眼內(nèi)���,使視力恢復(fù)。

(三)博士倫

(來源:博士倫公司官網(wǎng))

博士倫(Bausch+Lomb)于1853年創(chuàng)立于美國紐約州的羅切斯特���,核心業(yè)務(wù)可分為視力保健�、眼科手術(shù)和眼科用藥����,包括隱形眼鏡、護(hù)理藥水���、眼科藥品�、屈光、白內(nèi)障���、玻璃體視網(wǎng)膜產(chǎn)品等。

博士倫眼科手術(shù)產(chǎn)品主要包括白內(nèi)障���、玻璃體視網(wǎng)膜手術(shù)設(shè)備和手術(shù)器械等���。代表產(chǎn)品包括Stellaris眼科微切口顯微手術(shù)系統(tǒng)、Millennium眼科顯微手術(shù)系統(tǒng)�、Protege超聲乳化儀等。

(四)尼德克

(來源:尼德克集團(tuán)官網(wǎng))

尼德克(Nidek)株式會社成立于1971年����,總部位于日本愛知縣。公司的眼科和驗光業(yè)務(wù)包括眼科手術(shù)器械�、檢查和診斷器械、電子病歷/醫(yī)療檔案系統(tǒng)�、眼內(nèi)透鏡和皮膚科手術(shù)激光的設(shè)計���、開發(fā)���、制造���、銷售等���,以及驗光儀器���、眼鏡片、光學(xué)部件�、濾光器涂層的銷售和進(jìn)出口。

尼德克的CV-7000超聲乳化手術(shù)系統(tǒng)用于眼科白內(nèi)障手術(shù)的超聲乳化�、玻璃體切割、電凝����、灌注/抽吸。該系統(tǒng)配有APS超聲脈沖自動控制系統(tǒng)����,針對不同硬度的晶體核,進(jìn)行自動超聲波控制����,發(fā)生前房涌動時超聲波自動停止,防止后囊破裂���。

(五)強(qiáng)生

(來源:強(qiáng)生公司官網(wǎng))

強(qiáng)生全視(Johnson&Johnson Vision)是強(qiáng)生旗下的眼健康業(yè)務(wù)�,包括眼科植入物、手術(shù)醫(yī)療器械和耗材在內(nèi)的“眼力健”業(yè)務(wù)����,以及隱形眼鏡、隱形眼鏡護(hù)理液和滴眼液的“視力健”業(yè)務(wù)����。眼力健業(yè)務(wù)領(lǐng)域涵蓋了白內(nèi)障手術(shù)���、激光屈光手術(shù)等相關(guān)手術(shù)業(yè)務(wù)�。

強(qiáng)生的Sovereign® Compact是一款白內(nèi)障超聲乳化系統(tǒng)�,用于白內(nèi)障手術(shù),利用超聲將白內(nèi)障破碎并吸出���,系統(tǒng)體積小���,操作簡便。

(六)法國光太

(來源:光太集團(tuán)官網(wǎng))

法國光太(Quantel)集團(tuán)成立于1970年�,其激光產(chǎn)品涵蓋工業(yè)、軍事�、科學(xué)研究、宇宙空間探索和醫(yī)療等領(lǐng)域。法國光太醫(yī)療(Quantel Medical)致力于眼科激光及超聲設(shè)備����、皮膚科激光的研發(fā)應(yīng)用,產(chǎn)品銷往全球110多個國家���。

Supra Scan是光太醫(yī)療推出的眼底多點掃描激光���,具有獨特的激光適配器和“黃光+多點掃描”的組合眼底激光器。此外�,Supra Scan采用“即發(fā)即停”模式實現(xiàn)多點掃描,確保光斑分布均勻一致�。

(七)瑞士傲帝

(來源:傲帝集團(tuán)官網(wǎng))

瑞士傲帝(Oertli Instrumente AG)成立于1955年,已從一家制造手術(shù)器械的工廠發(fā)展為全球領(lǐng)先的眼科手術(shù)平臺和器械供應(yīng)商����,致力于眼科手術(shù)平臺、儀器和耗材的開發(fā)和生產(chǎn)�。Oertli的CataRhex Swisstech超聲乳化儀在手術(shù)過程中,可以在蠕動泵和文丘里泵之間進(jìn)行轉(zhuǎn)換���;前房穩(wěn)定性高�,即使在600mmHg的高負(fù)壓下���,也可避免前房浪涌���;配有先進(jìn)的壓力傳感器�,有效防止塌陷����,同時避免污染。

(八)德國歌德

(來源:歌德公司官網(wǎng))

歌德公司成立于1950年�,坐落于海德堡,是世界知名的眼科手術(shù)設(shè)備和器械制造公司����,有70年眼科發(fā)展史���,20余年的手術(shù)設(shè)備制造經(jīng)驗����,專注于眼科產(chǎn)品的設(shè)計研發(fā)�,是世界上最早研發(fā)眼科超乳玻切設(shè)備的廠家之一。

歌德超乳玻切機(jī)MEGATRON S3主要用于眼科白內(nèi)障超聲乳化和玻切手術(shù)�,其包含了蠕動泵技術(shù)和文丘里效應(yīng)����,采用模塊化設(shè)計����,由微處理器控制�,滿足前后節(jié)手術(shù)的需要���,可以實現(xiàn)單超乳、單玻切����、一體機(jī)等多種配置����。

4、眼科治療器械發(fā)展趨勢

(一)眼科治療市場規(guī)模不斷擴(kuò)大

鑒于國內(nèi)實施的分級診療制度及醫(yī)生診療能力的提升���,增加了一線城市外醫(yī)療機(jī)構(gòu)對眼科設(shè)備的需求�。中國眼科治療器械供應(yīng)商亦可通過在海外市場推廣中國本土品牌或收購國外品牌將業(yè)務(wù)拓展至海外市場。

對于高端眼科治療器械和設(shè)備而言����,技術(shù)門檻較高����,而我國廠商相對布局較晚���。隨著國內(nèi)眼科治療器械公司不斷進(jìn)行研發(fā)�,未來國內(nèi)研發(fā)的產(chǎn)品出口海外�,實現(xiàn)全球化的趨勢將逐漸凸顯,具有全面產(chǎn)品組合的眼科治療器械供應(yīng)商將可能憑借其現(xiàn)有優(yōu)勢在不斷擴(kuò)展的市場中建立領(lǐng)先地位����。

(二)對高端眼科治療器械的市場需求不斷增長

近年來,政府多次出臺有關(guān)眼保健康的政策�,有利于民營眼科醫(yī)院的設(shè)立和運營,促進(jìn)眼科相關(guān)業(yè)務(wù)的發(fā)展和覆蓋�。

根據(jù)弗若斯特沙利文報告���,未來眼科疾病治療將旨在提高視力并降低疾病復(fù)發(fā)率����。眼科治療器械將變得更加自動化�,從而精確控制手術(shù)����。電腦����、軟件及圖像存儲云的技術(shù)發(fā)展也將促進(jìn)高端醫(yī)療器械的研發(fā)�,為眼科專業(yè)人士分析及治療眼科疾病提供有利工具。

(三)對技術(shù)服務(wù)的市場需求不斷增長

消費眼科服務(wù)包括屈光矯正���、近視防控及提供視光產(chǎn)品及服務(wù)�,由于該類服務(wù)存在大量微創(chuàng)手術(shù)或者私人定制���,對器械依賴程度高���,公司定價能力強(qiáng)。眼睛護(hù)理服務(wù)的提供商可向技術(shù)服務(wù)商支付年費����,以對眼科治療設(shè)備進(jìn)行維修及保養(yǎng),擁有技術(shù)服務(wù)團(tuán)隊的眼科治療設(shè)備供應(yīng)商可通過提供技術(shù)服務(wù)獲得持續(xù)性收入���。

5���、結(jié)語

隨著居民眼部疾病患病率上升和臨床治療需求增加���,眼科治療器械市場規(guī)模將不斷擴(kuò)大。我國眼科醫(yī)療器械起步較晚����,與國外存在代際差距。近年來���,在技術(shù)引進(jìn)���、政策扶植、資本推動等因素影響下�,國產(chǎn)創(chuàng)新環(huán)境不斷改善,一些優(yōu)質(zhì)企業(yè)開始涌進(jìn)大眾視野���。

總體看���,需求端擴(kuò)張�、政策端發(fā)力奠定眼科治療器械賽道增長的基礎(chǔ),盡管行業(yè)受進(jìn)口產(chǎn)品圍剿����,未來隨著國產(chǎn)替代政策深入推進(jìn)����、候選企業(yè)創(chuàng)新發(fā)展����、核心技術(shù)迭代升級,國產(chǎn)眼科治療器械企業(yè)有望實現(xiàn)“破局”����,成為創(chuàng)新的成長型企業(yè)。