前言

中國康復(fù)醫(yī)療行業(yè)蓬勃發(fā)展�����,但仍存在康復(fù)師與患者供需錯配的問題����,中國康復(fù)科滲透率低,康復(fù)師單位人口占比與國外仍有數(shù)十倍差距,在骨科康復(fù)領(lǐng)域尤為突出。康復(fù)器械的存在降低了骨科康復(fù)師的人力成本�����,但仍舊無法完全替代康復(fù)師高定制化的手法治療����,針對該領(lǐng)域的需求缺口����,能替代康復(fù)師手法治療的康復(fù)機器人應(yīng)運而生����。

1�����、康復(fù)器械

1.1 骨科康復(fù)醫(yī)療概述

1.1.1 康復(fù)醫(yī)療簡介

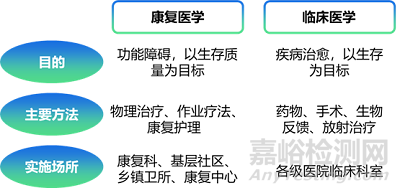

按照 WHO 的概念����,醫(yī)學(xué)是由預(yù)防醫(yī)學(xué)�����、保健醫(yī)學(xué)��、臨床醫(yī)學(xué)、康復(fù)醫(yī)學(xué)四位一體組成的一種維護健康的自然科學(xué)��。在醫(yī)學(xué)分類中�����,臨床醫(yī)學(xué)與康復(fù)醫(yī)學(xué)前后呼應(yīng),在醫(yī)療實際應(yīng)用領(lǐng)域相輔相成。臨床醫(yī)療以疾病為主體�����,以治愈為目的�����,以人的生存為主�����,醫(yī)生主要搶救和治療疾病;康復(fù)醫(yī)學(xué)以病人為主體,以恢復(fù)功能為主,以人的生存質(zhì)量為主����,使有障礙存在的病人最大程度的得到恢復(fù)。此外�����,為了促進患者的全面康復(fù)�����,康復(fù)醫(yī)學(xué)學(xué)科還需要與相鄰學(xué)科互相聯(lián)系、互相滲透�����,促進?�?茖W(xué)科升級�����。

圖1 康復(fù)醫(yī)學(xué)和臨床醫(yī)學(xué)區(qū)別

資料來源:普門科技招股說明書��,東吳證券研究所�����,旭醫(yī)資本整理

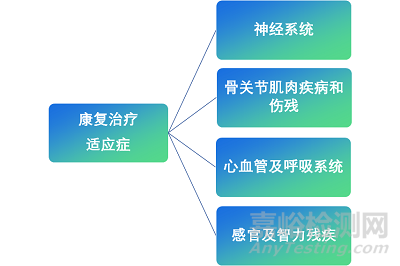

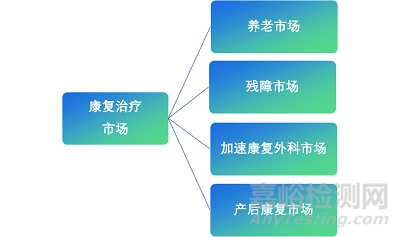

康復(fù)醫(yī)療主要針對包含神經(jīng)系統(tǒng)疾病和傷殘����、心血管及呼吸系統(tǒng)疾病�����、骨關(guān)節(jié)肌肉疾病和傷殘、感官及智力殘疾在內(nèi)的適應(yīng)癥��,基于此類適應(yīng)癥,覆蓋養(yǎng)老�����、殘障��、加速外科以及產(chǎn)后康復(fù)市場�����。

圖2 康復(fù)治療覆蓋疾病

資料來源:東莞證券研究所,旭醫(yī)資本整理

圖3 康復(fù)治療覆蓋市場

資料來源:東莞證券研究所,旭醫(yī)資本整理

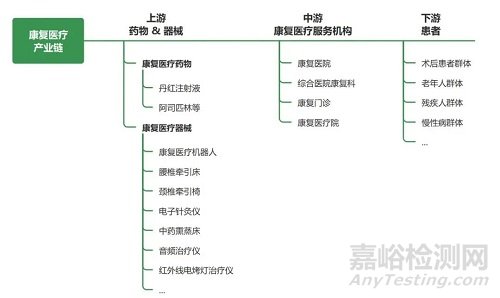

康復(fù)醫(yī)療產(chǎn)業(yè)鏈:上游為康復(fù)醫(yī)療藥物和康復(fù)醫(yī)療器械生產(chǎn)商��。中游為康復(fù)醫(yī)療服務(wù)機構(gòu)����,以及部分出售康復(fù)藥物和器械的零售藥房等機構(gòu)��,下游為有康復(fù)治療需求的人群�����,需求龐大�����。

圖4 康復(fù)醫(yī)療產(chǎn)業(yè)鏈

資料來源:健康界研究院

1.1.2 康復(fù)醫(yī)療優(yōu)勢

康復(fù)醫(yī)療對患者、機構(gòu)��、社會都具有較高價值�����。

患者:改善患者愈后��,減輕家庭及個人經(jīng)濟負(fù)擔(dān)����。

醫(yī)療機構(gòu):能夠提升醫(yī)療質(zhì)量��,縮短住院周期��,提高運營效率與醫(yī)療資源利用率。

政府:患者重返社會補充勞動力市場�����,減少殘疾補助與失業(yè)保障支出,減輕社會保障體系負(fù)擔(dān)����。

圖5 康復(fù)組與對照組的住院時間和費用比較

資料來源:億歐智庫�����,《先天性心臟病患兒術(shù)后早期綜合干預(yù)康復(fù)模式效果評價》

1.1.3 康復(fù)醫(yī)療驅(qū)動因素

政策端:截至 “十四五”��,政策主要目標(biāo)為不斷完善醫(yī)聯(lián)體構(gòu)建��、需求理念改變及普及�����,力爭撇棄“重治療��、輕康復(fù)”的意識,并持續(xù)完善終端支付及醫(yī)保體系����,以助力行業(yè)發(fā)展����。

圖6 中國康復(fù)醫(yī)療行業(yè)相關(guān)政策梳理

資料來源:公開資料,艾瑞咨詢研究院

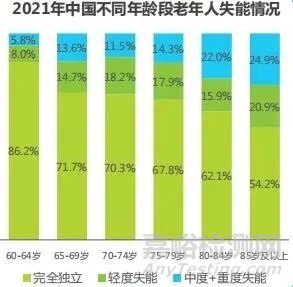

需求端:康復(fù)醫(yī)療覆蓋包含老年人�����、術(shù)后人群����、慢病患者在內(nèi)的多種群體��,且相關(guān)群體規(guī)模處于持續(xù)擴張階段��。

圖7 2021年中國不同年齡段老年人失能情況

資料來源:中國殘疾人聯(lián)合會,艾瑞咨詢研究院

供給端:新醫(yī)改之后�����,康復(fù)醫(yī)學(xué)科憑借其以醫(yī)療服務(wù)收入為主的優(yōu)勢逐步受到公立醫(yī)院的關(guān)注����,各公立醫(yī)院主動加強自身康復(fù)學(xué)科建設(shè),增加服務(wù)供給��;對于民營資本而言,康復(fù)醫(yī)院具有良好的規(guī)?����;?���、連鎖化基礎(chǔ)��,初始投入成本較低、爬坡期較短����,整體盈利模式較好����。

1.1.4 骨科康復(fù)醫(yī)療簡介

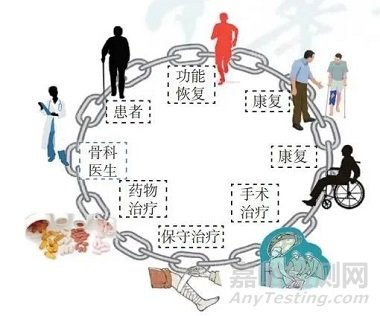

骨科康復(fù)是康復(fù)醫(yī)療中的重要組成部分�����,是指綜合協(xié)調(diào)地應(yīng)用各種醫(yī)學(xué)措施��,包括物理治療、運動治療及醫(yī)學(xué)工程學(xué)的手段�����,以減少骨科病人的肢體功能障礙�����,使其盡快更好地恢復(fù)軀體運動功能,重返社會��。

骨科康復(fù)的主要內(nèi)容包括:肌力訓(xùn)練����、關(guān)節(jié)功能訓(xùn)練,關(guān)節(jié)本體感覺����、平衡功能訓(xùn)練��,步態(tài)訓(xùn)練����,神經(jīng)功能的康復(fù)治療及假肢、矯形器的應(yīng)用等。骨科不同于其他產(chǎn)品供應(yīng)鏈����,是醫(yī)療服務(wù)性行業(yè)�����,骨科需要專業(yè)人員對相關(guān)知識進行充分掌握����,方能得到患者認(rèn)可��。一條完整的顧客價值鏈從患者到骨科就診開始,直到其恢復(fù)最大功能�����,期間所有的過程都是價值鏈的環(huán)節(jié),這通過評估-治療-再評估來實現(xiàn)��。

過去國內(nèi)骨科發(fā)展進程中, 由于“重手術(shù)����,輕康復(fù)”的傳統(tǒng)理念,以及康復(fù)師與患者的供需錯配�����,骨科疾病的術(shù)后早期康復(fù)滲透率較低��。

骨科手術(shù)量雖大幅提升����,但由于術(shù)后康復(fù)治療的協(xié)調(diào)不利�����,患者往往錯過康復(fù)黃金期��,遺留功能活動障礙,甚至造成終身殘疾����。不論在骨科手術(shù)治療還是保守治療過程中,康復(fù)環(huán)節(jié)的缺失都會造成骨科價值鏈的斷鏈�����,嚴(yán)重影響患者的愈后效果����,提高了患者的二次治療幾率�����。

圖8 完整骨科價值鏈?zhǔn)疽鈭D

資料來源:《骨科康復(fù)——價值鏈的市場新概念》

1.1.5 加速康復(fù)外科

加速康復(fù)外科(enhanced recovery after surgery,ERAS)采用有循證醫(yī)學(xué)依據(jù)證明有效的圍術(shù)期處理措施�����,降低手術(shù)創(chuàng)傷的應(yīng)激反應(yīng)����、減少并發(fā)癥����、提高手術(shù)安全性和患者滿意度,從而達(dá)到加速康復(fù)的目的��。ERAS的核心是降低患者應(yīng)激反應(yīng)��,實現(xiàn)手段概括來講就是:慎于術(shù)前��,嚴(yán)于術(shù)中����,善于術(shù)后�����。這個概念是丹麥哥本哈根大學(xué)的 Henrik Kehlet 教授于1997年提出的��,因此他也被譽為“加速康復(fù)外科”之父。

為推進加速康復(fù)外科發(fā)展��,進一步提高外科診療規(guī)范化水平和診療效率,保障患者醫(yī)療安全�����,國家衛(wèi)生健康委辦公廳于 2019 年 11 月下發(fā)了《關(guān)于開展加速康復(fù)外科試點工作的通知》(國衛(wèi)辦醫(yī)函〔2019〕833號)。試點工作的目標(biāo)是2019—2020年在全國范圍內(nèi)遴選一定數(shù)量的醫(yī)院開展加速康復(fù)外科試點����。

并且隨著ERAS概念的引入�����,其在我國骨科領(lǐng)域的發(fā)展也十分迅速�����。近幾年�����,陸續(xù)有多個骨科治療和管理策略方面的專家共識涉及了ERAS的內(nèi)容����,2016-2019年����,陸續(xù)發(fā)表了《中國髖�����、膝關(guān)節(jié)置換術(shù)加速康復(fù)圍術(shù)期管理策略專家共識》,《中國脊柱手術(shù)加速康復(fù)——圍術(shù)期管理策略專家共識》����,《頸椎后路手術(shù)加速康復(fù)外科實施流程專家共識》等�����。北京大學(xué)第三醫(yī)院康復(fù)醫(yī)學(xué)科和骨科就形成了高效的一體化工作團隊,并以這種團隊工作的模式服務(wù)于骨科圍手術(shù)期的患者��,其中頸椎后路手術(shù)和人工關(guān)節(jié)置換手術(shù)已經(jīng)探索出了安全、高效����、合理的ERAS治療方案。

為實現(xiàn)加速康復(fù)外科體系的建立����,需要有足夠規(guī)模的康復(fù)師,但受限于國內(nèi)康復(fù)治療師的缺乏,需要康復(fù)器械進行輔助以提高工作效率�����。

1.2 康復(fù)器械市場概況

1.2.1 康復(fù)器械簡介

康復(fù)器械定義:普遍意義上康復(fù)器械是指單獨或組合使用能夠改善功能障礙者身體功能狀況而適配的或?qū)iT設(shè)計的器具��、設(shè)備����、儀器、技術(shù)和軟件��。更具體來說����,康復(fù)器械特指在康復(fù)醫(yī)療中用于康復(fù)訓(xùn)練與治療�����、輔助人體功能提高或代償?shù)尼t(yī)療器具��,這也是骨科康復(fù)器械的主要作用��。

康復(fù)器械產(chǎn)業(yè)鏈:醫(yī)療康復(fù)器械產(chǎn)業(yè)鏈構(gòu)成簡單,上游為軟件與硬件服務(wù)商����,中游為康復(fù)器械生產(chǎn)與流通企業(yè)��,下游是以康復(fù)機構(gòu)為主的需求端����,尤其是在醫(yī)療機構(gòu)��、養(yǎng)老機構(gòu)以及殘疾人康復(fù)機構(gòu)�����。

圖9 康復(fù)醫(yī)療器械產(chǎn)業(yè)鏈

資料來源:沙利文分析

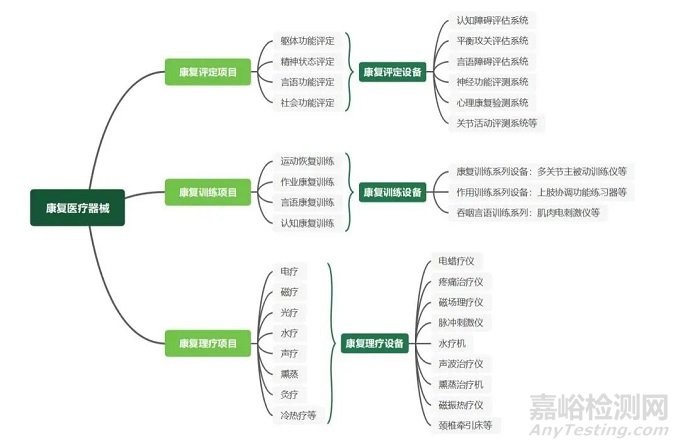

康復(fù)器械分類:康復(fù)醫(yī)療器械可以分為康復(fù)評定設(shè)備�����、康復(fù)訓(xùn)練設(shè)備以及康復(fù)理療設(shè)備,分別對應(yīng)用于康復(fù)評定項目、康復(fù)訓(xùn)練項目和康復(fù)理療項目��。

圖10 康復(fù)醫(yī)療器械分類

資料來源:頭豹研究院����,東莞證券研究所

1.2.2 康復(fù)器械市場規(guī)模與格局

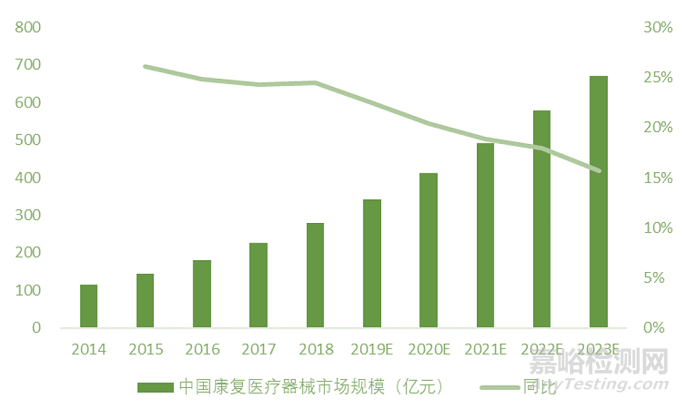

康復(fù)器械市場規(guī)模:中國康復(fù)行業(yè)市場規(guī)模從2016年的575億元增至2020年的1220億元,CAGR為20.69%��,其中�����,康復(fù)醫(yī)療器械市場規(guī)模380億元��,2016-2020年CAGR為21.39%�����;預(yù)計2025年中國康復(fù)醫(yī)療器械市場規(guī)模810億元�����,2021-2025年CAGR為13.97%。

圖11 中國康復(fù)醫(yī)療器械市場規(guī)模

資料來源:頭豹研究院�����,東莞證券研究所

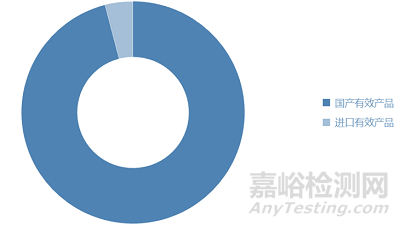

康復(fù)器械競爭格局:從市場份額角度����,國產(chǎn)康復(fù)醫(yī)療器械市場占有率低,已上市的4家康復(fù)器械企業(yè)市場份額不到5%��,但從產(chǎn)品角度��,國產(chǎn)化率較高,超9成醫(yī)用康復(fù)器械有效產(chǎn)品為國產(chǎn)��,眾成醫(yī)械指出��,我國康復(fù)醫(yī)療設(shè)備中低端產(chǎn)品單體價格不高�����,但體量規(guī)模較大,而高端康復(fù)設(shè)備仍以進口產(chǎn)品為主導(dǎo)��。隨著國內(nèi)相關(guān)技術(shù)的積累與進步,高端康復(fù)器械的國產(chǎn)替代節(jié)奏也愈發(fā)加快��。

圖12 醫(yī)用康復(fù)器械國產(chǎn)和進口分布情況

資料來源:械企查,東莞證券研究所

2�����、康復(fù)機器人

2.1 康復(fù)機器人概述

2.1.1 康復(fù)機器人定義及發(fā)展歷程

康復(fù)機器人是一種輔助人體完成肢體動作,實現(xiàn)康復(fù)治療��、康復(fù)護理等功能的醫(yī)療機器人����,是工業(yè)機器人和醫(yī)用機器人的結(jié)合��。它的研究貫穿康復(fù)醫(yī)學(xué)、生物力學(xué)��、機械學(xué)�����、材料學(xué)、機器人學(xué)等諸多領(lǐng)域,已成為國際機器人領(lǐng)域的研究熱點��,在醫(yī)療領(lǐng)域三大類機器人中��,康復(fù)機器人位于手術(shù)機器人與醫(yī)療服務(wù)機器人之間。

康復(fù)機器人研究起步于20世紀(jì)80年代��,1990年后進入全面發(fā)展時期����。最早實現(xiàn)商業(yè)化的康復(fù)機器人是英國Mike Topping公司1987年研制的Handy1,其具有5個自由度��,可幫助殘疾人在桌面高度吃飯����。目前�����,功能多��、自動化程度高�����、多自由度的牽引式/懸掛式康復(fù)機器人廣泛應(yīng)用于康復(fù)護理�����、假肢和康復(fù)治療等方面�����。

圖13 醫(yī)療機器人分類與特征

資料來源:億歐智庫

2.1.2 康復(fù)機器人分類

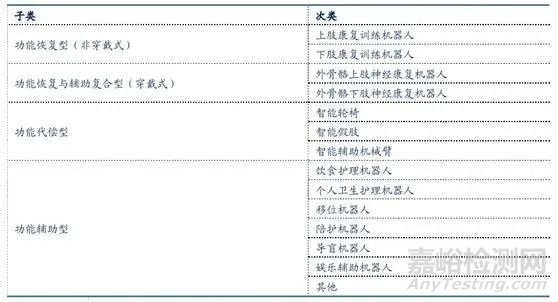

康復(fù)機器人的分類有所交叉�����,根據(jù)《上海康復(fù)機器人路線圖研究報告》��,康復(fù)機器人按功能康復(fù)方式差異可以分為功能替代型、功能輔助型����、功能恢復(fù)型、以及功能恢復(fù)與輔助復(fù)合型��。根據(jù)產(chǎn)品適用階段�����,也可以分為術(shù)前����、術(shù)后早期與術(shù)后晚期。

圖14 康復(fù)機器人分類

資料來源:《上海康復(fù)機器人路線圖研究報告》

功能替代型和功能恢復(fù)與輔助復(fù)合型康復(fù)機器人主要面向術(shù)后康復(fù)患者�����,輔助其運動����,從而鍛煉上下肢康復(fù),以達(dá)到一定治療效果,根據(jù)產(chǎn)品形態(tài)��,又分為外骨骼式機器人與末端牽引式機器人��,后者在院內(nèi)使用更具有便捷性,成本也普遍偏低�����。

功能代償替代型機器人和功能輔助型機器人主要面向老年和殘疾群體,主要包括智能輪椅�����、陪護機器人等��。目前����,功能代償型和恢復(fù)型為兩代技術(shù)����,未來極有可能進行技術(shù)融合��,將主動與被動結(jié)合�����。

2.1.3 康復(fù)機器人的優(yōu)勢

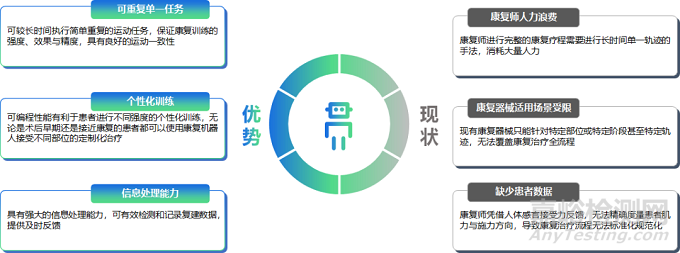

①可較長時間執(zhí)行簡單重復(fù)的運動任務(wù),保證康復(fù)訓(xùn)練的強度�����、效果與精度�����,具有良好的運動一致性�����,針對患者對康復(fù)師的供需缺口現(xiàn)狀提供了良好的解決方案,避免康復(fù)師長時間重復(fù)單一手法浪費時間��;

②康復(fù)機器人的可編程性能有利于患者進行不同強度的個性化訓(xùn)練����,無論是術(shù)后早期還是接近康復(fù)的患者都可以使用康復(fù)機器人接受不同部位的定制化治療,適用場景相較于現(xiàn)有康復(fù)器械大大拓寬;

③集合多種傳感器使得康復(fù)機器人具有強大的信息處理能力�����,可有效檢測和記錄復(fù)建數(shù)據(jù),提供及時反饋�����,當(dāng)下現(xiàn)狀是康復(fù)師憑借人體感官接受力反饋�����,無法精確度量患者肌力與施力方向��,導(dǎo)致康復(fù)治療流程無法標(biāo)準(zhǔn)化規(guī)范化,康復(fù)機器人為此提出了解決方案��。

圖15 康復(fù)機器人優(yōu)勢與治療現(xiàn)狀

資料來源:旭醫(yī)資本

2.2 康復(fù)機器人市場

2.2.1供需端缺口較大

從需求端角度來看��,康復(fù)機器人面向的康復(fù)患者主要為:腦卒中(50%)��,脊髓損傷(10%)�����,骨折后遺癥(40%)。人口老齡化的加劇增加了致殘幾率��,殘疾人年齡結(jié)構(gòu)呈倒掛金字塔型��。截至2021年����,我國康復(fù)需求總?cè)藬?shù)達(dá)4.6億人�����,其中肌肉骨骼疾病患者數(shù)量為3.2億人;同年�����,我國殘疾人數(shù)超8500萬�����,得到基本康復(fù)服務(wù)仍占小部分��。

2019年我國在職康復(fù)醫(yī)師16000名��,治療師14000名�����,即每10萬人口匹配1.2位康復(fù)醫(yī)師����, 而在發(fā)達(dá)國家每10可萬人口匹配30-70位康復(fù)醫(yī)師��,滲透率有數(shù)十倍差距����?�?祻?fù)機器人可大大減少康復(fù)師重復(fù)勞動,單位時間可服務(wù)更多患者����。

作為機器人與醫(yī)工技術(shù)結(jié)合的產(chǎn)物����,康復(fù)機器人備受市場關(guān)注�����。從供給端角度來看,與國際發(fā)展速度相比��,我國康復(fù)機器人發(fā)展較晚,仍處于起步階段�����,相關(guān)研發(fā)公司較少����,產(chǎn)品不成熟,技術(shù)不齊全。國內(nèi)現(xiàn)有10440余家殘疾人康復(fù)醫(yī)療機構(gòu)��,而可提供康復(fù)訓(xùn)練的仍不足1/3��。

圖16 獲得康復(fù)服務(wù)殘疾人數(shù)量

資料來源:中國產(chǎn)業(yè)信息網(wǎng)

2.2.2 政策先行��,加快市場發(fā)展

老齡化問題日益加劇����,國家陸續(xù)出臺多項政策鼓勵社會推動民營醫(yī)療及養(yǎng)老機構(gòu)加快建設(shè),在此背景下����,康復(fù)醫(yī)療行業(yè)有望得到快速發(fā)展。2021年6月,國家衛(wèi)健委��、發(fā)改委等八部委聯(lián)合發(fā)布《關(guān)于印發(fā)加快推進康復(fù)醫(yī)療工作發(fā)展意見的通知》��,提出要逐步建立一支數(shù)量合理�����、素質(zhì)優(yōu)良的康復(fù)醫(yī)療專業(yè)隊伍,力爭到2022年�����,每10萬人口康復(fù)醫(yī)師達(dá)到6人、康復(fù)治療師達(dá)到10人��;到2025年�����,每10萬人口康復(fù)醫(yī)師達(dá)到8人�����,康復(fù)治療師達(dá)到12人。

圖17康復(fù)機器人政策

資料來源:億歐智庫

圖18三大醫(yī)療機器人行業(yè)潛力對比

資料來源:億歐智庫

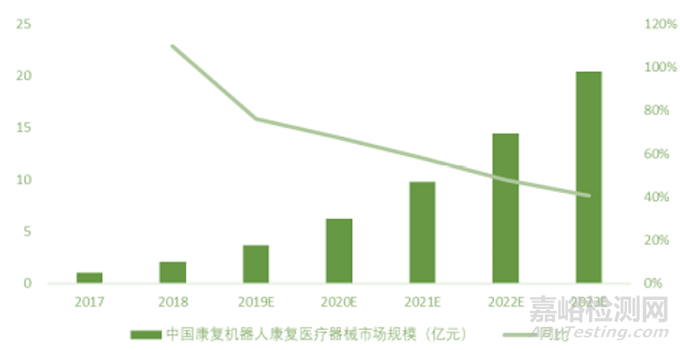

國內(nèi)康復(fù)機器人市場規(guī)模較小,尚處于初期探索階段�����,未來可期����。殘疾人家庭在醫(yī)療康復(fù)上面臨著更為嚴(yán)重的經(jīng)濟約束,與國外進口的康復(fù)機器人相比��,本土康復(fù)機器人具備高性價比優(yōu)勢,將占據(jù)更高市場份額����。2019年我國康復(fù)機器人市場規(guī)模為 2.9 億美元,在醫(yī)療機器人中的占比為 47%��。根據(jù)Frost&Sullivan數(shù)據(jù)����,2018年中國康復(fù)機器人市場規(guī)模為2.1億元����,預(yù)計2023年增長至20.4億元,CAGR為58%�����。

圖19 中國康復(fù)醫(yī)療機器人市場規(guī)模高增長

資料來源:沙利文分析

3�����、康復(fù)機器人重點企業(yè)

3.1 國外相關(guān)公司

3.1.1 Hocoma

瑞士HOCOMA公司成立于1996年,與歐美多國高校合作研發(fā)高端康復(fù)治療與訓(xùn)練產(chǎn)品��。作為全球第一的醫(yī)療康復(fù)機器人品牌����,其醫(yī)療康復(fù)機器人在人體工程學(xué)��、電子傳感器��、計算機軟硬件和人工智能等眾多方面具備先進技術(shù)����。HOCOMA在美國����、新加坡��、斯洛文尼亞和智利擁有樞紐站����,在全球有近50家合作伙伴��。

HOCOMA的治療方案支持治療由中風(fēng)��、脊髓損傷�����、創(chuàng)傷性腦損傷、多發(fā)性硬化��、腦麻痹或其他神經(jīng)疾病和損傷引起運動障礙的神經(jīng)系統(tǒng)疾病患者以及腰痛患者����。產(chǎn)品包括用于神經(jīng)病學(xué)患者的機器人跑步機訓(xùn)練的醫(yī)療設(shè)備和用于中風(fēng)或創(chuàng)傷性腦損傷后上肢康復(fù)的外骨骼�����。

圖20 HOCOMA產(chǎn)品使用實例

資料來源:公司官網(wǎng)

3.1.2 Life Science Robotics

公司位于丹麥,2014年成立�����,核心產(chǎn)品ROBERT主要用于術(shù)后患者的早期運動康復(fù)訓(xùn)練��,產(chǎn)品可以為患者定制個性化康復(fù)訓(xùn)練�����。2018 年9月�����,公司通過了 ISO 13485 認(rèn)證,ROBERT被批準(zhǔn)為符合醫(yī)療器械指令(93/42/EEC)的 IIa 類醫(yī)療器械��,2020年獲得FDA批準(zhǔn)目前產(chǎn)品裝機已覆蓋歐美以及部分東南亞國家��。產(chǎn)品適用于神經(jīng)科��、骨科����、康復(fù)科等多個科室�����。

圖21 ROBERT產(chǎn)品使用實例

資料來源:公司官網(wǎng)

3.2 國內(nèi)相關(guān)公司

3.2.1 翔宇醫(yī)療

翔宇醫(yī)療(XIANGYU MEDICAL)成立于2002年�����,于2021年3月31日在上海證券交易所科創(chuàng)板上市。深耕康復(fù)醫(yī)療器械領(lǐng)域20年����,是具有綜合性康復(fù)醫(yī)療器械研發(fā)生產(chǎn)能力的企業(yè)��。公司致力于疼痛�����、神經(jīng)、骨科、中醫(yī)��、產(chǎn)后����、術(shù)后、心肺��、醫(yī)養(yǎng)結(jié)合等康復(fù)領(lǐng)域智能康復(fù)設(shè)備的自主研發(fā)、產(chǎn)銷����。目前自有產(chǎn)品分為康復(fù)評定、康復(fù)訓(xùn)練、康復(fù)理療三大門類����,共20個系列����、500多種的豐富產(chǎn)品結(jié)構(gòu)。

3.2.2 傅利葉

傅利葉智能成立于2015年��,深耕智能機器人技術(shù)領(lǐng)域��,累計超過5億元的研發(fā)投入。2021年����,公司入選國家“專精特新”小巨人企業(yè),并已牽頭承擔(dān)近20項國家及省級科研項目�����,30+上市產(chǎn)品,累計完成近10輪融資��。新產(chǎn)品EMU是一款基于末端控制的三維上肢康復(fù)機器人�����,主要適用于康復(fù)后期階段。

3.2.3 埃斯頓醫(yī)療

埃斯頓醫(yī)療科技由中國上市企業(yè)埃斯頓自動化與美國巴萊特技術(shù)有限責(zé)任公司合資創(chuàng)建����,從事醫(yī)用機器人和養(yǎng)老照護機器人的開發(fā)及生產(chǎn)����,將持續(xù)打造推出康復(fù)機器人��、協(xié)作機器人�����、服務(wù)機器人等產(chǎn)品,結(jié)合埃斯頓在工業(yè)機器人和運動控制領(lǐng)域的技術(shù)積累����,致力于將科研和工業(yè)領(lǐng)域的先進機器人技術(shù)應(yīng)用于醫(yī)療和養(yǎng)老照護。已推出上肢康復(fù)機器人Burt,適用于神經(jīng)疾病�����、骨科疾病以及外科疾病患者康復(fù)。

4����、前景展望

康復(fù)機器人在我國仍處于高速發(fā)展的早期階段,無論是產(chǎn)品完善度還是生產(chǎn)成本都有較大的優(yōu)化進步空間,近年不但新興康復(fù)機器人企業(yè)百舸爭流�����,老牌康復(fù)器械與機器人制造企業(yè)也都紛紛布局,賽道具有高潛力����。

隨著人口老齡化的進一步加劇,康復(fù)需求激增����。未來康復(fù)機器人在院內(nèi)康復(fù)科及非康復(fù)科室的滲透率也有望隨著學(xué)科發(fā)展與政策推動進一步提高。使用場景也將從醫(yī)院��、康復(fù)中心逐步下沉拓展至養(yǎng)老院����、社區(qū)和家庭����,并實現(xiàn)用戶與醫(yī)療機構(gòu)的信息互聯(lián)����。從宏觀角度來看,醫(yī)療機器人雖然無法完全替代醫(yī)生職能��,但可以有效填補醫(yī)患供需缺口��,促進醫(yī)療產(chǎn)業(yè)的數(shù)字化升級。

參考文獻:

1. 沙利文-康復(fù)醫(yī)療器械市場研究

2. 東吳證券-康復(fù)醫(yī)療欣欣向榮��,黃金賽道空間廣闊

3. 艾瑞咨詢-中國康復(fù)醫(yī)療行業(yè)研究報告

4. 億渡數(shù)據(jù)-2021年中國康復(fù)行業(yè)短報告

5. Auyong DB, Allen CJ, Pahang JA, et al. Reduced length of hospitalization in primary total knee arthroplasty patients using an updated enhanced recovery after orthopedic surgery (ERAS) pathway[J]. J Arthroplasty, 2015, 30(10):1705-1709.

6. Jones EL, Wainwright TW, Foster JD, et al. A systematic review of patient reported outcomes and patient experience in enhanced recovery after orthopaedic surgery[J]. Ann R Coll Surg Engl, 2014, 96(2):89-94.

7. 億歐智庫-中國醫(yī)療機器人商業(yè)化洞察報告

8. 億歐智庫-2022年中國康復(fù)醫(yī)療行業(yè)研究報告

9. 裴福興.加速康復(fù)外科是現(xiàn)代骨外科發(fā)展的趨勢[J].中國骨與關(guān)節(jié)雜志,2017,6(12):881-882.

10. 陳啟明,羅尚尉,林蜜蜜.骨科康復(fù)——價值鏈的市場新概念[J].中華骨科雜志,2016,36(13):876-880.

11. 周謀望,李濤.積極開展加速康復(fù)外科工作,促進我國骨科圍手術(shù)期康復(fù)的發(fā)展[J].中國康復(fù)醫(yī)學(xué)雜志,2020,35(07):769-770.

12. 邱貴興.推出系列臨床指南/專家共識推動中國骨科加速康復(fù)外科發(fā)展[J].中華骨與關(guān)節(jié)外科雜志,2021,14(04):241-244.

13. 東莞證券-康復(fù)系列報告之康復(fù)醫(yī)療器械行業(yè)專題報告:政策風(fēng)起�����,催化需求釋放

14. 上?���?祻?fù)機器人路線圖研究報告