1.1 瓣膜性心臟病介紹

(1)瓣膜性心勝病的特點(diǎn)

該疾病的特點(diǎn)為四個(gè)心臟瓣膜 (即主動(dòng)脈瓣、二尖瓣�、三尖瓣及肺動(dòng)脈瓣)中一個(gè)或多個(gè)瓣膜出現(xiàn)損傷或缺陷。在這幾個(gè)瓣膜中���,主動(dòng)脈瓣控制心臟和主動(dòng)脈之間的血液流動(dòng)����,從而控制通往身體其他部位的血管;二尖瓣和三尖瓣控制心房和心室之間的血液流動(dòng);而肺動(dòng)脈辦控制從心臟到肺的血液流動(dòng)���。正常運(yùn)作的瓣膜可確保適當(dāng)?shù)难毫鲃?dòng)��,但瓣膜性心臟病會(huì)導(dǎo)致瓣膜變得太窄及硬化(狹窄)而無法完全開啟�,或無法完全閉合(反流)��。

(2)主動(dòng)脈瓣狹窄(AS)

AS是主動(dòng)脈瓣狹窄阻礙血流從左心室到主動(dòng)脈��,是一種進(jìn)展性心血管疾病�。一旦出現(xiàn)癥狀,需要進(jìn)行外科換瓣術(shù)或介入換瓣術(shù)�����。

(3)動(dòng)脈瓣反流(AR)

AR是主動(dòng)脈瓣閉合不完全導(dǎo)致心臟舒張時(shí)血液從主動(dòng)脈倒流入左心室��。AS患者也經(jīng)常伴隨AR癥狀,單純性AR患者較少��。

1.2 瓣膜置換術(shù)

(1)經(jīng)導(dǎo)管主動(dòng)脈瓣膜置換術(shù)(TAVR /TAVI)

是針對(duì)主動(dòng)脈瓣膜疾病(尤其是AS)患者外科手術(shù)不耐受情況下的主要治療方法�;TAVR作為一種介入治療技術(shù),其最大特點(diǎn)是無需開胸��、主要通過經(jīng)股入路完成主動(dòng)脈瓣膜置換術(shù)���。

(2)TAVR定義及手術(shù)過程

傳統(tǒng)開胸手術(shù)需要在全身麻醉和體外循環(huán)支持下開胸?fù)Q瓣����,30%-50%的主動(dòng)脈瓣膜病患者身體無法耐受�����。TAVR是指通過血管/心尖作為入路�����,將組裝完備的人工主動(dòng)脈瓣經(jīng)導(dǎo)管置入到病變的主動(dòng)脈瓣處���,在功能上完成主動(dòng)脈瓣的置換��。TAVR作為一種微創(chuàng)介入治療手段����,具有手術(shù)風(fēng)險(xiǎn)低��、高?����;颊吣褪苄詮?qiáng)的優(yōu)勢(shì)���,目前已成為未來心臟瓣膜治療方法的發(fā)展趨勢(shì)�����。

二�、二尖瓣

2.1 二尖瓣反流

(1)二尖瓣常見疾病

二尖瓣反流(MR)及二尖瓣狹窄(MS)���, 其中MR是一種可由多種病因?qū)е?、以收縮期血流由左心室反流至心房為特征的瓣膜性心臟病�����。MR患者占所有二尖瓣反流疾病患者65%��,約占所有心臟瓣膜疾病的50%,未經(jīng)治療的MR患者1年和5年死亡率分別為20%和50%��。

(2)MR主要包括 DMR(原發(fā)性二尖瓣反流)和 FMR(功能性二尖瓣反流)

其中FMR占MR總數(shù)的3/4���。在臨床診療指 南中依據(jù) Carpentier分型����,根據(jù)二尖瓣活動(dòng)度將MR分為TypeI(正常)��、TypeII(過度)和TypeIII(受限)���。

2.2 經(jīng)導(dǎo)管二尖瓣修復(fù)及置換

(1)經(jīng)導(dǎo)管二尖瓣修復(fù)術(shù)(TMVr)

根據(jù)技術(shù)原理可以分為以下幾類:

1)經(jīng)導(dǎo)管緣對(duì)緣二尖瓣修復(fù)術(shù)(TEER)����,代表產(chǎn)品包括MitraClip和PASCAL系統(tǒng);

2)經(jīng)導(dǎo)管間接二尖瓣環(huán)成形術(shù)(Carillon系統(tǒng));

3)經(jīng)導(dǎo)管二尖瓣人工腱索的置入(NeoChord);

4)經(jīng)導(dǎo)管直接瓣環(huán)成形術(shù)(Cardioband系統(tǒng)和Mitralign)��。

2��、經(jīng)導(dǎo)管二尖瓣置換術(shù)(TMVR)

類似TAVR���,經(jīng)外周血管或者經(jīng)心尖途徑����,將人工瓣膜錨定在二尖瓣的病變位置。

縱覽全球二尖瓣修復(fù)/置換治療領(lǐng)域���,TEER是最早實(shí)現(xiàn)廣泛商業(yè)化植入的技術(shù)。

(2)中國TMVr產(chǎn)品競(jìng)爭格局

TEER技術(shù)成熟����,發(fā)展火熱。二尖瓣緣對(duì)緣修復(fù)術(shù)(TEER)發(fā)展最為成熟��,雅培的MitraClip全球累計(jì)植入15萬例�����,并已率先在國內(nèi)商業(yè)化���,截至2022年11月國內(nèi)總計(jì)突破500例植入�����。國內(nèi)有20款產(chǎn)品在研���,11款產(chǎn)品已進(jìn)入臨床試驗(yàn)階段,其中進(jìn)度最快的是德普醫(yī)療和捍宇醫(yī)療�����,國內(nèi)TEER預(yù)計(jì)最快2023年底迎來產(chǎn)品獲批。

瓣環(huán)成形�、腱索植入難度大,外科手術(shù)仍是第一選擇���。不同于TEER的快速發(fā)展�����,瓣環(huán)成形及腱索植入相關(guān)介入產(chǎn)品由于技術(shù)壁壘高�,操作難度大����,發(fā)展較為緩慢,國內(nèi)共計(jì)有10款在研產(chǎn)品且基本處于FIM階段或確證性階段�,短期內(nèi)難以問世。

三����、三尖瓣

3.1 三尖瓣反流置換及修復(fù)術(shù)

(1)三尖瓣反流(TR)

三尖瓣反流是指右心室收縮期間血液從右心室回流到右心房。復(fù)旦大學(xué)附屬中山醫(yī)院14萬例超聲數(shù)據(jù)研究顯示�����,我國中度和重度的TR檢出率分別為2.22%和1.39%;重度TR患者1年死亡率36%,5年死亡率約接近50%�。

(2)經(jīng)導(dǎo)管三尖瓣置換/修復(fù)術(shù)(TTVR/r)

原理類似TMVR,經(jīng)導(dǎo)管三尖瓣介入治療主要分為置換和修復(fù)兩大類����。

3.2 全球TTVR(r)產(chǎn)品競(jìng)爭格局

國內(nèi)TTVR全線進(jìn)入確證性臨床�,或早于進(jìn)口獲批。目前全球TTVr產(chǎn)品有3款拿到CE注冊(cè)證�����,其余處于在研階段的產(chǎn)品眾多���。TTVR尚無獲批產(chǎn)品��,在研產(chǎn)品有4款國產(chǎn)�����,以健世科技的Lux-Valve進(jìn)度最快�����,佰仁和啟明緊隨其后�。三尖瓣置換/修復(fù)產(chǎn)品國內(nèi)外研發(fā)進(jìn)度接近,我們認(rèn)為在政策引導(dǎo)下����,未來海外產(chǎn)品在國內(nèi)市場(chǎng)機(jī)會(huì)較小。

四��、TAVR(經(jīng)導(dǎo)管瓣膜置換術(shù))

4.1 TAVR的技術(shù)路徑

不同TAVR產(chǎn)品所采用的技術(shù)路徑不同�。按照瓣葉材質(zhì)可分為豬心包和牛心包;

按照手術(shù)入路可分為經(jīng)股、經(jīng)心尖���、經(jīng)鎖骨下動(dòng)脈/腋動(dòng)脈���、經(jīng)主動(dòng)脈和經(jīng)勁動(dòng)脈;

按照膨脹機(jī)制可分為自膨脹式、球囊擴(kuò)張式����、機(jī)械膨脹式和其他。

4.2 瓣膜材質(zhì)

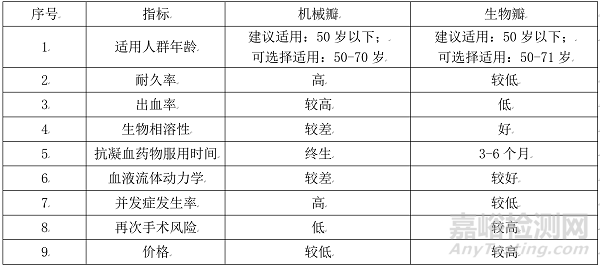

瓣膜發(fā)展趨勢(shì)來看��,從最早的機(jī)械瓣(A-C:包括雙葉瓣����、斜碟瓣 �、球籠瓣)����,到生物瓣(D-F)再到最新的介入瓣(G、H)����,心臟瓣膜經(jīng)歷了三代技術(shù)革新。置入機(jī)械瓣后需終生進(jìn)行抗凝治療��,且有血栓及出血風(fēng)險(xiǎn);生物瓣膜其有較好的生物相容性�,只需短期抗凝���,血流動(dòng)力學(xué)性能更為優(yōu)良����,但容易出現(xiàn)鈣化�、破損以及撕裂等問題。評(píng)價(jià)生物瓣膜最重要的兩個(gè)指標(biāo):良好的耐久性和優(yōu)異的血流動(dòng)力學(xué)表現(xiàn)�����。

(1)牛心包材質(zhì)

牛心包的耐久性和血流動(dòng)力學(xué)更強(qiáng)����;按照瓣膜材質(zhì)分類�,生物瓣可分為豬心包瓣和牛心包瓣�。與豬心包瓣相比,牛心包瓣的耐久性及血液動(dòng)力學(xué)性能較好���,降低了術(shù)后并發(fā)癥的風(fēng)險(xiǎn)���。根據(jù)弗若斯特沙利文統(tǒng)計(jì),牛心包已主導(dǎo)全球TAVR市場(chǎng)(超過55%市場(chǎng)份額)和幾乎整個(gè)全球SAVR市場(chǎng)�。

(2)高分子瓣膜

高分子材料耐久性更強(qiáng),優(yōu)勢(shì)突出�。動(dòng)物心包組織被TAVR應(yīng)用多年,已經(jīng)證明其有較好的耐久性及抗栓性能�����,但其使用壽命仍有一定局限性(一般10-15年)���,隨著TAVR患者低齡化����,對(duì)瓣膜使用壽命也提出了新要求����。高分子材料在體外模擬實(shí)驗(yàn)中�,顯示出比傳統(tǒng)牛心包瓣膜更久的使用壽命(達(dá)25年)�����,同時(shí)具有無鈣化�、低凝血、高生物相容性等優(yōu)點(diǎn)����,但其實(shí)際植入后的血流動(dòng)力學(xué)表現(xiàn)的長期證據(jù)仍有待驗(yàn)證。

動(dòng)物心包組織的生產(chǎn)成本高�����,且需要手工縫合(愛德華��、美敦力均為手工縫合)�����。隨著高分子材料的應(yīng)用�,未來其更容易加工剪裁����,甚至從生產(chǎn)工藝上實(shí)現(xiàn)全自動(dòng)化生產(chǎn)��,走出手工縫合時(shí)代�,極大降低生產(chǎn)成本����。認(rèn)為未來三到五年,具備高分子瓣膜制備能力的TAVR公司會(huì)成為行業(yè)翹楚���。

圖表:機(jī)械瓣和生物瓣比較

4.3 TAVR的器械入路

經(jīng)股入路最受市場(chǎng)青睞

目前市面上TAVR的主流入路為經(jīng)股動(dòng)脈方法�,經(jīng)股入路具有創(chuàng)傷小���、避免手術(shù)切口等優(yōu)點(diǎn)���,因此成為大多數(shù)醫(yī)生的首選方法。當(dāng)周邊血管條件不夠時(shí)����,可考慮經(jīng)心尖入路(TA)。雖然TA路徑較短�,但更可能造成感染,死亡和并發(fā)癥的風(fēng)險(xiǎn)也會(huì)增加��。

4.4 膨脹機(jī)制

根據(jù)膨脹機(jī)制分類,TAVR產(chǎn)品可分自膨脹式����、球囊擴(kuò)張式和機(jī)械膨脹式。

目前全球獲批的TAVR主流品種主要為自膨脹式(自膨瓣)和球囊擴(kuò)張式(球擴(kuò)瓣)�����。自膨瓣釋放時(shí)隨輸送鞘管的回撤自行膨脹展開工作區(qū)域位于原有瓣環(huán)之上(環(huán)上瓣);球擴(kuò)瓣釋放時(shí)需要借助球囊擴(kuò)張而被撐開在瓣環(huán)平面(環(huán)中瓣)�。

4.5 TAVR即將迎來加速擴(kuò)張期

(1)SAVR(Surgical Aortic-Valve Replacement) 外科主動(dòng)脈瓣置換術(shù)

由于SAVR存在手術(shù)風(fēng)險(xiǎn)較高、高齡患者難以耐受等缺點(diǎn)����,TAVR最早成為SAVR不耐受患者的選擇;隨著TAVR技術(shù)不斷成熟和發(fā)展、微創(chuàng)理念深入人心����,TAVR也逐漸被臨床嘗試向低齡患者拓展或超適應(yīng)癥使用。

(2)TAVR本質(zhì)上是血管介入手術(shù)

不同于SAVR作為一種標(biāo)準(zhǔn)的外科開胸手術(shù)���,TAVR本質(zhì)上是血管介入手術(shù),是一種僅通過股動(dòng)脈(經(jīng)股入路)穿刺并可實(shí)現(xiàn)瓣膜置換的微創(chuàng)手術(shù)���。術(shù)中患者很少發(fā)生出血��,術(shù)后恢復(fù)速度快���,更符合 國際推崇的微創(chuàng)理念���。TAVR在臨床上的實(shí)際應(yīng)用也多由心血管外科或心內(nèi)科醫(yī)師來完成。

(3)TAVR的適應(yīng)癥拓展

低危AS患者占SAVR患者的80%��。2011年���,F(xiàn)DA首次批準(zhǔn)TAVR用于無法進(jìn)行SAVR的患者���,隨著循證醫(yī)學(xué)證據(jù)不斷披露,TAVR適應(yīng)癥被不斷不斷擴(kuò)大����。2019年8月,F(xiàn)DA批準(zhǔn)SAPIEN 3/Ultra����、Evolut R/PRO可用于外科手術(shù)低危患者�����,意味著TAVR開始正式搶占SAVR原先市場(chǎng)成為重度AS 患者的更優(yōu)選擇。

(4)中國TAVR手術(shù)量空間巨大

目前我國2021年TAVR手術(shù)量僅7357例����,三年復(fù)合增長率為75.7%,手術(shù)量和增速相當(dāng)于美國2013年的水平�����。而美國2019年已完成了72991例TAVR手術(shù)���,并于2018年手術(shù)量首次超過SAVR手術(shù)量�。認(rèn)為隨著疫情有所緩解����、醫(yī)保政策利好等因素加持,我國TAVR手術(shù)量擴(kuò)容在即�。

4.6 國內(nèi)TAVR患者特征

目前國內(nèi)TAVR病例呈現(xiàn)出AR更多,BAV-AS占比高

(1)AR多于AS

根據(jù)上海中山醫(yī)院單中心大樣本的心超數(shù)據(jù)庫分析顯示�,我國AS發(fā)病率可能比國外明顯低,而AR更為常見��。當(dāng)前美國使用TAVR治療AR比例不到1%���,而這一比例在未來中國會(huì)更為常見����。

(2)低齡化特征���,BAV-AS占比高

我國接受TAVR平均年齡普遍低于國外(74歲vs82歲)�����,隨著TAVR治療逐漸低齡化趨勢(shì)����,BAV-AS(二葉瓣式主動(dòng)脈瓣狹窄)的比例也相對(duì)更高�,而我國AS人群本身具有更高的BAV-AS發(fā)病率。根據(jù)國內(nèi)外多篇研究表明�,我國接受TAVR治療患者中BAV-AS發(fā)病率為48.5%,接近一半����,遠(yuǎn)高于歐洲及亞洲其他區(qū)域。

4.7 TAVR適應(yīng)癥拓展

國內(nèi)TAVR未來適應(yīng)癥拓展復(fù)雜性AS�、單純性AR是未來的方向。TAVR公司主要集中在治療簡單狹窄病變�����,而復(fù)雜性病變(二葉式)、單純反流病變較少�����。

五�、瓣膜疾病市場(chǎng)規(guī)模

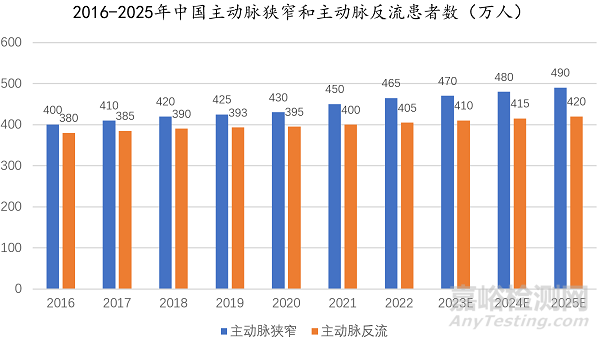

5.1 主動(dòng)脈瓣

根據(jù)弗若斯特沙利文的統(tǒng)計(jì),中國2020年主動(dòng)脈瓣狹窄和主動(dòng)脈辦反流的患者數(shù)分別為440萬人和390萬人���,預(yù)計(jì)到2030年上述兩類疾病的患病人數(shù)將分別達(dá)到520萬人和460萬人����,2020年至2025年的復(fù)合增長率分別為2.2%�、2.4%。

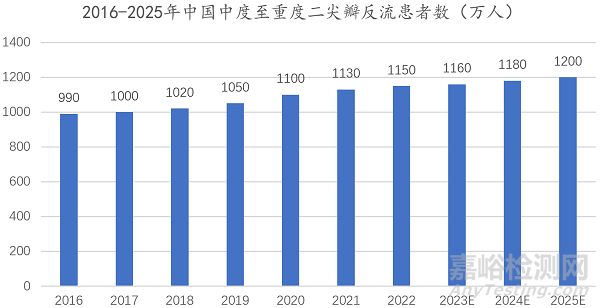

5.2 二尖瓣

中國中度至重度二尖辦反流患病數(shù)由2016年的980人增加至2020年的1080萬人���,2016年至2020年的復(fù)合年增長率為2.5%����。該數(shù)字預(yù)計(jì)將于2025年達(dá)到1210萬人 ���,2020年至2025年的復(fù)合年增長率為2.3%���。

5.3 三尖瓣

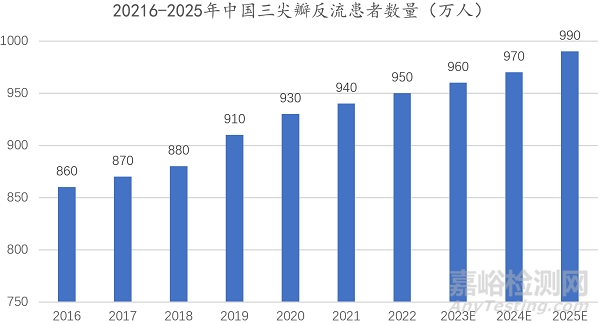

中國的三尖瓣反流患病數(shù)于2020年達(dá)到920萬人�,預(yù)計(jì)將在2025年達(dá)到90萬人����,2020年至2025年的復(fù)合年增長率為1.5%���。

目前我國TAVR的市場(chǎng)滲透率約為0.3%�,而美國市場(chǎng)滲透率為23.4%����,相較之下國內(nèi)TAVR還有很大市場(chǎng)增長空間。

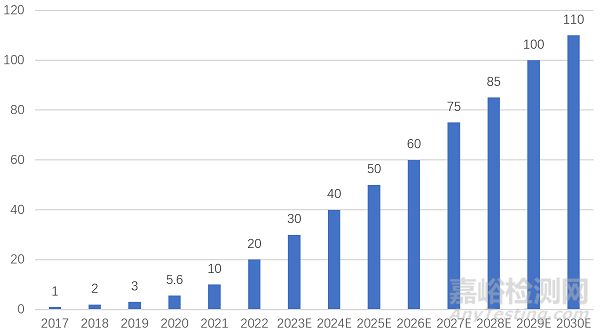

中國TAVR產(chǎn)品市場(chǎng)于2020年達(dá)到人民幣5.6億元 �,2017年至2020年的復(fù)合年增長率為138.0%,TAVR市場(chǎng)預(yù)計(jì)將于2025年增加至人民幣50.56億元�����,2030年增加至人民幣114.91億元��,2020年至2025年的復(fù)合年增長率為55.5%����,而2025年至2030年的復(fù)合年增長率為17.8%���。

圖表:2017-2030年中國TAVR產(chǎn)品市場(chǎng)規(guī)模(億元)

六、競(jìng)爭對(duì)手分析

6.1 愛德華

愛德華生命科學(xué)公司(Edwards Lifesciences)是全球TAVR治療領(lǐng)域的領(lǐng)導(dǎo)者�。

SAPIEN系列產(chǎn)品核心特點(diǎn)

1)通過球囊導(dǎo)管擴(kuò)張方式撐開瓣膜成型;

2)需要原有瓣膜鈣化提供徑向支撐力,形成環(huán)中瓣�。

6.2 美敦力

2009年美敦力收購主動(dòng)脈瓣膜獨(dú)角獸CoreValve,屆時(shí)CoreValve全球植入量已達(dá)2600多例���。最新產(chǎn)品Evolut FX于2021年8月獲得美國FDA批準(zhǔn)���。美敦力TAVR產(chǎn)品全球植入量累計(jì)超過40萬例。

1)其通過采用環(huán)上瓣設(shè)計(jì)��,盡可能保留有效瓣口面積����,優(yōu)化瓣口血流動(dòng)力學(xué)特性,減少瓣膜擴(kuò)張對(duì)左室流出道的損傷�;

2)通過可回收系統(tǒng)實(shí)現(xiàn)回收或再定位,增加容錯(cuò)率�����。該設(shè)計(jì)帶來的不足包括瓣周漏增加����、傳導(dǎo)阻滯及冠脈阻塞風(fēng)險(xiǎn)增加等���。

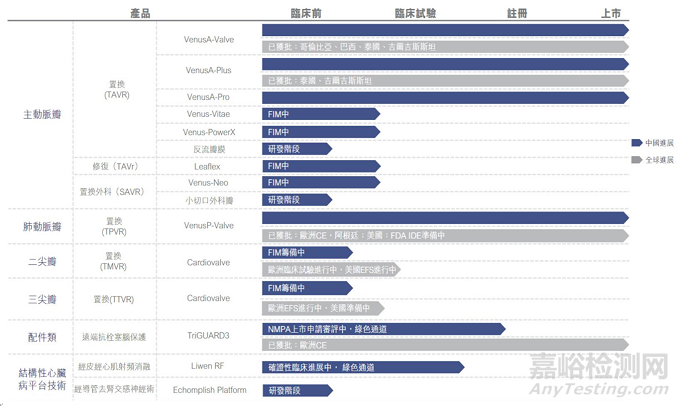

6.3 佰仁醫(yī)療

公司長期深耕動(dòng)物源性瓣膜組織材料研發(fā),掌握抗鈣化處理等核心技術(shù)����,多項(xiàng)上市產(chǎn)品為國內(nèi)首創(chuàng)���。

公司瓣膜相關(guān)產(chǎn)品包括豬心包瓣膜�、牛心包瓣膜��、瓣膜成形環(huán)�����、肺動(dòng)脈帶瓣管道和流出道單瓣補(bǔ)片��,6款產(chǎn)品為國內(nèi)首創(chuàng)�,填補(bǔ)了國內(nèi)治療空白。

牛心包瓣膜自2003年注冊(cè)以來�,是國內(nèi)最早且唯一具有長期臨床隨訪數(shù)據(jù)的產(chǎn)品,截至目前已經(jīng)有17余年累計(jì)植入超過15000余枚的臨床應(yīng)用����。

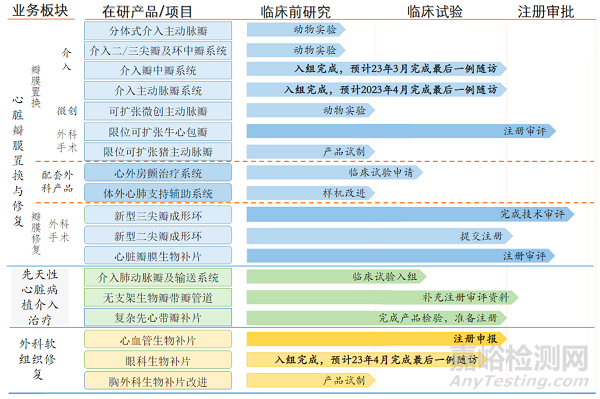

產(chǎn)品管線

6.4 啟明醫(yī)療

啟明醫(yī)療是中國TAVR的領(lǐng)導(dǎo)者���,公司的一代產(chǎn)品VenusA-Valve于2017年4月獲得NMPA批準(zhǔn)上市,成為首款在中國商業(yè)化的TAVR產(chǎn)品���。目前����,VenusA-Valve已完成超過10,000例臨床植入����,成為業(yè)內(nèi)首家突破萬例植入的企業(yè),2021年度�,VenusA系列產(chǎn)品終端手術(shù)量市場(chǎng)占有率近70%,持續(xù)領(lǐng)跑行業(yè)���。此外����,VenusA-Valve已在哥倫比亞�����、巴西、泰國���、吉爾吉斯斯坦和阿根廷獲批上市����。

產(chǎn)品管線

6.5 心通醫(yī)療

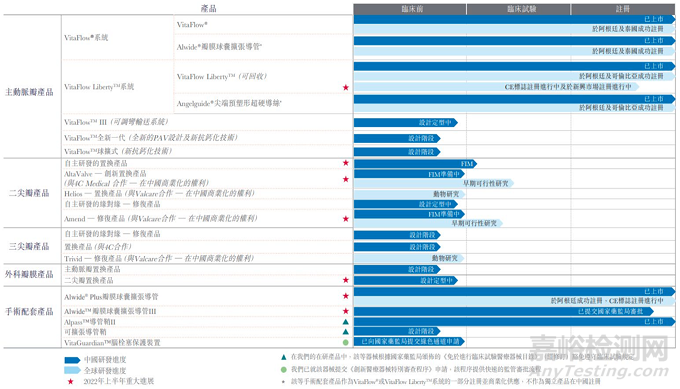

VitaFlow作為第一代TAVR產(chǎn)品于2019年7月獲NMPA審批���,第二代產(chǎn)品VitaFlowII創(chuàng)新性改進(jìn)了輸送系統(tǒng)��,并可以回收重定位���。

VitaFlow系列產(chǎn)品特點(diǎn)包括:1)國內(nèi)首款使用牛心包作為瓣膜組織的TAVR產(chǎn)品���,瓣膜耐久度更高�����。2)首創(chuàng)PET雙層裙邊設(shè)計(jì)�,有效減少瓣周漏與回流����。3)輸送系統(tǒng)采用電動(dòng)手柄��,在釋放的 時(shí)候可以更精確���。4)使用的混合密度網(wǎng)格鎳鈦支架,使瓣膜能夠有效撐開鈣化瓣葉����,并且在釋放過程中具有優(yōu)異的同軸和定位性能。公司還有3款在研TAVR仍處于設(shè)計(jì)階段����,公司亦有二尖瓣、三尖瓣產(chǎn)品處于臨床前階段����。

產(chǎn)品管線

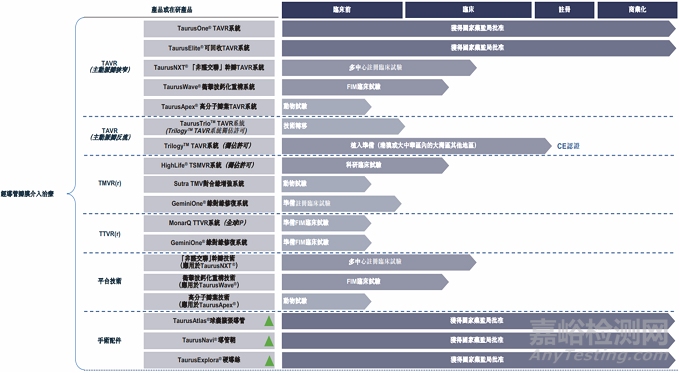

6.6 沛嘉醫(yī)療

沛嘉醫(yī)療的兩款TAVR產(chǎn)品TaurusOne和TaurusElite分別在2021年4月和6月取得NMPA批準(zhǔn)。第三代TAVR TaurusNXT處于注冊(cè)臨床階段����,采用了非醛交聯(lián)干瓣技術(shù),進(jìn)一步提升瓣膜耐用度�����。搭載高分子瓣葉的第四代TAVR TaurusApex目前處于動(dòng)物實(shí)驗(yàn)階段。公司在研產(chǎn)品TaurusTrio的前身JenaValve是全球唯二家商業(yè)化治療主動(dòng)脈瓣反流的TAVR�����,未來應(yīng)用市場(chǎng)廣闊��。

產(chǎn)品管線

6.7 杰成醫(yī)療

國內(nèi)唯一治療AS+AR的TAVR J-Valve是目前國內(nèi)唯一獲批的��、可以同時(shí)治療嚴(yán)重AS+AR雙適應(yīng)癥的介入瓣膜產(chǎn)品���,而符合雙適應(yīng)癥全球只有J-Valve和JenaValve兩家�。自2017年7月正式開始商業(yè)化以來�����,J-Valve瓣膜已全球合作醫(yī)院近 200家�����,年TAVR植入量近1000例,國內(nèi)市場(chǎng)份額達(dá)到前三�,并成功向加拿大、美國等西方發(fā)達(dá)國家輸出了幾十套�����。

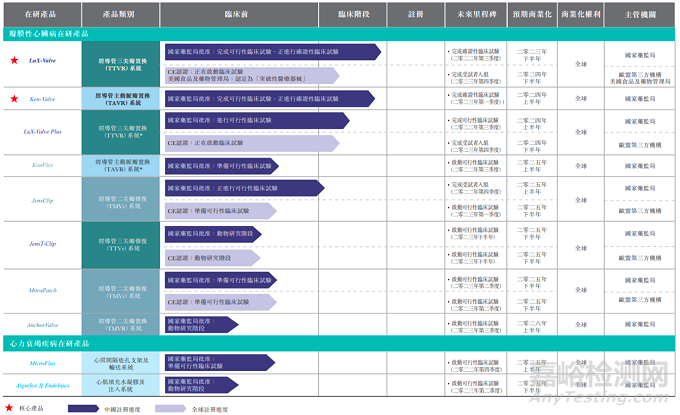

6.8 健世科技

公司主營業(yè)務(wù)覆蓋主動(dòng)脈瓣、二尖瓣�、三尖瓣和心衰治療。公司手握兩款核心瓣膜置換產(chǎn)品����,Lux-Valve用于治療三尖瓣反流,預(yù)計(jì)2023年下半年獲批����,進(jìn)展較快;Ken-Valve用于治療主動(dòng)脈反流 (或合并主動(dòng)脈狹窄),屬于經(jīng)心尖產(chǎn)品���,預(yù)計(jì)2024年上半年獲批�。

產(chǎn)品管線