心臟瓣膜賽道持續(xù)高增長,微創(chuàng)趨勢催化介入瓣放量

結(jié)構(gòu)性心臟病賽道是未來十年的黃金賽道�����。“老齡化趨勢+微創(chuàng)治療理念”催生心臟瓣膜介入術(shù)成為結(jié)構(gòu)性心臟病領(lǐng)域的掌上明珠��。經(jīng)導(dǎo)管瓣膜置換術(shù)將外科開胸手術(shù)轉(zhuǎn)化成了血管介入手術(shù)�����,顛覆了傳統(tǒng)治療格局��,將原先大量外科手術(shù)高危無法治療的患者納入潛在治療人群�����。根據(jù)弗若斯特沙利文預(yù)測�����,瓣膜介入市場規(guī)模2023-2030 CAGR約45%�����,2030年市場規(guī)模約420億元��。

TAVR走出導(dǎo)入期��,進(jìn)入加速增長階段

我國經(jīng)導(dǎo)管主動脈瓣置換術(shù)(TAVR)起步較晚����,國內(nèi)滲透率不到1%,2022年植入量不足1萬例�����。我們預(yù)計2023年TAVR將迎來爆發(fā)增長�����,依據(jù)如下:1)中國2017-2022年TAVR累計植入量2.3萬例��,其中超過1/3是2022年疫情擾動下完成的����,行業(yè)擴容趨勢明顯��。2)TAVR是目前發(fā)展最成熟的介入瓣手術(shù)����,5年時間內(nèi)術(shù)者教育學(xué)習(xí)曲線基本完成��,隨著疫情修復(fù)疊加賽道紅利雙重利好��,2023年TAVR植入量同比增長預(yù)計在50%以上�����,2023年植入量有望突破1.2萬例�����。3)瓣膜介入器械創(chuàng)新屬性強�����,現(xiàn)階段市場規(guī)模較小�����,短期不受集采影響�����?����;谝陨?�,我們預(yù)測TAVR市場規(guī)模未來三年CAGR在40%以上��。

啟明醫(yī)療:國內(nèi)首家獲批��,先發(fā)優(yōu)勢明顯����,市場份額第一

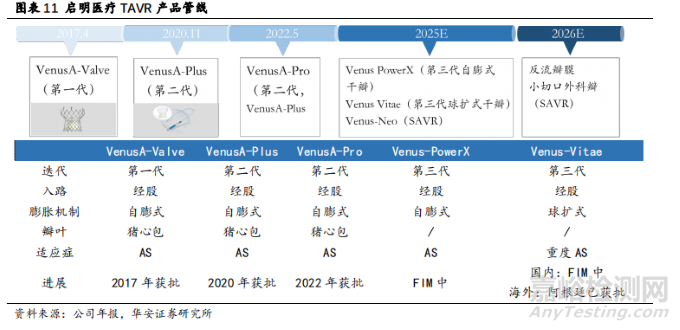

啟明醫(yī)療于2017年推出國內(nèi)首款TAVR產(chǎn)品VenusA-Valve,填補了國內(nèi)經(jīng)導(dǎo)管主動脈瓣置換術(shù)的治療空白����,目前公司擁有多款TAVR商業(yè)化及在研產(chǎn)品,形成了完整的TAVR產(chǎn)品生態(tài)圖譜:1)第一/二代TAVR產(chǎn)品VenusA/VenusA-Plus/VenusA-Pro均已商業(yè)化��,是國內(nèi)首家擁有3款TAVR產(chǎn)品的企業(yè)����,真實世界隨訪數(shù)據(jù)累計7年以上��。2)自研產(chǎn)品持續(xù)迭代�����,第三代自膨干瓣Venus-Power X與球擴瓣Venus-Vitae是未來核心品種��,并成為TAVR出海的核心驅(qū)動力��。3)若干外科瓣����、介入修復(fù)瓣作為TAVR生態(tài)補充��?�?紤]到公司堅持創(chuàng)新驅(qū)動�����,頭部效應(yīng)明顯����,覆蓋醫(yī)院最廣,我們看好公司在國內(nèi)TAVR市占率持續(xù)領(lǐng)跑��。

“自研+收購”快速切入�����,實現(xiàn)四瓣一體全布局

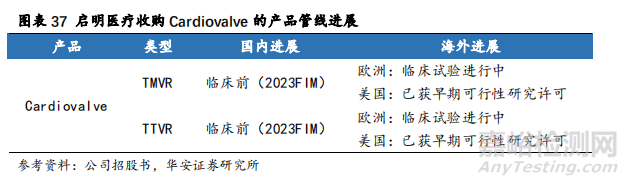

除了主動脈瓣����,公司積極布局二尖瓣、三尖瓣及肺動脈瓣介入賽道:1)與德晉醫(yī)療開展合作��,有望實現(xiàn)銷售分成�����。德晉醫(yī)療是國內(nèi)二/三尖瓣修復(fù)治療的優(yōu)質(zhì)企業(yè)����,其核心產(chǎn)品DragonFly有望在2024年上半年實現(xiàn)國內(nèi)首家獲批。2)收購Cardiovalve布局二/三尖瓣置換領(lǐng)域����。Cardiovalve是一款自主研發(fā)、同時可用于二尖瓣反流和三尖瓣反流的產(chǎn)品��,目前在歐洲進(jìn)入注冊臨床試驗階段,美國進(jìn)入早期可行性研究(EFS)階段����;3)經(jīng)導(dǎo)管肺動脈瓣產(chǎn)品VenusP-Valve為國內(nèi)唯一獲批的TPVR產(chǎn)品,競爭環(huán)境理想��,獨享3年窗口期����。該產(chǎn)品于2022年獲批CE MDR,已在歐洲市場實現(xiàn)商業(yè)化����;4)自研Liwen RF治療肥厚性心肌病,持續(xù)深化結(jié)構(gòu)性心臟病上下游布局����,助推中國治療方案走向國際。公司是目前市場上唯一一家能夠提供全系列瓣膜置換整體解決方案的企業(yè)����,我們看好公司商業(yè)化及在研產(chǎn)品矩陣在未來國內(nèi)和海外市場持續(xù)放量并保持領(lǐng)先。

1��、啟明醫(yī)療:中國TAVR領(lǐng)導(dǎo)者

1.1 厚積薄發(fā)����,十年專注經(jīng)導(dǎo)管主動脈瓣研發(fā)

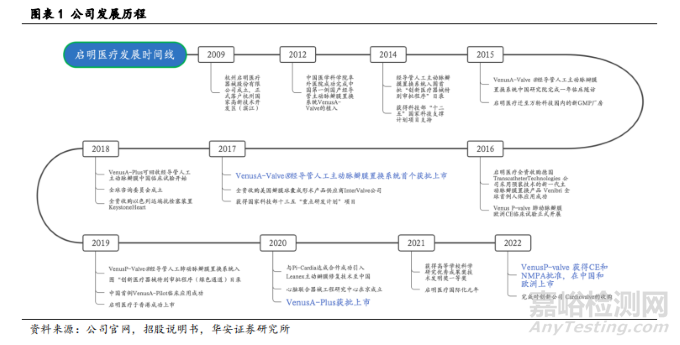

1.1.1 公司發(fā)展歷程

啟明醫(yī)療是中國最領(lǐng)先的心臟瓣膜微創(chuàng)介入治療領(lǐng)域龍頭企業(yè)��,致力于結(jié)構(gòu)性心臟病領(lǐng)域創(chuàng)新醫(yī)療器械的開發(fā)及商業(yè)化。啟明醫(yī)療成立于2009年�����,2012年公司完成國內(nèi)首例經(jīng)導(dǎo)管主動脈瓣置換系統(tǒng)VenusA-Valve的植入��,2017年該產(chǎn)品成為國內(nèi)首個上市的TAVR��。公司主營業(yè)務(wù)為經(jīng)導(dǎo)管人工瓣膜置換及修復(fù)系統(tǒng)的研發(fā)�����、生產(chǎn)及銷售����,以代替與主動脈瓣狹窄以及肺動脈、二尖瓣及三尖瓣反流有關(guān)的功能障礙的自體心臟瓣膜(即TAVR��、TPVR����、TMVR及TTVR)��,以及配套及其他醫(yī)療產(chǎn)品����。

1.1.2 公司股權(quán)結(jié)構(gòu)

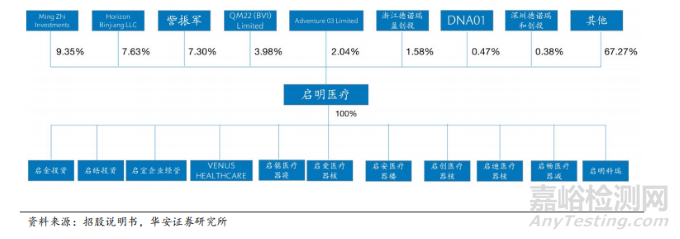

經(jīng)過多輪融資后�����,公司股權(quán)較為分散�����,截至2022年6月30日��,持股5%以上股東有3位��,其中公司總經(jīng)理兼執(zhí)行董事的訾振軍直接持股7.30%��。

1.1.3公司管理團(tuán)隊

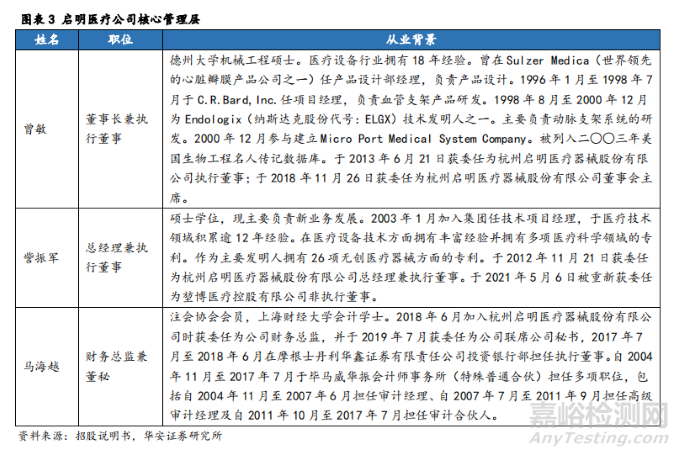

公司管理層具備豐富的醫(yī)療產(chǎn)業(yè)從業(yè)經(jīng)驗�����。董事長曾敏技術(shù)出身�����,18年醫(yī)療設(shè)備從業(yè)經(jīng)歷,曾擔(dān)任瓣膜公司Sulzer Medica產(chǎn)品設(shè)計經(jīng)理�����、Endologix動脈支架技術(shù)發(fā)明人之一����;總經(jīng)理兼執(zhí)行董事訾振軍于醫(yī)療技術(shù)領(lǐng)域累計12年從業(yè)經(jīng)驗����,作為主要發(fā)明人擁有26項無創(chuàng)醫(yī)療器械專利。同時�����,啟明根據(jù)市場區(qū)域和國家差異��,建立了國內(nèi)專業(yè)化營銷團(tuán)隊�����、以歐洲和拉美市場為主的海外營銷團(tuán)隊��,以及臨床醫(yī)學(xué)、市場準(zhǔn)入��、品牌推廣等銷售支持體系�����。

1.2 創(chuàng)新驅(qū)動��,國內(nèi)首家“四瓣一體”全覆蓋

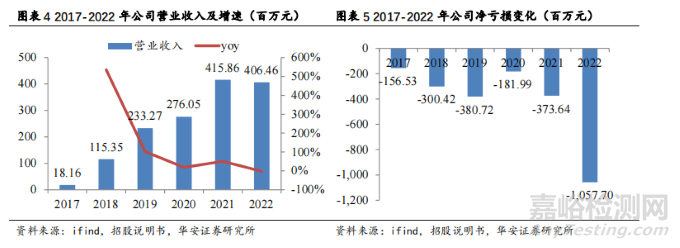

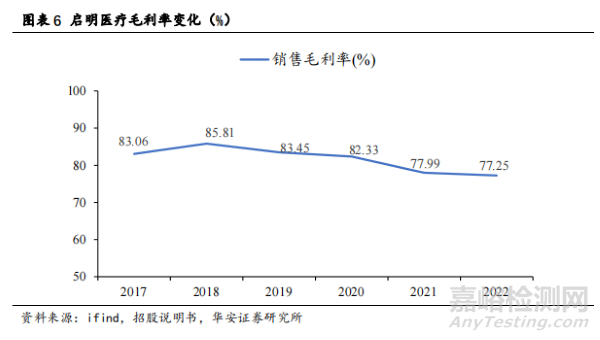

營收穩(wěn)步增長��,毛利率趨于穩(wěn)定����。啟明醫(yī)療自成立以來專注研發(fā),營業(yè)收入逐年增長����,2021年營業(yè)收入4.16億元,同比增長50.65%��;2022年公司受到疫情影響�����,業(yè)績增長有所下調(diào)����,2022年營業(yè)收入4.06億元��,同比下降2.26%��?����?紤]到公司多數(shù)產(chǎn)品仍處于研發(fā)投入階段�����,未實現(xiàn)商業(yè)化�����,公司目前仍處于虧損狀態(tài),2022年凈虧損10.58億元����,同比虧損增加主要是由于研發(fā)投入持續(xù)加大和Keystone Heart減值損失所致。公司毛利率水平趨于穩(wěn)定�����,2022年毛利率為77.25%,與2021年基本持平�����。我們預(yù)計公司未來營業(yè)收入隨著產(chǎn)品陸續(xù)獲批上市和國際化進(jìn)程加深恢復(fù)增長����,并實現(xiàn)盈利。

主營業(yè)務(wù)涉及心臟四大瓣膜產(chǎn)品����,持續(xù)深耕占領(lǐng)技術(shù)高地。 作為中國經(jīng)導(dǎo)管瓣膜置換術(shù)治療領(lǐng)域的頭部企業(yè)��,啟明醫(yī)療具備先發(fā)優(yōu)勢��,其核心業(yè)務(wù)產(chǎn)品管線覆蓋四大瓣膜領(lǐng)域:1)經(jīng)導(dǎo)管主動脈瓣置換產(chǎn)品(TAVR):第一代瓣膜產(chǎn)品VenusA-Valve已在國內(nèi)占據(jù)龍頭地位并于海外多國獲批上市��。后續(xù)產(chǎn)品VenusA-Plus和VenusA-Pro于20年�����、22年上市��。Venus-Vitae已于阿根廷上市�����,正在籌備中國、歐洲等地區(qū)商業(yè)化 2)經(jīng)導(dǎo)管肺動脈瓣置換產(chǎn)品(TPVR):VenusP-Valve已在多個國家獲批上市�����,是啟明國際化切入點����。3)經(jīng)導(dǎo)管二尖瓣、三尖瓣置換產(chǎn)品(TMVR/r�����、TTVR):啟明醫(yī)療通過與德晉醫(yī)療多方面合作開展二尖瓣介入產(chǎn)品布局��,同時通過總對價2.66億美元完成了對三尖瓣置換系統(tǒng)Cardiovalve的收購��。目前德晉醫(yī)療二尖瓣產(chǎn)品已處于提交注冊審批階段����,Cardiovalve應(yīng)用于二尖瓣置換目前處于早期可行性研究����,Cardiovalve應(yīng)用于三尖瓣置換目前在歐洲處于確證性臨床階段����。4)其他產(chǎn)品:公司還積極布局結(jié)構(gòu)心技術(shù)平臺(Liwen RF�����、Echomplish Platform)和配件(ABSOPATH�����、TAV0)����。

2、TAVR 市場方興未艾����,啟明醫(yī)療持續(xù)領(lǐng)跑

2.1 經(jīng)導(dǎo)管瓣膜置換市場空間廣闊,啟明為國內(nèi)首家獲批

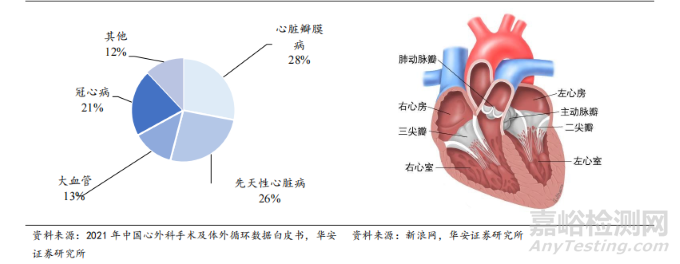

心血管病分類中瓣膜性疾病手術(shù)占比最高����,治療缺口巨大。根據(jù) 2021 年《中國心外科手術(shù)及體外循環(huán)數(shù)據(jù)白皮書》數(shù)據(jù)����,心臟瓣膜病是心血管病種分類手術(shù)量占比最高的疾病��。心臟瓣膜病指四個心臟瓣膜(主動脈瓣��、肺動脈瓣��、二尖瓣及三尖瓣)中一個或多個出現(xiàn)損傷或缺陷��。其中發(fā)生在主動脈的心臟瓣膜病包括主動脈狹窄和主動脈反流�����。若得不到及時治療����,重度主動脈瓣狹窄(AS)患者 2 年生存率約50%�����,5 年生存率僅為 20%����;重度主動脈瓣反流(AR)患者 5 年生存率僅為30%。

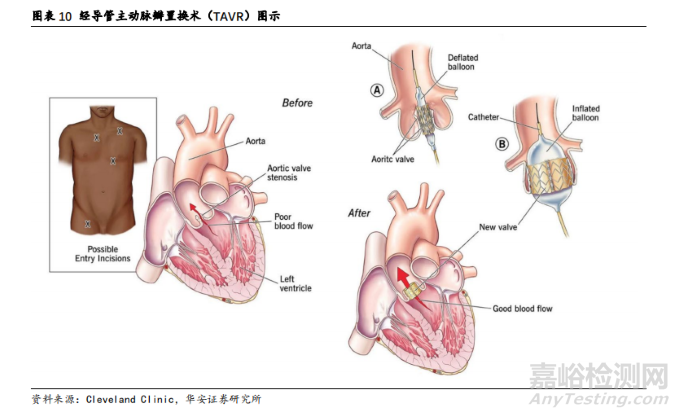

TAVR相比傳統(tǒng)開胸手術(shù)優(yōu)勢明顯��,有望成為主流趨勢����。經(jīng)導(dǎo)管主動脈瓣膜置換術(shù)(TAVR/TAVI)是針對主動脈瓣膜疾病(尤其是主瓣狹窄��,下稱AS)患者外科手術(shù)不耐受情況下的主要治療方法��;TAVR作為一種介入治療技術(shù)��,其最大特點是無需開胸�����、主要通過經(jīng)股入路完成主動脈瓣膜置換術(shù)��。

傳統(tǒng)開胸手術(shù)需要在全身麻醉和體外循環(huán)支持下開胸?fù)Q瓣�����,30%—50%的主動脈瓣膜病患者身體無法耐受��。TAVR是指通過血管/心尖作為入路��,將組裝完備的人工主動脈瓣經(jīng)導(dǎo)管置入到病變的主動脈瓣處����,在功能上完成主動脈瓣的置換����。TAVR作為一種微創(chuàng)介入治療手段��,具有手術(shù)風(fēng)險低�����、高?���;颊吣褪苄詮姷膬?yōu)勢,目前已成為未來心臟瓣膜治療方法的發(fā)展趨勢�����。

TAVR的手術(shù)路徑主要包括經(jīng)股動脈和經(jīng)心尖兩種�����。其中經(jīng)股動脈術(shù)式因創(chuàng)傷小��、技術(shù)成熟等特點被作為首選��。 啟明醫(yī)療的產(chǎn)品為經(jīng)股動脈術(shù)式手術(shù),創(chuàng)傷小且技術(shù)成熟����。 目前�����,啟明醫(yī)療在主動脈瓣介入領(lǐng)域總計布局6款TAVR產(chǎn)品��,包括了已經(jīng)上市的第一代TAVI產(chǎn)品VenusA-Valve��、二代產(chǎn)品VenusA-Plus和二代產(chǎn)品改進(jìn)版VenusA-Pro��,以及即將上市的兩款全新TAVR產(chǎn)品�����。新一代TAVR產(chǎn)品Venus-PowerX(自膨式干瓣)����、Venus-Vitae(球擴式干瓣)預(yù)計2025年前后獲批,其中Venus-Vitae已于2022年底在阿根廷上市��。

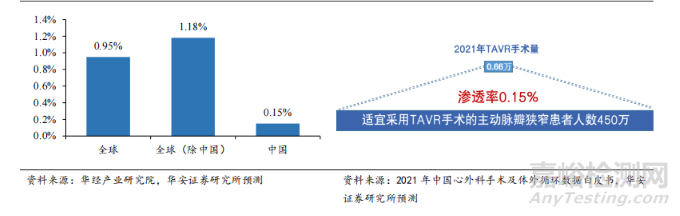

中國TAVR市場滲透率僅0.15%�����,啟明最早布局。 雖然啟明醫(yī)療是國內(nèi)TAVR市場的龍頭企業(yè)且有著較為成熟的市場布局�����,但我們預(yù)期啟明醫(yī)療還有較大的業(yè)績增長空間����。主要原因之一是目前中國TAVR市場滲透率處于較低水平。根據(jù)《2021年中國心外科手術(shù)及體外循環(huán)數(shù)據(jù)白皮書》顯示����,2021年全球共進(jìn)行了19.47萬例 TAVR手術(shù),其中中國地區(qū)共進(jìn)行0.66萬例����。假設(shè)不考慮各地獲批適應(yīng)證的差異,我們設(shè)定滲透率模型為TAVR手術(shù)量/符合條件的主動脈瓣狹窄患者�����;根據(jù)國家經(jīng)導(dǎo)管瓣膜治療數(shù)據(jù)庫(NTCVR)顯示����,2021年患者人數(shù)2040萬人(全球)和450萬人(中國)��,且符合條件資格接受TAVR手術(shù)的患者占總患者的70%��?����?捎嬎愕弥骄鶟B透率為0.95%。去除中國的數(shù)據(jù)后為1.18%����,中國地區(qū)計算得知滲透率僅為0.15%,未來提升空間巨大����。

2.1.1 VenusA-Valve/Plus/Pro系統(tǒng)

VenusA-Valve是啟明醫(yī)療的第一代TAVR系統(tǒng),用于治療嚴(yán)重主動脈瓣狹窄����,于2017年4月獲得NMPA的上市許可,是首款經(jīng)NMPA批準(zhǔn)在中國商業(yè)化的TAVR產(chǎn)品����。此外,VenusA-Valve已在哥倫比亞�����、巴西、泰國和吉爾吉斯斯坦等國家獲批上市����。VenusA-Plus是第二代TAVR系統(tǒng),在保持第一代瓣膜強勁支撐力的基礎(chǔ)上�����,增加了可回收��、可重新定位的功能����。VenusA-Pro是VenusA-Plus的升級產(chǎn)品,在保持強勁向支撐力的基礎(chǔ)上��,提升了手術(shù)操作性��。

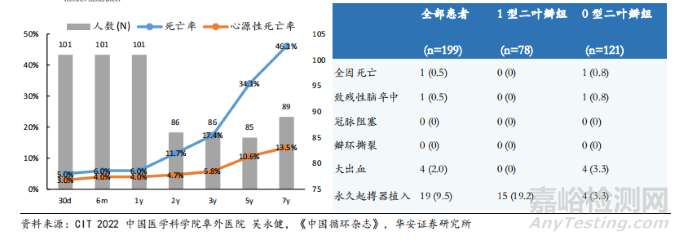

VenusA系統(tǒng)7年期隨訪顯示良好安全性和優(yōu)效性��。 植入VenusA-Valve7年后��,患者心源性死亡事件為12例����,占13.6%�����。卒中事件7年期發(fā)生率為6.7%����,瓣膜峰值流速�����、瓣膜平均跨瓣壓差及左心室射血分?jǐn)?shù)等可以持續(xù)保持良好且穩(wěn)定的狀態(tài)��,瓣膜的有效瓣口面積平均保持在1.2cm2以上����。這些數(shù)據(jù)證明了VenusA-Valve瓣膜的長期安全性和有效性�����。

VenusA系列產(chǎn)品主導(dǎo)BAV-AS多中心研究����,貼合我國治療現(xiàn)況����。針對BAV-AS的TAVR治療的挑戰(zhàn)長期存在��。我國TAVR患者具有二葉瓣占比高(約占TAVR患者總量40%)�����,瓣葉鈣化增生嚴(yán)重等特點��,而根據(jù)2021年ESC/EACTS瓣膜性心臟病管理指南建議�����,BAV-AS仍然更適合SAVR����。根據(jù)我國22各中心真實世界經(jīng)驗報告,采用 VenusA-Valve行二葉瓣TAVR是安全可行的�����;其主要結(jié)局優(yōu)于美敦力CoreValve二葉瓣TAVR(30d全因死亡率:0.5% vs 3.6%��,腦卒中:0.5% vs 1.8%)�����,與Evolut及Evolut PRO自膨脹式瓣膜行二葉瓣TAVR結(jié)果相當(dāng)(30d全因死亡率:0.7%,腦卒中:0.7%)�����。

2.1.2 Venus-PowerX系統(tǒng)

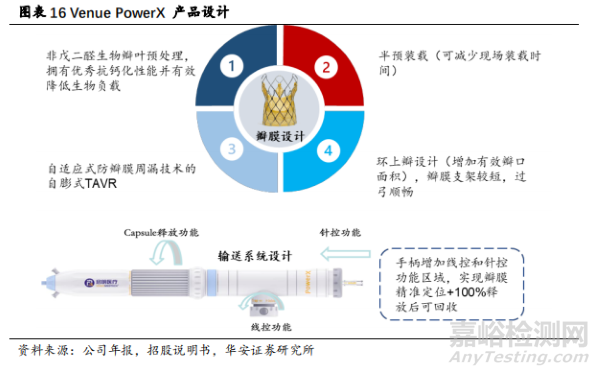

Venus-PowerX是啟明醫(yī)療自主研發(fā)的新一代TAVR系統(tǒng)��,是全球首款自膨干瓣��,目前正在FIM臨床試驗階段��。其采用了線控技術(shù)��,在瓣膜完全被釋放后仍可進(jìn)行回收����。同時還具有高效抗瓣周漏��、增加耐久性�����、尺寸小巧等特性����。2021年12月22日啟明醫(yī)療完成了 Venus-PowerX全球首例臨床應(yīng)用����。產(chǎn)品具有以下特點:(1)全球唯一一款100%可回收瓣膜��;(2)相較于前代產(chǎn)品高度減少1/3����,具有精準(zhǔn)定位、精準(zhǔn)操控的特性�����;(3)采用預(yù)裝載干瓣技術(shù)�����,抗鈣化處理��,增加瓣膜耐久性��,同時不會造成物理裙邊導(dǎo)致的輸送尺寸增加或回收瓣膜產(chǎn)生的裙邊損傷等問題����。

2.1.3 Venus-Vitae系統(tǒng)

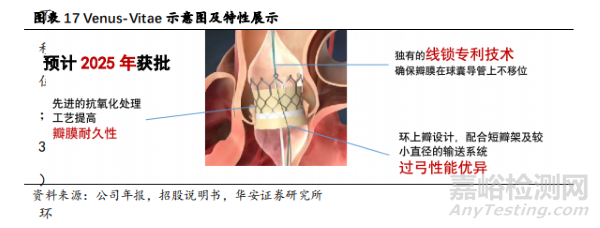

Venus-Vitae是啟明醫(yī)療自主研發(fā)的新一代TAVR系統(tǒng)��,是全球首款球擴干瓣產(chǎn)品����,國內(nèi)目前處在FIM臨床試驗階段�����,預(yù)計2025年獲批上市�����。該產(chǎn)品特點包括:1)先進(jìn)的抗氧化處理��,提升瓣膜耐久性�����;2)獨有的線鎖專利技術(shù)��,瓣膜在球囊導(dǎo)管上不移位�����;3)環(huán)上瓣設(shè)計��,具備優(yōu)秀的過弓性能��。該產(chǎn)品已于2022年12月在阿根廷獲批上市�����,是公司未來TAVR產(chǎn)品迭代及走向國際市場的第二增長曲線�����。

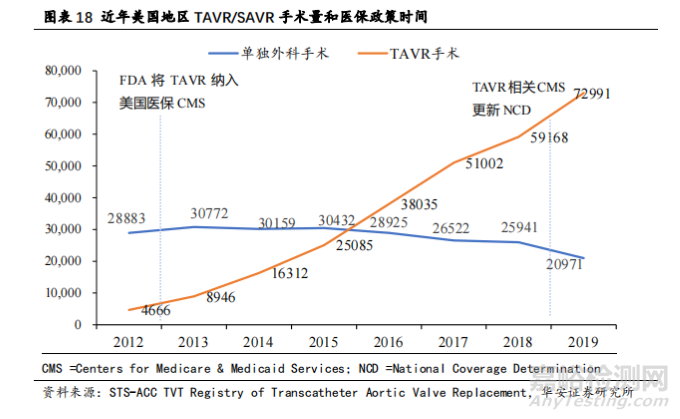

參照美國����,醫(yī)保支付有望迎來TAVR業(yè)績催化。2022年5月��,上海將TAVR耗材納入醫(yī)保報銷范圍����,報銷比例高達(dá)80%,大幅降低患者費用��,隨后多個省市跟隨����。根據(jù)美國市場的經(jīng)驗來看��,在相關(guān)產(chǎn)品納入美國醫(yī)保Medicare后��,TAVR手術(shù)量近年來持續(xù)上漲�����,并于2015年超過SAVR(外科主動脈瓣置換手術(shù))����,并于2019年達(dá)到SAVR手術(shù)量的三倍以上��。隨著上海�����、河南等省份將TAVR耗材納入醫(yī)保��,TAVR滲透率有望迎來快速提升�����。

2.2 肺動脈瓣賽道仍處藍(lán)海��,啟明醫(yī)療先發(fā)制人

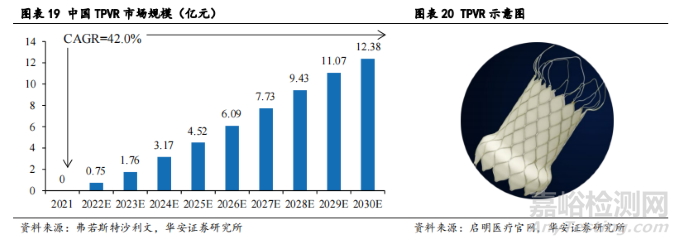

2021—2030年CAGR42.0%����,肺動脈瓣介入市場規(guī)模將突破10億元。我國肺動脈瓣(TPV)治療市場剛剛起步��,根據(jù)弗若斯特沙利文數(shù)據(jù)�����,2022年中國TPVR市場規(guī)模7500萬元�����,估計中國TPV市場規(guī)模于2030年將達(dá)到12.38億元��, 2022—2030年復(fù)合年增長率為42.0%����。

啟明是國內(nèi)首家獲批TPVR產(chǎn)品的公司。VenusP-Valve是啟明醫(yī)療自主研發(fā)的經(jīng)導(dǎo)管人工肺動脈瓣膜系統(tǒng)�����,用于治療伴有或不伴有右心室流出道狹窄的中重度肺動脈瓣反流患者��。VenusP-Valve具有獨特的雙喇叭口設(shè)計具有錨定穩(wěn)定、釋放簡便且植入前無需預(yù)先放置固定支架的優(yōu)勢��。此外����,VenusP-Valve 瓣膜尺寸規(guī)格多,在臨床上可以滿足超過 85%患者的需求����。啟明醫(yī)療VenusP-Valve為全球首個CE獲批TPV產(chǎn)品,也是國內(nèi)唯一獲批的TPV產(chǎn)品�����。

我們認(rèn)為啟明醫(yī)療在此賽道具有發(fā)展前景�����。原因如下:

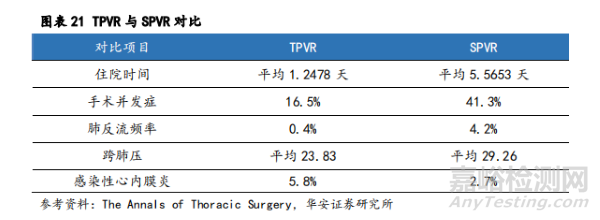

(1)在小眾市場相較于開胸手術(shù)��,TPVR具有無可替代的安全性��。 TPVR針對的受眾主要是先天性心臟病����,過去這類患者主要通過外科肺動脈瓣置換手術(shù)治療����。相比于后者的開胸手術(shù)�����,TPVR憑借手術(shù)的微創(chuàng)性����、后遺癥等方面具有較大優(yōu)勢����。

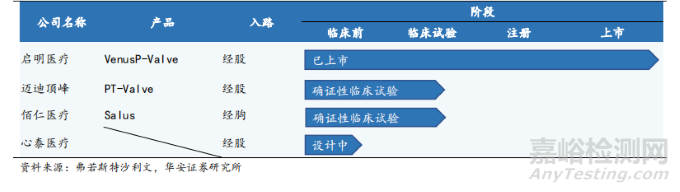

(2)國內(nèi)唯一獲批,競爭環(huán)境理想�����,獨占3年窗口期�����。截至2023年3月�����,國內(nèi)TPVR產(chǎn)品僅啟明醫(yī)療一家獲批,其余產(chǎn)品如PT-Valve(邁迪頂峰)正在開展多中心臨床研究�����,目前已完成110余例入組��;Salus(佰仁醫(yī)療)經(jīng)胸小切口路徑瓣膜進(jìn)入正式臨床試驗階段����,目前已完成50余例入組,我們預(yù)計在公司在中國TPV市場將至少獨占3年窗口期��。

縱覽海外市場競爭格局��,Harmony(美敦力)��、Alterra Adaptive Prestent(愛德華)于2021年獲FDA批準(zhǔn)上市����,韓國SNU-TaeWoo Pulsta Valve于2019年獲KFDA批準(zhǔn)上市。即使放眼海外��,競爭格局較為良好��,公司有望在該細(xì)分市場具有穩(wěn)定的發(fā)展前景��。

(3)通過CE MDR切入歐洲市場,鑄就國際化里程碑事件�����。CE新規(guī)實施后審批難度加大�����,VenusP-Valve是首個在CE MDR新法規(guī)下獲批的III類心血管植入類醫(yī)療器械�����,充分體現(xiàn)歐洲市場對該產(chǎn)品的高度認(rèn)可��,是公司自研產(chǎn)品走向國際的里程碑事件����。目前VenusP-Valve已獲批國家和地區(qū)包括歐洲����、阿根廷,出于人道主義救助的臨床使用覆蓋亞洲����、歐洲�����、北美洲����、南美洲�����,遍及20多個國家和地區(qū)����。

2.3 二/三尖瓣介入賽道百舸爭流,啟明BDs迅速切入

2.3.1 二/三尖瓣介入領(lǐng)域國內(nèi)外差距逐漸縮小

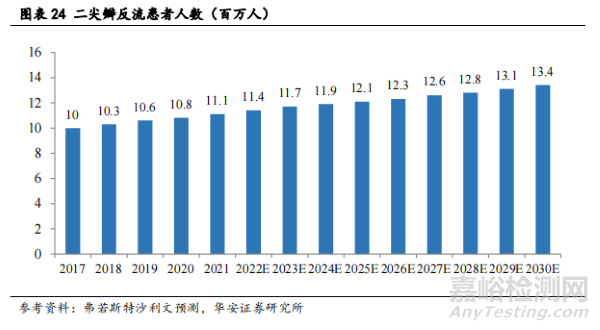

二尖瓣反流患者群體龐大��,重度MR患者5年死亡率高達(dá)50%�����。二尖瓣常見疾病可分為:二尖瓣反流(MR)及二尖瓣狹窄(MS)�����,其中MR 患者占所有二尖瓣反流疾病患者65%,約占所有心臟瓣膜疾病的50%��,是發(fā)病率最高的心臟瓣膜性疾病��,發(fā)病率是主動脈狹窄的5-10倍�����。未經(jīng)治療的MR患者1年和5年死亡率分別為20%和50%��。

全球MR患者人數(shù)由2015年的9,000萬人增至2019年的9,830萬人�����,預(yù)計到2025年將達(dá)1.09億人����。中國MR患者人數(shù)由2015年的960萬人增至2020年的1,080萬人����,預(yù)計到2025年將達(dá)1,210萬人。

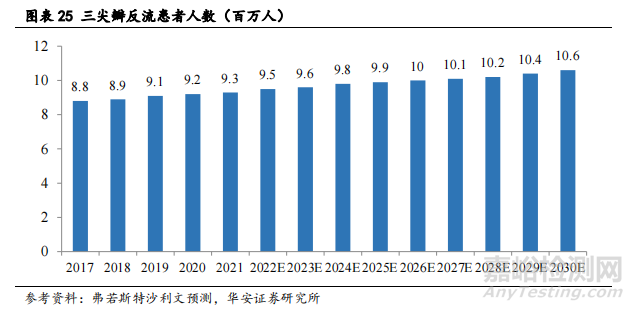

三尖瓣反流起病隱匿��,現(xiàn)階段治療方式單一����,手術(shù)死亡率高��。我國中度和重度的三尖瓣反流(TR)檢出率也達(dá)到了 2.22%和 1.39%��;根據(jù)弗若斯特沙利文數(shù)據(jù)��,重度TR患者1年死亡率36%����,5年死亡率約接近50%����。三尖瓣反流人數(shù)持續(xù)保持高位,預(yù)計到2030年增長至1060萬人����。

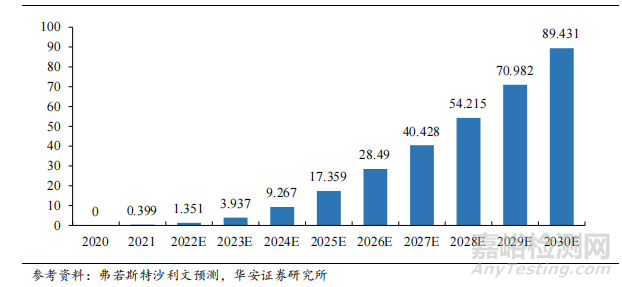

我國2030年TMV介入市場規(guī)模約90億元,傳統(tǒng)外科手術(shù)滲透率僅0.5%��。根據(jù)弗若斯特沙利文數(shù)據(jù)����,我國成人中度及以上 MR 人群數(shù)量超過 1700 萬人,需要手術(shù)干預(yù)治療人群超過 700 萬人�����,而外科手術(shù)由于風(fēng)險大,技術(shù)壁壘高�����,每年僅能覆蓋 4 萬人�����,市場空間巨大��。TMV介入治療市場規(guī)模有望在2025年規(guī)模達(dá)17億元����,2030年市場規(guī)模約90億元,2021—2025年復(fù)合增長率為156.8%�����,增速遠(yuǎn)超主動脈瓣置換市場�����。

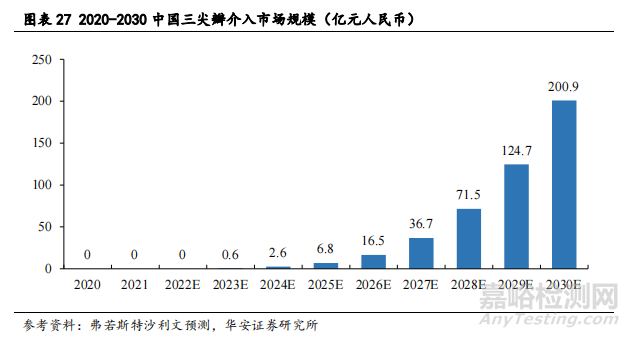

我國2030年TTV介入手術(shù)市場規(guī)模達(dá)200億元����,2030年手術(shù)量每年20萬例。根據(jù)弗若斯特沙利文數(shù)據(jù)����,預(yù)計2030年經(jīng)導(dǎo)管三尖瓣介入手術(shù)將增長至20萬例,2023年至2025年的復(fù)合年增長率為232.2%�����,2025年至2030年的復(fù)合年增長率為97.1%��。

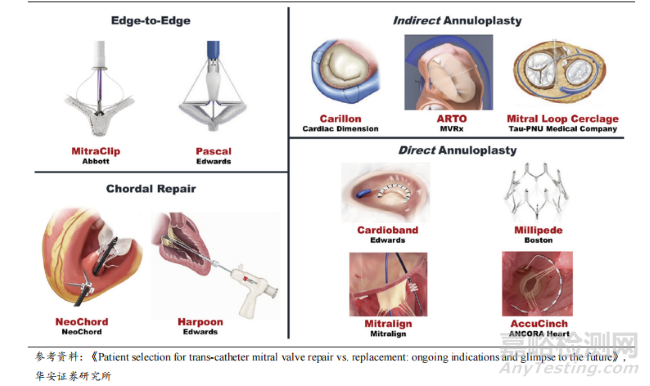

目前針對二/三尖瓣有以下幾種主流的治療術(shù)式:

(1)經(jīng)導(dǎo)管二尖瓣修復(fù)術(shù)(TMVr):根據(jù)技術(shù)原理可以分為以下幾類:①經(jīng)導(dǎo)管緣對緣二尖瓣修復(fù)術(shù)(TEER)��,代表產(chǎn)品包括MitraClip和PASCAL系統(tǒng)��,為國際主流的經(jīng)導(dǎo)管二尖瓣修復(fù)技術(shù)����。其余三種技術(shù)路徑市場很小:②經(jīng)導(dǎo)管間接二尖瓣環(huán)成形術(shù)�����;③經(jīng)導(dǎo)管二尖瓣人工腱索的置入��;④經(jīng)導(dǎo)管直接瓣環(huán)成形術(shù)。

(2)經(jīng)導(dǎo)管二尖瓣置換術(shù)(TMVR):類似TAVR��,經(jīng)外周血管或者經(jīng)心尖途徑�����,將人工瓣膜錨定在二尖瓣的病變位置��,國際現(xiàn)階段產(chǎn)品效果不理想�����,研發(fā)難度很大����。

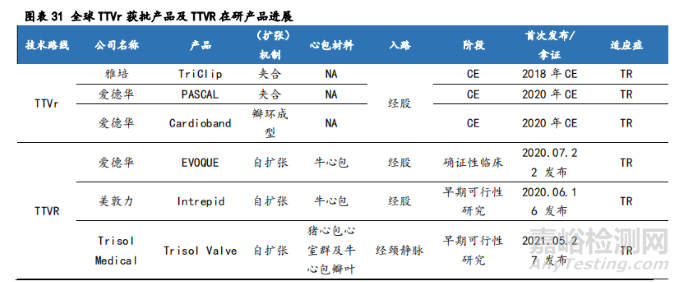

(3)經(jīng)導(dǎo)管三尖瓣置換/修復(fù)術(shù)(TTVR/r):原理類似TMVR,經(jīng)導(dǎo)管三尖瓣介入治療主要分為置換和修復(fù)兩大類��,多數(shù)為在研產(chǎn)品����,全球布局較晚��,研發(fā)難度較大��。

2.3.2 TMVr:TEER發(fā)展成熟,即將商業(yè)化

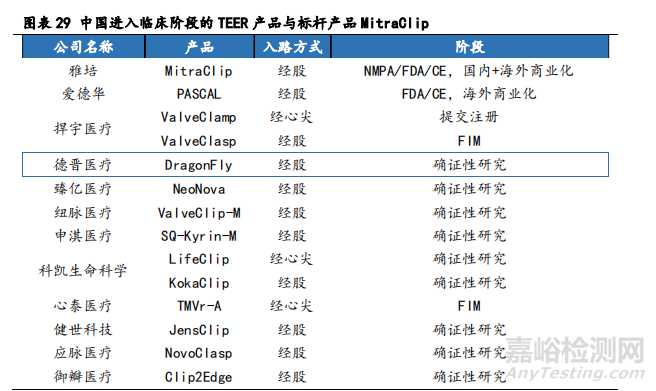

TEER目前發(fā)展較為成熟��,雅培的MitraClip全球累計植入15萬例����,并已率先在國內(nèi)商業(yè)化,截至2022年11月國內(nèi)總計突破500例植入��。國內(nèi)有20款產(chǎn)品在研����,11款產(chǎn)品已進(jìn)入臨床試驗階段,其中進(jìn)度最快的是德普醫(yī)療和捍宇醫(yī)療����,國內(nèi)TEER有望在2023年迎來大量產(chǎn)品獲批。瓣環(huán)成形�����、腱索植入難度大��,短期時間難以問世����。

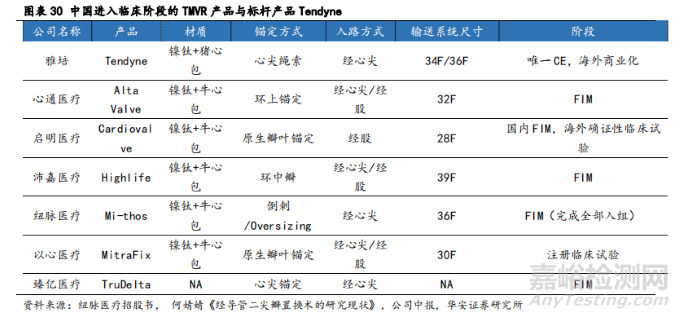

2.3.3 TMVR:國內(nèi)不遜海外����,有望率先突破

目前全球TMVR市場有20款產(chǎn)品在研�����,海外在研公司包括愛德華����、美敦力和雅培,其中僅有雅培Tendyne于2020年2月獲得CE認(rèn)證上市��,為全球TMVR標(biāo)桿產(chǎn)品��。國內(nèi)6款產(chǎn)品進(jìn)入臨床研究階段��。

2.3.4 TTVR/r:產(chǎn)品較為稀缺��,逐步攻克瓶頸

目前全球TTVr產(chǎn)品有3款拿到CE注冊證����,其余處于在研階段的產(chǎn)品眾多。TTVR尚無獲批產(chǎn)品��,在研產(chǎn)品有4款國產(chǎn)����,以健世科技的Lux-Valve進(jìn)度最快,佰仁和啟明緊隨其后�����。三尖瓣置換/修復(fù)產(chǎn)品國內(nèi)外研發(fā)進(jìn)度接近����,我們認(rèn)為在政策引導(dǎo)下,未來海外產(chǎn)品在國內(nèi)市場機會較小�����。

2.3.5 二/三尖瓣戰(zhàn)略布局:公司通過“合作+收購”迅速切入

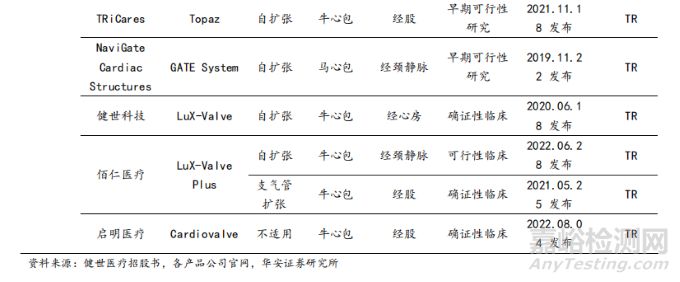

與德晉醫(yī)療開展合作�����。德晉醫(yī)療成立于2015年��,專注于二尖瓣和三尖瓣相關(guān)治療技術(shù)的研發(fā)��。德晉醫(yī)療產(chǎn)品包括:1)國內(nèi)首款經(jīng)股靜脈二尖瓣修復(fù)器械DragonFly-M����;2)中國首款經(jīng)股靜脈三尖瓣修復(fù)器械DragonFly-T����。

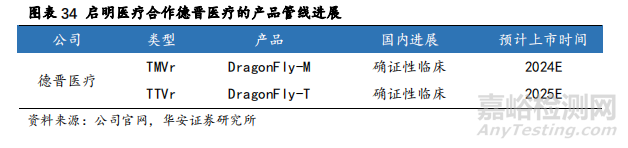

收購以色列創(chuàng)新結(jié)構(gòu)心公司Cardiovalve��。啟明醫(yī)療于2022年1月25日完成了對Cardiovalve的全資收購��。Cardiovalve系統(tǒng)是一款同時可治療二尖瓣反流和三尖瓣反流的經(jīng)導(dǎo)管介入瓣膜置換系統(tǒng)�����。該產(chǎn)品的優(yōu)勢在于:1)與同類產(chǎn)品相比����,其經(jīng)股靜脈的入路方式顯著提升了治療安全性;2)擁有4款型號����,最大規(guī)格的55mm設(shè)計在二尖瓣反流及三尖瓣反流治療上分別可覆蓋約95%及85%的患者人群;3)獨特的短瓣架設(shè)計可有效降低左室流出道梗阻風(fēng)險��。目前Cardiovalve已獲美國FDA授予的“突破性設(shè)備”稱號����,并進(jìn)入早期可行性研究(EFS)階段。截至2023年3月,Cardiovalve在歐洲TARGET CE確證性臨床入組20例�����。

2.4 配套管線為啟明創(chuàng)新治療平臺注入強大動能

Liwen RF 射頻消融系統(tǒng):肥厚型心肌病�����。啟明醫(yī)療通過收購諾誠醫(yī)療增加了肥厚型心肌病管線��。肥厚型心肌病(HCM)是全球范圍內(nèi)常見的遺傳性心血管疾病��,也是青少年和運動員心源性猝死(SCD)的首要原因����,我國患病率約為0.18%��,按此估算中國有超過200萬例HCM患者����。Liwen RF被用于治療HCM的優(yōu)點在于微創(chuàng),經(jīng)皮穿刺心肌��,創(chuàng)傷小�����,療效好,風(fēng)險低��,恢復(fù)快����。可調(diào)消融針能夠根據(jù)病灶厚度實時調(diào)節(jié)消融范圍大小�����,使得手術(shù)更加靈活�����、機動����、安全,能夠最大程度實現(xiàn)適形消融�����。目前臨床試驗中接受治療的患者均得到了創(chuàng)傷小��、恢復(fù)快、療效確切��、心功能顯著改善等臨床獲益����。截至2023年3月3日,該產(chǎn)品已完成國內(nèi)確證性臨床全部入組�����,預(yù)計將于2024年獲批��。

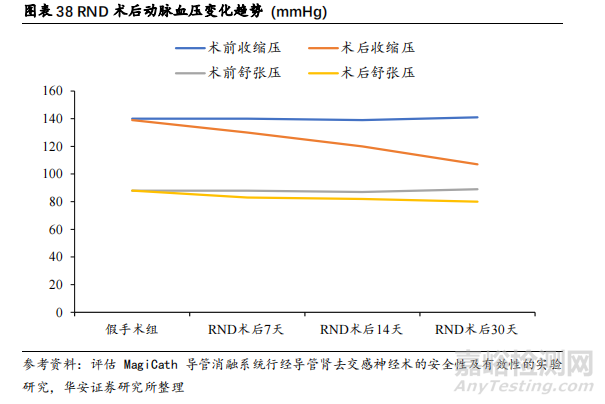

RDN(去腎交感神經(jīng)消融術(shù))治療頑固性高血壓��。啟明醫(yī)療與Healium成立合資企業(yè)����,通過超聲消融平臺Echomplish Platform探索RDN治療方式����。該方式治療高血壓的原理是基于血壓調(diào)節(jié)機制,通過對腎動脈血管壁上的交感神經(jīng)進(jìn)行消融��,切斷神經(jīng)信號傳遞��,以達(dá)到降低血壓的目的。已有臨床研究表明�����,RDN療法在治療未控制或頑固性高血壓方面具有顯著的安全性和有效性����。通過RDN方式治療高血壓,最大的獲益人群是頑固性高血壓患者��。同時��,RDN也為口服藥物依從性差的高血壓患者提供了一種替代療法�����。

3�����、國內(nèi)首家瓣膜出海��,TPVR初戰(zhàn)告捷

3.1 對標(biāo)愛德華成長路徑����,啟明有跡可循

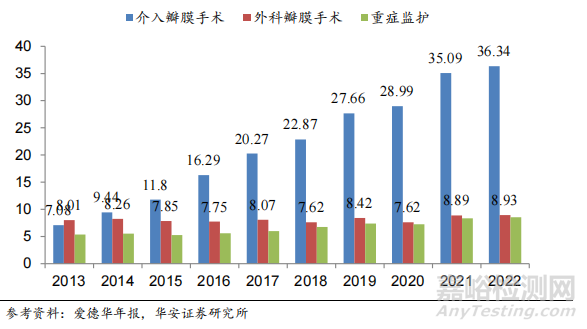

收購TAVR業(yè)務(wù)助推愛德華成為全球結(jié)構(gòu)性心臟病龍頭企業(yè)����。2004年��,愛德華生命科學(xué)以1.55億美元完成對以色列介入主動脈瓣膜技術(shù)公司PVT的收購��,將其TAVR業(yè)務(wù)與愛德華的內(nèi)部部門整合����,并于2007年在歐洲推出全球第一個商業(yè)化TAVR產(chǎn)品,由此進(jìn)入發(fā)展快車道�����。2013—2022年����,愛德華營收增長主要來源為TAVR產(chǎn)品��,愛德華2022年外科瓣和介入瓣營業(yè)收入總計45.27億美元�����,其中介入瓣營收36.34億美元��,TAVR占比80%。參考國際巨頭成長路徑����,我們認(rèn)為啟明醫(yī)療擴張商業(yè)版圖的路線與愛德華相似,均通過自研��、合作和收購等方式擴張版圖��。

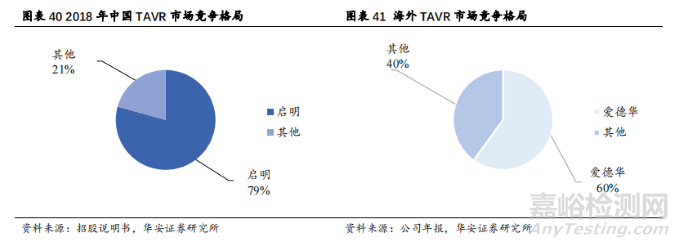

先發(fā)優(yōu)勢明顯��,或成中國“愛德華”�����。當(dāng)前階段��,中國TAVR市場高缺口��、低滲透�����,滲透率僅為0.15%�����,遠(yuǎn)低于海外市場水平(1.18%)。預(yù)計增長空間非常廣闊����。分析對比海內(nèi)外TAVR市場競爭格局,啟明醫(yī)療為國內(nèi)首家獲批�����,占據(jù)絕對先發(fā)優(yōu)勢�����,第一代TAVR剛上市市場份額高達(dá)79%�����,愛德華在全球TAVR市場份額為60%����。參照愛德華公司的國際經(jīng)驗�����,我們認(rèn)為啟明醫(yī)療將憑借先發(fā)優(yōu)勢獲得高速增長�����。

二/三尖瓣未來市場遠(yuǎn)超TAVR,公司快速切入布局�����。根據(jù)弗若斯特沙利文預(yù)計到2030年�����,全球二��、三尖瓣市場規(guī)模將達(dá)到174億美元(約合人民幣1170億元)��,是TAVR市場的3~4倍����,是未來各大心血管巨頭的必爭之地。啟明醫(yī)療與愛德華路徑相似����,通過收購在此賽道領(lǐng)先的Cardiovalve公司、與德晉醫(yī)療開展合作等迅速切入該賽道��。

3.2 海外競爭差異化��,國際化戰(zhàn)績初戰(zhàn)告捷

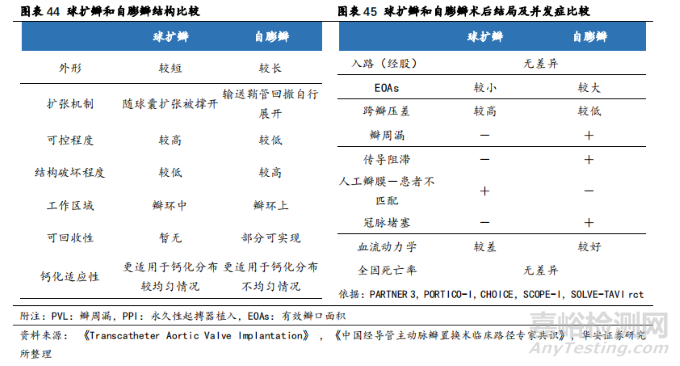

獨特的自膨瓣為啟明在歐洲地區(qū)帶來差異化優(yōu)勢。啟明醫(yī)療的VenusP-Valve產(chǎn)品是歐洲市場目前唯一一個使用自膨脹式TPVR產(chǎn)品����,對比同市場愛德華、美敦力等巨頭的球擴式產(chǎn)品具有多種優(yōu)勢�����。例如����,球擴瓣的瓣膜外形短小,適用性不高����,只能覆蓋特殊解剖結(jié)構(gòu)的患者(約15%—20%的患者),而自膨瓣范圍較大的瓣膜直徑設(shè)計更加符合大眾患者的需求����。球擴瓣與自膨瓣的對比如下。

啟明國際化初具成果�����。2021年是啟明醫(yī)療國際化元年�����,VenusP-Valve在未商業(yè)化時便出于人道主義救助臨床使用近300例�����,目前已在歐洲多地進(jìn)行廣泛商業(yè)化使用�����。同時����,啟明借助VenusP-Valve獲得歐盟CE MDR認(rèn)證成功,繼續(xù)推進(jìn)該產(chǎn)品在美國�����、日本的臨床研究����。

3.3 “瓣膜出海”坡長厚雪,啟明出奇制勝

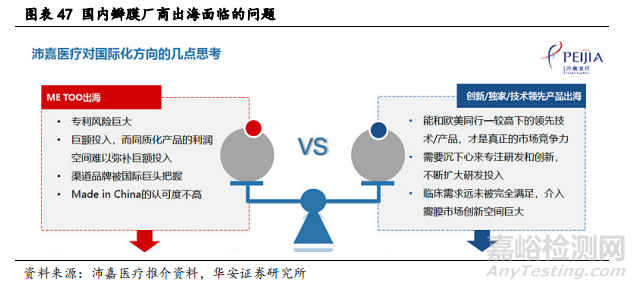

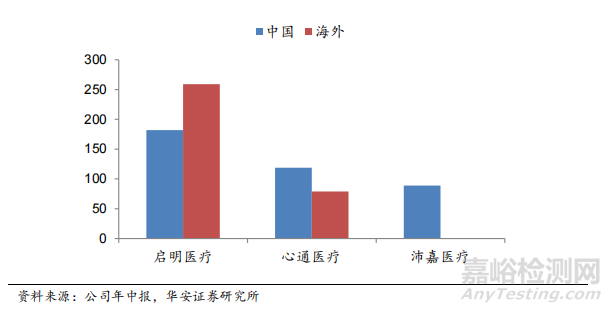

Me-too類瓣膜出海面臨多重困難�����。瓣膜“出海”一直是國內(nèi)各大瓣膜廠商重要戰(zhàn)略之一,心通��、沛嘉公司均在國外市場有所布局����。但根據(jù)歷史經(jīng)驗,國內(nèi)廠商在產(chǎn)品銷出海外時時常面臨專利訴訟��、入不敷出�����、水土不服的問題�����。根據(jù)啟明國際化的戰(zhàn)略����,我們認(rèn)為啟明國際化戰(zhàn)略能改善多個層面的難題。

公司重視知識產(chǎn)權(quán)布局�����,高筑專利壁壘。截至2022年6月����,啟明醫(yī)療在海外申請及授權(quán)專利452件�����,已授權(quán)專利259件����,遙遙領(lǐng)先于國內(nèi)其他廠商。專利覆蓋了中國��、美國�����、歐盟��、日本����、加拿大、俄羅斯����、印度��、巴西等國家��,覆蓋程度達(dá)到75%����。同時公司在國際多地布局研發(fā)中心�����,目前擁有杭州��、美國��、以色列三大研發(fā)基地�����,由富有專業(yè)經(jīng)驗和創(chuàng)新能力的成員組成�����。

借助創(chuàng)新型產(chǎn)品VenusP-Valve成功切入歐洲市場�����。啟明醫(yī)療擁有歐洲唯一一款自膨式TPVR產(chǎn)品,相較于發(fā)展成熟的外科瓣市場�����、具有愛德華等壟斷巨頭的TAVR市場����、前景尚不明朗的三尖瓣市場����,TPVR作為小眾、細(xì)分且競爭格局良好的市場�����,更適合于作為啟明醫(yī)療進(jìn)軍國際化的切入點����。啟明醫(yī)療有望借助VenusP-Valve的成功打通渠道、樹立品牌形象和發(fā)展國際經(jīng)銷團(tuán)隊����,為未來Cardiovalve產(chǎn)品的在國際市場的商業(yè)化打好基礎(chǔ)�����。

4��、盈利預(yù)測與投資建議

4.1 盈利預(yù)測與估值分析

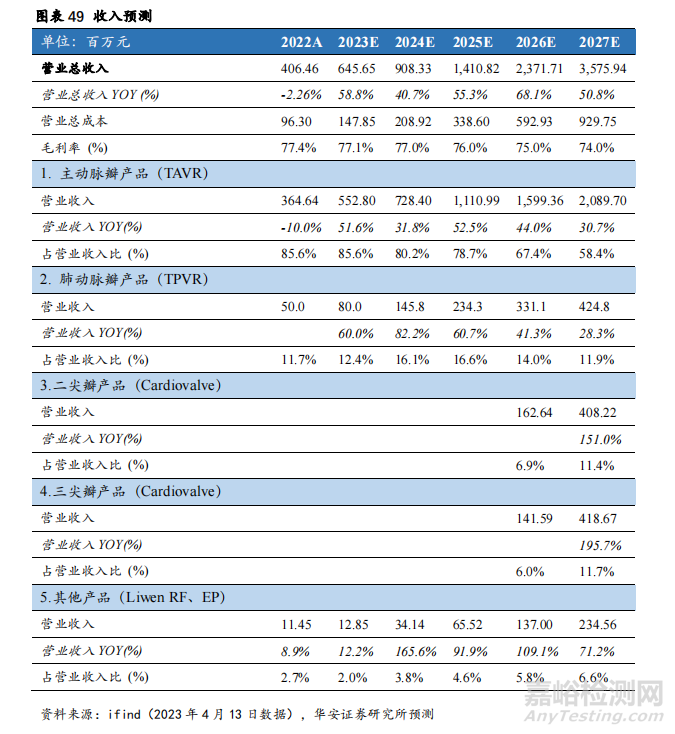

收入預(yù)測

(1)經(jīng)導(dǎo)管主動脈瓣置換業(yè)務(wù)

我們預(yù)計公司TAVR業(yè)務(wù)2023—2025年營業(yè)收入實現(xiàn)快速增長��,基于以下推測:1)2023年疫情擾動消除�����。TAVR手術(shù)尚未發(fā)展成熟����,手術(shù)難度較大����,因此大部分植入量源自于省會城市三級醫(yī)院,我們預(yù)計在2022年全年手術(shù)量下調(diào)的基礎(chǔ)上����,2023年植入量反彈式快速增長。2)公司是國內(nèi)最早獲批并實現(xiàn)TAVR商業(yè)化的心臟瓣膜龍頭企業(yè)��,市場占有率約40%��,居全國第一,我們看好公司在未來保持市場份額����,發(fā)揮先發(fā)優(yōu)勢。3)公司TAVR產(chǎn)品迭代迅速����,目前已有3款產(chǎn)品上市,還有2款第三代TAVR處于確證性臨床試驗階段��,其中Venus-Vitae已于2023年在阿根廷獲批上市����,隨著未來TAVR新產(chǎn)品在海外市場陸續(xù)獲批��,有望帶來銷售額增量����。綜上,我們預(yù)計公司2023—2025年TAVR植入量快速增長����,2023—2025年TAVR收入分別實現(xiàn)5.53億元、7.28億元����、11.11億元����,營業(yè)收入同比增長51.6%�����、31.8%����、52.5%。

(2)經(jīng)導(dǎo)管肺動脈瓣置換業(yè)務(wù)

我們預(yù)計公司TPVR業(yè)務(wù)在2023—2025年呈現(xiàn)快速增長趨勢��,基于以下原因:1)公司TPVR產(chǎn)品(VenusP-Valve)為國內(nèi)獨家產(chǎn)品�����,填補了治療空白����。2)公司TPVR產(chǎn)品于2022年在歐洲獲批CE MDR注冊許可,有望在2023年海外市場實現(xiàn)快速放量��。我們看好公司2023—2025年TPVR收入分別實現(xiàn)8000萬元、1.46億元��、2.34億元��,2023—2025年營業(yè)收入同比增長60.0%��、82.2%��、60.7%��。

(3)經(jīng)導(dǎo)管二尖瓣����、三尖瓣介入業(yè)務(wù)

我們看好德晉醫(yī)療二尖瓣介入產(chǎn)品DragonFly,以及二/三尖瓣置換產(chǎn)品Cardiovalve于2026年國內(nèi)海外同步上市��,并實現(xiàn)快速增長��。我們預(yù)期公司2030年二/三尖瓣產(chǎn)品收入有望分別實現(xiàn)16.22億元��、31.65億元�����。

(4)其他產(chǎn)品

我們預(yù)計公司非核心產(chǎn)品如Liwen����、EP等產(chǎn)品2023—2025年營業(yè)收入分別實現(xiàn)1285萬元、3414萬元����、6552萬元,營業(yè)收入同比增長12.2%��、165.6%�����、91.9%����。

綜上所述,我們預(yù)計公司2023—2025年營業(yè)收入有望分別實現(xiàn)6.46億元����、9.08億元、14.11億元�����,同比增長58.8%�����、40.7%、55.3%��,歸母凈虧損8.38億元����、5.81億元、3.49億元�����。

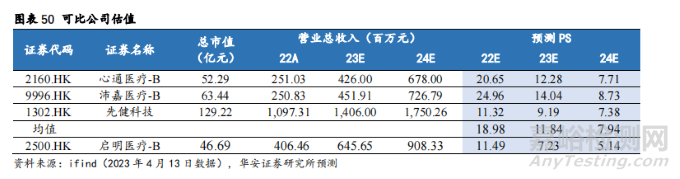

可比公司估值

我們選取了國內(nèi)主營業(yè)務(wù)涉及結(jié)構(gòu)性心臟病/心血管疾病業(yè)務(wù)的可比公司:沛嘉醫(yī)療��、心通醫(yī)療�����、先健科技�����?�?紤]到公司尚未盈利��,我們采取港股可比公司市銷率(PS)均值作為啟明醫(yī)療的估值參照:截至2023年4月13日����,H股可比公司2022-2024年平均PS為19/12/8倍,我們預(yù)測公司2022-2024年P(guān)S為11.49/7.23/5.14倍����。