本篇文章從六大層面全面分析康復(fù)醫(yī)療市場(chǎng)發(fā)展以及細(xì)分領(lǐng)域的技術(shù)應(yīng)用�。

一、報(bào)告背景及結(jié)論

1. 行業(yè)潛力大�,康復(fù)醫(yī)療滲透率低

中國(guó)是康復(fù)需求最大的國(guó)家?;邶嫶蟮娜丝诩夹g(shù)�,在老年人護(hù)理康復(fù)、慢病殘障人群�、產(chǎn)后康復(fù)�、重疾康復(fù)等領(lǐng)域具備巨大的康復(fù)需求�。我國(guó)各級(jí)醫(yī)院康復(fù)資源的尚未完善配置,且醫(yī)聯(lián)體建設(shè)仍在完善階段�。因此,我國(guó)大部分省市的三級(jí)康復(fù)體系仍處在觀望和規(guī)劃階段�,尚未發(fā)揮作用。二級(jí)綜合醫(yī)院�、康復(fù)醫(yī)院以及基層醫(yī)療機(jī)構(gòu)分配到的資源仍供不應(yīng)求,存在康復(fù)機(jī)構(gòu)和人員不足�、轉(zhuǎn)診機(jī)制不明確、醫(yī)保覆蓋面小等問(wèn)題�。總體上�,康復(fù)醫(yī)療的滲透率仍處于低位。

2. 康復(fù)器械技術(shù)迭代加速�,新技術(shù)促進(jìn)康復(fù)醫(yī)療發(fā)展

傳統(tǒng)的康復(fù)器械主要是指通過(guò)聲、光�、電、磁�、熱、力等物理因子作用于人體�,以達(dá)到保健、預(yù)防�、治療疾病和功能恢復(fù)目的的設(shè)備,技術(shù)門(mén)檻偏低,競(jìng)爭(zhēng)激烈�,市場(chǎng)格局較為分散,國(guó)內(nèi)最大的廠家收入規(guī)模不超10億�。

近年隨著人工智能�、互聯(lián)網(wǎng)、數(shù)字科技等新興技術(shù)發(fā)展�,自動(dòng)化、智能化�、數(shù)字化的科技類(lèi)產(chǎn)品逐漸在康復(fù)器械領(lǐng)域得到應(yīng)用,能夠?yàn)榛颊咛峁└涌茖W(xué)�、高效、便利�、智能、人性化的解決方案�。

3.降低成本是智能康復(fù)器械打開(kāi)市場(chǎng)的關(guān)鍵

康復(fù)器械與智能的結(jié)合能夠維患者提供極佳的康復(fù)效果,但是目前普遍的問(wèn)題是成本太高�。無(wú)論是外骨骼機(jī)器人�、智能假肢還是其他智能康復(fù)系統(tǒng),最大的問(wèn)題是價(jià)格昂貴�,動(dòng)輒數(shù)萬(wàn)或數(shù)十萬(wàn)的價(jià)格,在醫(yī)保支付體系未建立條件下�,目前只是大醫(yī)院或者富有人群具備支付能力。如若不能降低成本,勢(shì)必導(dǎo)致治療費(fèi)用大幅度提升,康復(fù)機(jī)器人將很難在民眾中普及�。機(jī)器人設(shè)備能夠提升康復(fù)效果并降低醫(yī)療成本與治療費(fèi)用,這才能讓康復(fù)機(jī)器人被廣泛采用。

另外,目前的智能化�、自動(dòng)化等新興技術(shù)還多應(yīng)用于運(yùn)動(dòng)、助行�、助聽(tīng)等領(lǐng)域,在其他康復(fù)領(lǐng)域如失能人群的護(hù)理(助浴�、大小便智能護(hù)理)等,存在很多行業(yè)痛點(diǎn)和市場(chǎng)機(jī)會(huì)�。

對(duì)于相對(duì)傳統(tǒng)的康復(fù)器械,關(guān)注技術(shù)開(kāi)發(fā)能力�、產(chǎn)品線豐富度、以及市場(chǎng)渠道能力�;對(duì)于康復(fù)機(jī)器人領(lǐng)域,關(guān)注成本控制能力�;總體上,關(guān)注在助行�、助聽(tīng)、助浴�、助眠、護(hù)理等細(xì)分領(lǐng)域的新技術(shù)應(yīng)用�。

二、康復(fù)行業(yè)概述

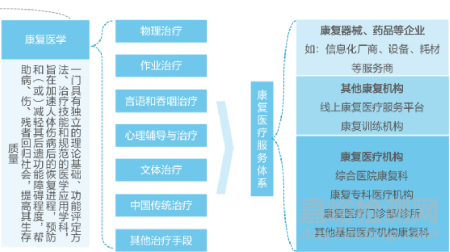

(一)康復(fù)醫(yī)學(xué)

康復(fù)醫(yī)學(xué)是一門(mén)研究殘疾人及患者康復(fù)的醫(yī)學(xué)應(yīng)用學(xué)科�,與預(yù)防醫(yī)學(xué)、臨床醫(yī)學(xué)�、保健醫(yī)學(xué)并稱(chēng)為“現(xiàn)代四大醫(yī)學(xué)”。它是一門(mén)運(yùn)用多學(xué)科手段促進(jìn)殘疾人及患者康復(fù)的醫(yī)學(xué)學(xué)科�,通過(guò)研究有關(guān)功能障礙的預(yù)防�、評(píng)定和處理(治療�、訓(xùn)練)等問(wèn)題,以消除和減輕人的功能障礙�,彌補(bǔ)和重建人的功能缺失,從而改善和提高人的各方面功能�。

圖:康復(fù)醫(yī)學(xué)概覽

資料來(lái)源:億歐智庫(kù)

康復(fù)醫(yī)學(xué)覆蓋病種領(lǐng)域廣泛,終端受益者主要涵蓋了老年人�、殘疾人�、兒童、疾病人群�、產(chǎn)后女性等群體,是一門(mén)多元交叉的學(xué)科�,因此,需要多學(xué)科配合聯(lián)動(dòng)�,并不斷與相關(guān)學(xué)科結(jié)合產(chǎn)生新的亞學(xué)科從而實(shí)現(xiàn)全面康復(fù)的目標(biāo),具有極強(qiáng)的綜合性�。康復(fù)醫(yī)學(xué)從功能評(píng)估�、康復(fù)目標(biāo)的擬訂、治療訓(xùn)練�、復(fù)查、修訂方案到最后的病情總結(jié)�,串聯(lián)了患者康復(fù)的全過(guò)程。其治療手段多樣�,包括物理治療、運(yùn)動(dòng)療法、言語(yǔ)治療�、心理治療等,致力于幫助患者恢復(fù)生活能力�,減輕家庭和社會(huì)負(fù)擔(dān),重返社會(huì)并參與社會(huì)經(jīng)濟(jì)生產(chǎn)�,實(shí)現(xiàn)全面康復(fù)的目標(biāo)。

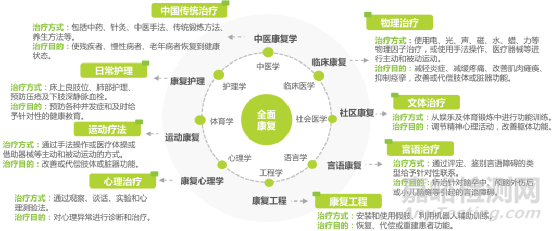

圖:康復(fù)醫(yī)學(xué)和多學(xué)科的交叉融合

資料來(lái)源:艾瑞咨詢(xún)研究院

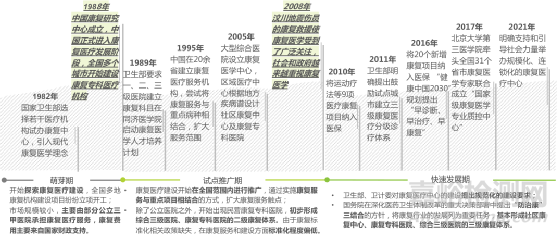

我國(guó)康復(fù)醫(yī)療行業(yè)起步較晚�,中國(guó)康復(fù)醫(yī)療的發(fā)展始于20世紀(jì)80年代,起步較美國(guó)相比晚了60余年�。是改革開(kāi)放后從國(guó)外引進(jìn)現(xiàn)代新學(xué)科的碩果之一。1988年之前�,我國(guó)康復(fù)醫(yī)療行業(yè)開(kāi)始起步,一些大型三級(jí)醫(yī)院開(kāi)始設(shè)立康復(fù)醫(yī)學(xué)科�。1988年我國(guó)成立中國(guó)康復(fù)研究中心,接下來(lái)的十幾年里�,我國(guó)康復(fù)醫(yī)療產(chǎn)業(yè)在全國(guó)多個(gè)地區(qū)開(kāi)始設(shè)立康復(fù)服務(wù)機(jī)構(gòu)。我國(guó)康復(fù)醫(yī)療真正開(kāi)始快速發(fā)展是在2008年之后�,汶川地震導(dǎo)致康復(fù)需求激增,康復(fù)干預(yù)凸顯了康復(fù)醫(yī)學(xué)的意義與重要作用�,大大提高了我國(guó)對(duì)加快發(fā)展中國(guó)康復(fù)醫(yī)學(xué)事業(yè)的重視和扶持程度。

圖:我國(guó)康復(fù)醫(yī)療的發(fā)展歷程

(二)行業(yè)產(chǎn)業(yè)鏈

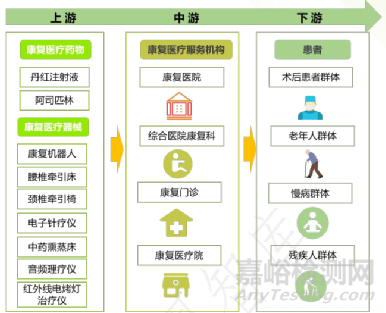

康復(fù)醫(yī)學(xué)在綜合醫(yī)院中具有明顯的應(yīng)用價(jià)值�,能有效加快患者康復(fù)進(jìn)程,顯著降低致殘率和致死率�。康復(fù)醫(yī)療產(chǎn)業(yè)鏈大致分三部分:

上游為康復(fù)醫(yī)療所需的藥物和康復(fù)醫(yī)療器械生產(chǎn)商�,其中�,康復(fù)器械指在康復(fù)醫(yī)療中用于康復(fù)訓(xùn)練與治療�、輔助人體功能提高或代償?shù)钠骶撸?/span>

中游為康復(fù)醫(yī)療機(jī)構(gòu),以及部分出售康復(fù)藥物及器械的零售藥店等機(jī)構(gòu)�,其中,康復(fù)醫(yī)療機(jī)構(gòu)可分為康復(fù)醫(yī)院(康復(fù)專(zhuān)科醫(yī)院)�、康復(fù)科(綜合醫(yī)院中的康復(fù)科)、康復(fù)門(mén)診(康復(fù)診所)�、康復(fù)醫(yī)療院、準(zhǔn)康復(fù)醫(yī)療機(jī)構(gòu)(如長(zhǎng)期留治機(jī)構(gòu)�、病殘護(hù)理院等)等,提供康復(fù)護(hù)理�、骨關(guān)節(jié)康復(fù)�、心肺康復(fù)、聽(tīng)力視力康復(fù)等各項(xiàng)服務(wù)�;

下游是需要接受康復(fù)治療的患者,包括術(shù)后患者群體�、老年人群體、慢病群體以及殘疾人群體等�。

圖:康復(fù)醫(yī)療產(chǎn)業(yè)鏈

資料來(lái)源:健康界研究院分析

(三)我國(guó)康復(fù)醫(yī)療體系

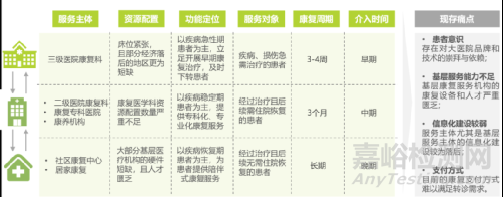

2011 年頒布的《關(guān)于開(kāi)展建立完善康復(fù)醫(yī)療服務(wù)體系試點(diǎn)工作的通知》明確提出我國(guó)將要學(xué)習(xí)發(fā)達(dá)國(guó)家,建立完善的三級(jí)康復(fù)醫(yī)療體系�,即:(1)急性期:綜合醫(yī)院(2)康復(fù)期:康復(fù)醫(yī)院(3)長(zhǎng)期隨訪期:社區(qū)醫(yī)院的三級(jí)康復(fù)醫(yī)療體系。

圖:我康復(fù)醫(yī)療三級(jí)服務(wù)體系

資料來(lái)源:艾瑞咨詢(xún)

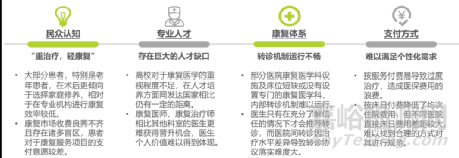

美國(guó)�、歐洲等發(fā)達(dá)國(guó)家的早期介入和三級(jí)康復(fù)體系已形成有序聯(lián)通,以綜合心臟康復(fù)轉(zhuǎn)介率為例�,可達(dá) 48.0% - 69.5%�。相比之下�,我國(guó)各級(jí)醫(yī)院康復(fù)資源的尚未完善配置,且醫(yī)聯(lián)體建設(shè)仍在完善階段�。因此,我國(guó)大部分省市的三級(jí)康復(fù)體系仍處在觀望和規(guī)劃階段�,尚未發(fā)揮作用。據(jù)衛(wèi)健委發(fā)布的《2019 中國(guó)衛(wèi)生健康統(tǒng)計(jì)年鑒》顯示�,2018 年,全國(guó)康復(fù)醫(yī)院數(shù)量為 637 家�,與綜合醫(yī)院 19,693 家的數(shù)量相比,僅占比 3%�,存在巨大缺口。二級(jí)綜合醫(yī)院�、康復(fù)醫(yī)院以及基層醫(yī)療機(jī)構(gòu)分配到的資源仍供不應(yīng)求,存在康復(fù)機(jī)構(gòu)和人員不足�、轉(zhuǎn)診機(jī)制不明確、醫(yī)保覆蓋面小等問(wèn)題�。我國(guó)康復(fù)醫(yī)療體系尚有極大發(fā)展空間。

等級(jí)醫(yī)院需要承擔(dān)急性期�、亞急性期的康復(fù)服務(wù)。然而�,由于各地區(qū)和醫(yī)院對(duì)康復(fù)科的重視程度不一,康復(fù)資源的缺口較大�。2018年隨著康復(fù)熱潮的退散,綜合醫(yī)院康復(fù)病房的配置率下降至28.46%�;而我國(guó)公立專(zhuān)科康復(fù)醫(yī)院的數(shù)量到2020年也僅有166家�。與此同時(shí)�,公立醫(yī)院雖然整體實(shí)力強(qiáng),但重點(diǎn)收治神經(jīng)康復(fù)和骨關(guān)節(jié)康復(fù)的患者�,對(duì)于其他心臟康復(fù)、腫瘤康復(fù)的患者收治比例較少�。然而,根據(jù)柳葉刀發(fā)布的2019年全球疾病負(fù)擔(dān)數(shù)據(jù)顯示�,全球?qū)祻?fù)服務(wù)的需求中除了骨關(guān)節(jié)肌肉外,感覺(jué)系統(tǒng)障礙�、精神障礙等康復(fù)需求也較大。

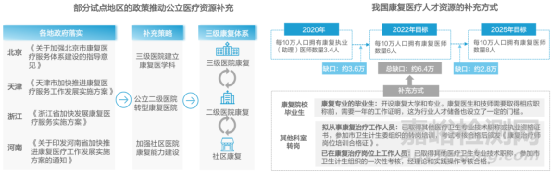

2021年6月《加快推進(jìn)康復(fù)醫(yī)療工作發(fā)展意見(jiàn)的通知》中提到�,力爭(zhēng)到 2022年,每 10萬(wàn)人口康復(fù)醫(yī)師達(dá)到 6 人�、康復(fù)治療師達(dá)到 10人。到2025年�,每10萬(wàn)人口康復(fù)醫(yī)師達(dá)到8人�、康復(fù)治療師達(dá)到12人。根據(jù)測(cè)算�,目前我國(guó)每10萬(wàn)人口康復(fù)醫(yī)師為2.2人、康復(fù)治療師為4.3人�,專(zhuān)業(yè)人才十分缺乏。此外�,院內(nèi)和院間轉(zhuǎn)診機(jī)制運(yùn)行不暢,支付方式缺乏個(gè)性化等因素制約了康復(fù)醫(yī)療進(jìn)一步發(fā)展�。因此�,提升民眾認(rèn)知�,培養(yǎng)專(zhuān)業(yè)人才,頂層設(shè)計(jì)推動(dòng)康復(fù)體系與支付方式變革�,是促進(jìn)康復(fù)醫(yī)療發(fā)展的重要舉措。

圖:康復(fù)醫(yī)療行業(yè)主要痛點(diǎn)

資料來(lái)源:艾瑞咨詢(xún)

(四)行業(yè)政策

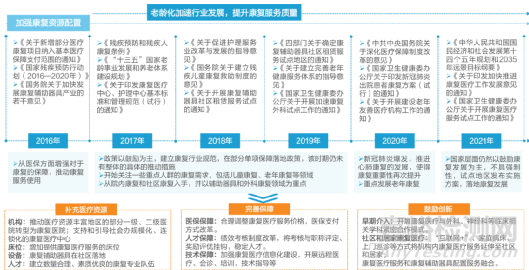

近年來(lái)為推動(dòng)康復(fù)產(chǎn)業(yè)發(fā)展,國(guó)家陸續(xù)出臺(tái)康復(fù)醫(yī)療相關(guān)政策�。

資料來(lái)源:億歐智庫(kù)

試點(diǎn)省市發(fā)布實(shí)施方案,以公立為主�,逐步補(bǔ)充亞急性期、慢性期康復(fù)機(jī)構(gòu)和人才資源�。試點(diǎn)地區(qū)積極發(fā)布較為具體的實(shí)施方案,補(bǔ)充公立康復(fù)資源�,推動(dòng)康復(fù)科建設(shè)與二級(jí)醫(yī)院轉(zhuǎn)型,以逐步補(bǔ)充亞急性期康復(fù)機(jī)構(gòu)�,以及穩(wěn)定期康復(fù)資源,完善三級(jí)康復(fù)醫(yī)療體系的基礎(chǔ)建設(shè)�。鼓勵(lì)院校開(kāi)設(shè)康復(fù)專(zhuān)業(yè),要求衛(wèi)健委建立康復(fù)人才培養(yǎng)和轉(zhuǎn)崗等機(jī)制以補(bǔ)充人才�。

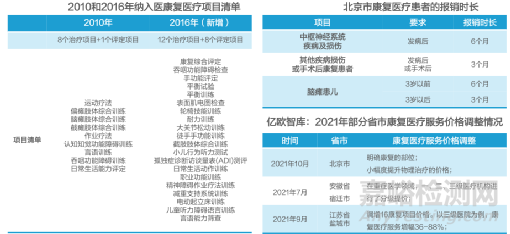

支付問(wèn)題極大限制了我國(guó)康復(fù)醫(yī)療行業(yè)的發(fā)展。對(duì)此�,伴隨改革實(shí)施,康復(fù)醫(yī)療的支付難題得到緩解�。康復(fù)醫(yī)療的醫(yī)保內(nèi)項(xiàng)目有所增�,2016年的醫(yī)保內(nèi)康復(fù)醫(yī)療項(xiàng)目相對(duì)于2010版,新增了20個(gè)�;同時(shí)�,部分地區(qū)調(diào)增康復(fù)類(lèi)醫(yī)療服務(wù)價(jià)格�,以更好地體現(xiàn)醫(yī)務(wù)人員的技術(shù)勞務(wù)價(jià)值。

資料來(lái)源:億歐智庫(kù)

三�、康復(fù)醫(yī)療器械

(一)行業(yè)概述

康復(fù)醫(yī)療器械是指在康復(fù)醫(yī)療中用于評(píng)估、訓(xùn)練與治療�,能夠幫助患者評(píng)估并提高身體機(jī)能、恢復(fù)身體力量�、彌補(bǔ)功能缺陷的醫(yī)療設(shè)備??祻?fù)醫(yī)療器械是康復(fù)醫(yī)療必需的儀器設(shè)備,也是各級(jí)康復(fù)醫(yī)療機(jī)構(gòu)開(kāi)展診療活動(dòng)的必備條件�,在康復(fù)醫(yī)療以及現(xiàn)代醫(yī)療事業(yè)中具有重要的作用。

康復(fù)醫(yī)療器械按照作用方式的不同�,又可以分為物理治療設(shè)備、運(yùn)動(dòng)訓(xùn)練設(shè)備�、評(píng)估判斷設(shè)備三個(gè)大類(lèi):①物理治療設(shè)備是指應(yīng)用聲、光�、電、磁�、熱�、力等物理因子作用于人體,以達(dá)到保健�、預(yù)防、治療疾病和功能恢復(fù)目的的設(shè)備�;②運(yùn)動(dòng)訓(xùn)練設(shè)備是針對(duì)各種原因引起的運(yùn)動(dòng)和感覺(jué)功能障礙�,通過(guò)進(jìn)行肢體和感知訓(xùn)練�,協(xié)助患者最大限度恢復(fù)功能的設(shè)備;③評(píng)估判斷設(shè)備是通過(guò)一系列的評(píng)估方法對(duì)患者的各項(xiàng)功能進(jìn)行評(píng)估的設(shè)備�,能夠比較客觀地評(píng)定功能障礙的性質(zhì)和嚴(yán)重程度,幫助確定康復(fù)目標(biāo)�,制定切實(shí)可行的康復(fù)治療方案。

圖:康復(fù)醫(yī)療器械各分類(lèi)

資料來(lái)源:艾瑞咨詢(xún)

(二)行業(yè)規(guī)模

近年來(lái)�,在國(guó)家政策支持、人口老齡化進(jìn)程的加快�、慢性病患者數(shù)量逐年增加等因素的推動(dòng)下,我國(guó)康復(fù)醫(yī)療器械行業(yè)取得了較快發(fā)展�。據(jù)資料顯示,2021年我國(guó)康復(fù)醫(yī)療器械行業(yè)市場(chǎng)規(guī)模為450.3億元�,同比增長(zhǎng)17.6%。預(yù)計(jì)到2023年行業(yè)規(guī)模將增長(zhǎng)至615.7億元�。

圖:2017-2023年中國(guó)康復(fù)醫(yī)療器械行業(yè)市場(chǎng)規(guī)模情況

資料來(lái)源:公開(kāi)資料整理

康復(fù)醫(yī)療行業(yè)終端受益者主要涵蓋了老年人、慢性疾病患者�、殘疾人、術(shù)后功能障礙者�、產(chǎn)后功能障礙者、重疾人群等群體�。

1. 老年人市場(chǎng)

據(jù)國(guó)家統(tǒng)計(jì)局及萬(wàn)德數(shù)據(jù)統(tǒng)計(jì),2011年至2019年�,我國(guó) 60 歲及以上老年人口從1.85億人增加到2.54億人,占總?cè)丝诒戎貜?3.7%上升到18.1%。未來(lái)的 10 年�,中國(guó)的老齡化將更嚴(yán)重。老齡化的不斷加劇導(dǎo)致生活自理能力缺失的失能老人群體持續(xù)擴(kuò)大�,日常專(zhuān)業(yè)康復(fù)的需求量大且功能要求越來(lái)越高。

2. 慢性病患者市場(chǎng)

我國(guó)有 2 億多慢性病患者�,其中存在康復(fù)需求的超過(guò) 1,000 萬(wàn),因?yàn)榻煌?、工傷事故致殘的傷殘者,每年增量也達(dá) 100 多萬(wàn)�,其中大部分都存在康復(fù)需求。 目前�,醫(yī)院的康復(fù)資源覆蓋面小,現(xiàn)有康復(fù)醫(yī)療基礎(chǔ)設(shè)施建設(shè)尚未滿(mǎn)足迫切的市場(chǎng)需求�,特別是對(duì)于因患有各種慢性病而導(dǎo)致暫時(shí)性功能障礙人群的康復(fù)需求不夠重視,造成 80%需要康復(fù)的人群得不到康復(fù)治療�。

3. 殘障市場(chǎng)

據(jù)中國(guó)殘聯(lián)發(fā)布的《2018 年中國(guó)殘疾人事業(yè)發(fā)展統(tǒng)計(jì)公報(bào)》,2018 年1,074.7萬(wàn)殘疾兒童及持證殘疾人得到基本康復(fù)服務(wù)�,其中得到康復(fù)服務(wù)的持證殘疾人中,肢體殘疾人 592.3 萬(wàn)�、多重殘疾人 48.2 萬(wàn)。根據(jù)中國(guó)第二次全國(guó)殘疾人樣本調(diào)查顯示�,全國(guó)殘疾人總?cè)藬?shù)為 8,502 萬(wàn),其中肢體殘疾 2,472 萬(wàn)人�、多重殘疾人 1,386萬(wàn)人。據(jù)此測(cè)算�,截至 2018 年�,全國(guó)殘疾人口中雖已有 1,000 多萬(wàn)人次�、12%的比例享受到了基本康復(fù)服務(wù)�,但與 8,000 多萬(wàn)的總殘疾人口數(shù)量相比,依然是捉襟見(jiàn)肘�。全國(guó)仍至少有約 7,000 多萬(wàn)殘疾人口尚未享受到基本康復(fù)服務(wù)。

4. 產(chǎn)后康復(fù)市場(chǎng)

中國(guó)女性的很多疾病是因產(chǎn)后恢復(fù)不良引起各種亞健康障礙�,如乳腺炎、生殖系統(tǒng)疾病�、婦科病、子宮肌瘤等�,對(duì)一生的健康具有較大的影響。隨著人們生活水平的提高和對(duì)科學(xué)健康審美觀念的日益重視�,現(xiàn)代女性愈發(fā)重視產(chǎn)后生活質(zhì)量。但是�,目前為止,全國(guó)各個(gè)城市產(chǎn)后康復(fù)等服務(wù)項(xiàng)目遠(yuǎn)遠(yuǎn)不能滿(mǎn)足日益擴(kuò)大的母嬰護(hù)理市場(chǎng)需求�。

5. 重疾康復(fù)人群市場(chǎng)

在 2007 年,中國(guó)保險(xiǎn)行業(yè)協(xié)會(huì)與中國(guó)醫(yī)師協(xié)會(huì)聯(lián)合制定《重大疾病保險(xiǎn)的疾病定義使用規(guī)范》�,整理了25種“重大疾病”范圍,其中�,以惡性腫瘤、急性心肌梗塞�、腦中風(fēng)后遺癥、冠狀動(dòng)脈搭橋術(shù)�、重大器官移植術(shù)或造血干細(xì)胞移植術(shù)�、終末期腎病 6 種為核心�,還包括多個(gè)肢體缺失、急性或亞急性重癥肝炎�、癱瘓、嚴(yán)重腦損傷�、嚴(yán)重帕金森病和言語(yǔ)能力喪失等。

根據(jù)《2019 中國(guó)衛(wèi)生健康統(tǒng)計(jì)年鑒》�,2018 年公立醫(yī)院惡性腫瘤出院人次為338 萬(wàn)人,心腦血管病 568 萬(wàn)人�,再加上各種嚴(yán)重腎病、肝病以及接受器官移植等患者超千萬(wàn)人次�。重疾人群出院后,其健康狀況并不會(huì)自動(dòng)恢復(fù)至入院前狀態(tài)�,該類(lèi)人群亟需做康復(fù)治療,協(xié)助其重返社會(huì)�、重建生活,市場(chǎng)需求大�。

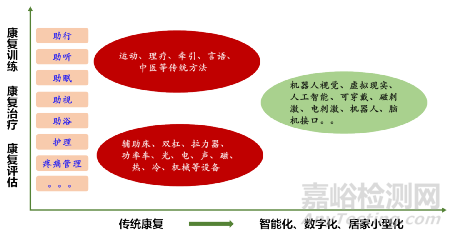

(三)技術(shù)發(fā)展趨勢(shì)

康復(fù)醫(yī)療器械向著智能化、數(shù)字化�、居家化小型化等方向發(fā)展。

1�、設(shè)備智能化

康復(fù)醫(yī)療器械主要用于機(jī)體功能有障礙的患者,因此康復(fù)醫(yī)療器械實(shí)現(xiàn)與患者之間的人機(jī)交互的智能化�、數(shù)字化功能具有重要意義。未來(lái)�,康復(fù)醫(yī)療器械將與智能傳感器�、物聯(lián)網(wǎng)�、大數(shù)據(jù)等技術(shù)融為一體,朝著智能化的方向發(fā)展�。同時(shí)�,智能人機(jī)交互的康復(fù)概念應(yīng)運(yùn)而生。網(wǎng)絡(luò)化康復(fù)醫(yī)療器械將實(shí)現(xiàn)輸出控制裝置與異地智能化裝置的通信�,實(shí)現(xiàn)遠(yuǎn)程溝通、遠(yuǎn)程醫(yī)療�,有利于提高患者康復(fù)鍛煉的積極性,有利于醫(yī)務(wù)人員跟進(jìn)患者的康復(fù)進(jìn)程�,提高康復(fù)治療的效果,實(shí)現(xiàn)醫(yī)療現(xiàn)代化�。

2、數(shù)字集成化

通過(guò)搭建設(shè)備物聯(lián)網(wǎng)和互聯(lián)網(wǎng)平臺(tái)�,能實(shí)現(xiàn)設(shè)備之間、設(shè)備與醫(yī)生�、治療師之間的信息互通,進(jìn)一步促進(jìn)聯(lián)合治療�、雙向轉(zhuǎn)診甚至遠(yuǎn)程醫(yī)療的落地,在三級(jí)診療體系下實(shí)現(xiàn)對(duì)患者全康復(fù)周期的管理和優(yōu)化�。同時(shí),平臺(tái)可以加強(qiáng)對(duì)設(shè)備質(zhì)量和安全性的智能化管控�,實(shí)現(xiàn)醫(yī)療資源的合理配置,提升醫(yī)療機(jī)構(gòu)設(shè)備管理效率�。

3�、居家化�、小型化,消費(fèi)級(jí)康復(fù)器械前景廣闊

在康復(fù)床位長(zhǎng)期不足�、人口老齡化加速、國(guó)民康復(fù)理念增強(qiáng)�、家庭可支配收入提升的背景下,居家康復(fù)醫(yī)療器 械迎來(lái)廣闊新藍(lán)海�。產(chǎn)品應(yīng)用領(lǐng)域包括慢病疼痛治療、護(hù)理�、助行、助眠�、助聽(tīng)、助視�、助浴等康復(fù)輔助器具。隨著小型簡(jiǎn)便的家用康復(fù)器械的普及�,患者將更便捷的居家實(shí)現(xiàn)預(yù)防、診斷�、保健、治療�、康復(fù)等功能。近年來(lái)陸續(xù)有廠商推出了消費(fèi)級(jí)的康復(fù)器械產(chǎn)品�,但總體存在品種少、價(jià)格高的問(wèn)題�。以幫助恢復(fù)行走的外骨骼機(jī)器人為例,價(jià)格都在 10 萬(wàn)元以上�,大部分患者只能通過(guò)租賃的方式使用�。

圖:康復(fù)醫(yī)療器械發(fā)展趨勢(shì)

四�、 康復(fù)器械細(xì)分領(lǐng)域

(一)康復(fù)機(jī)器人

康復(fù)機(jī)器人主要用于幫助因疾病而造成偏癱或者因意外傷害造成肢體運(yùn)動(dòng)障礙的人恢復(fù)提高運(yùn)動(dòng)能力??祻?fù)機(jī)器人作為一種自動(dòng)化設(shè)備可以幫患者進(jìn)行科學(xué)而又有效的康復(fù)訓(xùn)練,使患者的運(yùn)動(dòng)機(jī)能得到更好的恢復(fù)�。

康復(fù)機(jī)器人可以從不同角度進(jìn)行分類(lèi):按照功能目的,可粗略分為輔助/替代型�、訓(xùn)練/治療型等�;按照其針對(duì)的軀體部位,可分為上肢機(jī)器人�、下肢機(jī)器人和手部機(jī)器人;按照人機(jī)結(jié)合的方式�,可分為外骨骼式和嵌合式;按照其移動(dòng)方式�,可分為固定式和移動(dòng)式。

1. 外骨骼機(jī)器人

外骨骼機(jī)器人(Exoskeleton Robot)實(shí)質(zhì)上是一種可穿戴機(jī)器人�,即穿戴在操作者身體外部的一種機(jī)械機(jī)構(gòu),同時(shí)又融合了傳感�、控制、信息耦合�、移動(dòng)計(jì)算等機(jī)器人技術(shù),在為操作者提供了諸如保護(hù)、身體支撐等功能的基礎(chǔ)上�,還能夠在操作者的控制下完成一定的功能和任務(wù)。它的本質(zhì)是人機(jī)耦合的可穿戴式智能結(jié)構(gòu)�,原理是將人的智能與外部機(jī)械動(dòng)力裝置的機(jī)械能量結(jié)合在一起�,通過(guò)提供力量輔助和智能平臺(tái)實(shí)現(xiàn)增強(qiáng)人類(lèi)重物負(fù)荷能力�、行走運(yùn)動(dòng)能力等功能,主要應(yīng)用于醫(yī)療康復(fù)�、工業(yè)、戶(hù)外運(yùn)動(dòng)�、軍工等領(lǐng)域。根據(jù)提供力量支持的器官不同�,目前主流的外骨骼機(jī)器人從產(chǎn)品形態(tài)上分為三類(lèi):上肢外骨骼機(jī)器人,下肢外骨骼機(jī)器人和腰部外骨骼機(jī)器人�。

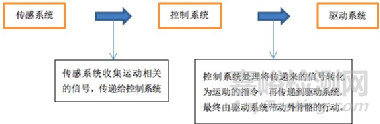

機(jī)器人外骨骼系統(tǒng)一般包括機(jī)械結(jié)構(gòu)、傳感部分�、動(dòng)力和傳動(dòng)部分、能源部分與控制部分�。具體功能實(shí)現(xiàn)路徑如下:

外骨骼機(jī)器人在功能設(shè)計(jì)、零部件材料�、結(jié)構(gòu)規(guī)劃等方面具有較強(qiáng)的特殊性,相關(guān)產(chǎn)品研發(fā)�、審批的周期較長(zhǎng)�,產(chǎn)品投入成本較高。目前國(guó)外主要的外骨骼機(jī)器人產(chǎn)品價(jià)格在2萬(wàn)美元以上�,國(guó)內(nèi)由于產(chǎn)品商業(yè)化程度較低,產(chǎn)品價(jià)格更是高居不下�,一般的康復(fù)型外骨骼機(jī)器人的單價(jià)在數(shù)十萬(wàn),其他小型康復(fù)外骨骼機(jī)器人市場(chǎng)價(jià)格也普遍在10萬(wàn)元以上。受限于高昂的價(jià)格�,目前外骨骼機(jī)器人市場(chǎng)集中于醫(yī)院、養(yǎng)老院等機(jī)構(gòu)�,這些機(jī)構(gòu)對(duì)康復(fù)外骨骼機(jī)器人有較強(qiáng)的需求,且對(duì)成本敏感度較低�。在工業(yè)領(lǐng)域,由于外骨骼機(jī)器人目前產(chǎn)生的經(jīng)濟(jì)效益有限�,在全世界范圍內(nèi)都缺乏大規(guī)模的應(yīng)用。

醫(yī)療康復(fù)領(lǐng)域�,中風(fēng)、腦癱�,帕金森等行動(dòng)能力受到影響的神經(jīng)退行性疾病龐大且迫切的市場(chǎng)需求。目前我國(guó)有康復(fù)科的綜合醫(yī)院約4000家�,以一家醫(yī)院平均購(gòu)買(mǎi)1-2臺(tái)設(shè)備,我國(guó)康復(fù)型外骨骼機(jī)器人存量需求是9000臺(tái)�,按照每臺(tái)30萬(wàn)-300萬(wàn)的價(jià)格�,存量市場(chǎng)規(guī)模大概在幾十億。

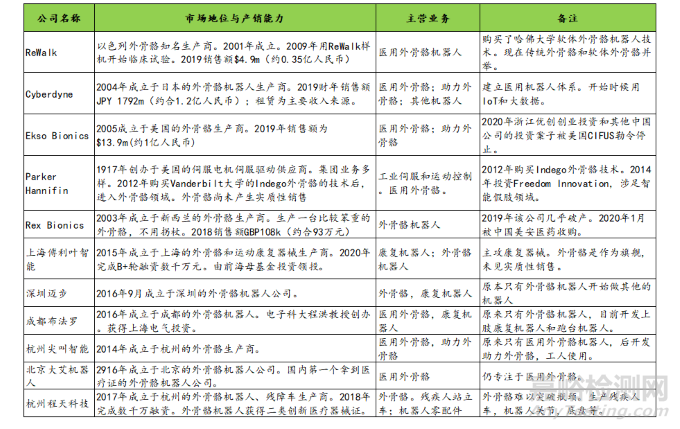

主要外骨骼機(jī)器人廠家總結(jié)如下:

2. 智能假肢

智能假肢主要包括膝關(guān)節(jié)假肢和踝關(guān)節(jié)假肢�。

膝關(guān)節(jié)假肢主要用于膝離斷、大腿截肢的患者�,一個(gè)完整的假肢包括了:接受腔、膝關(guān)節(jié)�、連桿和假腳(包括踝關(guān)節(jié)),其中接受腔和膝關(guān)節(jié)發(fā)揮著尤其重要的作用�。接受腔一般由假肢矯形公司手工制作。連桿和假腳是通用適配的�,高端的假腳具有彈性?xún)?chǔ)能的功效�,價(jià)格在數(shù)千元到上萬(wàn)元不等�。

膝關(guān)節(jié)是假肢的核心部件,由專(zhuān)門(mén)的假肢公司進(jìn)行生產(chǎn)�,中高端膝關(guān)節(jié)被國(guó)外壟斷,主要公司有:OttoBock(市占率50%左右�,主要產(chǎn)品為C-Leg)、Ossur(市占率22%�,主要產(chǎn)品為Rheo)、Endolite�、 Nabtesco、 Freedom等�。

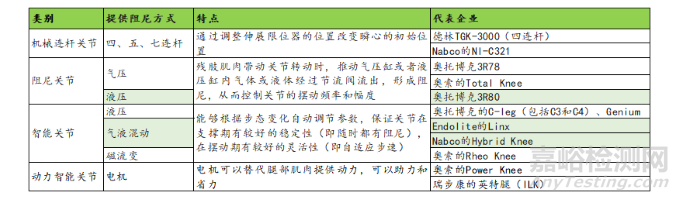

膝關(guān)節(jié)假肢根據(jù)提供阻尼方式不同,可分為機(jī)械連桿關(guān)節(jié)�、阻尼關(guān)節(jié)、智能關(guān)節(jié)和動(dòng)力智能關(guān)節(jié)�。

圖:膝關(guān)節(jié)假肢分類(lèi)

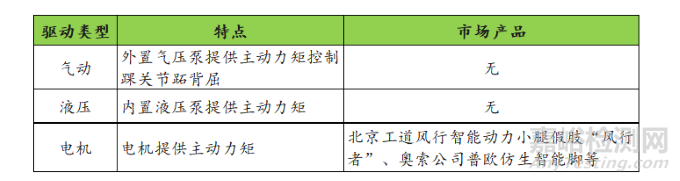

踝關(guān)節(jié)假肢適用于小腿截肢患者,可以分為被動(dòng)型和主動(dòng)型踝關(guān)節(jié)假肢�。

目前市場(chǎng)上大多數(shù)踝關(guān)節(jié)假肢都是被動(dòng)型,例如Ossur LPVariflex�、Ottobock Meridium等,該類(lèi)假肢無(wú)法直接產(chǎn)生機(jī)械動(dòng)力�。

動(dòng)力踝關(guān)節(jié)假肢可以通過(guò)調(diào)節(jié)輸出力矩來(lái)適應(yīng)不同運(yùn)動(dòng)情況及關(guān)節(jié)角度變化,根據(jù)驅(qū)動(dòng)方式的不同�,可以分為氣壓、液壓和電機(jī)。

圖:動(dòng)力踝關(guān)節(jié)假肢分類(lèi)

據(jù)中國(guó)殘疾人聯(lián)合會(huì)發(fā)布的數(shù)據(jù)顯示�,目前我國(guó)殘疾人總數(shù)超過(guò)8500萬(wàn),其中視力殘疾人數(shù)1200多萬(wàn)�,肢體殘疾人數(shù)近2500萬(wàn),下肢截肢人數(shù)超過(guò)170萬(wàn)人�。全世界,每年約有30萬(wàn)膝上截肢新增病例�,70萬(wàn)膝下截肢新增病例。全球看�,奧托博克(Ottobock)和奧索(Ossur)的假肢市場(chǎng)占有率非常高,合計(jì)約占一般市場(chǎng)份額�。智能假肢產(chǎn)品基本由這兩個(gè)公司壟斷。國(guó)內(nèi)近年也出現(xiàn)了一些智能假肢領(lǐng)域創(chuàng)業(yè)公司�,代表性的企業(yè)有蘇州銳步康、深圳市健行仿生�、北京工道風(fēng)行等。

(二)腦機(jī)接口

腦機(jī)接口(Brain-computer interface, BCI)是在大腦和計(jì)算機(jī)或其他電子設(shè)備之間建立全新通訊和控制的不依賴(lài)于常規(guī)大腦信息輸出通路的技術(shù)�。

腦信號(hào)采集的方式,可分為侵入式�、部分侵入式和非侵入式腦機(jī)接口�。

圖:腦機(jī)接口分類(lèi)

資料來(lái)源:中信證券

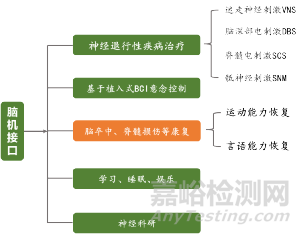

醫(yī)療健康領(lǐng)域是腦機(jī)接口最初、最直接和最主要的應(yīng)用領(lǐng)域�,也是目前最接近商業(yè)化的應(yīng)用領(lǐng)域。醫(yī)療康復(fù)是腦機(jī)接口技術(shù)應(yīng)用最主要的方面�。腦機(jī)接口可通過(guò)與環(huán)境的交互實(shí)現(xiàn)重癥癱瘓患者多種功能的替代,也可促進(jìn)大腦重塑以恢復(fù)運(yùn)動(dòng)功能,減輕殘疾程度以改善患者生活質(zhì)量�。

圖:腦機(jī)接口技術(shù)應(yīng)用

資料來(lái)源:公開(kāi)資料整理

1.運(yùn)動(dòng)能力恢復(fù)

腦機(jī)接口可在大腦和外部設(shè)備之間建立信息通路,實(shí)現(xiàn)替代上�、下肢的運(yùn)動(dòng)。其可不依賴(lài)于外周神經(jīng)和肌肉�,通過(guò)反饋調(diào)節(jié)使患者控制對(duì)支具、假肢�、機(jī)器臂等外接設(shè)備。

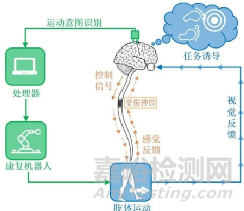

圖:腦機(jī)接口用于運(yùn)動(dòng)能力康復(fù)

資料來(lái)源:臻泰智能

假肢控制:失去四肢或四肢癱瘓的人可以通過(guò)BCI技術(shù)恢復(fù)運(yùn)動(dòng)能力�。在進(jìn)行假肢植入手術(shù)時(shí),醫(yī)生會(huì)在殘肢周?chē)踩雮鞲衅?,采集殘肢周?chē)募‰娦盘?hào),并將其轉(zhuǎn)換成可控制假肢的信號(hào)�。通過(guò)BCI技術(shù),這些信號(hào)可以被傳送到假肢上�,使得殘疾人可以通過(guò)思維來(lái)控制假肢,完成一些簡(jiǎn)單的動(dòng)作�,例如抓取物品等。

輪椅控制:對(duì)于脊髓損傷或四肢癱瘓的人來(lái)說(shuō)�,控制輪椅是一項(xiàng)必須的技能。使用腦機(jī)接口技術(shù)�,殘疾人可以通過(guò)腦電信號(hào)來(lái)控制輪椅的運(yùn)動(dòng),例如向前�、向后、左轉(zhuǎn)或右轉(zhuǎn)�。采集腦電信號(hào)的方式有兩種:一種是通過(guò)電極貼在頭皮上采集腦電信號(hào)�,另一種是通過(guò)植入電極在大腦皮層采集信號(hào)�。后者的準(zhǔn)確性更高,但手術(shù)難度和風(fēng)險(xiǎn)也更大�。通過(guò)BCI技術(shù),殘疾人可以更加靈活地控制輪椅的運(yùn)動(dòng)�,提高他們的獨(dú)立性和自主性。

該技術(shù)能修復(fù)或重建功能障礙患者喪失的運(yùn)動(dòng)能力�;可以為腦卒中患者提供一種全新的主動(dòng)參與控制的康復(fù)訓(xùn)練模式,使之可以利用腦機(jī)接口進(jìn)行直接的康復(fù)訓(xùn)練�,訓(xùn)練患者恢復(fù)正常的運(yùn)動(dòng)想象模式,更快的恢復(fù)肢體運(yùn)動(dòng)功能�;脊髓損傷患者可以利用腦機(jī)接口系統(tǒng),使用基于腦電信號(hào)的輔助設(shè)備控制平臺(tái)進(jìn)行輪椅控制�、環(huán)境控制等,提高生活自理能力�。

2. 交流能力恢復(fù)

腦機(jī)接口目前已經(jīng)被開(kāi)發(fā)并測(cè)試用來(lái)控制交流設(shè)備。對(duì)于嚴(yán)重的交流障礙者而言�,腦機(jī)接口是最合適、最被需要的一種技術(shù)�。這其中包括了晚期的多發(fā)性硬化患者,無(wú)認(rèn)知障礙但缺乏交流能力的患者(如高位脊髓損傷患者�、閉鎖綜合征等),以及其他不能操作物體或不能利用視覺(jué)輔助系統(tǒng)的患者�。

BCI技術(shù)可以通過(guò)識(shí)別P300信號(hào)�,實(shí)現(xiàn)對(duì)人腦信號(hào)的分類(lèi)和識(shí)別�。在使用拼字器時(shí)�,用戶(hù)可以通過(guò)觀察屏幕上的字母,當(dāng)需要選擇某個(gè)字母時(shí)�,系統(tǒng)會(huì)在屏幕上出現(xiàn)一些刺激,例如閃爍的光點(diǎn)或變亮的背景�。當(dāng)用戶(hù)看到想要選擇的字母被刺激時(shí),P300信號(hào)就會(huì)被識(shí)別并轉(zhuǎn)化成對(duì)應(yīng)字母的輸入�,以此進(jìn)行交流。

對(duì)于失語(yǔ)或言語(yǔ)困難的殘疾人來(lái)說(shuō)�,BCI技術(shù)也可以幫助他們通過(guò)思維來(lái)控制語(yǔ)音合成器進(jìn)行交流。使用語(yǔ)音合成器時(shí)�,用戶(hù)可以通過(guò)想象自己發(fā)出某個(gè)音節(jié)或單詞的方式,識(shí)別腦電信號(hào)�,將其轉(zhuǎn)換成語(yǔ)音輸出。這種方式需要對(duì)特定的腦電信號(hào)進(jìn)行訓(xùn)練�,但在訓(xùn)練后,殘疾人可以更加流暢地進(jìn)行交流�。

(三)助聽(tīng)器

1. 概述

助聽(tīng)器是指在一定范圍內(nèi),能夠適合不同聽(tīng)力障礙者需要的聽(tīng)力補(bǔ)償裝置�。主要由傳聲器、放大器�、受話器、電源和音量調(diào)控五部分組成�。

根據(jù)信號(hào)處理模式,可以分為模擬助聽(tīng)器和數(shù)字助聽(tīng)器�。模擬助聽(tīng)器將外界所有的聲音全部放大包括那些噪音�,小聲聽(tīng)不清�,大聲聽(tīng)不清,對(duì)聽(tīng)力有損傷�,價(jià)格低,基本上被市場(chǎng)淘汰�。數(shù)字助聽(tīng)器使用全數(shù)字信號(hào)處理技術(shù),聲音基于DSP芯片的算法差別放大�。

助聽(tīng)器屬于二類(lèi)醫(yī)療器械,需要根據(jù)用戶(hù)的聽(tīng)損情況和聽(tīng)力需求來(lái)精準(zhǔn)驗(yàn)配�,一定要用戶(hù)本人親自試聽(tīng)、驗(yàn)配才可以�。價(jià)格幾千至上萬(wàn)不等。

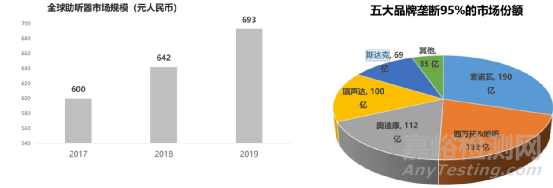

2.市場(chǎng)空間

根據(jù)世界衛(wèi)生組織的《世界聽(tīng)力報(bào)告》:在全球范圍內(nèi)�,超過(guò)4.3億人經(jīng)歷失能性聽(tīng)力障礙,到2050年�,這一數(shù)字可能會(huì)增加到近7億。

而在國(guó)內(nèi)�,據(jù)北京聽(tīng)力協(xié)會(huì)估計(jì),中國(guó)殘疾性聽(tīng)力障礙人士達(dá)7200萬(wàn)�,其中老年人數(shù)量最多,約有6000萬(wàn)�。盡管聽(tīng)障人群數(shù)量巨大,但借助聽(tīng)力輔助設(shè)備解決聽(tīng)力需求的人屈指可數(shù)�,助聽(tīng)器的市場(chǎng)覆蓋率不足5%。對(duì)比美國(guó)�、歐洲等發(fā)達(dá)國(guó)家30%甚至更高的覆蓋率�,中國(guó)還存在巨大的市場(chǎng)空白�。

全球看�,目前助聽(tīng)器市場(chǎng)規(guī)模已經(jīng)超過(guò)100億美元,且市場(chǎng)主要被索諾瓦�、西萬(wàn)拓&唯聽(tīng)、奧迪康�、瑞聲達(dá)、斯達(dá)克五大品牌壟斷�,占據(jù)了95%的市場(chǎng)份額。

數(shù)據(jù)來(lái)源:公司年報(bào)�,行業(yè)共識(shí),Hearing Review網(wǎng)站等

國(guó)內(nèi)市場(chǎng)�,2019年我國(guó)助聽(tīng)器市場(chǎng)規(guī)模約52.72億元,2020年市場(chǎng)規(guī)模達(dá)58.21億元�。國(guó)內(nèi)驗(yàn)配助聽(tīng)器市場(chǎng),95%市場(chǎng)被外資品牌占據(jù)�。國(guó)內(nèi)助聽(tīng)器廠家多為低端機(jī)(非驗(yàn)配)為主,市場(chǎng)競(jìng)爭(zhēng)激烈�。也有部分廠家或者式走以O(shè)EM出口路線。驗(yàn)配數(shù)字助聽(tīng)器領(lǐng)域�,除了價(jià)格優(yōu)勢(shì),市場(chǎng)占有率和品牌認(rèn)知度與進(jìn)口品牌差距較大�,最核心的助聽(tīng)器芯片基本上都是外購(gòu),這些芯片技術(shù)遠(yuǎn)遠(yuǎn)不及進(jìn)口品牌的最先進(jìn)的技術(shù)�,很少公司能掌握全數(shù)字的可編程助聽(tīng)器的核心技術(shù)�。

3. 市場(chǎng)痛點(diǎn)

(1)產(chǎn)品體驗(yàn)不好

傳統(tǒng)助聽(tīng)器大多很難把降噪的效果做到很好�,這也導(dǎo)致許多用戶(hù)佩戴助聽(tīng)器以后,由于語(yǔ)音和噪聲被同時(shí)放大�,仍然聽(tīng)不清。許多助聽(tīng)器還存在嘯叫(聲反饋)的問(wèn)題�。另外,容易弄丟�、續(xù)航能力不強(qiáng)、容易受潮等�,傳統(tǒng)助聽(tīng)器制造出許多新的痛點(diǎn),給老人帶來(lái)不好的使用體驗(yàn)�。

(2)價(jià)格昂貴

低端非驗(yàn)配助聽(tīng)器一般價(jià)格在千元以下,但這類(lèi)助聽(tīng)器一般不具備定制化功能�,使用體驗(yàn)不好,且使用的并非當(dāng)前的主流技術(shù)�。

中端助聽(tīng)器則一般覆蓋了目前市場(chǎng)上主流助聽(tīng)器品牌從入門(mén)到中高端產(chǎn)品的價(jià)位,單只價(jià)格大概在2000-7000元左右�;高端助聽(tīng)器則主要指國(guó)際助聽(tīng)器品牌,由于技術(shù)含量較高且為國(guó)際品牌所壟斷�,大多價(jià)格昂貴,單只價(jià)格多在1萬(wàn)元以上�。

動(dòng)輒上萬(wàn)的價(jià)格,加大了助聽(tīng)器在老人中的普及難度�。

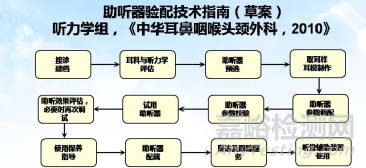

(3)驗(yàn)配流程復(fù)雜,網(wǎng)點(diǎn)覆蓋不全

助聽(tīng)器產(chǎn)品,大多需要老人去線下由專(zhuān)業(yè)助聽(tīng)驗(yàn)配師測(cè)試聽(tīng)力損失程度�,再根據(jù)聽(tīng)力損失情況進(jìn)行驗(yàn)配。

而聽(tīng)力損失是一個(gè)漸進(jìn)的過(guò)程�,即便佩戴助聽(tīng)器,聽(tīng)力值也會(huì)出現(xiàn)變化�,因此需要老人每隔一段時(shí)間去線下重新測(cè)試調(diào)校,這對(duì)老人而言很麻煩�。

另外�,網(wǎng)點(diǎn)覆蓋不全且水平參差不齊,同樣是老人購(gòu)買(mǎi)助聽(tīng)器的一大痛點(diǎn)�。助聽(tīng)器網(wǎng)點(diǎn)的覆蓋多集中在高線城市或者低線城市的市中心,在更加廣闊的下沉市場(chǎng)比如縣城�、鄉(xiāng)鎮(zhèn)以及農(nóng)村地區(qū),網(wǎng)點(diǎn)較少�,增加了老人線下驗(yàn)配的難度。

因此�,如何在保證醫(yī)療康復(fù)專(zhuān)業(yè)性的基礎(chǔ)上降低產(chǎn)品價(jià)格和獲得門(mén)檻,成為助聽(tīng)器企業(yè)的破局之道�。國(guó)內(nèi)近年也出現(xiàn)了一批創(chuàng)業(yè)公司,如杭州愛(ài)聽(tīng)科技�、深圳市智聽(tīng)科技、上海博音聽(tīng)力�、深圳小維健康等。

五�、 國(guó)內(nèi)康復(fù)醫(yī)療器械行業(yè)主要標(biāo)的及投融資情況

(一) 行業(yè)主要公司介紹

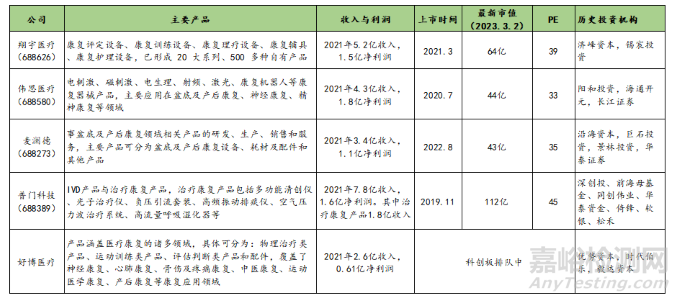

1.康復(fù)器械上市公司

國(guó)內(nèi)康復(fù)器械領(lǐng)域上市公司情況如下:

傳統(tǒng)康復(fù)醫(yī)療器械市場(chǎng)格局較為分散,行業(yè)龍頭翔宇醫(yī)療規(guī)模不到7個(gè)億。傳統(tǒng)的康復(fù)器械技術(shù)門(mén)檻不高�,但是公司若要做大規(guī)模,對(duì)于產(chǎn)品開(kāi)發(fā)迭代能力�、產(chǎn)品管線的豐富度、渠道的拓展及把控能力要求較高�。

2. 康復(fù)機(jī)器人主要公司

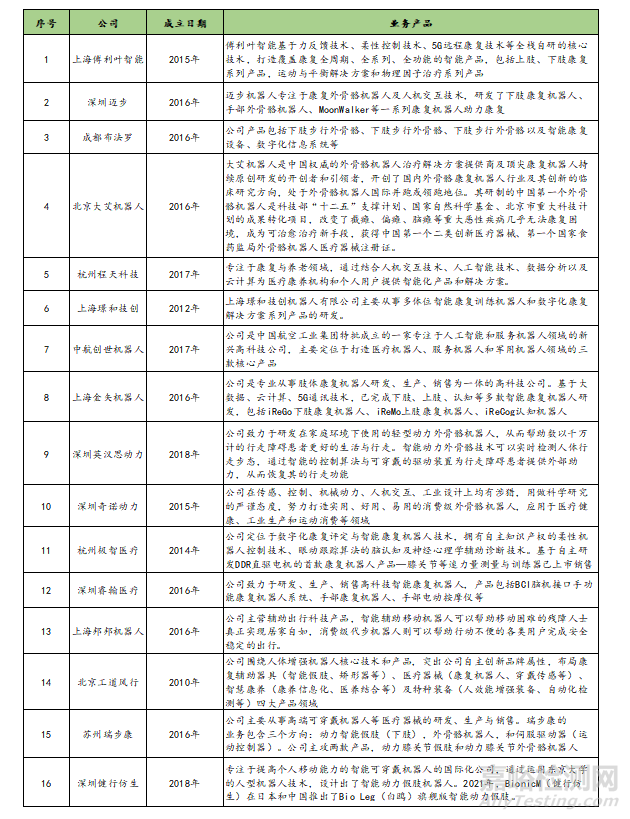

國(guó)內(nèi)主要外康復(fù)機(jī)器人廠家總結(jié)如下:

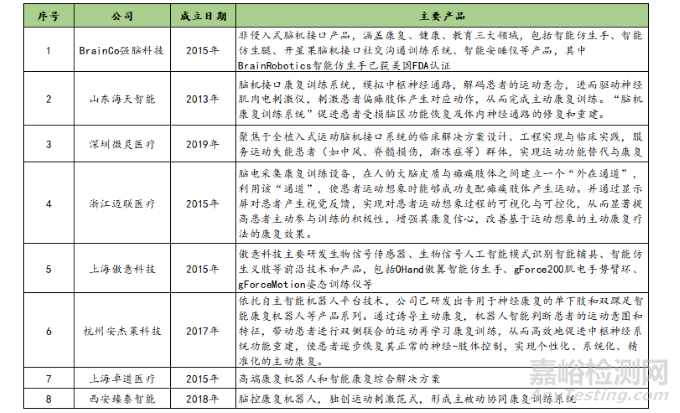

3. 康復(fù)領(lǐng)域腦機(jī)接口主要公司

在醫(yī)療康復(fù)領(lǐng)域進(jìn)行商業(yè)化探索的腦機(jī)接口公司如下:

腦機(jī)接口在康復(fù)醫(yī)療領(lǐng)域的應(yīng)用及產(chǎn)業(yè)化還處于相對(duì)早期階段,除了技術(shù)的創(chuàng)新�,還需要經(jīng)過(guò)藥監(jiān)部門(mén)的審批,因此目前上市產(chǎn)品較少�。

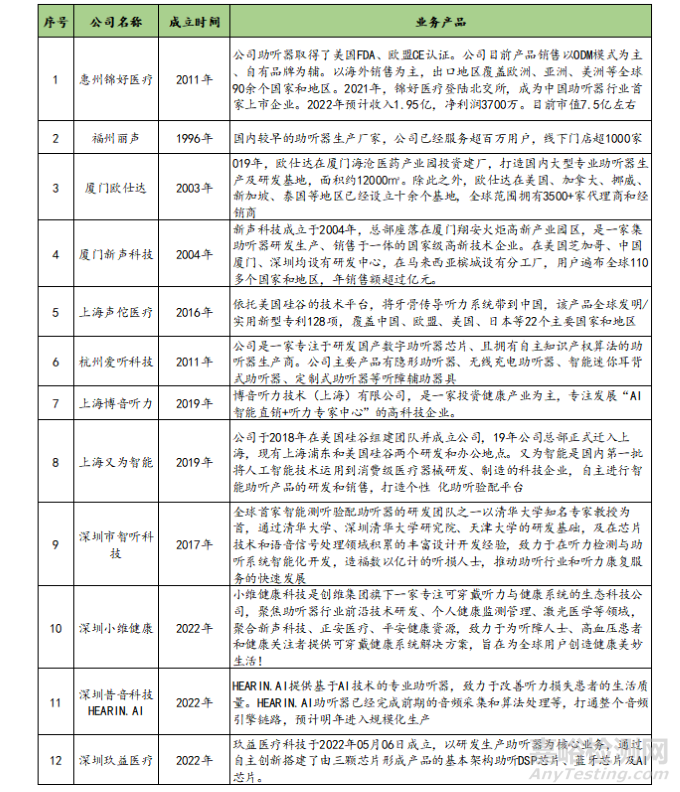

4. 助聽(tīng)器行業(yè)主要公司

國(guó)內(nèi)主要助聽(tīng)器廠家按照成立時(shí)間大體可分為兩類(lèi):

一是傳統(tǒng)的助聽(tīng)器生產(chǎn)商,最早開(kāi)發(fā)模擬助聽(tīng)器�,隨著業(yè)務(wù)發(fā)展開(kāi)發(fā)數(shù)字化助聽(tīng)器,但是受制于核心技術(shù)�、渠道、品牌等因素�,多轉(zhuǎn)為OEM/ODM代工模擬,市場(chǎng)多以出口為主�;

另一類(lèi)為新型進(jìn)入該領(lǐng)域廠家,一般以數(shù)字助聽(tīng)器為主�,且加入互聯(lián)網(wǎng)、人工智能等新技術(shù)�,打造數(shù)字化、智能化的創(chuàng)新產(chǎn)品�,在芯片、算法等領(lǐng)域經(jīng)驗(yàn)豐富�,且創(chuàng)始團(tuán)隊(duì)具備較豐富的電子科技背景。如深圳玖益醫(yī)療創(chuàng)始團(tuán)隊(duì)擁有12年的富士康工作經(jīng)驗(yàn),在富士康工作期間�,曾先后負(fù)責(zé)蘋(píng)果iMac ,Power Mac , iPod, iPhone,iPod Hi-Fi等產(chǎn)品�;HEARIN.AI創(chuàng)始團(tuán)隊(duì)具備阿里巴巴、金立手機(jī)�、OPPO手機(jī)等大廠經(jīng)驗(yàn);小維健康維創(chuàng)維集團(tuán)孵化企業(yè)�;上海又為智能其中CEO孫鴻程曾任蘋(píng)果硬件設(shè)計(jì)師,CTO陸叢希曾任Facebook深度學(xué)習(xí)算法工程師�,CMO劉心可使用助聽(tīng)器多年,對(duì)中美兩國(guó)的助聽(tīng)器市場(chǎng)和用戶(hù)情況有著較為深入的了解�。

國(guó)內(nèi)目前主要助聽(tīng)器廠家總結(jié)如下:

(二)行業(yè)主要標(biāo)的投融資情況

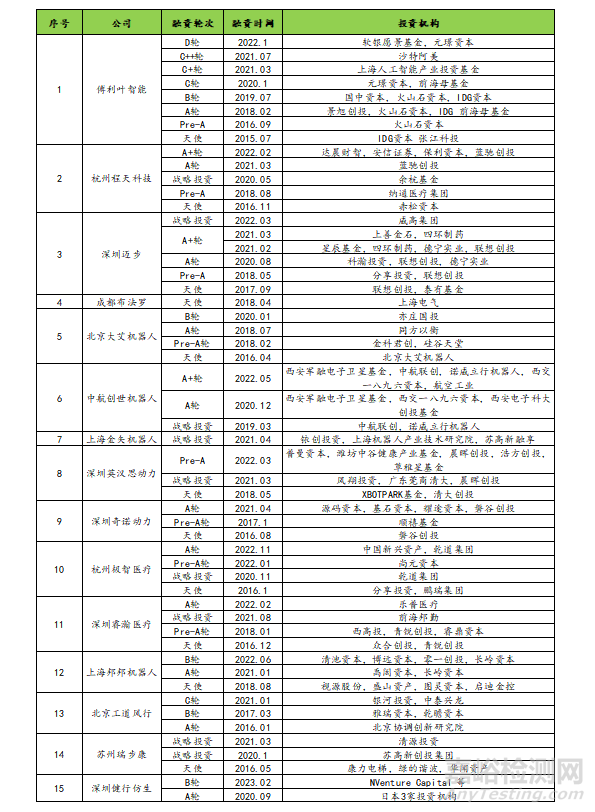

康復(fù)機(jī)器人領(lǐng)域主要投融資情況總結(jié)如下:

康復(fù)醫(yī)療腦機(jī)接口公司融資情況如下:

助聽(tīng)器行業(yè)融資情況總結(jié)如下:

六�、投資建議總結(jié)

(一)康復(fù)醫(yī)療器械行業(yè)特點(diǎn)總結(jié)

1. 行業(yè)潛力大,康復(fù)醫(yī)療滲透率低

中國(guó)是康復(fù)需求最大的國(guó)家�。基于龐大的人口技術(shù)�,在老年人護(hù)理康復(fù)、慢病殘障人群�、產(chǎn)后康復(fù)、重疾康復(fù)等領(lǐng)域具備巨大的康復(fù)需求�。我國(guó)各級(jí)醫(yī)院康復(fù)資源的尚未完善配置,且醫(yī)聯(lián)體建設(shè)仍在完善階段�。因此,我國(guó)大部分省市的三級(jí)康復(fù)體系仍處在觀望和規(guī)劃階段�,尚未發(fā)揮作用。二級(jí)綜合醫(yī)院、康復(fù)醫(yī)院以及基層醫(yī)療機(jī)構(gòu)分配到的資源仍供不應(yīng)求�,存在康復(fù)機(jī)構(gòu)和人員不足、轉(zhuǎn)診機(jī)制不明確�、醫(yī)保覆蓋面小等問(wèn)題??傮w上,康復(fù)醫(yī)療的滲透率仍處于低位�。

2. 康復(fù)器械技術(shù)迭代加速,新技術(shù)促進(jìn)康復(fù)醫(yī)療發(fā)展

傳統(tǒng)的康復(fù)器械主要是指通過(guò)聲�、光、電�、磁、熱�、力等物理因子作用于人體,以達(dá)到保健�、預(yù)防、治療疾病和功能恢復(fù)目的的設(shè)備�,技術(shù)門(mén)檻偏低,競(jìng)爭(zhēng)激烈�,市場(chǎng)格局較為分散,國(guó)內(nèi)最大的廠家收入規(guī)模不超10億�。

近年隨著人工智能、互聯(lián)網(wǎng)�、數(shù)字科技等新興技術(shù)發(fā)展,自動(dòng)化�、智能化�、數(shù)字化的科技類(lèi)產(chǎn)品逐漸在康復(fù)器械領(lǐng)域得到應(yīng)用�,能夠?yàn)榛颊咛峁└涌茖W(xué)、高效�、便利、智能�、人性化的解決方案。

3.降低成本是智能康復(fù)器械打開(kāi)市場(chǎng)的關(guān)鍵

康復(fù)器械與智能的結(jié)合能夠維患者提供極佳的康復(fù)效果�,但是目前普遍的問(wèn)題是成本太高。無(wú)論是外骨骼機(jī)器人�、智能假肢還是其他智能康復(fù)系統(tǒng),最大的問(wèn)題是價(jià)格昂貴�,動(dòng)輒數(shù)萬(wàn)或數(shù)十萬(wàn)的價(jià)格,在醫(yī)保支付體系未建立條件下�,目前只是大醫(yī)院或者富有人群具備支付能力。如若不能降低成本,勢(shì)必導(dǎo)致治療費(fèi)用大幅度提升,康復(fù)機(jī)器人將很難在民眾中普及�。機(jī)器人設(shè)備能夠提升康復(fù)效果并降低醫(yī)療成本與治療費(fèi)用,這才能讓康復(fù)機(jī)器人被廣泛采用�。

另外,目前的智能化�、自動(dòng)化等新興技術(shù)還多應(yīng)用于運(yùn)動(dòng)、助行�、助聽(tīng)等領(lǐng)域,在其他康復(fù)領(lǐng)域如失能人群的護(hù)理(助浴�、大小便智能護(hù)理)等,存在很多行業(yè)痛點(diǎn)和市場(chǎng)機(jī)會(huì)�。

(二)投資機(jī)會(huì)

對(duì)于相對(duì)傳統(tǒng)的康復(fù)器械�,關(guān)注技術(shù)開(kāi)發(fā)能力�、產(chǎn)品線豐富度、以及市場(chǎng)渠道能力�;

對(duì)于康復(fù)機(jī)器人領(lǐng)域,關(guān)注成本控制能力�;

總體上,關(guān)注在助行�、助聽(tīng)、助浴�、助眠、護(hù)理等細(xì)分領(lǐng)域的新技術(shù)應(yīng)用�。