1.1 神經(jīng)介入醫(yī)療簡(jiǎn)介

據(jù)統(tǒng)計(jì),全球40%以上的人死于心腦血管疾病,居死亡率第一位,而腦血管病(腦卒中)亦是導(dǎo)致人類死亡的三大疾病之一�����,也是中國(guó)目前第一大致死病因�����。

而神經(jīng)介入是治療腦動(dòng)脈血管疾病�����、頸部血管疾病等的方式�����,它是在數(shù)字減影血管造影(Digitalsubtractionangiography)簡(jiǎn)稱DSA的幫助下通過(guò)股動(dòng)脈(或股靜脈)穿刺�����,將輔助器械送達(dá)頸部或顱內(nèi)血管病變處治療疾病的一種方法�����,區(qū)別于傳統(tǒng)開(kāi)顱手術(shù)的主要優(yōu)點(diǎn)在于損傷小�����,患者恢復(fù)快�����,是微創(chuàng)外科的方法之一�����。

1.2 發(fā)展歷程

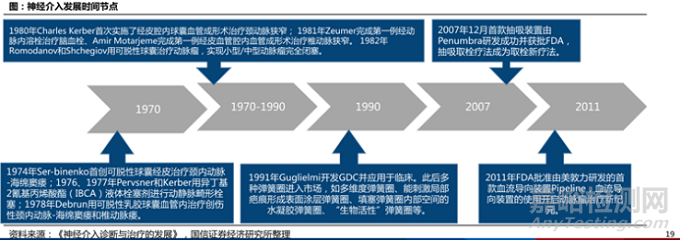

1.2.1 國(guó)際發(fā)展歷程

早在1970年以前美國(guó)腸胃科放射學(xué)家Mguils就提出了介入放射學(xué)科的概念�����,并有了首例經(jīng)皮血管成形術(shù)的案例�����,從國(guó)際范圍來(lái)看介入放射學(xué)已經(jīng)達(dá)到了一個(gè)相對(duì)穩(wěn)定的高水平階段�����。

來(lái)源于國(guó)信證券經(jīng)濟(jì)研究所

1970-1990神經(jīng)介入的開(kāi)端及轉(zhuǎn)變

1970年-1990年是神經(jīng)介入治療發(fā)展的開(kāi)端�����,1970年-1980年期間�����,經(jīng)由Ser-binenko�����、Pervsner�����、Kerber,等人首次研發(fā)出血性腦卒中醫(yī)療器械�����,并成功投入臨床醫(yī)療以治療頸內(nèi)動(dòng)脈病變�����、閉塞動(dòng)脈瘤取得良好效果�����,同一時(shí)期Zeumer進(jìn)行了第一次頸動(dòng)脈溶栓來(lái)治療缺血性腦卒中�����,并取得良好的效果�����,標(biāo)注著介入治療由治療出血到治療缺血的跨步�����。但在此期間由于介入治療處于萌芽期間所能取得醫(yī)療成果的疾病范圍也十分有限�����。

1990至今 神經(jīng)介入技術(shù)飛速發(fā)展,應(yīng)用場(chǎng)景多元化

1990年之后隨著三維血管造影(3D-DSA)技術(shù)的發(fā)明使患者的病變區(qū)域可以更加直觀的顯示�����,神經(jīng)介入器械的種類針對(duì)性也更強(qiáng),各大醫(yī)療企業(yè)如美敦力�����、史賽克等針對(duì)不同細(xì)節(jié)的產(chǎn)品也如雨后春筍出現(xiàn),對(duì)于出血性腦卒中美敦力研發(fā)出血流導(dǎo)向裝置可以進(jìn)行更精準(zhǔn)�����、更可控的治療,對(duì)于缺血性腦卒中Penumbra的首款抽吸裝置使治療方式從“溶栓”轉(zhuǎn)換為“抽栓”�����。

隨著各種新型產(chǎn)品的研發(fā)神經(jīng)介入治療已經(jīng)可以覆蓋大部分腦卒中癥狀�����,正式開(kāi)啟神經(jīng)介入市場(chǎng)新紀(jì)元�����。據(jù)統(tǒng)計(jì)�����,全球神經(jīng)介入市場(chǎng)于2018年達(dá)到22.6億美元�����,預(yù)計(jì)2026年將達(dá)到42.8億美元�����,復(fù)合增長(zhǎng)率(CAGR)為8.3%�����。

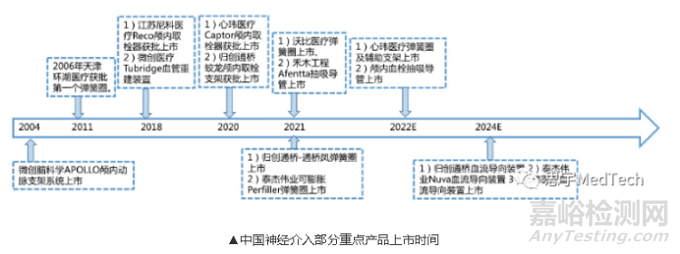

1.2.2 國(guó)內(nèi)發(fā)展歷程

從國(guó)內(nèi)的發(fā)展情況來(lái)看,我國(guó)神經(jīng)介入治療雖然起步較晚�����,但有迅速的發(fā)展進(jìn)程�����,1983年我國(guó)開(kāi)啟了腦血管病的血管治療�����,而近20余年神經(jīng)介入放射學(xué)作為微創(chuàng)神經(jīng)外科科學(xué)的前沿有著突飛猛進(jìn)的發(fā)展速度�����。

來(lái)源于國(guó)信證券經(jīng)濟(jì)研究所

2006年-2020年 國(guó)產(chǎn)神經(jīng)介入器械初步完成布局

2006年環(huán)湖醫(yī)療研發(fā)出我國(guó)第一款國(guó)產(chǎn)彈簧圈用以治療出血性腦卒中�����,填補(bǔ)了國(guó)產(chǎn)神經(jīng)介入器械的空白�����,隨后加奇生物(后被沛嘉收購(gòu))于2009年使用更為優(yōu)化的電解脫彈簧圈在國(guó)內(nèi)市場(chǎng)站住腳跟�����。而相較于出血類產(chǎn)品市場(chǎng)�����,缺血類市場(chǎng)因?yàn)楦采w率低等原因�����,發(fā)展歷史相對(duì)較短�����,于2018年才研發(fā)首款取栓支架�����,2011年以后微導(dǎo)管�����、遠(yuǎn)端通路導(dǎo)管也相繼獲批,總結(jié)2006年-2020年期間國(guó)產(chǎn)產(chǎn)品逐漸完成全面布局�����,幾家醫(yī)療領(lǐng)跑企業(yè)開(kāi)始進(jìn)行產(chǎn)品覆蓋準(zhǔn)備開(kāi)啟國(guó)產(chǎn)產(chǎn)品替代趨勢(shì)�����。

2020年-2021年 國(guó)產(chǎn)替代初顯成效

多家企業(yè)取栓支架�����、血流導(dǎo)向裝置獲批�����,2021年超過(guò)22款神經(jīng)介入產(chǎn)品密集獲批上市�����。國(guó)產(chǎn)企業(yè)不斷更新迭代�����,臨床數(shù)據(jù)優(yōu)異�����,部分產(chǎn)品臨床設(shè)計(jì)獨(dú)特�����,效果甚至優(yōu)于進(jìn)口產(chǎn)品�����。預(yù)計(jì)未來(lái)三年將有大批神經(jīng)介入產(chǎn)品完成技術(shù)創(chuàng)新和產(chǎn)品上市�����。未來(lái)十年�����,滲透率提升和進(jìn)口替代將成為中國(guó)神經(jīng)介入市場(chǎng)的主旋律�����。

2021年至今 國(guó)產(chǎn)替代全面加速

事實(shí)上從2015年到2019年�����,中國(guó)神經(jīng)介入手術(shù)數(shù)量�����,從4.29萬(wàn)臺(tái)增加到12.41萬(wàn)臺(tái)�����,年復(fù)合增長(zhǎng)率為 30.4%�����,中國(guó)目前已有5款取栓支架�����、9款球14款遠(yuǎn)端通路導(dǎo)管和32種微導(dǎo)管獲得NMPA批準(zhǔn)上市�����。隨著腦卒中等疾病的增長(zhǎng)�����,據(jù)業(yè)內(nèi)人士統(tǒng)計(jì)這個(gè)數(shù)字會(huì)在2030年增加到215萬(wàn)臺(tái)�����,滲透率可達(dá)35.8%,有望趕超美國(guó)�����。

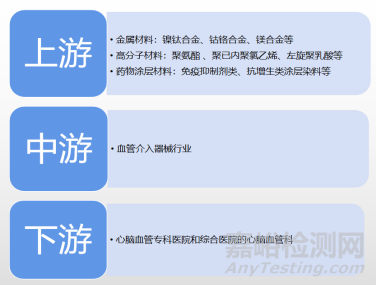

二�����、神經(jīng)介入醫(yī)療器械產(chǎn)業(yè)鏈構(gòu)成

2.1 產(chǎn)業(yè)鏈圖譜

2.2 上游---制造材料

我國(guó)血管介入器械上游主要是金屬材料(鎳鈦合金�����、鈷鉻合金�����、鎳鉻合金等)�����,高分子材料(聚氨酯�����、聚已內(nèi)聚氯乙烯等)�����,藥物涂層材料(免疫抑制劑類等)�����,其中例如彈簧圈�����,支架等主要使用金屬材料�����,抽吸導(dǎo)管等主要使用高分子材料�����,以目前國(guó)內(nèi)市場(chǎng)種類較多耗量較大的微導(dǎo)絲�����、微導(dǎo)管為例主要使用金屬材料�����,而對(duì)于上游材料的需求主流為金屬材料其次是高分子材料。

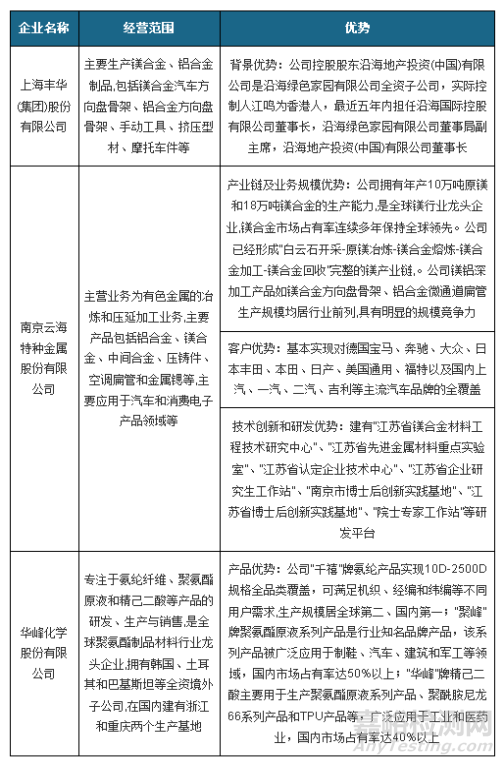

下圖為國(guó)內(nèi)優(yōu)秀上游企業(yè)(兩家金屬一家高分子)經(jīng)營(yíng)范圍以及優(yōu)勢(shì)�����。

2.3 中游---神經(jīng)介入器械的生產(chǎn)企業(yè)

產(chǎn)業(yè)中游為國(guó)產(chǎn)神經(jīng)介入器械企業(yè)�����,在這其中主力企業(yè)有微創(chuàng)�����、沛嘉�����、歸創(chuàng)�����、心瑋等�����,均以訂購(gòu)的方式與產(chǎn)業(yè)下游進(jìn)行合作�����,具體企業(yè)信息將會(huì)在市場(chǎng)分析以及賽道分析指出�����。

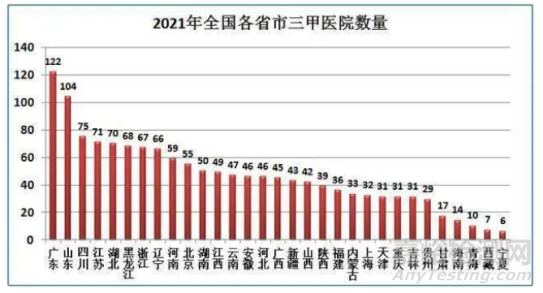

2.4 下游---國(guó)內(nèi)三甲醫(yī)院

下游為國(guó)內(nèi)各個(gè)醫(yī)院的心腦血管科�����、神經(jīng)內(nèi)科�����、神經(jīng)介入科�����,但由于目前神經(jīng)介入醫(yī)療覆蓋率正處于上升期間�����,且手術(shù)難度較大,所以需要醫(yī)院具有相應(yīng)的人才團(tuán)隊(duì)�����,因此將三甲級(jí)醫(yī)院視為神經(jīng)介入醫(yī)療器械的直接需求者�����。截止2021年全國(guó)三甲級(jí)醫(yī)院總共有1441所地區(qū)分布如下所示�����。

來(lái)源于國(guó)家衛(wèi)計(jì)委數(shù)據(jù)庫(kù)

三、神經(jīng)介入醫(yī)療器械的市場(chǎng)分析

3.1 應(yīng)用場(chǎng)景分析

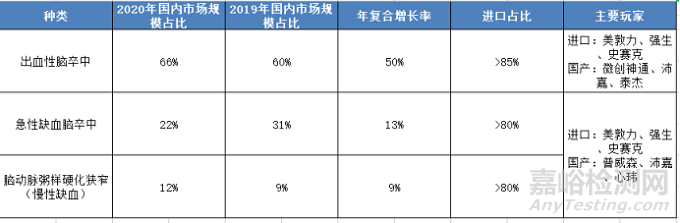

據(jù)了解神經(jīng)介入醫(yī)療器械同時(shí)可以根據(jù)其應(yīng)用場(chǎng)景歸為三類:出血類器械�����、缺血類器械�����、通路類器械�����。

1�����、出血性腦卒中主要由于動(dòng)脈瘤破裂引起,使用的器械包括彈簧圈�����、支架(血流導(dǎo)向裝置)�����,以用于填塞動(dòng)脈瘤病變以及導(dǎo)流血液�����。

2�����、缺血性腦卒中分為急性缺血類�����、慢性缺血類�����,急性缺血類神經(jīng)介入器械包括取栓支架、抽吸導(dǎo)管等器械�����,用于取出血栓疏通血管�����。慢性缺血類神經(jīng)介入器械包括擴(kuò)張支架�����,球囊擴(kuò)張導(dǎo)管等器械�����,用于撐開(kāi)血管以疏通�����。

3�����、通路類器械即神經(jīng)介入治療中最常用的建立傳送裝置�����,例如:導(dǎo)絲�����、導(dǎo)管�����、穿刺針等其中高價(jià)值耗材包括微導(dǎo)管�����、微導(dǎo)絲�����、導(dǎo)引導(dǎo)管等通路類器械是每種介入手術(shù)使用頻率最高的器械�����。

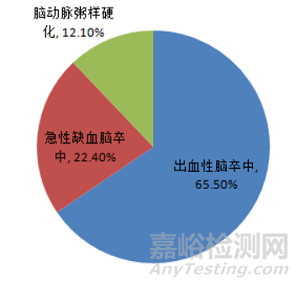

而我國(guó)2020年的神經(jīng)介入器械市場(chǎng)結(jié)構(gòu)占比如下圖所示:

由此可見(jiàn)出血性腦卒中醫(yī)療器械為中國(guó)市場(chǎng)規(guī)模最大的子市場(chǎng)�����,占2020年中國(guó)神經(jīng)介入醫(yī)療器械市場(chǎng)規(guī)模的65.5%。急性缺血性腦卒中2020年占比達(dá)22.4%�����。腦動(dòng)脈粥樣硬化狹窄(慢性缺血類)占比最低�����,約為12.1%�����。

其中作為出血性腦卒中的器械�����,支架和彈簧圈目前的比例為1:9�����,因?yàn)閷?duì)于發(fā)展成熟的出血類市場(chǎng)而言,出血性腦卒中90%以上仍使用彈簧圈進(jìn)行治療�����,密網(wǎng)支架是一種新興的治療方式目前占比不10%。國(guó)內(nèi)已上市的可脫式彈簧圈總共22款�����,其中國(guó)產(chǎn)已實(shí)現(xiàn)7款上市�����。但由于醫(yī)生對(duì)彈簧圈的質(zhì)量極其敏感�����,在動(dòng)脈瘤手術(shù)成籃�����、填充�����、收尾三步驟中�����,國(guó)產(chǎn)彈簧圈大多只能用于要求最低的填充環(huán)節(jié),這也導(dǎo)致了雖然有多家國(guó)產(chǎn)彈簧圈上市(沛嘉�����、維心�����、微創(chuàng)神通等�����,其中加奇已經(jīng)上市10年)�����,但進(jìn)口產(chǎn)品的市場(chǎng)份額仍在85%以上�����;密網(wǎng)支架由于術(shù)式較新�����、醫(yī)生存在較長(zhǎng)學(xué)習(xí)曲線�����,產(chǎn)品開(kāi)發(fā)難度也相對(duì)大一些�����,目前獲批廠家很少�����,臨床上以美敦力和微創(chuàng)神通為主�����。

而缺血性腦卒中雖然占比較低�����,但是較高的年增長(zhǎng)率也不可忽視�����,目前已有尼克醫(yī)療(被健適醫(yī)療收購(gòu))的Reco支架取栓系統(tǒng)�����、歸創(chuàng)通橋的“蛟龍”取栓支架、心瑋醫(yī)療的Captor取栓系統(tǒng)以及心凱諾的SkyFlow血栓切除器械等4款國(guó)產(chǎn)產(chǎn)品進(jìn)入市場(chǎng)�����,但是另外還有9款均來(lái)自國(guó)際公司�����。美敦力的Solitaire FR支架是目前中國(guó)乃至全球使用程度最高的取栓支架�����,也是缺血類取栓支架的標(biāo)桿�����。據(jù)弗若斯特沙利文數(shù)據(jù)�����,2018年我國(guó)神經(jīng)介入器械中彈簧圈和機(jī)械取栓器械國(guó)產(chǎn)化率僅為6.1%和5.4%�����,占據(jù)國(guó)內(nèi)市場(chǎng)的80%的仍舊是美敦力,愛(ài)德華�����,史塞克�����,強(qiáng)生�����,雅培等國(guó)外醫(yī)械巨頭。

最后由于微導(dǎo)絲�����、微導(dǎo)管這種通路類器械具有較高的技術(shù)門檻�����,所以外資仍然占據(jù)大部分的市場(chǎng)份額。

3.2 現(xiàn)有競(jìng)爭(zhēng)格局

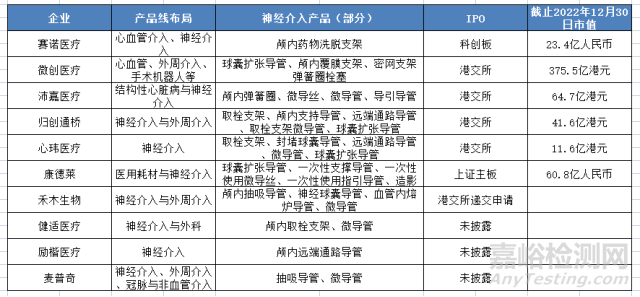

從目前中國(guó)神經(jīng)介入器械市場(chǎng)總體來(lái)看�����,外資企業(yè)在通路類�����、缺血類�����、出血類器械中總共占據(jù)了80%以上的份額,以國(guó)際品牌美敦力�����、史賽克、泰爾茂為例占領(lǐng)著支架類等高值器械的主要市場(chǎng)�����。但自2020年以來(lái)中國(guó)神經(jīng)介入器械的市場(chǎng)正處于爆紅階段神經(jīng)介入領(lǐng)域備受關(guān)注�����,相關(guān)企業(yè)被眾多投資機(jī)構(gòu)看好�����,甚至出現(xiàn)了多家投資機(jī)構(gòu)爭(zhēng)搶某家神經(jīng)介入領(lǐng)域企業(yè)投資份額的火爆場(chǎng)景�����。下圖為國(guó)內(nèi)部分企業(yè)生產(chǎn)管線。

截至目前國(guó)內(nèi)已有至少5款取栓支架�����、9款球囊�����、14款遠(yuǎn)端通路導(dǎo)管、32種微導(dǎo)管獲得NMPA批準(zhǔn)上市�����。無(wú)論是微導(dǎo)絲�����、微導(dǎo)管等通路類器材還是其它高值器材的國(guó)產(chǎn)覆蓋率均有所回暖,其中以龍頭企業(yè)微創(chuàng)醫(yī)療�����、沛嘉醫(yī)療�����、歸創(chuàng)醫(yī)療�����、心瑋醫(yī)療為例國(guó)內(nèi)領(lǐng)先企業(yè)也已經(jīng)有多款產(chǎn)品器械上市�����,能夠生產(chǎn)部分高值產(chǎn)品�����,國(guó)內(nèi)的產(chǎn)品布局逐漸完善。2021年上半年總營(yíng)收分別為3.85億美元�����、0.52億人民幣、0.71億人民幣�����、0.3億人民幣�����,截止2022年上半年總營(yíng)收分別為4.05億美元�����、1.19億人民幣、1.53億人民幣�����、0.77億人民幣同比增長(zhǎng)5.19%�����、128.85%、115.49%�����、156.67%�����。

3.3 國(guó)內(nèi)市場(chǎng)潛力

由于我國(guó)神經(jīng)介入發(fā)展較晚�����,進(jìn)口占據(jù)市場(chǎng)份額過(guò)大�����,加上國(guó)家政策扶持國(guó)產(chǎn)神經(jīng)介入器械的覆蓋率擁有巨大的提升空間和發(fā)展前景�����,與此同時(shí)全球的神經(jīng)介入醫(yī)療仍然保持高速增長(zhǎng)的狀態(tài)�����。截止至2021年介入器械的市場(chǎng)規(guī)模已經(jīng)超過(guò)億130人民幣有著超出預(yù)期的表現(xiàn)。隨著產(chǎn)品的迭代更新速度加快�����,國(guó)產(chǎn)產(chǎn)品有望在未來(lái)對(duì)進(jìn)口產(chǎn)品進(jìn)行替代。

來(lái)源于心瑋招股說(shuō)明書

目前神經(jīng)介入醫(yī)療器械市場(chǎng)的市場(chǎng)規(guī)模保持穩(wěn)定增長(zhǎng)的狀態(tài)�����,同比保持在20%左右�����,預(yù)計(jì)2030年達(dá)到489億人民幣�����。政策方面:國(guó)家正在積極地推動(dòng)高端器械國(guó)產(chǎn)化�����,國(guó)產(chǎn)醫(yī)療器械替代進(jìn)口成了必然趨勢(shì)�����,鼓勵(lì)醫(yī)院采購(gòu)國(guó)產(chǎn)品�����。需求方面:中國(guó)正處于加速老齡化階段�����,同時(shí)也是腦卒中的高發(fā)人群每年新發(fā)病例約200萬(wàn),患者數(shù)量巨大�����。資本方面:神經(jīng)介入領(lǐng)域現(xiàn)階段的創(chuàng)新企業(yè)資金充足�����,受到眾多投資機(jī)構(gòu)支持對(duì)產(chǎn)品的研發(fā)加速起到至關(guān)重要的作用�����。

同時(shí)放眼全國(guó)的三甲級(jí)醫(yī)院均已具備了基本的血管內(nèi)治療設(shè)備以及相應(yīng)的人才團(tuán)隊(duì)�����,神經(jīng)介入治療的普及覆蓋性的迅速上升趨勢(shì)已經(jīng)逐漸清晰�����,就銷售量而言�����,雖然2020年國(guó)內(nèi)開(kāi)發(fā)商僅占中國(guó)神經(jīng)介入醫(yī)療器械市場(chǎng)的市場(chǎng)份額約11%�����,但是國(guó)產(chǎn)產(chǎn)品的型號(hào)通常更多元化�����,因此更能滿足人們對(duì)不同大小或規(guī)格的產(chǎn)品的需要。而且國(guó)產(chǎn)神經(jīng)介入醫(yī)療器械一般較進(jìn)口神經(jīng)介入醫(yī)療器械更可負(fù)擔(dān)�����。于上海以及江蘇省�����、安徽省及云南省等地區(qū)的部分城市�����,國(guó)產(chǎn)神經(jīng)介入醫(yī)療器械相較進(jìn)口神經(jīng)介入醫(yī)療器械亦享有更為廣泛的醫(yī)保范圍�����。與國(guó)際醫(yī)療器械公司開(kāi)發(fā)的醫(yī)療器械相比�����,國(guó)產(chǎn)神經(jīng)介入醫(yī)療器械一般更具成本效益�����、享有更為廣泛的醫(yī)保范圍及其型號(hào)通常更多元化,因此其將獲得較多的發(fā)展機(jī)會(huì)�����。

通過(guò)歸創(chuàng)通橋招股說(shuō)明書得知:中國(guó)的神經(jīng)介入手術(shù)數(shù)量從2015年的7.74萬(wàn)增長(zhǎng)到2019年的15.96萬(wàn)�����,年復(fù)合增長(zhǎng)率為19.8%�����,預(yù)計(jì)將在2030年達(dá)到178.1萬(wàn)�����。經(jīng)上述種種情況和條件來(lái)講�����,“優(yōu)質(zhì)”的國(guó)產(chǎn)神經(jīng)介入產(chǎn)品一旦出現(xiàn)�����,將會(huì)對(duì)美敦力�����、強(qiáng)生等外資品牌造成顛覆性的沖擊�����。

3.4 pest分析發(fā)展環(huán)境

3.4.1 政策因素

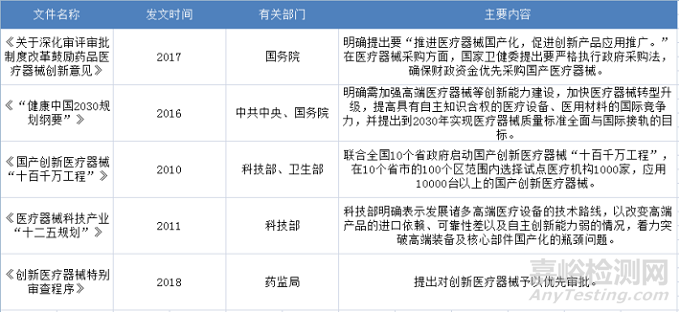

國(guó)家政策:近年來(lái)我國(guó)政策為國(guó)產(chǎn)醫(yī)療設(shè)備及器械提供了強(qiáng)有力的競(jìng)爭(zhēng)環(huán)境�����,從鼓勵(lì)國(guó)產(chǎn)到優(yōu)化國(guó)產(chǎn)再到采購(gòu)國(guó)產(chǎn),利于我國(guó)醫(yī)療器械的行業(yè)發(fā)展�����。還推出醫(yī)療器械行業(yè)稅收優(yōu)惠政策,為鼓勵(lì)醫(yī)療器械創(chuàng)新�����,激勵(lì)產(chǎn)業(yè)高質(zhì)量發(fā)展�����。

地方政策:多地發(fā)文推動(dòng)國(guó)產(chǎn)醫(yī)療設(shè)備�����、醫(yī)療器械加速國(guó)產(chǎn)化�����,例如4月底�����,安徽省財(cái)政廳、省衛(wèi)健委�����、省醫(yī)保局等多部門聯(lián)合發(fā)布《關(guān)于規(guī)范公立醫(yī)療機(jī)構(gòu)政府采購(gòu)進(jìn)口產(chǎn)品有關(guān)事項(xiàng)的通知》�����。通知要求�����,所有公立醫(yī)療機(jī)構(gòu),自2022年6月1日起�����,未經(jīng)批準(zhǔn)�����,禁止采購(gòu)進(jìn)口產(chǎn)品�����,健康時(shí)報(bào)發(fā)現(xiàn)�����,2021年以來(lái)�����,浙江省、廣東省�����、四川省�����、山西省已相繼發(fā)布最新“進(jìn)口醫(yī)療設(shè)備采購(gòu)清單”�����,收緊進(jìn)口醫(yī)療器械的產(chǎn)品種類和數(shù)量�����,未經(jīng)批準(zhǔn)�����,禁止采購(gòu)進(jìn)口產(chǎn)品。

總結(jié):在國(guó)家和地方的雙重加持下�����,國(guó)產(chǎn)醫(yī)療器械已相繼發(fā)芽,有著加速快的特點(diǎn)�����,隨著政策的大力支持和對(duì)進(jìn)口產(chǎn)品的收緊�����,預(yù)計(jì)2030年國(guó)產(chǎn)神經(jīng)介入醫(yī)療器械將全面戰(zhàn)領(lǐng)國(guó)內(nèi)市場(chǎng)�����。

3.4.2 經(jīng)濟(jì)因素

宏觀層面:國(guó)家對(duì)于國(guó)產(chǎn)醫(yī)療器械稅收減少,國(guó)內(nèi)經(jīng)濟(jì)于2023年防疫政策放開(kāi)后將迎來(lái)回暖,隨著利率的縮減以及房產(chǎn)行業(yè)在政策影響下泡沫縮減大量的資金將流入中國(guó)內(nèi)部市場(chǎng)�����,彼時(shí)國(guó)內(nèi)高值醫(yī)療器械市場(chǎng)將吸引更加大量的投資者入場(chǎng)。

微觀層面:截止至2021年神經(jīng)介入醫(yī)療器械的市場(chǎng)規(guī)模已經(jīng)達(dá)到138億以上�����,同比增長(zhǎng)超過(guò)20%,并預(yù)計(jì)2023年將達(dá)到231億以上,國(guó)內(nèi)神經(jīng)介入器械企業(yè)僅2021年一年融資數(shù)額就高達(dá)15億元,多家領(lǐng)跑企業(yè)完成數(shù)輪融資市值增長(zhǎng)迅速�����,資本市場(chǎng)體現(xiàn)出積極的熱情�����。

3.4.3 社會(huì)因素

目前國(guó)內(nèi)腦卒中發(fā)病率呈現(xiàn)不斷上升的年輕化趨勢(shì),2021年8月31日衛(wèi)健委披露我國(guó)腦卒中已成為中國(guó)國(guó)民第一死亡原因�����,因?yàn)楦甙l(fā)病率、高致殘率�����、高死亡率�����、高復(fù)發(fā)率的特點(diǎn)�����,推進(jìn)腦卒中防治診療刻不容緩�����。截止2019年我國(guó)缺血性腦卒中發(fā)病率為1700/10萬(wàn)�����、出血性腦卒中發(fā)病率約300/10萬(wàn),并且發(fā)病人群<70歲持續(xù)增加,最年輕的腦卒中患者甚至才26歲�����,隨著我國(guó)人口老齡化的嚴(yán)重腦卒中作為我國(guó)第一大致死病因?qū)⒂兄涨暗氖袌?chǎng)規(guī)模�����。

3.4.4 技術(shù)因素

神經(jīng)介入治療正在針對(duì)不同癥狀開(kāi)發(fā)出更多的創(chuàng)新手術(shù)�����,并取得有效成績(jī)�����。以葉萍女士為代表�����,很多留美技術(shù)人員帶著更加成熟的技術(shù)回國(guó)發(fā)展�����,創(chuàng)新器械品種的研發(fā)�����,大大加速追趕了國(guó)內(nèi)與國(guó)外的技術(shù)壁壘,這使醫(yī)生及患者的選擇更加豐富,神經(jīng)介入手術(shù)的數(shù)目也不斷增加�����,雖然目前對(duì)能進(jìn)行神經(jīng)介入手術(shù)的醫(yī)生具有較高門檻�����,但是根據(jù)現(xiàn)狀而言�����,更多的醫(yī)生進(jìn)行相應(yīng)的培訓(xùn)也成了必然趨勢(shì)�����,這將使神經(jīng)介入手術(shù)成為一種常見(jiàn)的治療方式�����。

總結(jié):國(guó)家以及地方政策大力幫助國(guó)內(nèi)醫(yī)療器械的自研并抑制進(jìn)口產(chǎn)品的依賴程度�����,并預(yù)期納入采集以應(yīng)對(duì)日益嚴(yán)重的老齡化腦卒中患病問(wèn)題這意味著以后將是需求大�����,供應(yīng)大的形勢(shì)�����,而我國(guó)產(chǎn)品的研發(fā)進(jìn)程隨著資本助瀾迎來(lái)“加速快”“不缺錢”的春天�����,種類繁多的高值產(chǎn)品,甚至創(chuàng)新產(chǎn)品將在未來(lái)的不久出現(xiàn)�����,取代進(jìn)口成為了大勢(shì)所趨�����,甚至有望開(kāi)拓海外市場(chǎng)�����。

3.5 行業(yè)痛點(diǎn)分析

神經(jīng)介入器械技術(shù)壁壘高�����、研發(fā)周期長(zhǎng)�����,而國(guó)內(nèi)的企業(yè)起步較晚�����,與之相比下外資企業(yè)的產(chǎn)品齊全�����,管線布局也更加完整�����,競(jìng)爭(zhēng)優(yōu)勢(shì)很突出這使我國(guó)市場(chǎng)整體上出現(xiàn)外資壟斷的現(xiàn)象�����,業(yè)內(nèi)企業(yè)目前主要正在研發(fā)的產(chǎn)品是抽吸導(dǎo)管�����、彈簧圈�����、支架�����、等高值器械這將是短期內(nèi)企業(yè)之間拉開(kāi)差距的突破口�����,而另外的微導(dǎo)絲、微導(dǎo)管等器械但由于產(chǎn)品種類的局限�����,導(dǎo)致其目前是同質(zhì)化較為嚴(yán)重的產(chǎn)品�����。

市場(chǎng)存在的情況普遍難度大的器械還不能完全相信國(guó)產(chǎn)�����,難度小的器械競(jìng)爭(zhēng)激烈的問(wèn)題�����,同時(shí)考慮到腦卒中疾病的普遍性以及耗材的消耗量可以預(yù)見(jiàn)未來(lái)部分神經(jīng)介入產(chǎn)品將納入國(guó)家采集�����,而事實(shí)上我國(guó)集采政策正在不斷實(shí)施�����,2021年下半年�����,國(guó)內(nèi)神經(jīng)介入器械成為地方集采品種�����。2021年11月�����,河北省將彈簧圈(顱內(nèi))納入集采�����;2021年9月浙江省將神經(jīng)介入專用微導(dǎo)管納入帶量采購(gòu)�����。納入采集將會(huì)縮減產(chǎn)品的利潤(rùn)空間�����,但同時(shí)也有可能帶來(lái)更大的國(guó)產(chǎn)覆蓋率�����。

綜上所述,目前國(guó)產(chǎn)產(chǎn)品同質(zhì)化嚴(yán)重�����,市場(chǎng)份額較小�����,覆蓋率不夠�����,納入采集將壓縮利潤(rùn)空間�����。

四�����、神經(jīng)介入醫(yī)療器械賽道玩家分析

4.1 全球主要參與者

1.美敦力

公司簡(jiǎn)介:美敦力有限公司成立于1949年�����。它是明尼蘇達(dá)州的Medtronic, Inc.的繼承登記公司�����。Medtronic, Inc.于2014年6月12日在愛(ài)爾蘭注冊(cè)成立為私營(yíng)有限責(zé)任公司�����,并重新注冊(cè)作為一個(gè)公共有限責(zé)任公司于2015年1月26日生效�����。該公司建立是為了促進(jìn)收購(gòu)Covidien公司�����,一家根據(jù)愛(ài)爾蘭法律組建的公共有限公司(Covidien公司)�����,美敦力有限公司�����,總部位于愛(ài)爾蘭都柏林的美敦力公司是世界上最大的醫(yī)療技術(shù)�����、服務(wù)和解決方案公司之一,如今�����,它為全世界150多個(gè)國(guó)家的醫(yī)院�����、醫(yī)生�����、臨床醫(yī)生和病人提供服務(wù)�����。公司的主要客戶包括醫(yī)院�����、診所�����、第三方醫(yī)療保健提供商�����、分銷商和其他機(jī)構(gòu)�����,包括政府醫(yī)療保健計(jì)劃和集團(tuán)采購(gòu)組織(GPO)�����。

主要收購(gòu)事件及產(chǎn)品布局:美敦力產(chǎn)品涉獵范圍廣泛�����,其中神經(jīng)介入是2015年收購(gòu)科惠醫(yī)療(Covidien�����,曾于2010年收購(gòu)2000年成立的神經(jīng)介入公司ev3)以后處于行業(yè)領(lǐng)跑狀態(tài)�����。隨著收購(gòu)科惠醫(yī)療以后美敦力先后引入了液態(tài)栓塞系統(tǒng)�����、微導(dǎo)管、微導(dǎo)絲�����、顱內(nèi)取栓支架�����、血流導(dǎo)向密網(wǎng)支架等技術(shù)�����,對(duì)出缺血性腦卒中實(shí)現(xiàn)了全療法的覆蓋�����。其名下ev3公司在美國(guó)成立�����,是一家聚焦介入療法�����,專攻心臟外周和神經(jīng)介入市場(chǎng)的醫(yī)療公司。其曾開(kāi)發(fā)出彈簧圈�����、球囊�����、微導(dǎo)管和微導(dǎo)絲等系列產(chǎn)品�����,并于2003年登陸中國(guó)�����,成為首批深耕中國(guó)神經(jīng)介入領(lǐng)域的公司�����,其產(chǎn)品在并購(gòu)后加以使用并優(yōu)化�����。

市值情況:2015年1月27日美敦力于美國(guó)紐約證券交易所上市�����,截止2022年12月30日美敦力總市值為1033.8億美元�����。

2.史賽克

公司簡(jiǎn)介:美國(guó)史賽克(stryker)公司是全球醫(yī)療器械行業(yè)的領(lǐng)導(dǎo)者之一�����,在骨科及其他醫(yī)療領(lǐng)域擁有廣泛的產(chǎn)品線�����。在全球220億的骨科市場(chǎng)中�����,史賽克一直處于市場(chǎng)領(lǐng)導(dǎo)地位�����。

主要收購(gòu)事件及產(chǎn)品布局:史賽克主要業(yè)務(wù)范圍是骨科神經(jīng)介入市場(chǎng)是在2011年初�����,將Boston Scientific的整個(gè)神經(jīng)介入部門收購(gòu),將其Target動(dòng)脈瘤栓塞產(chǎn)品系列收入囊下�����,填補(bǔ)了出血性腦卒中治療產(chǎn)品的空白�����。2011年9月份�����,史賽克收購(gòu)了當(dāng)時(shí)缺血性腦卒中產(chǎn)品業(yè)內(nèi)領(lǐng)袖Concentric Medical,獲得了其Trevo取栓支架產(chǎn)品�����,填補(bǔ)了缺血性腦卒中產(chǎn)品空白�����。這兩樁列收購(gòu)的效果立竿見(jiàn)影:與2009年相比�����,2011年史賽克的神經(jīng)技術(shù)業(yè)務(wù)收入占比從4%躍升至9%�����;與2010年相比�����,2011年史賽克的神經(jīng)技術(shù)業(yè)務(wù)銷售額從3.2億美元增長(zhǎng)到了7.5億美元�����,史賽克一躍成為了神經(jīng)介入市場(chǎng)的最大玩家�����。為了進(jìn)一步完整神經(jīng)介入產(chǎn)品線�����,2012年10月�����,史賽克又以1.35億美元的價(jià)格�����,收購(gòu)了自主開(kāi)發(fā)動(dòng)脈瘤血流導(dǎo)向裝置的以色列公司Surpass Medical,填補(bǔ)了神經(jīng)介入高端產(chǎn)品的空白�����。

市值情況:1997年�����,史賽克在紐約證券市場(chǎng)上市�����,截止2022年12月30日�����,史賽克總市值為925.2億美元�����。

3.泰爾茂

公司簡(jiǎn)介:泰爾茂株式會(huì)社(Terumo Corporation)成立于1921年�����,日本近代醫(yī)學(xué)之父�����、細(xì)菌學(xué)家�����、免疫學(xué)家北里柴三郎博士等醫(yī)學(xué)家們創(chuàng)立了該公司�����,總部位于日本東京�����。是醫(yī)療器械及醫(yī)藥制品的大型企業(yè)�����,其產(chǎn)品被160多個(gè)國(guó)家和地區(qū)廣泛使用�����。

主要收購(gòu)事件及產(chǎn)品布局:于2006年收購(gòu)MicroVention完成腦卒中產(chǎn)品全線布局�����。2016年收購(gòu)美國(guó)公司Sequen,擴(kuò)大了神經(jīng)介入領(lǐng)域產(chǎn)品�����,并優(yōu)化其公司名下開(kāi)發(fā)的新型塞栓器�����,并將于近年收購(gòu)我國(guó)神經(jīng)介入器械企業(yè)易生醫(yī)療加強(qiáng)其支架產(chǎn)品的優(yōu)化�����。

市值情況:泰爾茂于2000年在日本東交所上市�����。截止2022年12月30日總市值為2.8萬(wàn)億日元�����。

4.2 國(guó)內(nèi)主要參與者

1.微創(chuàng)醫(yī)療

公司簡(jiǎn)介:微創(chuàng)醫(yī)療科學(xué)有限公司起源于1998年5月在上海張江高科技園區(qū)成立的微創(chuàng)醫(yī)療器械(上海)有限公司�����,為中國(guó)領(lǐng)先的高端醫(yī)療器械集團(tuán)�����,業(yè)務(wù)主要覆蓋心血管介入產(chǎn)品�����、骨科醫(yī)療器械�����、糖尿病及內(nèi)分泌醫(yī)療器械�����、電生理醫(yī)療器械�����、大動(dòng)脈及外周血管介入產(chǎn)品�����、神經(jīng)介入產(chǎn)品�����、外科手術(shù)等十大領(lǐng)域。

產(chǎn)品布局:由于疫情原因神經(jīng)介入手術(shù)受到了影響�����,但微創(chuàng)醫(yī)療的業(yè)務(wù)仍然快速增長(zhǎng)�����,營(yíng)收同比增長(zhǎng)17.5%�����,據(jù)其年報(bào)顯示�����,微創(chuàng)醫(yī)療再神經(jīng)介入領(lǐng)域業(yè)績(jī)的增長(zhǎng)主要受益于代表性產(chǎn)品(國(guó)內(nèi)首個(gè)獲批的血管重建裝置Tubridge )�����,截止2020年底覆蓋了100家醫(yī)院�����,另一部分則主要來(lái)自于代理產(chǎn)品神經(jīng)導(dǎo)絲ASAHI�����。

目前微創(chuàng)醫(yī)療產(chǎn)品線較少�����,在研產(chǎn)品只有1款�����,旗下Bridge 椎動(dòng)脈雷帕霉素靶向洗脫支架系統(tǒng)�����、Numen 彈簧圈栓塞系統(tǒng)及U-Track 支撐導(dǎo)管系統(tǒng)均已取得NMPA注冊(cè)證�����。微創(chuàng)醫(yī)療投資的Rapid Medical亦有新進(jìn)展�����,Tigertriever 支架型取栓裝置于2020年進(jìn)入綠色通道�����。作為提前入場(chǎng)的玩家,微創(chuàng)醫(yī)療享受著紅利�����,另外微創(chuàng)醫(yī)療于2020年在四個(gè)海外國(guó)家取得六項(xiàng)注冊(cè)證�����,即將開(kāi)啟全球市場(chǎng)推廣�����。這意味著微創(chuàng)醫(yī)療的產(chǎn)品將直接于全球龍頭企業(yè)競(jìng)爭(zhēng)�����,而是否能在全球范圍內(nèi)占據(jù)市場(chǎng)則要看其產(chǎn)品價(jià)格優(yōu)勢(shì)和質(zhì)量過(guò)不過(guò)關(guān)�����。

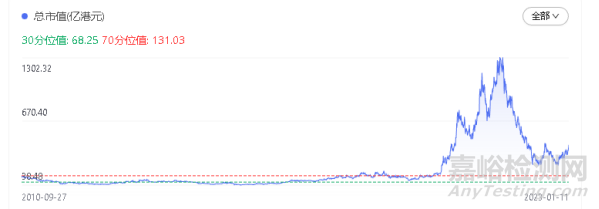

市值情況:微醫(yī)于2010年9月27日上市�����。截止2022年12月30日市值為375億港元�����。

微創(chuàng)醫(yī)療市值變化

2.沛嘉醫(yī)療

公司簡(jiǎn)介:沛嘉醫(yī)療成立于2012年�����,于 2020 年 5 月在港交所上市是全球醫(yī)療創(chuàng)新產(chǎn)品及解決方案服務(wù)商�����。專注于創(chuàng)新�����、研發(fā)及生產(chǎn)結(jié)構(gòu)性心臟病和腦血管介入領(lǐng)域高端醫(yī)療器械�����,涵蓋主動(dòng)脈瓣�����、二尖瓣�����、三尖瓣及手術(shù)附件,腦血管介入出血類�����、缺血類�����、通路類產(chǎn)品�����。

產(chǎn)品布局:2019年收購(gòu)加奇生物構(gòu)建起國(guó)內(nèi)結(jié)構(gòu)性心臟病和腦血管介入領(lǐng)域較為全面的產(chǎn)品組合及解決方案�����。沛嘉醫(yī)療有兩大業(yè)務(wù)板塊�����,介入瓣膜業(yè)務(wù)和神經(jīng)介入業(yè)務(wù)�����,神經(jīng)介入業(yè)務(wù)涵蓋腦血管介入出血類、缺血類�����、通路類產(chǎn)品�����。出血類產(chǎn)品獲批的有 Jasper 顱內(nèi)可電解脫彈簧圈�����、Presgo機(jī)械解脫彈簧圈�����;缺血類產(chǎn)品獲批的有 SacSpeed 球囊擴(kuò)張導(dǎo)管�����;通路類及配件產(chǎn)品獲批的有 Presgo 微導(dǎo)管�����、Presgo微導(dǎo)絲�����,Jasper 電解脫儀和易必達(dá)導(dǎo)引導(dǎo)管,目前還有多款產(chǎn)品處于在研階段�����。旗下子公司加奇生物是國(guó)產(chǎn)中首個(gè)將自主研發(fā)的彈簧圈栓塞產(chǎn)品在國(guó)內(nèi)商業(yè)化的企業(yè)�����,也是目前唯一一家完成產(chǎn)品全系列布局的國(guó)產(chǎn)公司�����,產(chǎn)品布局已涵蓋神經(jīng)介入主要應(yīng)用�����,龍頭優(yōu)勢(shì)明顯�����。目前為止沛嘉醫(yī)療已完成產(chǎn)品的全管線布局被譽(yù)為可以通過(guò)自研產(chǎn)品完成一場(chǎng)手術(shù)的企業(yè)�����。

市值情況:于2020年5月15日在港交所上市。截止于2022年12月30日市值為64.7億港元�����。

沛嘉醫(yī)療市值變化

1.心瑋醫(yī)療

公司簡(jiǎn)介:心瑋醫(yī)療成立于2016年擁有覆蓋腦卒中預(yù)防到治療的一站式產(chǎn)品組合�����,覆蓋了整個(gè)龐大�����、快速增長(zhǎng)及滲透率非常不足的神經(jīng)介入市場(chǎng)�����,以滿足腦卒中患者差異化的臨床需求�����。目前�����,已獲批神經(jīng)介入器械品種7項(xiàng)�����,創(chuàng)新產(chǎn)品包括國(guó)產(chǎn)首個(gè)獲NMPA批準(zhǔn)的全套取栓器械“名捕”系列和全球首個(gè)用于神經(jīng)介入的顱內(nèi)雷帕霉素藥物洗脫球囊�����。

產(chǎn)品布局:旗下神經(jīng)介入產(chǎn)品管線涵蓋五大類:預(yù)防類�����、缺血性�����、出血性�����、顱內(nèi)動(dòng)脈瘤和通路類�����。2021年�����,在神經(jīng)介入治療器械四大賽道主流產(chǎn)品中,心瑋醫(yī)療已有11款獲得國(guó)家藥監(jiān)局審批�����,并有兩款產(chǎn)品獲得FDA的510K認(rèn)證�����;除此之外�����,還有3款神經(jīng)介入產(chǎn)品已經(jīng)進(jìn)入臨床試驗(yàn)階段�����,4款產(chǎn)品進(jìn)入注冊(cè)評(píng)審階段�����。目前已經(jīng)上市的產(chǎn)品有CAPTORTM取栓支架�����、Extraflex遠(yuǎn)端通路導(dǎo)管及SUPSELEK微導(dǎo)管�����,加上即將上市的封堵球囊導(dǎo)管�����,組成了取栓套裝的豐富管線�����。其中大名鼎鼎CAPTORTM取栓支架是國(guó)內(nèi)首款獲得國(guó)家藥監(jiān)局審批的多點(diǎn)顯影取栓支架�����,近期備受矚目的CAPTOR與美敦力Solitaire的專利官司�����,心瑋醫(yī)療最終取得了勝利�����。2021年財(cái)報(bào)顯示�����,心瑋醫(yī)療全年?duì)I收9008.9萬(wàn)元,同比增長(zhǎng)517%�����,其營(yíng)收大幅增長(zhǎng)受益于取栓器械�����、遠(yuǎn)端通路導(dǎo)管�����、顱內(nèi)球囊擴(kuò)張導(dǎo)管�����、頸動(dòng)脈球囊擴(kuò)張導(dǎo)管“取栓器械四件套”�����,以及顱內(nèi)動(dòng)脈狹窄治療器械�����。

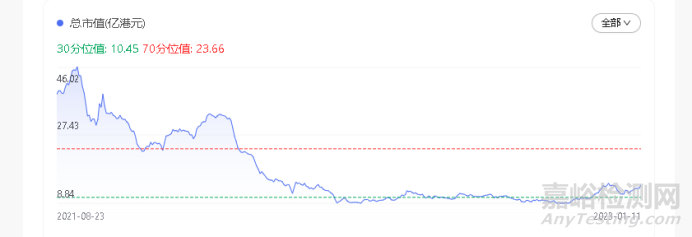

市值情況:于2021年8月20日在港交所上市�����。截止2022年12月30日心瑋醫(yī)療市值為11.6億港元�����。

心瑋醫(yī)療市值變化

4.3 近期融資情況

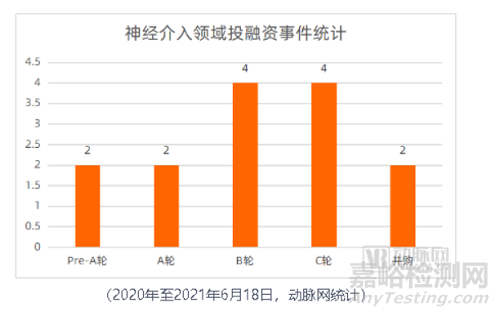

根據(jù)目前的神經(jīng)介入領(lǐng)域總體投融資事件數(shù)分析�����,神經(jīng)介入領(lǐng)域約30%的企業(yè)完成了B輪或C輪融資�����,約17%的企業(yè)處于A輪及以前�����。通過(guò)上述數(shù)據(jù)及行業(yè)發(fā)展情況也可看出:神經(jīng)介入領(lǐng)域目前發(fā)展順利�����,已有微創(chuàng)神通�����、心瑋醫(yī)療、沛嘉醫(yī)療�����、歸創(chuàng)通橋等企業(yè)位列第一梯隊(duì)�����,已經(jīng)上市�����;完成B輪或C輪融資的企業(yè)緊緊追趕�����;而完成A輪融資的企業(yè)或?qū){借其差異性創(chuàng)新產(chǎn)品加速發(fā)展�����。

來(lái)源動(dòng)脈網(wǎng)

同時(shí)�����,通過(guò)對(duì)投資機(jī)構(gòu)的出手次數(shù)統(tǒng)計(jì)�����,神經(jīng)介入領(lǐng)域高瓴出手最多�����,投資了禾木醫(yī)療�����、微密醫(yī)療�����、沃比醫(yī)療�����、博邁醫(yī)療�����、沛嘉醫(yī)療等企業(yè)�����;而紅杉資本持續(xù)看好艾柯醫(yī)療,經(jīng)緯中國(guó)與禮來(lái)亞洲基金則一致看好沛嘉醫(yī)療并持續(xù)追加投資�����。

根據(jù)以上披露信息及投資者闡述可以了解到�����,投資機(jī)構(gòu)對(duì)于選擇標(biāo)的的主要判斷依據(jù)是根據(jù)其產(chǎn)品以及規(guī)劃�����,各機(jī)構(gòu)已經(jīng)預(yù)見(jiàn)到未來(lái)市場(chǎng)的同質(zhì)化嚴(yán)重以及采購(gòu)形式將淘汰大量產(chǎn)品不過(guò)關(guān)的企業(yè)�����,所以企業(yè)的產(chǎn)品的更新速度�����,創(chuàng)新能力成為了首要條件�����。其中沛嘉醫(yī)療作為國(guó)內(nèi)唯一實(shí)現(xiàn)自研微導(dǎo)管�����、微導(dǎo)絲等通路類器械實(shí)現(xiàn)全系列覆蓋的企業(yè)�����,陸續(xù)獲得某全球知名PE基金�����、高瓴資本�����、經(jīng)緯中國(guó)�����、禮來(lái)亞洲基金等資本青睞�����,共歷經(jīng)了四輪融資�����,分別是:2016年6月,完成A 輪融資�����,籌得1000萬(wàn)美元�����;2019年2月�����,完成B輪融資�����,籌得約2900萬(wàn)美元�����;2019年9月�����,完成C輪融資,籌得2500萬(wàn)美元�����;2019年12月�����,完成C-1輪融資�����,籌得4500萬(wàn)美元�����。

4.4 總結(jié)展望

目前神經(jīng)介入市場(chǎng)已有至少24家創(chuàng)新企業(yè)�����,60家投資機(jī)構(gòu)入場(chǎng)�����,技術(shù)水平滯后的國(guó)產(chǎn)企業(yè)產(chǎn)品基本均為一些技術(shù)壁壘較低的植入性器械�����,幾家技術(shù)水平較高的國(guó)產(chǎn)企業(yè)生產(chǎn)部分高值植入性器械�����,以及多款微導(dǎo)絲�����、微導(dǎo)管�����,因?yàn)槠渥鳛樽畛S玫暮牟挠兄鴺O大的市場(chǎng)空間�����,這也導(dǎo)致無(wú)論技術(shù)水平高低的企業(yè)都面臨產(chǎn)品同質(zhì)化的問(wèn)題�����,隨著國(guó)家政策的大力支持在未來(lái)幾年國(guó)產(chǎn)器械取代進(jìn)口是必然事件�����,而2021年僅一年的融資數(shù)就達(dá)到了15億元,資本的熱情無(wú)疑加速了國(guó)產(chǎn)產(chǎn)品的發(fā)展速度�����,但由于其上游材料與汽車行業(yè)等需求一致�����,因此需要留意例如鉑金�����、鎳鈦合金的價(jià)格走勢(shì)影響生產(chǎn)成本�����,且隨著目前的人們作息生活習(xí)慣加大了腦卒中的發(fā)病率�����,雖然市場(chǎng)空間巨大但是無(wú)疑面臨著納入國(guó)家采購(gòu)的問(wèn)題�����,時(shí)刻留意國(guó)家政策動(dòng)向�����,在此之前如果企業(yè)能取得革命性創(chuàng)新成果將獲得超額的利潤(rùn)�����,如若納入采集之后價(jià)格降低利潤(rùn)空間也將變得有限�����,則需要更高的產(chǎn)品覆蓋率來(lái)彌補(bǔ)�����。

對(duì)于產(chǎn)品規(guī)劃角度而言�����,個(gè)人認(rèn)為目前短周期內(nèi)產(chǎn)品主要以器械的更新迭代�����、以及通路類器械的研發(fā)競(jìng)爭(zhēng)為主�����,長(zhǎng)周期可以放眼國(guó)產(chǎn)血管介入輔助機(jī)器人的構(gòu)思研發(fā),因?yàn)樯窠?jīng)介入手術(shù)使用微導(dǎo)絲�����、微導(dǎo)管的環(huán)節(jié)操作難度極大�����,稍有不慎就可能造成血管破裂導(dǎo)致出血�����,堪稱在“刀尖上跳舞”�����,因此計(jì)算更加精密的輔助類機(jī)器人一旦通過(guò)審批進(jìn)入市場(chǎng)�����,將會(huì)以迅捷之勢(shì)替代大部分人工成本�����,神經(jīng)介入專業(yè)人才的培訓(xùn)成本大大降低�����,治療覆蓋率�����、滲透率也會(huì)極大上升�����。而就目前來(lái)看�����,血管介入機(jī)器人的研發(fā)仍處于初期階段�����,國(guó)內(nèi)暫時(shí)沒(méi)有相關(guān)研發(fā)的消息�����,而國(guó)外則是史賽克�����、強(qiáng)生等醫(yī)療龍頭取得了相應(yīng)成果。

總的來(lái)說(shuō)投資機(jī)構(gòu)對(duì)于心儀企業(yè)的押注無(wú)論如何脫不開(kāi)其產(chǎn)品類別質(zhì)量�����,以及產(chǎn)品的研發(fā)規(guī)劃�����,至于投資賽道會(huì)順利取得超預(yù)期的發(fā)展�����,還是會(huì)因?yàn)榈俣?����、產(chǎn)品方向等問(wèn)題遺憾出局�����,還需要投資者仔細(xì)斟酌�����。