根據(jù)《醫(yī)療美容服務(wù)管理辦法》��,醫(yī)療美容的定義��,是指運(yùn)用手術(shù)、藥物���、醫(yī)療器械以及其他具有創(chuàng)傷性或者侵入性的醫(yī)學(xué)技術(shù)方法,對人的容貌和人體各部位形態(tài)進(jìn)行的修復(fù)與再塑����。醫(yī)療美容機(jī)構(gòu)必須獲得《醫(yī)療機(jī)構(gòu)執(zhí)業(yè)許可證》���,從事醫(yī)療美容的主診醫(yī)生必須具有《醫(yī)師資格證書》《醫(yī)師執(zhí)業(yè)證書》并具有從事相關(guān)臨床學(xué)科工作經(jīng)歷。

對美的追求�����,是刻在人類基因中的信仰�。毋庸置疑�,美業(yè)已是一個(gè)歷史悠久而規(guī)模龐大的產(chǎn)業(yè)����。隨著求美者需求變化�,在求美之外�,安全、體驗(yàn)����、便捷的需求越發(fā)強(qiáng)烈����,美學(xué)理念不斷升級,創(chuàng)新技術(shù)不斷涌現(xiàn)��,以肉毒素、玻尿酸以及光電設(shè)備等為主導(dǎo)的輕醫(yī)美開始占據(jù)一席之地��,并持續(xù)攻城略地�����,滲透率不斷提升。

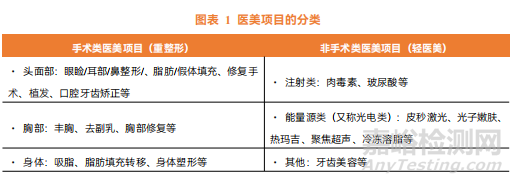

醫(yī)療美容行業(yè)分類:手術(shù)類和非手術(shù)類

醫(yī)療美容分類:按介入手段劃分����,醫(yī)療美容可分為手術(shù)類與非手術(shù)類����。

手術(shù)類項(xiàng)目:從根本上改變或改善面部及身體部位的外觀����;

非手術(shù)類項(xiàng)目(又稱輕醫(yī)美項(xiàng)目):主要包括注射類項(xiàng)目(肉毒素�、玻尿酸等)�����、能量源類項(xiàng)目(皮秒激光���、光子嫩膚等)及其他項(xiàng)目��。

▲ 圖源:ISAPS,蛋殼研究院

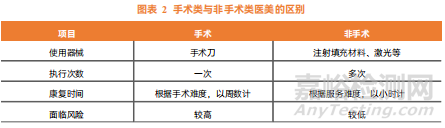

手術(shù)類與非手術(shù)類醫(yī)療美容在創(chuàng)傷性�、風(fēng)險(xiǎn)性等方面有較大的區(qū)別���。手術(shù)類和非手術(shù)類均由經(jīng)注冊的專業(yè)醫(yī)師及醫(yī)療專家進(jìn)行���。其中,手術(shù)類醫(yī)美屬于外科診療��,是指通過手術(shù)對人體各部位進(jìn)行侵入性的改變,由執(zhí)業(yè)整容醫(yī)生進(jìn)行�����,旨在從根本上改變外觀��。這類項(xiàng)目一般操作較難�、創(chuàng)傷大��、恢復(fù)期長���、風(fēng)險(xiǎn)較高����,消費(fèi)者心理壓力及決策成本高�����。非手術(shù)類屬于非外科診療��,也稱輕醫(yī)美����,指用無創(chuàng)或微創(chuàng)醫(yī)學(xué)療法滿足求美訴求����,主要包括注射療法和光電療法�����。注射療法指通過注射玻尿酸�����、肉毒素�����、膠原蛋白等材料達(dá)到消除面部皺紋����、塑形的目的;光電療法指使用激光����、射頻等技術(shù)收緊深層皮膚�����、去除色素和重塑肌膚表層。相較于手術(shù)類項(xiàng)目�,輕醫(yī)美項(xiàng)目操作簡單、創(chuàng)傷小���、恢復(fù)期短�、風(fēng)險(xiǎn)低��,很大程度上降低了消費(fèi)者的決策成本���,近年來受到越來越多的關(guān)注。

▲ 來源:愛美客招股說明書���,蛋殼研究院

隨著“顏值經(jīng)濟(jì)”的興起����,人們對美容的需求也在不斷的提高����,不斷豐富的醫(yī)美項(xiàng)目為求美者細(xì)分化需求提供不同解決方案�����。醫(yī)療美容項(xiàng)目圖譜從兩個(gè)維度展開,一是從消費(fèi)者的需求出發(fā),每個(gè)人從頭到腳或多或少都存在一些不同的需求。二是醫(yī)美供給端所能提供的解決方案看���,針對不同年齡����、人群�、需求的差異�,技術(shù)路徑選擇存在一定的分化。消費(fèi)者對面部�����、身體及四肢的醫(yī)療美容訴求可通過手術(shù)、能量源項(xiàng)目以及注射類項(xiàng)目進(jìn)行改善�����,同一訴求可擁有多種解決方案,進(jìn)一步為求美者更為細(xì)分的需求提供多樣化選擇。

▲ 來源:新氧數(shù)據(jù),蛋殼研究院

醫(yī)美市場:中國市場高速增長����,輕醫(yī)美成主要驅(qū)動(dòng)力

中國醫(yī)美市場高速增長����。根據(jù) Frost&Sullivan 數(shù)據(jù)�����,按服務(wù)收入計(jì)算,中國醫(yī)療美容市場規(guī)模從 2017年的 993 億元增長至 2021 年的 1891 億元,年復(fù)合增速為 17.5%,預(yù)計(jì) 2030 年將達(dá)到 6382 億元,2021-2030 年的年復(fù)合增速為 14.5%�。全球醫(yī)療美容市場規(guī)模從 2017 年的 1258 億美元增長至 2021年的 1417 億美元�,年復(fù)合增速為 3%,預(yù)計(jì) 2030 年將達(dá)到 3602 億美元,2021 年至 2030 年的年復(fù)合增速為 10.9%���。預(yù)計(jì) 2021-2030 年��,中國醫(yī)療美容市場將呈現(xiàn)高增長態(tài)勢,增長幅度預(yù)期占全球市場同期增長的 1/3���,領(lǐng)跑全球��。

中國醫(yī)療美容市場的主要增長驅(qū)動(dòng)因素及趨勢包括:可支配收入增加及消費(fèi)升級��、人口結(jié)構(gòu)變化�����、技術(shù)不斷成熟及日益提升的醫(yī)美社會接受度等多個(gè)方面���。

可支配收入增加及消費(fèi)升級����。據(jù)愛美客招股說明書數(shù)據(jù)顯示����,中國的人均年可支配收入預(yù)計(jì)在2021-2026 年�����,以 7.6%的年復(fù)合增長率增加��,2026-2030 年增長速度逐漸平穩(wěn)���,預(yù)計(jì)以 7.0%的年復(fù)合增長速度增長。消費(fèi)者可支配收入的增長帶動(dòng)了醫(yī)療美容服務(wù)購買力的增長���。中國正在經(jīng)歷一場以服務(wù)為導(dǎo)向的消費(fèi)升級��,促使醫(yī)療美容對中國消費(fèi)者來說更具吸引力�����。

人口結(jié)構(gòu)變化�����。持續(xù)的城鎮(zhèn)化增加了社交頻率并改變了社會環(huán)境,推動(dòng)了城鎮(zhèn)居民對外觀改善的需求不斷增長。平均預(yù)期壽命的增加亦促使更多年齡段的潛在消費(fèi)者通過醫(yī)療美容尋求外貌的改觀以助力其社會活動(dòng)。

不斷發(fā)展的技術(shù)。材料科學(xué)、生物技術(shù)及制藥行業(yè)的快速發(fā)展推動(dòng)產(chǎn)生了更好、更安全的醫(yī)療美容成果,風(fēng)險(xiǎn)更低且恢復(fù)期短,消費(fèi)者醫(yī)美意愿逐年提高�����。一般來說�,安全性及復(fù)工期是大部分醫(yī)美消費(fèi)者最為關(guān)注的兩大因素���,尤其是對于剛接觸醫(yī)美技術(shù)的群體����,非手術(shù)類醫(yī)美項(xiàng)目更具有吸引力����。

日益提升的醫(yī)美社會接受度。近年來,社會對醫(yī)療美容的印象發(fā)生了積極轉(zhuǎn)變���。消費(fèi)主義及流行文化的興起消減了通過醫(yī)美手段改善及治療容貌問題而導(dǎo)致的羞恥感。隨著個(gè)體對外表關(guān)注程度增加,醫(yī)療美容服務(wù)治療的接受度也在不斷提升��。

因此�,隨著未來消費(fèi)升級�、人口結(jié)構(gòu)變化���、醫(yī)療技術(shù)逐步成熟和網(wǎng)紅/直播經(jīng)濟(jì)的興起�����,中國醫(yī)美市場成長前景可期���。

▲ 來源:Frost&Sullivan�,蛋殼研究院

非手術(shù)類項(xiàng)目比手術(shù)類項(xiàng)目更受歡迎���,輕醫(yī)美成未來醫(yī)美市場主要驅(qū)動(dòng)力。據(jù) Frost&Sullivan 數(shù)據(jù),2020 年,中國非手術(shù)類市場規(guī)模同比增長 28.8%��,而同期手術(shù)類市場規(guī)模同比下降 7.2%��。2021 年��,全球市場手術(shù)類/非手術(shù)類市場增速分別為同比增加 10.3%�、23%;中國市場手術(shù)類和非手術(shù)類市場增速分別同比增加 17.9%��、26.4%�。預(yù)計(jì) 2022-2024 年全球及中國非手術(shù)類市場增速將在 20%以上�����,2025 年后將逐漸放緩��,2030 年下降至 15%左右���。另外,從占有率的角度來看�����,2021 年中國非手術(shù)市場規(guī)模占比高達(dá) 52%。在未來伴隨著輕醫(yī)美產(chǎn)品品類的增多和升級迭代����,中國非手術(shù)市場有望進(jìn)一步擴(kuò)張�����,預(yù)計(jì) 2030 年中國非手術(shù)類市場規(guī)模占比將達(dá) 65%�����。

▲ 來源:Frost&Sullivan,蛋殼研究院

中國醫(yī)療美容非手術(shù)類(輕醫(yī)美)市場的主要增長驅(qū)動(dòng)因素及趨勢不僅包括前文所提的不斷發(fā)展的技術(shù)��,還包括新產(chǎn)品及服務(wù)商業(yè)化進(jìn)程加速��、消費(fèi)項(xiàng)目高復(fù)購率及高客戶忠誠度等方面。

新產(chǎn)品及服務(wù)的不斷商業(yè)化����。部分受技術(shù)發(fā)展的推動(dòng)��,新的消費(fèi)趨勢加速了新產(chǎn)品及服務(wù)的研發(fā)創(chuàng)新���。例如�����,更多品牌及不斷迭代的皮膚填充劑產(chǎn)品已快速打開市場��,精準(zhǔn)滿足不同消費(fèi)者的治療需求�。醫(yī)美非手術(shù)類產(chǎn)品的制造商亦完善了銷售手段及營銷情報(bào)網(wǎng),以及時(shí)捕捉市場消費(fèi)趨勢的變化���,為消費(fèi)者提供更全面的解決方案����。

高復(fù)購率及高客戶忠誠度�����。醫(yī)療美容非手術(shù)類產(chǎn)品通常需要定期給藥以提升或保持治療效果�����,利好復(fù)購率及客戶忠誠度�。例如�����,A 型肉毒毒素的注射效果通常持續(xù) 4-6 個(gè)月�,光電類抗衰項(xiàng)目熱瑪吉的效果通常持續(xù) 6-12 個(gè)月。因此����,消費(fèi)者傾向于定期治療以獲得最佳或延長效果。

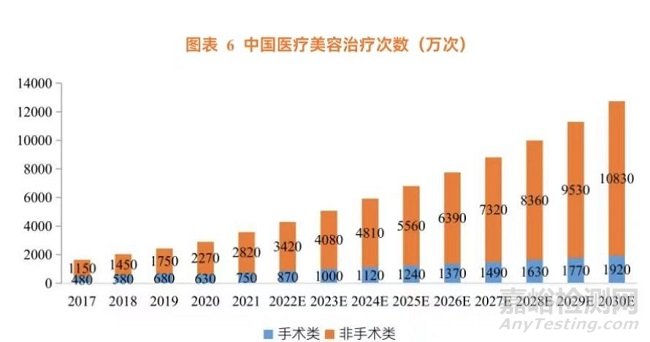

此外�����,中國醫(yī)療美容治療次數(shù)逐年上升��,非手術(shù)類增速快于手術(shù)類����。因?yàn)榉鞘中g(shù)類的美容整形治療項(xiàng)目較手術(shù)類的美容整形項(xiàng)目風(fēng)險(xiǎn)更低,大多數(shù)美容整形的消費(fèi)者會選擇通過非手術(shù)類項(xiàng)目來快速提升自己的形象�。按已進(jìn)行的治療次數(shù)計(jì)��,近年來醫(yī)療美容非手術(shù)類治療的市場比整個(gè)醫(yī)療美容市場的增長速度更快。2021 年�,已進(jìn)行 2820 萬例醫(yī)療美容非手術(shù)類治療,2017-2021 年的年復(fù)合增長率為 25.0%��,而同期進(jìn)行 750 萬例手術(shù)類治療��,年復(fù)合增長率為 12.0%�����。2021-2026 年�����,非手術(shù)類治療預(yù)計(jì)將以 17.8%的年復(fù)合增長率持續(xù)增長�����,而手術(shù)類治療的預(yù)計(jì)年復(fù)合增長率為 12.9%����。

▲ 來源:Frost&Sullivan��,蛋殼研究院

因此���,隨著我國醫(yī)美非手術(shù)類項(xiàng)目占比逐年提升��,輕醫(yī)美將成為中國醫(yī)美市場的主力����,注射美容�、能量源醫(yī)美兩大類輕醫(yī)美的美容項(xiàng)目市場前景值得關(guān)注�����。

輕醫(yī)美:注射及能量源兩大類項(xiàng)目解決皮膚不同層次的需求

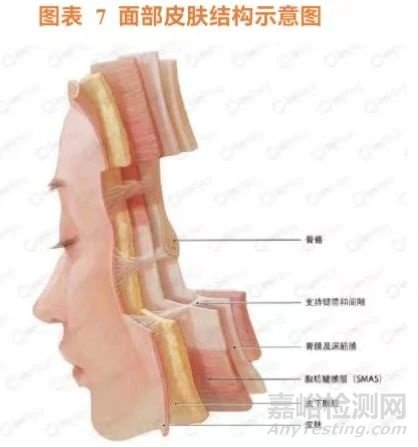

皮膚覆蓋于人體表面���,是人體抵御外界不良因素侵?jǐn)_的第一道防線��。成年人全身皮膚面積大約是1.5-2.0m2�,質(zhì)量約占體重的 16%�����,是人體最大的器官�。

皮膚的組織結(jié)構(gòu)由外往里可分為三層��,即表皮�����、真皮和皮下組織����。同時(shí)皮膚中還附帶有毛囊毛發(fā)、汗腺����、皮脂腺及指(趾)甲等附屬器官�,另外還含有豐富的神經(jīng)����、血管�、淋巴管及肌肉組織���。

▲ 來源:一目可視

表皮處于皮膚的最外層����,它決定了皮膚的原始外觀狀態(tài)�����,如干燥或柔潤���、黝黑或白凈等����。真皮對于皮膚的彈性�、光澤及緊實(shí)度等產(chǎn)生直接的影響����。皮下組織又稱為皮下脂肪層���,位于真皮下方,具有保溫防寒����、緩沖外力的作用�����;同時(shí),它也會影響皮膚的飽滿程度���,分布均勻可使女性展現(xiàn)曲線豐滿的優(yōu)美身材��,太多或分布不均勻會使外觀看起來顯得臃腫,而過少則又會給人一種干癟及皺褶的皮膚外觀狀態(tài)���。而皮膚的衰老則體現(xiàn)為膠原蛋白�����、玻尿酸含量減少����、色素沉積以及皮下脂肪流失等,是一個(gè)逐步顯現(xiàn)的過程��。

▲ 來源:一目可視

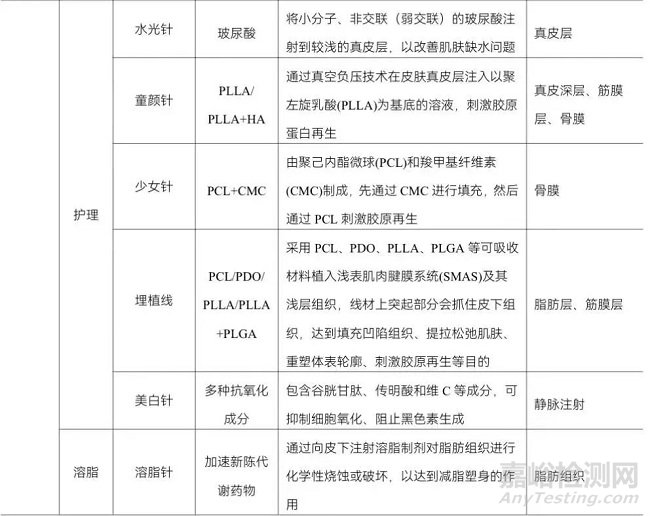

皮膚不同層次的治療需求則對應(yīng)不同產(chǎn)品�����,輕醫(yī)美的項(xiàng)目由淺及深可解決諸多面部的皮膚問題�����。

▲ 來源:《2020 年中國醫(yī)療美容行業(yè)洞察白皮書》

輕醫(yī)美根據(jù)原理的不同��,一般分為注射以及光電兩大類����。得益于創(chuàng)傷小、效果立竿見影和項(xiàng)目開銷低的特點(diǎn)�����,非侵入性的輕醫(yī)美項(xiàng)目近年來迅速崛起并占據(jù)了醫(yī)美市場的主導(dǎo)地位����。過往的美容手段護(hù)膚品、面膜僅作用于表皮層����,而輕醫(yī)美項(xiàng)目多作用于表皮層以下����,由淺入深從真皮層到 SMAS 筋膜層��。

注射類產(chǎn)品的核心成分主要有填充�����、抑制��、護(hù)理、溶脂四大功效��。醫(yī)美產(chǎn)品核心成分的研發(fā)對于企業(yè)構(gòu)筑競爭壁壘意義重大���,目前市場上的面部注射類產(chǎn)品的核心成分主要有:

玻尿酸(透明質(zhì)酸):透明質(zhì)酸是人體皮膚中天然存在的基質(zhì)成分之一��,可通過人工達(dá)到保濕�、消除皺紋和填充塑性的效果����。

肉毒素:肉毒素是一種毒性較強(qiáng)的神經(jīng)毒素(神經(jīng)抑制劑)�����,可以阻斷神經(jīng)與肌肉間的神經(jīng)沖動(dòng)����,使過度收縮的小肌肉放松��,達(dá)到除皺的效果����,或利用其可以暫時(shí)麻痹肌肉的特性�����,使肌肉因失去功能而萎縮�,從而達(dá)到雕塑線條的目的。

膠原蛋白:膠原蛋白在皮膚中起鎖水支撐作用����,使皮膚光滑平整�,將膠原蛋白注射到皮膚組織下后肌膚就會達(dá)到撫平皺紋、改善臉部缺陷的目的�。

再生成分:

(1)PLLA(聚左旋乳酸):良好的生物相容性和可降解性����,通過刺激膠原蛋白及彈性蛋白再生�,舒展紋理��,能有效改善皮膚自我調(diào)節(jié)�、修復(fù)以及再生功能。

(2)PCL(聚己內(nèi)酯微球):良好的生物相容性和可降解性����,由于其較長的降解時(shí)間經(jīng)常被用于藥物的長效緩釋劑型��,重啟注射部位皮下的膠原新生�����。

(3)PHA(聚羥基脂肪酸酯):由微生物合成的一種細(xì)胞內(nèi)聚酯,在體內(nèi)與細(xì)胞具有良好的生物兼容性��,最終降解產(chǎn)物為二氧化碳和水��,對細(xì)胞無毒性����,細(xì)胞可以在由 PHA 制成的支架上良好生長,因此 PHA 在醫(yī)學(xué)領(lǐng)域具有廣泛應(yīng)用����。由 PHA 制成的手術(shù)縫合線、可吸收手術(shù)膜等醫(yī)療器械已在美國獲 FDA 批準(zhǔn)上市�。

PHA 具有可觀前景����,在技術(shù)上被視為是繼 PLLA 和 PCL后的下一代再生材料���。

▲ 來源:新氧,蛋殼研究院

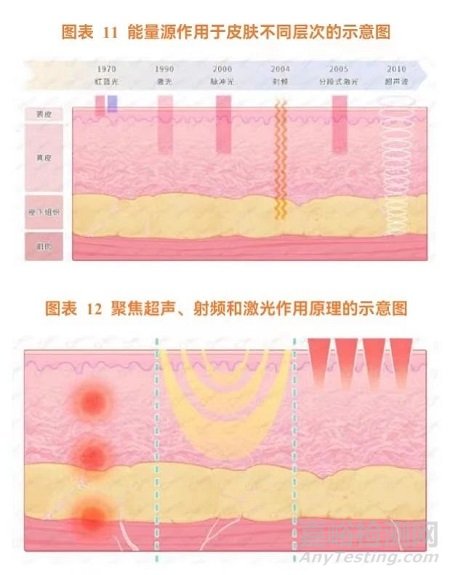

能量源醫(yī)美器械不同技術(shù)原理作用皮膚層次不同��。能量源醫(yī)美��,指將激光�����、射頻、超聲波等能量形式應(yīng)用于醫(yī)療美容����,其作用于不同皮膚層則對應(yīng)解決不同的問題��。大部分光波類設(shè)備到達(dá)位置為真皮層����,隨著技術(shù)進(jìn)步���,射頻、超聲波應(yīng)用的設(shè)備則可達(dá)更深的筋膜層����,因此修身緊膚效果較好�����。能量源醫(yī)美設(shè)備作用于表皮皮膚可達(dá)到消炎抗菌��、祛痘�����、祛斑和美白的作用�����,作用于真皮層可達(dá)到緊致����、除皺�、刺激再生等目的�,作用于皮下脂肪層可達(dá)到減脂瘦身的目的���,而作用于 SMAS 筋膜層則可刺激膠原蛋白再生��,達(dá)到抗衰老的目的�����。同時(shí)���,能量源醫(yī)美器械治療療程擁有恢復(fù)時(shí)間短、單次價(jià)格低�、用戶使用頻率高等優(yōu)勢�����,可作為日常護(hù)膚的輔助治療,目前在各項(xiàng)治療中大受關(guān)注���。

▲ 來源:公開資料�����,蛋殼研究院 , 一目可視

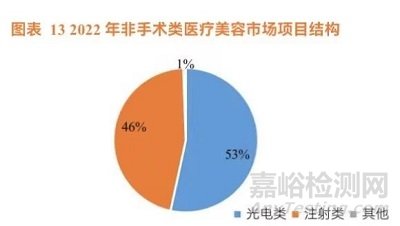

光電類項(xiàng)目風(fēng)險(xiǎn)相對于注射類項(xiàng)目更低,越來越受到消費(fèi)者青睞��。相比注射類項(xiàng)目��,光電類項(xiàng)目風(fēng)險(xiǎn)更低��,安全性更高。其次�����,隨著技術(shù)的進(jìn)步和光電設(shè)備的更新?lián)Q代����,光電項(xiàng)目有效性也在不斷提升,使消費(fèi)者更愿意選擇光電項(xiàng)目�。根據(jù)《2022 年中國醫(yī)療美容行業(yè)研究報(bào)告》調(diào)研數(shù)據(jù)顯示����,非手術(shù)類項(xiàng)目中���,相較于注射類項(xiàng)目�����,光電類項(xiàng)目主要以祛斑����、緊致抗衰為主,多為無創(chuàng)或微創(chuàng)項(xiàng)目��,以更“輕”的手段達(dá)到祛斑����、抗衰的目的吸引了更多消費(fèi)者��,占比略大于注射類項(xiàng)目����。

▲ 來源:艾瑞咨詢,蛋殼研究院

醫(yī)美能量源:產(chǎn)品多樣化滿足消費(fèi)者需求���,本土企業(yè)集中度低

光電醫(yī)美又稱能量源醫(yī)療美容���,通常指運(yùn)用激光/強(qiáng)脈沖光/射頻/聚焦超聲/冷凍溶脂等光電技術(shù)作用于皮膚�����。從工作原理來看��,不同能量源技術(shù)可到達(dá)不同皮膚層�,進(jìn)而實(shí)現(xiàn)不同醫(yī)美功效���。從消費(fèi)端的需求來看,主要有美白�、嫩膚���、抗衰����、塑形等四大類的需求,能量源醫(yī)美器械均可滿足���。

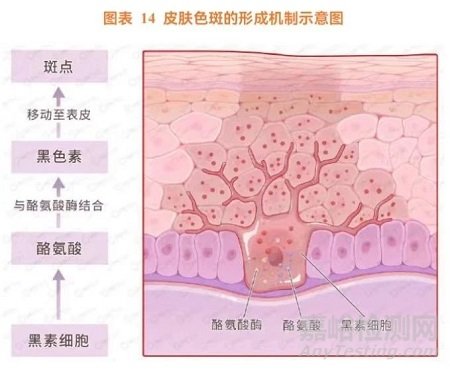

色斑又叫色素增加性皮膚疾病�����,形成較為復(fù)雜�,可能與遺傳����、內(nèi)分泌��、營養(yǎng)與代謝�、化學(xué)和藥物等因素有關(guān),但與黑色素有著密切相關(guān)性����。黑色素是由黑素細(xì)胞產(chǎn)生,細(xì)胞內(nèi)有酪氨酸和酪氨酸酶,兩者結(jié)合通過復(fù)雜的氧化反應(yīng)變成黑色素�����。黑色素形成后會隨著新陳代謝逐漸上移至角質(zhì)層��,從而形成色斑��。另外�����,有部分黑色素會移向真皮淺層���,或被吞噬細(xì)胞所吞噬降解�。黑素細(xì)胞多分布于基底細(xì)胞之間�����,但也有少量位于表皮����、真皮或真皮與表皮的交界處���,成為色素痣或黑痣�。影響黑色素形成的因素有很多��,除了細(xì)胞自身因素以外�����,還有外界因素��,主要是來自紫外線 UV 的照射�����。在紫外線的照射下能夠激活黑色素細(xì)胞,活化酪氨酸酶��,促進(jìn)黑色素產(chǎn)生��,加速皮膚色素沉著���,從而導(dǎo)致角質(zhì)層的色斑增加���。

▲ 來源:一目可視

根據(jù)色素沉著的位置�,皮膚色素增加性疾病可分為表皮型����、真皮型����、表-真皮型���。常見的色斑有三大類:

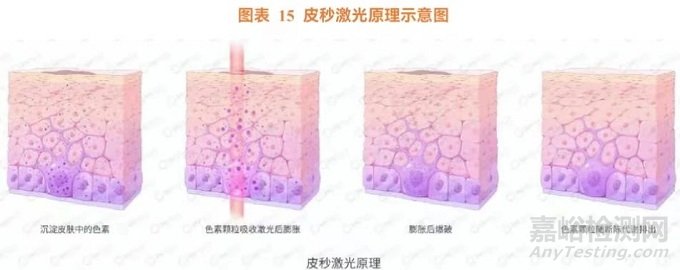

(1)表皮型:如雀斑��、咖啡斑����、老年斑等�。

(2)表-真皮型:如藍(lán)痣�、太田痣等。

(3)真皮型:如斑痣��、黃褐斑�、復(fù)合痣等���。根據(jù)《皮秒激光臨床應(yīng)用專家共識》1��,皮秒激光可用于治療多種表皮及真皮色素增加性疾病����,對于雀斑���、日光性黑子、太田痣等疾病治療理想�;對于咖啡斑、雀斑樣痣等疾病有效���,但仍有一定復(fù)發(fā)率。因此��,我們可以認(rèn)為��,皮秒激光能夠治療或改善大部分色素增加性疾病����,達(dá)到祛斑的效果��。

▲ 來源:一目可視

膚質(zhì)問題主要包括痤瘡���、毛孔粗大以及由于各種炎癥性疾病遺留的細(xì)小凹陷性瘢痕等�。皮膚的膚質(zhì)問題雖然并不會直接影響身體健康,但會增加容貌焦慮��,從而影響身心健康����。皮膚膚質(zhì)改變是老化或皮膚疾病的后遺癥��,表現(xiàn)為干燥粗糙�����、失去光澤�、萎縮變薄�、細(xì)紋����、毛孔粗大���、萎縮性瘢痕等�。皮膚膚質(zhì)改變在組織學(xué)上主要表現(xiàn)為表皮和真皮的萎縮,如表皮變薄�����、皮膚屏障功能下降���,其中以真皮改變更為突出�,表現(xiàn)為厚度變薄��、密度降低�����、彈力纖維變性等。真皮萎縮的主要機(jī)制包括真皮中膠原纖維斷裂,成纖維細(xì)胞數(shù)量減少和形態(tài)塌陷使其合成細(xì)胞外基質(zhì)的功能受到影響��,細(xì)胞外基質(zhì)(如透明質(zhì)酸、膠原蛋白�����、彈力蛋白等)的產(chǎn)生減少�,同時(shí)基質(zhì)金屬蛋白酶表達(dá)增加使細(xì)胞外基質(zhì)降解增多�����,導(dǎo)致膠原蛋白斷裂降解����。

大多數(shù)改善膚質(zhì)的方法都旨在扭轉(zhuǎn)這一萎縮過程��。比如光電治療通過光熱效應(yīng)刺激真皮膠原纖維收縮�����,活化成纖維細(xì)胞分泌相關(guān)細(xì)胞因子以促進(jìn)膠原合成����,或通過損傷表皮和真皮來啟動(dòng)創(chuàng)傷修復(fù)體系,以達(dá)到組織重塑的作用����,從而達(dá)到改善皮膚質(zhì)地的目的��。

▲ 來源:一目可視

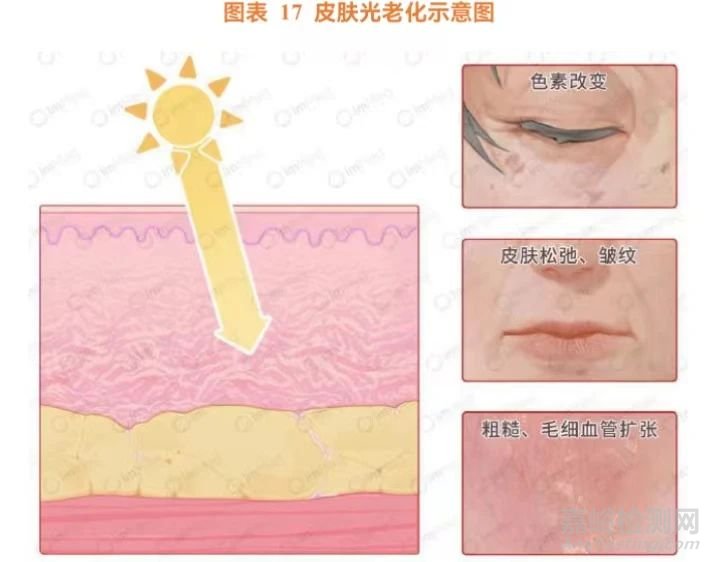

皮膚老化是指皮膚出現(xiàn)的功能性衰老損傷����,老化的皮膚往往防護(hù)能力減弱��,調(diào)節(jié)能力減退,對外界環(huán)境的變化適應(yīng)性也會隨之降低��,同時(shí)還會伴隨皮膚形態(tài)�����、色澤��、質(zhì)感等狀況的改變�����。臨床上一般將皮膚老化分為內(nèi)源性老化和外源性老化。內(nèi)源性老化一般是指隨著個(gè)體年齡增加�����、激素水平的改變等而出現(xiàn)的皮膚狀態(tài)改變�,個(gè)體皮膚多會出現(xiàn)皮膚褶皺�、彈性下降����、松弛度增加等;外源性老化則一般指在外界環(huán)境如紫外線照射等所導(dǎo)致的皮膚老化����,一般表現(xiàn)為皮膚松弛、色斑沉積�、皮膚粗糙�����、毛細(xì)血管擴(kuò)張等����。

▲ 來源:一目可視

老化皮膚對個(gè)體外觀會產(chǎn)生較明顯的影響�,甚至?xí)绊懖糠謧€(gè)體的心理。面部年輕化一般是指能夠使老化的面部恢復(fù)年輕外貌的各種手段和方法,通過技術(shù)手段重塑面部輪廓和線條�,恢復(fù)皮膚的色澤和彈性,使外觀看起來更加年輕��。近年來,各類新型器械和藥物不斷產(chǎn)生��,促進(jìn)了面部年輕化非手術(shù)治療的快速發(fā)展��。光電技術(shù)通過精確的能量刺激產(chǎn)生安全有效的組織加熱效應(yīng)�,符合現(xiàn)代醫(yī)學(xué)微創(chuàng)化發(fā)展趨勢�,已成為目前常用的面部皮膚年輕化治療手段。

脂肪堆積對人體健康及外在形象帶來的問題越來越受到人們的關(guān)注���。年齡的增加、皮膚老化����、妊娠或體重減輕期間身體尺寸的重大變化都可能導(dǎo)致皮膚松弛和局部脂肪形成。目前飲食����、運(yùn)動(dòng)�、手術(shù)是有效控制肥胖的主要手段�����,盡管抽脂是改善身體曲線的首選治療�,但手術(shù)風(fēng)險(xiǎn)��、手術(shù)并發(fā)癥�����、后遺癥和長時(shí)間的恢復(fù)期使人們對無創(chuàng)或微創(chuàng)治療的需求日益增加�����。隨著體重焦慮�、身材焦慮的思想不斷在大眾群體中滲透���,越來越多的消費(fèi)者開始將整形注意力從面部向身體轉(zhuǎn)移���。熟齡化女性與男性群體逐漸加入塑形消費(fèi)大隊(duì),消費(fèi)理念及重心也已從“單純地減重”向身體“完美精雕”延伸�����,多追求緊致化�、強(qiáng)調(diào)身體形態(tài)的精雕、甚至是對于體態(tài)的改善���,其中尤以腰�、腿��、臀等為主要消費(fèi)部位�����,并且安全性���、舒適性���、效果、技術(shù)等成為選擇塑形項(xiàng)目的關(guān)鍵詞��。目前非侵入性治療中��,冷凍���、超聲���、射頻�、激光技術(shù)均有不同程度的溶脂效果�����,減脂技術(shù)從以吸脂手術(shù)為代表的有創(chuàng)時(shí)代���,現(xiàn)逐步進(jìn)展到了以冷凍、超聲��、射頻����、激光等為代表的無創(chuàng)溶脂新時(shí)代。

因此����,非侵入式塑形以其安全性���、舒適性、效果佳等特點(diǎn)將越來越受到消費(fèi)者青睞�����。

▲ 來源:公開資料��,蛋殼研究院

我國醫(yī)美器械起步較晚��,目前光電醫(yī)美市場競爭格局由外資主導(dǎo)�����。國際醫(yī)美器械器械起源于 1960 年代前后����,以德國、意大利等歐洲企業(yè)為領(lǐng)頭羊�����,1990 年前后美國、以色列企業(yè)成立并得到迅猛發(fā)展����。全球醫(yī)美光電器械行業(yè)中,美國和以色列在影響力以及技術(shù)層面都占據(jù)了絕對優(yōu)勢�。目前國內(nèi)主流的激光設(shè)備廠商有美國賽諾秀(Cynosure)、美國賽諾龍(Candela)���、以色列飛頓(Alma)、美國科醫(yī)人(Lumenis)��、歐洲之星��。在我國,海外企業(yè)進(jìn)入市場較早,具備較高的技術(shù)優(yōu)勢和行業(yè)經(jīng)驗(yàn)����,主要份額仍舊被國外品牌所占據(jù)���。數(shù)據(jù)顯示,外資品牌大約占據(jù) 60%以上的中高端市場�,包括公立醫(yī)院以及大型醫(yī)美連鎖機(jī)構(gòu)����。

▲ 來源:公開資料�����,蛋殼研究院

我國本土醫(yī)美光電器械行業(yè)集中度較低����。行業(yè)存在大量小型光電器械生產(chǎn)企業(yè)��,生產(chǎn)產(chǎn)品技術(shù)含量低�,價(jià)格低廉�����,產(chǎn)品質(zhì)量參差不齊��。我國本土大型醫(yī)美光電企業(yè)僅占據(jù)約 15%的市場份額���,以中小型民營門診、私人診所以及生活美容院等為主要目標(biāo)客戶�����。此外�,由于 NMPA 認(rèn)證設(shè)置了較高的準(zhǔn)入門檻,因此大部分未獲證的醫(yī)美光電器械產(chǎn)品都游走在美容院這個(gè)灰色領(lǐng)域����。

▲ 來源:公開資料�����,蛋殼研究院

醫(yī)美行業(yè)未來:強(qiáng)監(jiān)管背景下疏堵結(jié)合,合規(guī)產(chǎn)品迎來最好時(shí)代

1. 醫(yī)美行業(yè)亂象叢生��,合規(guī)經(jīng)營勢在必行

在利益的驅(qū)動(dòng)下��,當(dāng)前醫(yī)美行業(yè)的亂象存在于行業(yè)的多個(gè)環(huán)節(jié)����,在醫(yī)美機(jī)構(gòu)��、產(chǎn)品流通�、營銷推廣等方面存在諸多不合規(guī)的問題��,因此未來的醫(yī)美行業(yè)�,合規(guī)經(jīng)營勢在必行。

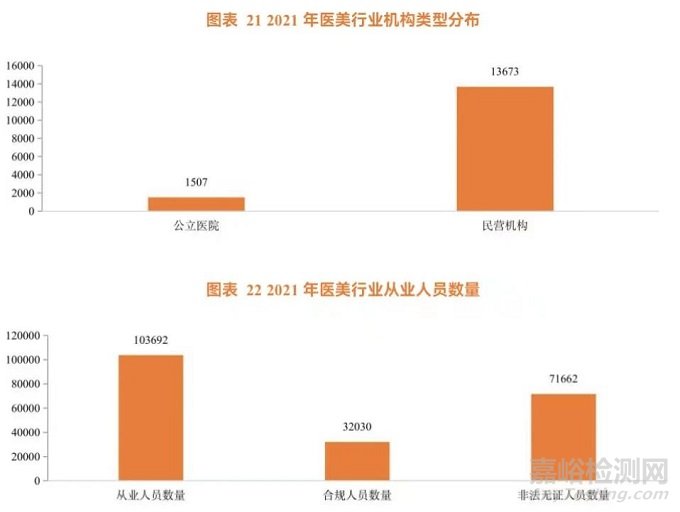

• 醫(yī)美機(jī)構(gòu):機(jī)構(gòu)內(nèi)美容師��、執(zhí)業(yè)醫(yī)師等人員缺乏專業(yè)資質(zhì),操作不規(guī)范���,超適應(yīng)癥使用產(chǎn)品,甚至發(fā)生人身安全事故等違規(guī)操作普遍存在��。根據(jù)德勤數(shù)據(jù)��,2021 年醫(yī)美行業(yè)機(jī)構(gòu)類型分布���,其中公立醫(yī)院有 1507 家�,民營機(jī)構(gòu)有 13673 家�。截至 2021 年����,國內(nèi)沒有資格非法從事醫(yī)療美容服務(wù)的機(jī)構(gòu)是正規(guī)機(jī)構(gòu)的 6 倍以上��,一些美容機(jī)構(gòu)混淆生活美容和醫(yī)療美容,超范圍開展美容項(xiàng)目���,進(jìn)行無證經(jīng)營����,15%合法醫(yī)療美容機(jī)構(gòu)存在超范圍經(jīng)營現(xiàn)象�����。從醫(yī)美行業(yè)從業(yè)人員數(shù)量看��,2021 年行業(yè)從業(yè)人員數(shù)量超過 10 萬,其中非法無證人員數(shù)量達(dá) 71662 人����,行業(yè)非法從業(yè)者數(shù)量占比較大�。

▲ 來源:公開資料�,蛋殼研究院

產(chǎn)品流通:據(jù)艾瑞咨詢統(tǒng)計(jì),截止 2019 年�����,非法醫(yī)美場所 90%以上的醫(yī)美設(shè)備為假貨。約 10%的正品和水貨通過租賃或走私流入市場��。市面流通的注射類針劑����,正品率約 33.3%�����,每銷售 1 支正品針劑便至少有 2 支非法針劑在市面上流通��。

營銷推廣:營銷人員使用絕對化用語����,斷言功效和安全性���,夸大治愈率����、治療效果���,制造容貌焦慮�����、誘導(dǎo)消費(fèi)者辦理美容網(wǎng)貸等違規(guī)行為屢見不鮮��。

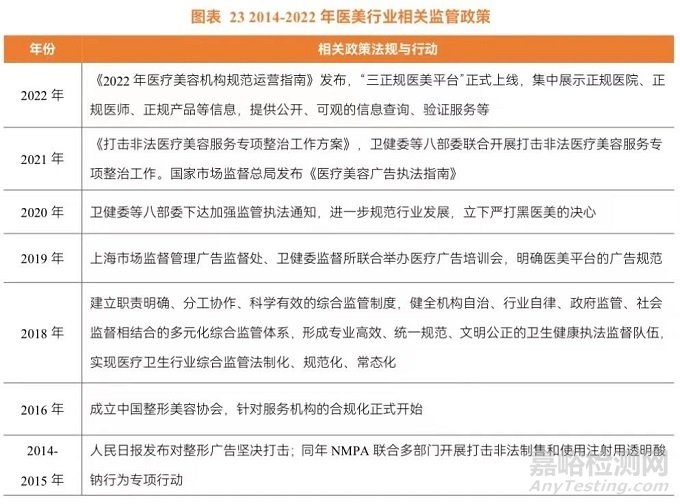

2. 行業(yè)相關(guān)法規(guī)日益完善,監(jiān)管趨向嚴(yán)格����,合規(guī)產(chǎn)品獲更多市場

行業(yè)監(jiān)管邊際趨嚴(yán)���,推動(dòng)行業(yè)中長期健康有序發(fā)展����,加速行業(yè)出清,利好頭部上游企業(yè)和正規(guī)醫(yī)美機(jī)構(gòu)。近年來�����,政策監(jiān)管不斷收緊��,并逐漸轉(zhuǎn)向常態(tài)化日常監(jiān)管�����。2021 年八部委聯(lián)合出臺《打擊非法醫(yī)療美容服務(wù)專項(xiàng)整治工作方案》以及國家藥監(jiān)局綜合司《關(guān)于進(jìn)一步加強(qiáng)可用于醫(yī)療美容的醫(yī)療器械監(jiān)管的通知》����,嚴(yán)厲打擊非法醫(yī)美機(jī)構(gòu)、非法藥品制售�����,嚴(yán)格規(guī)范醫(yī)美服務(wù)行為��;2022 年��,國家藥監(jiān)局發(fā)布了《醫(yī)療器械分類目錄》、《禁止委托生產(chǎn)醫(yī)療器械目錄》�,明確將水光針、射頻儀���、埋線等納入 III 類器械監(jiān)督并且禁止委托生產(chǎn)�,強(qiáng)化產(chǎn)品質(zhì)量安全主體責(zé)任的落實(shí),提高醫(yī)療器械生產(chǎn)環(huán)節(jié)的質(zhì)量,有效打擊水貨��、假貨等行業(yè)亂象��。雖然從短期來看����,非合規(guī)醫(yī)美機(jī)構(gòu)數(shù)量將快速縮減����,這或?qū)⒂绊懻麄€(gè)市場購買需求的下降;但從長期的角度而言��,市場的整頓與肅清�����,將為國產(chǎn)有證且合規(guī)流通的產(chǎn)品營造更好的市場營銷環(huán)境�����,且利好合規(guī)性高、自身經(jīng)營及抗風(fēng)險(xiǎn)能力較強(qiáng)的醫(yī)美機(jī)構(gòu)�����,最終為消費(fèi)者帶來更好��、更合規(guī)的服務(wù)��。因此可以預(yù)見�����,國產(chǎn)有證且合規(guī)流通的產(chǎn)品將獲得更多市場份額����。

▲ 來源:公開資料,蛋殼研究院

3. 強(qiáng)監(jiān)管保障正品的市場規(guī)模�,國產(chǎn)中高端廠商有望快速崛起

能量源設(shè)備提升潛力廣闊,國產(chǎn)龍頭待現(xiàn)����。我國光電器械廠商仍處于發(fā)展階段,中高端市場仍舊被海外龍頭企業(yè)所占領(lǐng)����,國產(chǎn)本土品牌在技術(shù)實(shí)力上仍有差距,長期以來光電設(shè)備市場都充斥著水貨和假貨�����。但從 2018 年開始�����,醫(yī)美市場進(jìn)入到強(qiáng)監(jiān)管時(shí)代,水貨和假貨的市場受到嚴(yán)重沖擊。監(jiān)管趨勢下��,未來在醫(yī)美光電設(shè)備這個(gè)細(xì)分賽道���,水貨和假貨市場將會進(jìn)一步被壓縮��,正品的市場規(guī)模會得到更加有效的保障�����。另一方面,目前國產(chǎn)設(shè)備大多集中在中低端產(chǎn)品管線�����,設(shè)備銷售價(jià)格普遍集中在 5-10 萬元��,高端市場幾乎完全被進(jìn)口廠商所壟斷。因此��,國產(chǎn)高端廠商是市場亟需的��,隨著國產(chǎn)中高端光電產(chǎn)品的陸續(xù)問世�,部分國產(chǎn)廠商會在短時(shí)間內(nèi)快速崛起�,成為潛在的行業(yè)龍頭企業(yè)。