自我國(guó)實(shí)施藥品審評(píng)審批制度改革以來(lái)��,我國(guó)藥品研發(fā)市場(chǎng)得到快速發(fā)展����。為了充分評(píng)估我國(guó)在全球藥品創(chuàng)新所處階段�����,進(jìn)一步優(yōu)化我國(guó)藥品創(chuàng)新環(huán)境��,釋放藥品創(chuàng)新活力����,本文通過(guò)全球藥品研發(fā)創(chuàng)新市場(chǎng)現(xiàn)狀、研發(fā)投入��、產(chǎn)品管線��、政策支持以及發(fā)展趨勢(shì)等角度�����,結(jié)合我國(guó)藥品創(chuàng)新發(fā)展的特點(diǎn)����,著重進(jìn)行比較分析我國(guó)藥品創(chuàng)新的全球競(jìng)爭(zhēng)狀況,可以看到我國(guó)藥品創(chuàng)新存在著創(chuàng)新發(fā)展階段落后于國(guó)際發(fā)達(dá)國(guó)家�����、扎堆研發(fā)競(jìng)爭(zhēng)����、突擊式的研發(fā)冒進(jìn)以及藥品創(chuàng)新過(guò)度依賴(lài)資本市場(chǎng)的現(xiàn)實(shí)問(wèn)題,并針對(duì)性提出持續(xù)改善中國(guó)新藥創(chuàng)新環(huán)境��、理性選擇差異化競(jìng)爭(zhēng)與新賽道�����、合理制定藥品創(chuàng)新發(fā)展策略、引導(dǎo)資本回歸創(chuàng)新研發(fā)本質(zhì)以及構(gòu)建藥品創(chuàng)新“雙循環(huán)”戰(zhàn)略等建議�����。

新型冠狀病毒感染(以下簡(jiǎn)稱(chēng):新冠)疫情雖然給全球醫(yī)藥市場(chǎng)的發(fā)展帶來(lái)一定阻力��,但全球醫(yī)藥產(chǎn)業(yè)銷(xiāo)售穩(wěn)步上升�����,研發(fā)動(dòng)力仍然十分強(qiáng)勁����。據(jù) PharmaIntelligence 公司報(bào)道[1],2021 年全球領(lǐng)先的跨國(guó)制藥企業(yè)持續(xù)加大藥品研發(fā)的投入力度�����,全球藥品研發(fā)管線數(shù)量呈兩位數(shù)增長(zhǎng)����,熱門(mén)研發(fā)領(lǐng)域競(jìng)爭(zhēng)越來(lái)越激烈,新型治療手段層出不窮��,藥品研發(fā)領(lǐng)域的合作并購(gòu)事件表現(xiàn)活躍�����,政府鼓勵(lì)創(chuàng)新政策助長(zhǎng)藥品研發(fā)熱情��,不斷為全球藥品市場(chǎng)注入活力��。自我國(guó)實(shí)施藥品審評(píng)審批制度改革����,全面開(kāi)展仿制藥一致性評(píng)價(jià)等創(chuàng)新政策以來(lái),我國(guó)藥品研發(fā)政策環(huán)境得到進(jìn)一步改善和優(yōu)化�����,藥品研發(fā)市場(chǎng)紅利進(jìn)一步得到釋放�����,我國(guó)藥品創(chuàng)新逐漸從仿制為主向仿創(chuàng)結(jié)合模式轉(zhuǎn)變�����。醫(yī)藥企業(yè)創(chuàng)新積極性得到提高����,不斷加大藥品創(chuàng)新投入��,創(chuàng)新成果不斷涌現(xiàn)��,參與全球藥品研發(fā)合作與競(jìng)爭(zhēng)的能力不斷加強(qiáng)����,但我國(guó)藥品創(chuàng)新研制發(fā)展也面臨諸多問(wèn)題需要優(yōu)化和解決[2]�����。在此背景下�����,本文嘗試在分析全球藥品創(chuàng)新生態(tài)特征變化的基礎(chǔ)上��,對(duì)我國(guó)藥品創(chuàng)新領(lǐng)域的發(fā)展現(xiàn)狀�����、存在問(wèn)題以及創(chuàng)新發(fā)展趨勢(shì)進(jìn)行對(duì)比分析��,對(duì)我國(guó)藥品研發(fā)創(chuàng)新趨勢(shì)進(jìn)行綜合研判��,旨在借鑒國(guó)際藥品創(chuàng)新研發(fā)的經(jīng)驗(yàn),認(rèn)清我國(guó)藥品創(chuàng)新能力的全球地位�����,為我國(guó)藥品研發(fā)創(chuàng)新提供符合我國(guó)國(guó)情的創(chuàng)新思路和創(chuàng)新環(huán)境�����。

一�����、全球藥品研發(fā)創(chuàng)新發(fā)展?fàn)顩r

1.1 藥品研發(fā)市場(chǎng)規(guī)模穩(wěn)步增長(zhǎng)

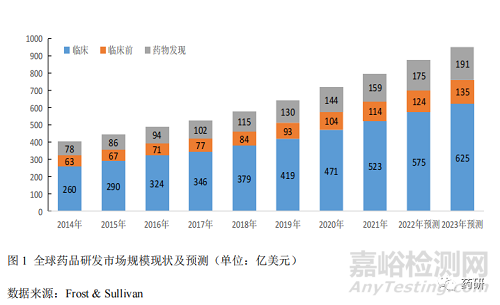

2014年至2021年��,全球藥品研發(fā)市場(chǎng)規(guī)模從401億美元增長(zhǎng)至796億美元�����,復(fù)合年均增長(zhǎng)率(GAGR)10.2%����。其中藥物發(fā)現(xiàn)的 GAGR 較高����,達(dá) 10.8%,臨床和臨床前的 GAGR 分別為 10.4%與 8.7%。預(yù)計(jì)到 2023 年藥品研發(fā)市場(chǎng)整體規(guī)?����?蛇_(dá) 951 億美元����,GAGR 保持在 10%以上[3](圖 1)。

1.2 全球新藥獲批數(shù)量表現(xiàn)平穩(wěn)

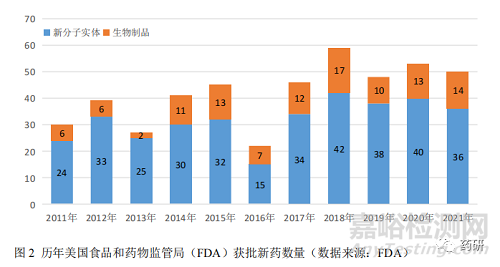

2021 年�����,美國(guó)食品和藥物監(jiān)督管理局(FDA)共批準(zhǔn) 50 款新藥�����,批準(zhǔn)新藥數(shù)居近 20 年的第 3 位(圖 2)����。50 款新藥包括 36 款新分子實(shí)體藥物和 14 款新生物制品,分別來(lái)自 40 余個(gè)企業(yè)�����,其中跨國(guó)藥企巨頭瑞士諾華制藥有限公司�����、美國(guó)強(qiáng)生公司、法國(guó)賽諾菲制藥集團(tuán)公司和英國(guó)葛蘭素史克制藥公司均申報(bào)上市了 2 個(gè)新藥�����。從疾病領(lǐng)域來(lái)看�����,2021 年����,F(xiàn)DA 批準(zhǔn)的新藥仍以抗腫瘤藥和免疫調(diào)節(jié)劑居多��,占比高達(dá) 46%(23 個(gè))����;其次是 9 個(gè)消化系統(tǒng)及代謝藥和 9 個(gè)神經(jīng)系統(tǒng)藥物。

1.3 藥物研發(fā)管線總量增長(zhǎng)良好

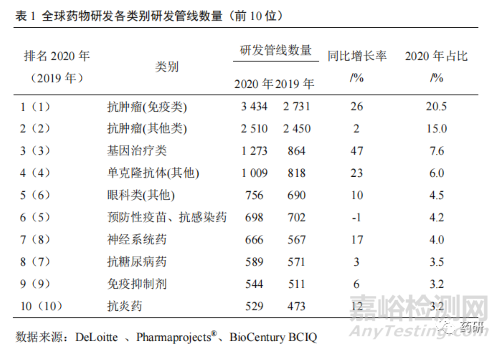

2001 年全球研發(fā)管線項(xiàng)目(包括臨床前�����、臨床期以及上市后仍然在開(kāi)發(fā)其他適應(yīng)證的藥物)僅 5995 個(gè)�����,截至 2020 年底增長(zhǎng)至 16763 個(gè)項(xiàng)目。其中��,排名第一的抗腫瘤(免疫類(lèi))研發(fā)管線項(xiàng)目數(shù)量達(dá)到 3 434 個(gè)����,同比增長(zhǎng) 26%,占比達(dá)到 20.5%�����。前 5 位研發(fā)管線項(xiàng)目數(shù)量占 53.6%����,前 10 位研發(fā)管線項(xiàng)目數(shù)量占71.6%(表 1)[1]。

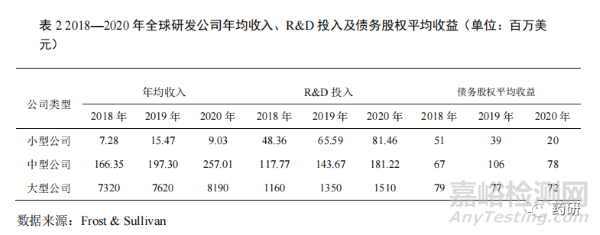

1.4 研發(fā)投入壓力加大但平均收益下降

在疫情的持續(xù)影響下����,相較于中型藥品研發(fā)公司,小型藥品研發(fā)公司的研發(fā)投入壓力加大(表 2)�����。2020 年小型藥品研發(fā)公司的平均銷(xiāo)售收入同比 2019 年下降 41.63%�����,2019 年同比 2018 年增長(zhǎng) 112.50%;而 2020 年藥品研發(fā)投入 8146萬(wàn)美元����,同比 2019 年增長(zhǎng) 24.19%,較 2019 年的同比增長(zhǎng)率下降 11.43%����。2020年中型藥品研發(fā)公司平均銷(xiāo)售收入 25701 萬(wàn)美元,同比 2019 年增長(zhǎng) 30.26%�����,藥品研發(fā)投入 18122 萬(wàn)美元����,同比 2019 年增長(zhǎng) 26.13%��,較 2019 年的同比增長(zhǎng)率上升 4.14%��。從各類(lèi)型藥品研發(fā)公司的債務(wù)股權(quán)收益分析發(fā)現(xiàn)��,小型藥品研發(fā)公司的債務(wù)股權(quán)收益下降明顯����,從 2018 年的 5100 萬(wàn)美元下降到 2020 年的 2000萬(wàn)美元����,抗風(fēng)險(xiǎn)能力明顯低于大型公司��,觸發(fā)多起藥品研發(fā)公司的并購(gòu)[4]����。

1.5 跨國(guó)制藥公司重視中國(guó)市場(chǎng)新藥引進(jìn)

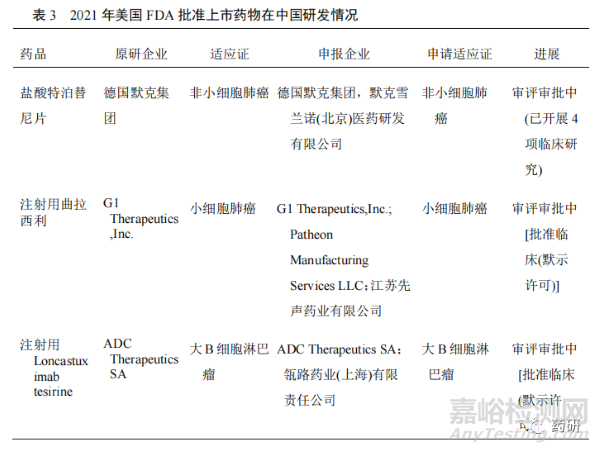

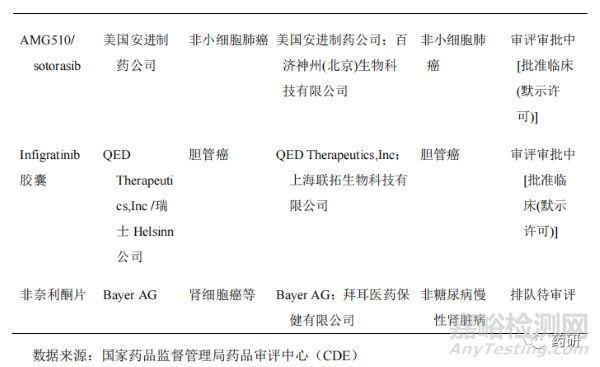

2021 年 FDA 已批準(zhǔn)上市的新藥中,有 6 個(gè)藥品已在中國(guó)跟進(jìn)研究(表 3)����。其中,用于治療非小細(xì)胞肺癌的特泊替尼(tepmetk)�����,早在 2013 年 7 月默克公司已向原國(guó)家食品藥品監(jiān)督管理局(CFDA)遞交臨床申請(qǐng)�����,目前已開(kāi)展了 4 項(xiàng)臨床研究��,是 FDA 批準(zhǔn)新藥中在中國(guó)跟進(jìn)最快的藥物����。非奈利酮(kerendia)的2.4 類(lèi)藥物注冊(cè)申請(qǐng)于 2021 年 7 月獲國(guó)家藥品監(jiān)督管理局藥品審評(píng)中心(CDE)受理��。值得注意的是��,sotorasib 在 2021 年 2 月被 CDE 納入了“突破性治療藥物”����,該藥是美國(guó)安進(jìn)制藥公司與百濟(jì)神州(北京)生物科技有限公司達(dá)成戰(zhàn)略合作以來(lái)的首個(gè)“突破性治療藥物”認(rèn)證申請(qǐng)的藥品��,目前在 CDE 審評(píng)審批中����,進(jìn)入批準(zhǔn)臨床(默示許可)階段。

1.6 藥物研發(fā)更加注重精準(zhǔn)治療模式

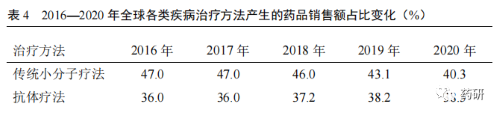

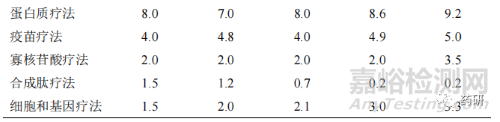

隨著創(chuàng)新藥品的研發(fā)難度越來(lái)越大�����,全球藥物研發(fā)逐步從重磅炸彈式藥品開(kāi)發(fā)模式向個(gè)體化精準(zhǔn)用藥模式轉(zhuǎn)型��。在藥品研發(fā)進(jìn)程中�����,全球研發(fā)共經(jīng)歷了重磅炸彈式藥品模式�����、多樣化的過(guò)渡模式和個(gè)體化精準(zhǔn)用藥 3 個(gè)模式��。早期的做法中�����,藥品研發(fā)公司通過(guò)疾病亞型����、人口學(xué)、風(fēng)險(xiǎn)特征��、生物標(biāo)志物等研發(fā)指標(biāo)�����,針對(duì)所有患者群體開(kāi)發(fā)重磅炸彈式藥品�����;現(xiàn)行的做法中�����,為滿(mǎn)足特殊或靶向患者群體,藥品研發(fā)公司進(jìn)一步基于疾病亞型和人口學(xué)�����,開(kāi)展相應(yīng)臨床研究��,開(kāi)發(fā)出針對(duì)性較強(qiáng)的特殊藥品和新的重磅炸彈式藥品����;而未來(lái)的做法則是,藥品研發(fā)公司通過(guò)基因組學(xué)�����、患者生活方式與偏好����、電子病歷以及新興平臺(tái)技術(shù)等,顛覆隨機(jī)化設(shè)立對(duì)照的臨床試驗(yàn)?zāi)J?���,采取虛擬和分散式臨床試驗(yàn)?zāi)J剑瑴p少臨床試驗(yàn)參與者人數(shù)��,嚴(yán)格合規(guī)開(kāi)展具體患者的診斷性療法,以達(dá)到個(gè)體化精準(zhǔn)用藥�����,使每一位患者均能從個(gè)體化藥物獲益[5]�����。從 2016—2020 年全球各類(lèi)疾病治療方法產(chǎn)生的藥品銷(xiāo)售額占比變化趨勢(shì)來(lái)看(表 4)����,傳統(tǒng)小分子藥物占比逐年下降�����;新型療法銷(xiāo)售占比增幅較大��。其中抗體療法占比接近傳統(tǒng)小分子藥物����,進(jìn)入穩(wěn)定增長(zhǎng)期;其他新型治療方法如細(xì)胞和基因療法����、寡核苷酸療法、疫苗療法和蛋白質(zhì)療法銷(xiāo)售占比均有相應(yīng)增長(zhǎng)。

總體而言����,全球藥品創(chuàng)新盡管受疫情防控的嚴(yán)峻形勢(shì)、藥品研發(fā)投入壓力加大但平均收益下降等不利因素影響�����,但隨著全球疾病譜的變化和新興市場(chǎng)日益增長(zhǎng)的需求變化����,藥品創(chuàng)新技術(shù)模式的精準(zhǔn)化變革與實(shí)現(xiàn),全球藥物研發(fā)管線總量依然保持良好增長(zhǎng)幅度��,全球藥品創(chuàng)新動(dòng)力仍然十分充沛�����,持續(xù)推動(dòng)全球新藥研發(fā)蓬勃發(fā)展�����。

二����、我國(guó)藥品創(chuàng)新發(fā)展新特征

2.1 我國(guó)藥品創(chuàng)新研發(fā)市場(chǎng)規(guī)模全球所占比重穩(wěn)步提升

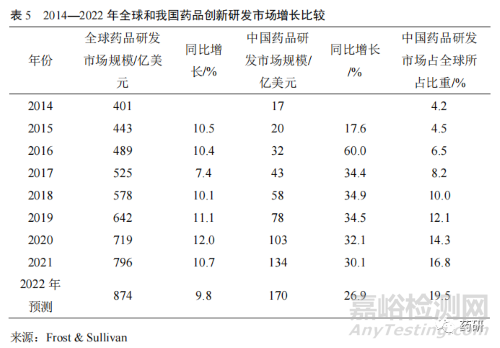

我國(guó)藥品研發(fā)市場(chǎng)規(guī)模從 2014 年的 17 億美元����,增長(zhǎng)至 2021 年的 134 億美元�����,復(fù)合年均增長(zhǎng)率(GAGR)達(dá)到 34.3%(表 5)����,遠(yuǎn)高于同期全球藥品研發(fā)市場(chǎng)規(guī)模 GAGR 的 10.2%����,其所占比重從 2014 年的 4.2%穩(wěn)步提升至 2021 年的16.8%。預(yù)計(jì)到 2022 年藥品研發(fā)市場(chǎng)整體規(guī)?����?蛇_(dá) 170 億美元����,同比增長(zhǎng) 26.9%,充分顯示我國(guó)藥品創(chuàng)新研發(fā)處于快速發(fā)展階段�����。

2.2 我國(guó)新藥審批速度進(jìn)入快車(chē)道

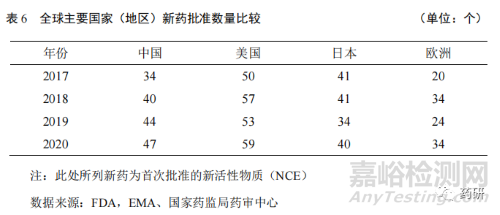

繼 2017 年 4 月原國(guó)家食品和藥品監(jiān)督管理局發(fā)布《關(guān)于發(fā)布仿制藥質(zhì)量和一致性評(píng)價(jià)品種分類(lèi)指導(dǎo)意見(jiàn)的通告》后,2017 年 10 月����,中共中央辦公廳、國(guó)務(wù)院辦公廳頒布了《關(guān)于深化審評(píng)審批制度改革鼓勵(lì)藥品醫(yī)療器械創(chuàng)新的意見(jiàn)》�����,激發(fā)了我國(guó)醫(yī)藥企業(yè)藥品創(chuàng)新熱情��。2019 年 12 月實(shí)施的新版《藥品管理法》和2020 年 1 月實(shí)施的新版《藥品注冊(cè)管理辦法》�����,將一類(lèi)新藥定義為境內(nèi)外均未上市的創(chuàng)新藥�����,完全與國(guó)際創(chuàng)新藥定義接軌[6]��,進(jìn)一步為創(chuàng)新藥研發(fā)營(yíng)造更好的政策環(huán)境和市場(chǎng)環(huán)境����,藥品創(chuàng)新政商環(huán)境逐步優(yōu)化。數(shù)據(jù)顯示(表 6)�����,2017年,中國(guó)的新藥審批數(shù)量為 34 個(gè)�����,2020 年為 47 個(gè)�����,審批速度排名全球第二位�����,僅次于美國(guó)����,高于日本和歐洲��。

2.3 我國(guó)藥品研發(fā)類(lèi)別與全球研發(fā)類(lèi)別同中有異

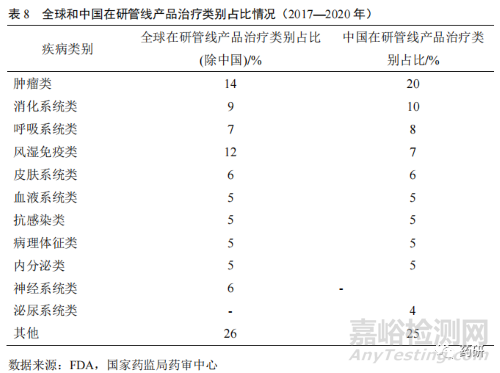

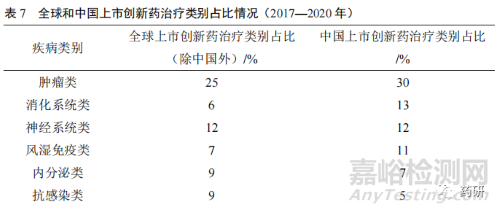

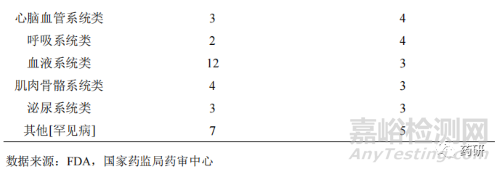

從近幾年創(chuàng)新藥上市產(chǎn)品治療疾病類(lèi)別分布來(lái)看��,我國(guó)上市的創(chuàng)新藥占比前5 位的治療類(lèi)別分別為腫瘤類(lèi)��、消化系統(tǒng)類(lèi)��、神經(jīng)系統(tǒng)類(lèi)、風(fēng)濕免疫類(lèi)和內(nèi)分泌類(lèi)��,而全球(除中國(guó)外)上市的創(chuàng)新藥占比前 5 位的治療類(lèi)別分別為腫瘤類(lèi)��、神經(jīng)系統(tǒng)類(lèi)����、血液系統(tǒng)類(lèi)、內(nèi)分泌類(lèi)和抗感染類(lèi)��,存在一定差異(表 7)��。

受生活水平逐步提高��、工作壓力加大以及人口老齡化等因素影響��,腫瘤��、高血壓����、高血糖、血脂代謝異常����、神經(jīng)系統(tǒng)��、慢性腎臟病等疾病領(lǐng)域用藥成為藥品研發(fā)創(chuàng)新增長(zhǎng)點(diǎn)����。從近幾年創(chuàng)新藥在研管線產(chǎn)品治療疾病類(lèi)別分布來(lái)看�����,我國(guó)在研創(chuàng)新藥物中腫瘤類(lèi)��、消化系統(tǒng)類(lèi)����、呼吸系統(tǒng)類(lèi)����、風(fēng)濕免疫類(lèi)以及抗感染類(lèi)等為熱點(diǎn)開(kāi)發(fā)領(lǐng)域,較適合我國(guó)現(xiàn)階段疾病譜發(fā)展階段�����。但與全球在研管線產(chǎn)品治療類(lèi)別占比相比��,我國(guó)創(chuàng)新藥在研管線產(chǎn)品存在一定程度的差異����,尤其是腫瘤類(lèi)領(lǐng)域��,中國(guó)高于全球��;但風(fēng)濕免疫系統(tǒng)��、神經(jīng)系統(tǒng)類(lèi)占比明顯低于全球(表 8)����。

2.4 資本成為創(chuàng)新藥研發(fā)“助推器”

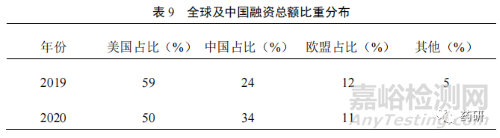

全球及我國(guó)資本的推動(dòng)也帶動(dòng)我國(guó)藥品研發(fā)市場(chǎng)的迅速發(fā)展[7]��。2020 年�����,全球創(chuàng)新藥公司首次公開(kāi)募股(IPO)融資總額達(dá) 260 億美元�����,年增長(zhǎng)率超過(guò) 300%��。其中�����,我國(guó)融資總額比重從 2019 年的 24%迅速上升到 2020 年的 34%,上升了10%(表 9)����。從我國(guó) IPO 市場(chǎng)看,2020 年�����,A 股和港股生物制藥 IPO 企業(yè)合計(jì)達(dá)到 51 家����,較 2019 年大幅增長(zhǎng) 122%,充分說(shuō)明了資本市場(chǎng)改革在一定程度上解決了創(chuàng)新藥研發(fā)周期長(zhǎng)�����、投入大的問(wèn)題����。2018 年的港交所改革��、2019 年的科創(chuàng)板落地��,以及 2020 年創(chuàng)業(yè)板注冊(cè)制的實(shí)施����,向進(jìn)入臨床Ⅱ期����、尚未盈利的創(chuàng)新藥企業(yè)“敞開(kāi)”了大門(mén)�����,不僅解決了部分創(chuàng)新藥企業(yè)的研發(fā)資金問(wèn)題����,更大層面上激勵(lì)科學(xué)家和企業(yè)對(duì)創(chuàng)新藥的投入。

2.5 新藥創(chuàng)制達(dá)到參與全球競(jìng)爭(zhēng)能力的階段

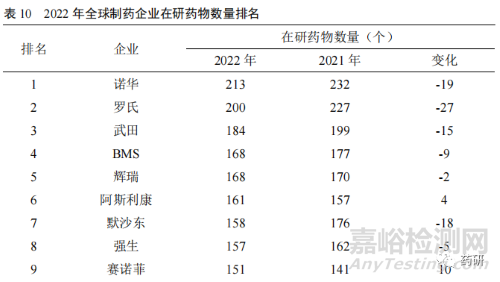

當(dāng)前我國(guó)創(chuàng)新藥處于以仿制為主到仿創(chuàng)結(jié)合的階段[8]��,從以往的快速跟進(jìn)經(jīng)過(guò)驗(yàn)證的靶點(diǎn)研發(fā)向組合創(chuàng)新����、擴(kuò)展適應(yīng)證和技術(shù)改進(jìn)的方向邁進(jìn)。國(guó)內(nèi)的藥品生產(chǎn)企業(yè)也正從以仿制藥生產(chǎn)銷(xiāo)售為主的經(jīng)營(yíng)模式向創(chuàng)新藥研發(fā)轉(zhuǎn)變����,藥品創(chuàng)新途徑正從仿制藥向難仿藥,再向同類(lèi)最佳和同類(lèi)首創(chuàng)轉(zhuǎn)變與突破��。2022 年全球制藥企業(yè)在研藥物數(shù)量排名中(表 10),我國(guó)恒瑞醫(yī)藥和復(fù)星醫(yī)藥首次進(jìn)入前25 名��,分列第 16 位和第 23 位�����。另外����,百濟(jì)神州名列第 26 位。說(shuō)明我國(guó)新藥創(chuàng)制能力不斷提升��,國(guó)際競(jìng)爭(zhēng)力不斷增強(qiáng)����。

2.6 醫(yī)保政策促創(chuàng)新藥品快速實(shí)現(xiàn)市場(chǎng)放量

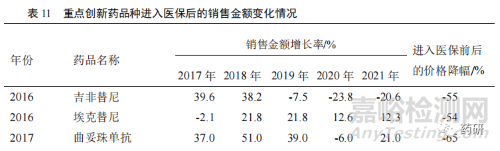

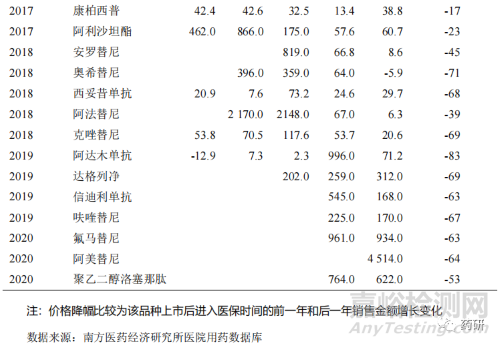

近年來(lái)�����,醫(yī)保政策改革深化倒逼企業(yè)創(chuàng)新��,一方面醫(yī)保目錄的調(diào)整更加注重臨床創(chuàng)新藥�����,鼓勵(lì)創(chuàng)新藥進(jìn)入醫(yī)保目錄��,相應(yīng)限制因素得到逐步改善[9]����。數(shù)據(jù)表明,2017 年版目錄調(diào)入的品種從上市到進(jìn)入醫(yī)保時(shí)間為 4~9 年不等��,2019 年版目錄調(diào)入的品種從上市到進(jìn)入醫(yī)保時(shí)間為 1~8 年不等�����,而到了 2020 年版目錄調(diào)入的品種從上市到進(jìn)入醫(yī)保時(shí)間為 6 個(gè)月~5 年不等����,創(chuàng)新藥納入醫(yī)保時(shí)間周期逐年縮短。另一方面����,創(chuàng)新藥企更加專(zhuān)注創(chuàng)新,積極參與國(guó)家藥品集中采購(gòu)和醫(yī)保談判工作��,以?xún)r(jià)換量�����,擴(kuò)大臨床應(yīng)用,縮短創(chuàng)新藥的放量周期��,快速實(shí)現(xiàn)創(chuàng)新藥銷(xiāo)量快速增長(zhǎng)[10]����。近年來(lái)部分重點(diǎn)創(chuàng)新藥品種進(jìn)入醫(yī)保后,銷(xiāo)售額獲得較大的增長(zhǎng)幅度(表 11)����。

綜合來(lái)看,隨著我國(guó)藥品創(chuàng)新鼓勵(lì)政策的不斷出臺(tái)�����,藥品創(chuàng)新環(huán)境得到了進(jìn)一步優(yōu)化�����,創(chuàng)新藥品申報(bào)和審批速度進(jìn)一步加快�����,醫(yī)保政策進(jìn)一步促進(jìn)創(chuàng)新藥品快速實(shí)現(xiàn)市場(chǎng)放量����。同時(shí),通過(guò)政策引導(dǎo)和資本助推��,我國(guó)藥品創(chuàng)新研發(fā)市場(chǎng)規(guī)模比重穩(wěn)步提升��,市場(chǎng)份額所占比重不斷得到提升�����,藥品創(chuàng)新研發(fā)管線豐富�����,參與全球研發(fā)競(jìng)爭(zhēng)�����,已經(jīng)成為全球藥品創(chuàng)新領(lǐng)域重要的參與者和競(jìng)爭(zhēng)者��。

三����、我國(guó)藥品創(chuàng)新存在的主要問(wèn)題

3.1 藥品創(chuàng)新發(fā)展階段與國(guó)際發(fā)達(dá)國(guó)家相比仍存在差距

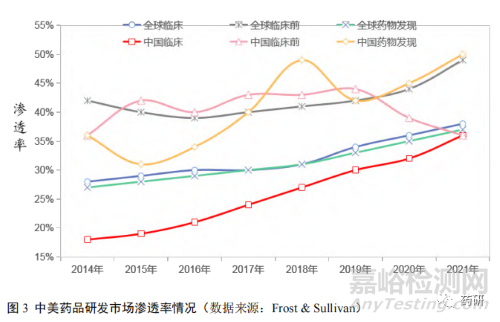

市場(chǎng)滲透率是對(duì)市場(chǎng)上當(dāng)前需求和潛在市場(chǎng)需求的一種比較����,是研究行業(yè)發(fā)展?jié)摿Φ闹匾笜?biāo)��。從研發(fā)階段來(lái)看����,目前國(guó)內(nèi)藥物發(fā)現(xiàn)和臨床前藥品研發(fā)市場(chǎng)滲透率較高����,而美國(guó)則是臨床前和臨床階段藥品研發(fā)市場(chǎng)滲透率較高(圖 3)。表明在藥品研發(fā)市場(chǎng)上�����,我國(guó)藥品研發(fā)公司通過(guò)承接外包服務(wù)方式�����,更多承擔(dān)了國(guó)際藥企的藥品研發(fā)前端的研究工作����,如藥物基礎(chǔ)性開(kāi)發(fā)以及臨床前,而美國(guó)將精力更多地放在藥物的后期臨床研究工作上[11]��,在實(shí)現(xiàn)創(chuàng)新藥上市的道路上與國(guó)外發(fā)達(dá)國(guó)家仍有一段差距��。

3.2 藥品研發(fā)扎堆現(xiàn)象較為突出

據(jù)國(guó)家藥監(jiān)局藥審中心數(shù)據(jù)顯示��,國(guó)內(nèi)創(chuàng)新藥項(xiàng)目在靶點(diǎn)和適應(yīng)證方面集中度較高,以 PD-1/PD-L1����、CD19、HER2��、VEGF/VEGFR 等靶點(diǎn)為代表的臨床項(xiàng)目已高達(dá)數(shù)百個(gè),且大多集中在腫瘤適應(yīng)證��。其中最集中的研究靶點(diǎn)當(dāng)屬 PD-1單抗了����,當(dāng)前國(guó)內(nèi)已有 8 款 PD-1 產(chǎn)品獲批上市����,其中 6 款國(guó)產(chǎn)藥物�����,2 款進(jìn)口藥物����。同時(shí)����,國(guó)內(nèi)已經(jīng)有 85 個(gè)企業(yè)研發(fā)或合作研發(fā)了 PD-1 產(chǎn)品��,預(yù)計(jì)未來(lái) 2~3年國(guó)內(nèi)上市的 PD-1 產(chǎn)品將達(dá)到 15 個(gè)����,且重點(diǎn)企業(yè)的重點(diǎn)產(chǎn)品適應(yīng)證布局越來(lái)越重疊����,后跟進(jìn)者將面臨更為嚴(yán)峻的競(jìng)爭(zhēng)壓力[12]��。

3.3 醫(yī)藥企業(yè)轉(zhuǎn)型創(chuàng)新過(guò)程中存在突擊式研發(fā)冒進(jìn)情況

當(dāng)前����,我國(guó)醫(yī)藥產(chǎn)業(yè)正處于升級(jí)轉(zhuǎn)型的關(guān)鍵調(diào)整期。隨著我國(guó)創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略順利實(shí)施��,藥品創(chuàng)新政策環(huán)境的不斷優(yōu)化��,創(chuàng)新收益不斷提升����,不少醫(yī)藥企業(yè)在升級(jí)轉(zhuǎn)型過(guò)程中出于爭(zhēng)取政策支持�����、廣闊市場(chǎng)吸引�����、迎合投資者關(guān)注以及銷(xiāo)售不力業(yè)績(jī)下滑等因素��,大搞“突擊式研發(fā)”的低效率投資,試圖在短期內(nèi)強(qiáng)制性轉(zhuǎn)型�����,但結(jié)果往往因?yàn)檠邪l(fā)投入金額過(guò)高����,研發(fā)投入項(xiàng)目過(guò)于分散,研發(fā)成效不足����,創(chuàng)新能力未見(jiàn)顯著提升,導(dǎo)致企業(yè)成長(zhǎng)性受損��,研發(fā)效果不明顯和資源浪費(fèi),不利于醫(yī)藥企業(yè)自身創(chuàng)新發(fā)展能力的提升[13]��。

3.4 藥品研發(fā)創(chuàng)新過(guò)度依賴(lài)資本市場(chǎng)

從資本市場(chǎng)看�����,近兩年資本市場(chǎng)對(duì)創(chuàng)新藥高度關(guān)注�����。資本市場(chǎng)的支持對(duì)中國(guó)創(chuàng)新藥研發(fā)企業(yè)特別是初創(chuàng)企業(yè)而言�����,不僅解決了研發(fā)創(chuàng)新企業(yè)的后顧之憂(yōu)�����,更是助力研發(fā)創(chuàng)新企業(yè)快速成長(zhǎng)發(fā)展�����。但是��,醫(yī)藥創(chuàng)新對(duì)資本的過(guò)度依賴(lài)可能會(huì)出現(xiàn)泡沫現(xiàn)象����,新藥研發(fā)本身具有“投入多、周期長(zhǎng)�����、風(fēng)險(xiǎn)大”的特征�����,但資本市場(chǎng)的逐利心態(tài)以及對(duì)研發(fā)產(chǎn)品的市場(chǎng)潛力和未來(lái)預(yù)期��,會(huì)倒逼創(chuàng)新研發(fā)企業(yè)可能產(chǎn)生研發(fā)焦慮心態(tài)�����,急功冒進(jìn)導(dǎo)致研發(fā)產(chǎn)品失敗[14]��。

四��、對(duì)我國(guó)藥品創(chuàng)新的建議

4.1 繼續(xù)改善中國(guó)新藥創(chuàng)新環(huán)境

構(gòu)建良好的藥品創(chuàng)新環(huán)境�����,能夠進(jìn)一步激發(fā)中國(guó)創(chuàng)新型企業(yè)的藥品研發(fā)熱情�����。因此��,需要進(jìn)一步在國(guó)家統(tǒng)籌規(guī)劃和三醫(yī)聯(lián)動(dòng)機(jī)制下,充分運(yùn)用市場(chǎng)和需求的杠桿��,貫通從藥品研發(fā)�����、審評(píng)注冊(cè)�����、醫(yī)保準(zhǔn)入到臨床應(yīng)用等的政策優(yōu)化,不斷改善中國(guó)新藥創(chuàng)新環(huán)境��,持續(xù)鼓勵(lì)藥品創(chuàng)新發(fā)展[12]����。

4.2 理性選擇差異化競(jìng)爭(zhēng)與新賽道

扎堆研發(fā)必定帶來(lái)價(jià)值的下降,差異化研發(fā)策略是實(shí)力一般的研發(fā)企業(yè)的可選擇之路��。藥品研發(fā)公司應(yīng)根據(jù)全球研發(fā)趨勢(shì)以及我國(guó)疾病發(fā)展特點(diǎn)��,開(kāi)辟研發(fā)新賽道;或可通過(guò)差異化選擇��,重點(diǎn)關(guān)注具備臨床價(jià)值和滿(mǎn)足臨床需求的藥品��,如三類(lèi)仿制�����、兒童藥��、罕見(jiàn)病藥��、新劑型����、新技術(shù)、新輔料等��,避免“高水平重復(fù)”陷阱。

4.3 合理制定藥品創(chuàng)新發(fā)展策略

在醫(yī)藥產(chǎn)業(yè)轉(zhuǎn)型升級(jí)過(guò)程中����,醫(yī)藥企業(yè)要充分結(jié)合自身發(fā)展情況�����,科學(xué)合理地進(jìn)行制定藥品創(chuàng)新發(fā)展策略�����,定期分析藥品創(chuàng)新外部環(huán)境的變化��,綜合評(píng)估研發(fā)投入對(duì)企業(yè)的影響����,做好研發(fā)項(xiàng)目管理相關(guān)制度�����,避免急于求成����,盲目投資�����,不斷提高企業(yè)創(chuàng)新綜合能力��。

4.4 引導(dǎo)資本回歸創(chuàng)新研發(fā)本質(zhì)

隨著大量資本進(jìn)入藥品創(chuàng)新研發(fā)領(lǐng)域�����,創(chuàng)新研發(fā)逐漸進(jìn)入無(wú)序競(jìng)爭(zhēng)狀態(tài),創(chuàng)新研發(fā)出現(xiàn)“拔苗式”助長(zhǎng)�����。引導(dǎo)資本更多地支持藥品創(chuàng)新的臨床價(jià)值而不是短期的逐利行為�����,讓藥品創(chuàng)新告別浮沙上的繁華�����,重拾初心回歸理性,真正幫助中國(guó)藥物創(chuàng)新研發(fā)的可持續(xù)發(fā)展�����,從而真正實(shí)現(xiàn)資本的長(zhǎng)期而穩(wěn)定的合理獲利�����。

4.5 構(gòu)建藥品創(chuàng)新“雙循環(huán)”戰(zhàn)略

當(dāng)前我國(guó)藥品創(chuàng)新需要構(gòu)建“雙循環(huán)”戰(zhàn)略�����,即外循環(huán)“出海戰(zhàn)略”參與全球競(jìng)爭(zhēng)和內(nèi)循環(huán)“市場(chǎng)戰(zhàn)略”滿(mǎn)足國(guó)內(nèi)需求。目前“出海戰(zhàn)略”已初具規(guī)模�����,百花齊放��,預(yù)計(jì) 2021 年在我國(guó)藥品研發(fā)市場(chǎng)服務(wù)規(guī)模中��,承接海外企業(yè)研發(fā)外包合作的規(guī)模比重將持續(xù)上升到 40%。“市場(chǎng)戰(zhàn)略”則圍繞三醫(yī)聯(lián)動(dòng)的政策推動(dòng)��,一方面充分利用國(guó)家放開(kāi)的藥審綠色通道如海南自貿(mào)區(qū)、港澳藥械通等政策優(yōu)惠��,拓展創(chuàng)新藥品引進(jìn)渠道����,吸引全球創(chuàng)新藥品進(jìn)入我國(guó)臨床應(yīng)用��;另一方面醫(yī)保部門(mén)應(yīng)以臨床價(jià)值優(yōu)先為導(dǎo)向����,通過(guò)政策導(dǎo)向?qū)⒏鄤?chuàng)新型新藥品種優(yōu)先納入國(guó)家醫(yī)保目錄,加速創(chuàng)新藥品臨床應(yīng)用�����,極大地滿(mǎn)足病患者臨床需求����。

綜上所述�����,藥品創(chuàng)新與人民群眾健康息息相關(guān)�����,黨中央��、國(guó)務(wù)院高度重視,作出了一系列重要戰(zhàn)略部署��。當(dāng)前在三醫(yī)聯(lián)動(dòng)等相關(guān)機(jī)制與政策引導(dǎo)下����,我國(guó)藥品創(chuàng)新環(huán)境正得到逐步改善,創(chuàng)新氛圍逐步形成��。我國(guó)對(duì)全球醫(yī)藥創(chuàng)新的貢獻(xiàn)率穩(wěn)步提升����,邁入全球第二梯隊(duì)[12]�����,成為全球醫(yī)藥創(chuàng)新的重要力量�����。未來(lái)十年中國(guó)新藥創(chuàng)制必有較大突破����,中國(guó)新藥研發(fā)參與國(guó)際競(jìng)爭(zhēng)的能力和潛力將進(jìn)一步釋放�����,必將從制藥大國(guó)向制藥強(qiáng)國(guó)堅(jiān)實(shí)邁進(jìn)��。