我國醫(yī)療器械進(jìn)入高速發(fā)展期��,但當(dāng)下醫(yī)療器械行業(yè)瞬息萬變�,企業(yè)本身和投資機構(gòu)都難以準(zhǔn)確評估醫(yī)療器械產(chǎn)品級的發(fā)展?fàn)顩r和未來趨勢。眾成數(shù)科利用醫(yī)療器械大數(shù)據(jù)優(yōu)勢建立市場數(shù)據(jù)庫����,以公開數(shù)據(jù)結(jié)合獨家數(shù)據(jù),多維度測算細(xì)分產(chǎn)品市場規(guī)模����、客觀描繪市場競爭格局、預(yù)測未來市場趨勢��。本報告為中國醫(yī)用內(nèi)窺鏡市場測算報告�,報告更新周期為年。

一�、產(chǎn)品簡介

1、產(chǎn)品分類

根據(jù)藥監(jiān)局《2017年醫(yī)療器械分類目錄》,醫(yī)用內(nèi)窺鏡屬第6大類醫(yī)用成像器械�,管理類別為Ⅱ、Ⅲ����。

賽道上��,醫(yī)用內(nèi)窺鏡屬醫(yī)療設(shè)備-診斷器械-醫(yī)學(xué)影像設(shè)備-醫(yī)用內(nèi)窺鏡��。

2����、應(yīng)用領(lǐng)域

內(nèi)窺鏡是一種臨床常用的醫(yī)療器械。內(nèi)窺鏡可以通過人體的自然腔道或者經(jīng)手術(shù)建立的通道到達(dá)靶部位��,經(jīng)光學(xué)成像為醫(yī)生提供疾病診斷的圖像信息��,也可以配合器械實現(xiàn)手術(shù)治療����。內(nèi)窺鏡診療是微創(chuàng)診療技術(shù)的重要代表,具備微創(chuàng)��、清晰度好��、操作簡便等優(yōu)點,有效緩解了外科領(lǐng)域出血��、疼痛和感染的問題��,是臨床工作中不可或缺的重要技術(shù)手段��。

二�、發(fā)展驅(qū)動因素

1、政策因素

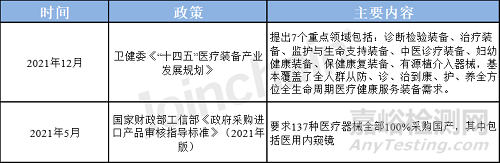

“十四五”規(guī)劃以來�,國家衛(wèi)健委多次出臺相關(guān)政策法規(guī)��,大力支持內(nèi)窺鏡等高端醫(yī)療設(shè)備發(fā)展����,國家財政部、工信部在2021年5月明確要求137種設(shè)備全部采購國產(chǎn)�,各類醫(yī)用內(nèi)窺鏡最低要求50%以上采購國產(chǎn),其中3D腹腔鏡��、膽道鏡��、椎間孔鏡要求100%國產(chǎn)�。

表1 近年來醫(yī)用內(nèi)窺鏡相關(guān)政策法規(guī)

資料來源:國家衛(wèi)健委、工信部官網(wǎng)

2��、社會經(jīng)濟因素

隨著近兩年疫情的發(fā)展�,我國醫(yī)療資源不足的弊端逐漸顯露,與我國人民日益增長的健康意識和醫(yī)療需求矛盾逐漸增加����。2021年11月3日�,國家衛(wèi)健委印發(fā)《“千縣工程”縣醫(yī)院綜合能力提升方案(2021-2025年)》,明確推動省市優(yōu)質(zhì)醫(yī)療資源向縣域下沉����,逐步實現(xiàn)縣域內(nèi)醫(yī)療資源整合共享�。方案提出到2025年,全國至少1000家縣醫(yī)院達(dá)到三級醫(yī)院醫(yī)療服務(wù)水平����,發(fā)揮縣域醫(yī)療中心作用����,為實現(xiàn)“一般病在市縣解決”打下基礎(chǔ),充分彌補了我國醫(yī)療資源的缺失����,而醫(yī)用內(nèi)窺鏡作為二級及以上醫(yī)院必須配備的檢查設(shè)備����,需求進(jìn)一步提升��。

近年來我國醫(yī)院大多都在虧損����,私立倒閉很多,公立政府來補��、管控成本(用人成本)��,醫(yī)院對于大型醫(yī)療設(shè)備的采購意愿不強。2022年9月7日����,國常會決定對部分領(lǐng)域設(shè)備更新改造貸款階段性財政貼息,并加大社會服務(wù)業(yè)信貸支持��,涉及貸款總額約1.7萬億��,其中專家估計約有2000億元可分配至醫(yī)療設(shè)備��,貸款貼息適當(dāng)降低了醫(yī)院的設(shè)備采購成本��,其中醫(yī)用內(nèi)窺鏡產(chǎn)品單價較高,設(shè)備老化現(xiàn)象較為嚴(yán)重��,更新需求頗為旺盛����。

三、市場規(guī)模

1�、測算邏輯

確定企業(yè)名單:我國醫(yī)用內(nèi)窺鏡領(lǐng)域市場集中度較高,通過眾成醫(yī)械云數(shù)據(jù)篩選主要參與者有:奧林巴斯�、卡爾史托斯、富士等企業(yè)����。

拆解企業(yè)營收:通過公開資料拆解上市企業(yè)營收,以通奧林巴斯為例�,通過拆分營收:得到醫(yī)用內(nèi)窺鏡業(yè)務(wù)中國地區(qū)的業(yè)務(wù)占比;結(jié)合眾成數(shù)科醫(yī)械云數(shù)據(jù)分析醫(yī)用內(nèi)窺鏡在奧林巴斯全部產(chǎn)品中的占比�,最終得到奧林巴斯在中國地區(qū)醫(yī)用內(nèi)窺鏡的營收。

整合計算得出結(jié)果:將全部企業(yè)的營收拆解后����,利用醫(yī)械云招投標(biāo)數(shù)據(jù)分析該領(lǐng)域的市場集中度和各企業(yè)占比,綜合以上結(jié)果得到醫(yī)用內(nèi)窺鏡的市場規(guī)模�。

2、數(shù)據(jù)基礎(chǔ)

(1)招投標(biāo)數(shù)據(jù)

數(shù)據(jù)范圍為2019-2021年各類醫(yī)療機構(gòu)�、科研機構(gòu)、檢測機構(gòu)����、高校等機構(gòu)的公開中標(biāo)數(shù)據(jù);數(shù)據(jù)內(nèi)容包括中標(biāo)時間��、中標(biāo)數(shù)量����、中標(biāo)價格、中標(biāo)品牌��、中標(biāo)型號��、招標(biāo)單位等��。

(2)上市企業(yè)報告

主要為該領(lǐng)域主要企業(yè)的上市季報����、年報�、招股書等資料。

3����、市場規(guī)模預(yù)測

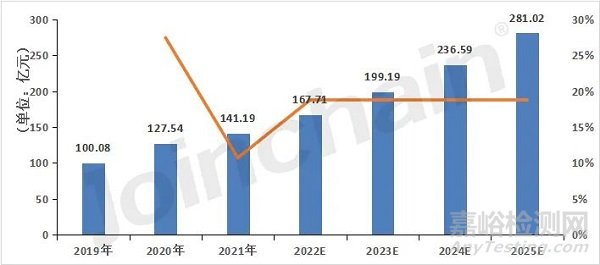

通過測算2019年至2021年醫(yī)用內(nèi)窺鏡的市場規(guī)模����,我們假設(shè)未來四年將繼續(xù)保持穩(wěn)定高速增長����,預(yù)測2025年我國醫(yī)用內(nèi)窺鏡市場規(guī)模將達(dá)到281.02億元。

圖1 2019年至2025E中國醫(yī)用內(nèi)窺鏡市場規(guī)模

數(shù)據(jù)來源:MDCLOUD(醫(yī)械數(shù)據(jù)云)

四����、市場格局

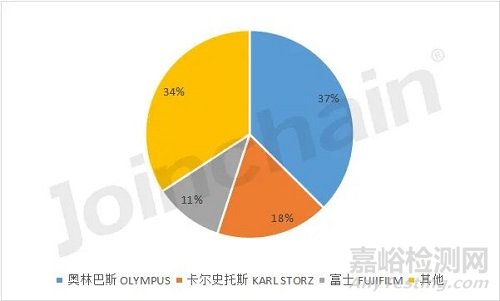

經(jīng)測算,2021年我國醫(yī)用內(nèi)窺鏡市場份額��,奧林巴斯以37%排名第一����,前三名均為進(jìn)口品牌,國產(chǎn)替代進(jìn)程穩(wěn)步推進(jìn)但仍有極大的發(fā)展?jié)摿涂臻g�。

圖2 2021年我國醫(yī)用內(nèi)窺鏡市場份額

數(shù)據(jù)來源:MDCLOUD(醫(yī)械數(shù)據(jù)云)