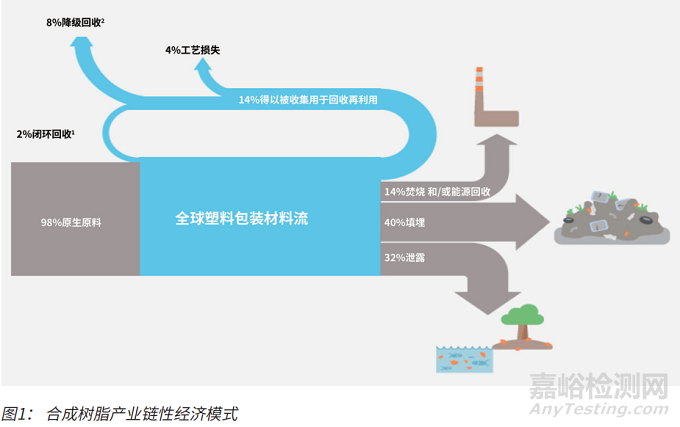

塑料因其優(yōu)異的使用性能和低廉的成本成為現(xiàn)代經(jīng)濟的一種重要的支撐材料。預(yù)計到2025年末�,全球聚乙烯產(chǎn)能增長到約1.5億噸,其中東北亞地區(qū)占比約33%�;全球聚丙烯產(chǎn)能增長到約1.2億噸,其中東北亞地區(qū)占比約51%����。而全球塑料生產(chǎn)總量的76%最終成為廢棄物���,大量的塑料制品必然也將產(chǎn)生數(shù)量驚人的塑料廢棄物����。數(shù)據(jù)顯示,2019年中國產(chǎn)生廢塑料約6300萬噸��,長期以來以“獲取-制造-廢棄”的線性經(jīng)濟模式所主導(dǎo)的塑料經(jīng)濟已展現(xiàn)出一系列經(jīng)濟和環(huán)境的負(fù)面影響����,給中國生態(tài)文明建設(shè)和可持續(xù)發(fā)展帶來極大挑戰(zhàn)。

塑料產(chǎn)業(yè)向循環(huán)經(jīng)濟轉(zhuǎn)型���,實施循環(huán)經(jīng)濟措施,可以從根本上改變我們制造和使用塑料的模式��,從源頭解決塑料污染問題����。踐行塑料循環(huán)經(jīng)濟模式,從根本上改變“塑料垃圾”這一概念���,真正實現(xiàn)“所有垃圾都是放錯了地方的資源”���。同時,在包括塑料在內(nèi)的主要產(chǎn)業(yè)踐行循環(huán)經(jīng)濟轉(zhuǎn)型����,不僅可以在生產(chǎn)環(huán)節(jié)減少污染物的排放��、減少能源和材料的消耗,還可以緩解目前線性的生產(chǎn)生活方式帶來的環(huán)境污染問題����,在維持經(jīng)濟高質(zhì)量發(fā)展的基礎(chǔ)上,推動真正的綠色發(fā)展(圖1)����。

1.1國內(nèi)再生塑料原料市場供需情況

據(jù)統(tǒng)計�,2021年中國市場塑料回收及再生料的總量約為1600萬噸,相較之前幾年出現(xiàn)了一個相對較大的降幅(圖2)����。

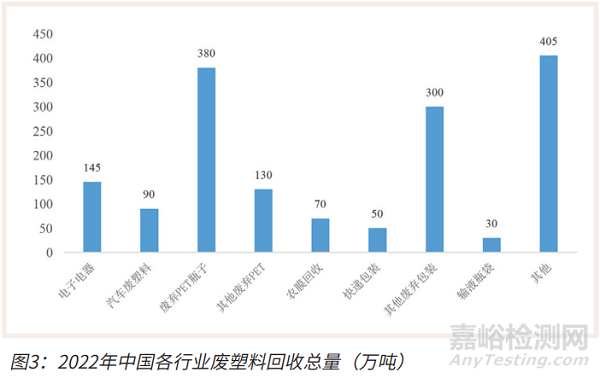

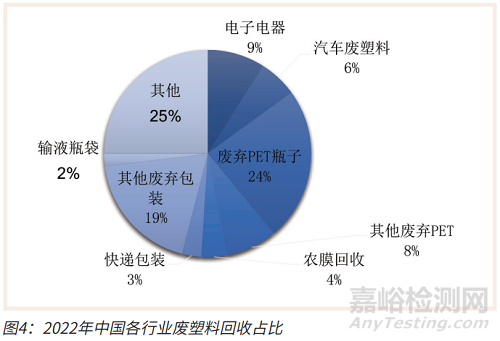

首先是由于下游需求的不景氣導(dǎo)致整個合成樹脂產(chǎn)品的銷售都受到了較大沖擊�����,其次疫情帶來的不確定性也大大降低了整個回收流程的工作效率����,導(dǎo)致整體回收量的下降。從回收行業(yè)來看����,與聚乙烯���、聚丙烯相關(guān)的行業(yè)主要為農(nóng)膜、包裝及塑料制品行業(yè)�����,占比約為整體下游行業(yè)的37.5%(圖3����、4)����。

我國再生塑料加工區(qū)域主要分布在東部沿海的華北、華東�、華南大區(qū),如華北的山東����、河北:華東的河南、江蘇��、浙江以及華南的廣東福建都是我國再生塑料主要場地���。但隨著前幾年東部沿海一代環(huán)保督察的打擊與取締���,多數(shù)再生企業(yè)向內(nèi)陸轉(zhuǎn)移,所以像華中地區(qū)的安徽�、陜西以及東北的吉林、遼寧�、黑龍江等市場發(fā)展十分迅猛,在市場中的地位越來越重要�����。

同時���,隨著我國循環(huán)經(jīng)濟體系規(guī)劃全面推進(jìn)���,以及國內(nèi)廢塑料回收體系的不斷健全�,西南��、西北等再生塑料欠發(fā)達(dá)地區(qū)也有進(jìn)一步發(fā)展��。據(jù)相關(guān)預(yù)測統(tǒng)計���,當(dāng)前華北市場場內(nèi)占到 37%��,較去年相比增長2個百分點:華南市場占到 17%�����,維持去年占比情況�;華中市場占 15%�,同樣維持去年占比情況;華東市場 14%����,較去年相比上漲 0.5個百分比:東北地區(qū)占 13.5%,較去年上漲1個百分點:西北/西南古比在3.5%���,較去年相比下滑2.5個百分點���。根據(jù)實地走訪調(diào)研,中國塑料回收加工企業(yè)多選址于上游廢料會后集中或下游塑料制品企業(yè)集中的區(qū)域�����。因此�,加工區(qū)域分布與塑料回收企業(yè)的分布基本一致,多集中分布于華東����、華南地區(qū)。

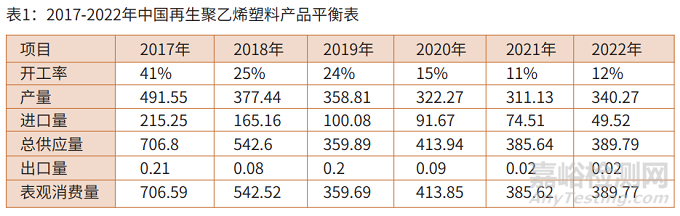

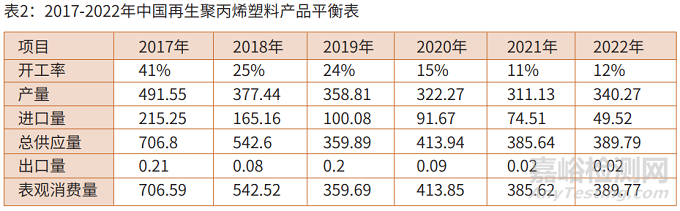

2017-2022年再生聚乙烯國內(nèi)顆粒產(chǎn)量逐年減少���,2022年再生聚乙烯產(chǎn)量為340.27萬噸�����,較2017年減少151.28萬噸�,降幅為30.71%�。預(yù)計2023年經(jīng)濟緩慢復(fù)蘇����,再生聚乙烯下游需求會有逐步好轉(zhuǎn)�,新舊料價差逐步回歸合理水平。同時禁止廢塑料進(jìn)口及國內(nèi)垃圾分類等政策利于回收體系完善���,利好塑料回收產(chǎn)業(yè)(表1)���。

2017-2022年再生聚丙烯供應(yīng)量呈現(xiàn)逐漸減少的趨勢�。2022年再生聚丙烯產(chǎn)量為252.92萬噸����,較2017年減少32.69%。2022年公共衛(wèi)生事件對再生聚丙烯產(chǎn)業(yè)及上下游的影響將會減弱���,但現(xiàn)階段再生聚丙烯廠家多傾向于隨產(chǎn)隨銷,輕倉運行����。因此2023年預(yù)計再生聚丙烯廠家生產(chǎn)將仍然相對謹(jǐn)慎,避免大批量庫存積壓���。預(yù)計2023年再生聚丙烯整體產(chǎn)量將較2022年有所恢復(fù)���,但仍難實現(xiàn)大幅提高(表2)。

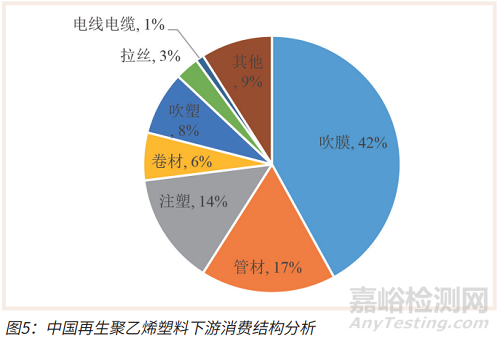

再生聚乙烯需求不及預(yù)期�,近五年再生聚乙烯表觀消費量出現(xiàn)下滑。2021年表觀消費量為389.77萬噸��,同比2019年減少24.15萬噸��,減幅達(dá)5.82%����。除2019年外,近幾年再生聚乙烯表觀消費量出現(xiàn)下滑態(tài)勢�����。需求不及預(yù)期疊加新舊料價差偏窄是再生聚乙烯表觀消費量下滑的主要因素(圖5)��。

中國再生塑料制品行業(yè)區(qū)域集中度較高����,主要分布在華東、華南區(qū)域���。但自2019年開始,華東����、華南地區(qū)再生塑料需求量開始有所降低。主要是受公共衛(wèi)生事件影響及出口訂單減少�,同時�,受環(huán)保政策���、成本及廢塑料回收體系完善程度等因素的影響,加工企業(yè)將向內(nèi)陸的華中�、西北、東北��、西南地區(qū)延伸�。

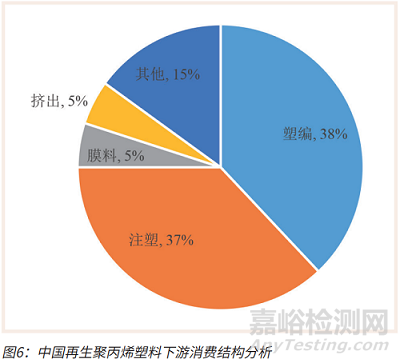

近三年再生聚丙烯下游所占比重未出現(xiàn)明顯變化����。其中塑編仍是再生聚丙烯的最大下游,占比38%����,塑編企業(yè)開工負(fù)荷率基本維持在50%-70%,注塑領(lǐng)域占比則由38%下降至37%����,緊跟塑編牢牢占據(jù)第二的位置,其對顆粒及破碎質(zhì)量要求相對降低���,用途更加廣泛���,主要應(yīng)用于臉盆���、果筐等附加值較低的產(chǎn)品。除此之外���,聚丙烯改性行業(yè)發(fā)展情況較好。各種大型企業(yè)越來越重視對再生聚丙烯材料的使用���,很多企業(yè)在采購生產(chǎn)原料時對原料供應(yīng)商提出了添加一定比例再生塑料用作改性的要求��,因此下游塑料改性行業(yè)發(fā)展較為迅速��,再生聚丙烯下游需求的占比增多(圖6)����。

現(xiàn)階段中國再生聚丙烯消費結(jié)構(gòu)相對穩(wěn)定�����,但華北市場因為環(huán)保檢查仍然較為頻繁����,對再生料供應(yīng)影響明顯����,消費結(jié)構(gòu)所占比重進(jìn)一步下降。后期來看�����,華東����、華南、華北沿海地區(qū)依然是消費主力大區(qū)����,但隨著現(xiàn)有消費主力大區(qū)下游發(fā)展方向和產(chǎn)業(yè)發(fā)展環(huán)境存在差異,下游消費區(qū)域占比將逐步改變���,華南區(qū)域消費占比或?qū)⒅鸩缴仙?/span>

2����、中國石化(化銷華北)對塑料循環(huán)經(jīng)濟的路徑探索

2.1中天合創(chuàng)耐候膜專用料在農(nóng)膜循環(huán)經(jīng)濟產(chǎn)業(yè)鏈中的具體應(yīng)用

根據(jù)對國內(nèi)塑料循環(huán)回收體系的調(diào)研和分析����,中國石化作為體系中重要的原材料生產(chǎn)商����,將發(fā)揮產(chǎn)業(yè)引領(lǐng)作用�����,聯(lián)合上下游產(chǎn)業(yè)打造塑料循環(huán)經(jīng)濟新模式���。

實現(xiàn)塑料循環(huán)經(jīng)濟轉(zhuǎn)型需要我們從根本上重新思考塑料的生產(chǎn)、使用和再利用方式�,這包括產(chǎn)業(yè)鏈的前端和后端。大部分的塑料包裝�,在設(shè)計層面就決定了其在短暫的一次性使用后���,注定要進(jìn)入垃圾填埋或焚燒設(shè)施���,或遺漏到環(huán)境中。為此���,前端設(shè)計的創(chuàng)新與改良就顯得尤為重要�����,這是源頭預(yù)防的思維���,直接避免廢棄物的產(chǎn)生����。

由此�,中國石化充分發(fā)揮了渠道優(yōu)勢和產(chǎn)業(yè)優(yōu)勢�����,創(chuàng)造一條中國石化EGF-34GL高強耐候膜循環(huán)產(chǎn)業(yè)鏈����,運營方案具體表現(xiàn)為:中國石化生產(chǎn)EGF-34GL線型低密度聚乙烯耐候膜原料���,運用此原料生產(chǎn)高強耐候膜��,從源頭控制農(nóng)膜質(zhì)量標(biāo)準(zhǔn)���,滿足殘膜回收工作需要;棉田進(jìn)行機械化鋪膜���,鋪膜后按照“誰產(chǎn)膜誰回收”的思路進(jìn)行機械化農(nóng)膜回收����;回收后的農(nóng)膜通過膜渣分離生產(chǎn)線分離出清潔農(nóng)膜、秸稈����、熟土等;清潔農(nóng)膜通過干洗造粒形成回收料���,注塑生產(chǎn)周轉(zhuǎn)箱����、托盤和果筐二次利用創(chuàng)造收益����;通過棉渣分離出棉花和棉桿,棉花可直接銷售���、秸稈可用來制造機制木炭獲取收益����;熟土用于生產(chǎn)復(fù)合肥���、栽培土或城市綠化獲取收����。

2022年4月���,國內(nèi)A公司將農(nóng)地膜回收����、分選�、干洗�、造粒、注塑果筐的循環(huán)回收再利用全產(chǎn)業(yè)鏈打通����。結(jié)合前期與沙雅縣和2022年前與尉犁縣政府簽訂棉田舊膜回收再利用協(xié)議書,其可回收棉田面積達(dá)130萬畝����。

2.1.1高強耐候膜生產(chǎn)

由中國石化北京化工研究院提供原料配方,由中國石化下屬企業(yè)中天合創(chuàng)能源有限公司生產(chǎn)EGF-34GL線型低密度聚乙烯耐候膜專用料�����,由阿克蘇市A公司生產(chǎn)高強耐候膜����。因A公司現(xiàn)有地膜生產(chǎn)能力3萬噸/年,不足以滿足阿克蘇地區(qū)年6-8萬噸使用需求����,因此其余3-5萬噸高強耐候膜規(guī)劃由該公司組織代加工方式供應(yīng)。同時�����,全疆其它地區(qū)近20萬噸地膜均可實現(xiàn)復(fù)制生產(chǎn)���,滿足抗老化性和可回收性標(biāo)準(zhǔn)�����,保證地膜質(zhì)量��。

2.1.2高強耐候膜銷售

由中國石化化工銷售華北分公司負(fù)責(zé)銷售中國石化EGF-34GL聚乙烯產(chǎn)品至阿克蘇A公司,該公司指定沙雅縣供銷社作為在沙雅地區(qū)的唯一官方渠道���,負(fù)責(zé)其生產(chǎn)的高強耐候農(nóng)膜在沙雅縣的銷售推廣工作��。為保障高標(biāo)耐候農(nóng)膜生產(chǎn)制造-回收-分選-清洗-造粒-注塑全循壞鏈條暢通�,對于高強耐候膜每一戶采購者/使用者進(jìn)行實名登記。

2.1.3殘膜回收

A公司負(fù)責(zé)完成高強耐候膜棉田殘膜回收作業(yè)工作�����,此外優(yōu)先選擇回收同樣采用EGF-34GL原料的流轉(zhuǎn)土地大戶��、農(nóng)民合作社的棉花種植地�,回收面積由政府核定。A公司擁有一代世紀(jì)殘膜回收機共計50臺套(每臺套含一臺打桿集條機����,兩臺打包機),單臺套效率500畝/臺/日,回收效率較市場其他高30-40%���。經(jīng)過2年的持續(xù)優(yōu)化升級����,即將推出第二代回收設(shè)備�,日回收效率將提升至800畝,穩(wěn)定性進(jìn)一步提高���。遠(yuǎn)期計劃投入500臺套���,1.5個月可完成北疆回收����,4個月可完成全疆回收�����。

2.1.4膜渣分離造粒

通過膜渣分離生產(chǎn)線�����,將回收后的殘膜混合物經(jīng)多級膜渣分離機和棉渣分離機�,分離生產(chǎn)出農(nóng)膜�、棉花、秸稈和廢土等���。同時把分離出的殘膜經(jīng)過干洗機凈化進(jìn)一步清除雜質(zhì)���,產(chǎn)出潔凈殘膜碎片��,至造?����;亟y(tǒng)一加工造粒���。膜渣分離設(shè)備是國內(nèi)該行業(yè)的首套機器生產(chǎn)線,擁有自主知識產(chǎn)權(quán)�,是農(nóng)膜回收循環(huán)產(chǎn)業(yè)項目的核心環(huán)節(jié),膜渣分離生產(chǎn)效率�����、分離效果和分離出的農(nóng)膜潔凈程度直接影響到后期造粒和項目的經(jīng)濟效益�。

2.1.5回收料再利用

形成的二次造粒料經(jīng)過注塑機生產(chǎn)冷庫周轉(zhuǎn)箱、滴灌帶�����、托盤、塑料果筐、勘查井、管道等�。分離后的秸稈可用來制造機制木炭燃料,棉花可以用于不同等級標(biāo)準(zhǔn)的棉花銷售�;土可用于城市綠化用土、栽培土以等����。通過以上環(huán)節(jié)全流程工業(yè)化運營,實現(xiàn)回收資源的綜合利用���,獲得全產(chǎn)品的收益回報����。

2.2高品質(zhì)PCR聚丙烯在家電循環(huán)經(jīng)濟產(chǎn)業(yè)鏈的高值化開發(fā)及應(yīng)用

中國石化協(xié)同下游重點戰(zhàn)略合作客戶共同推進(jìn)塑料包裝廢棄物作為高質(zhì)量再生料在經(jīng)濟系統(tǒng)內(nèi)實現(xiàn)多次循環(huán),打造廢塑料的閉環(huán)回收����。雖然廢塑料的高質(zhì)化高值化回收已逐漸成為發(fā)展趨勢�,但目前中國能夠達(dá)到閉環(huán)回收(例如瓶到瓶回收)的產(chǎn)能仍非常有限���。多數(shù)適合閉環(huán)的塑料廢棄物僅被降級利用�,很難形成第二次的循環(huán)利用。

2022年化銷華北聯(lián)合北化院�����,將中國石化塑料可回收技術(shù)與項目與國內(nèi)B公司家電廢舊塑料循環(huán)再利用項目的整體思路和最新進(jìn)展相結(jié)合�����。圍繞廢舊家電回收和資源化利用����、產(chǎn)品全生命周期碳足跡、碳核查��、碳排放交易等工作通過雙方集團層面的戰(zhàn)略合作共同打造產(chǎn)業(yè)鏈上下游協(xié)作���、應(yīng)對碳中和挑戰(zhàn)的示范工程����。具體循環(huán)途徑為:由中國石化向B公司提供高品質(zhì)合成樹脂產(chǎn)品用于洗衣機外殼�����、洗衣機波輪等家電部件的生產(chǎn)���,待產(chǎn)品經(jīng)過一個試用周期報廢之后,由B公司負(fù)責(zé)將產(chǎn)品回收����,再通過雙方對產(chǎn)品全產(chǎn)業(yè)鏈?zhǔn)占?分選-回收-加工的集中升級和管控�,再將產(chǎn)品重新用于家電部件的使用�����。

2.3塑料循環(huán)經(jīng)濟未來發(fā)展趨勢

一是利用形式多樣化。隨著回收利用技術(shù)的成熟,未來塑料回收再利用方式除了再生造粒以外,化學(xué)回收也將占據(jù)較大的比重����,真正做到再利用形式多樣化����、回收價值最大化。

二是回收再生企業(yè)規(guī)?��;�;厥赵偕袠I(yè)大量不符合環(huán)境保護要求�����、技術(shù)落后生產(chǎn)能力低的小作坊和小型企業(yè)將被淘汰��,取而代之的是更多大規(guī)模��、全鏈條的回收再生企業(yè)�����,集中回收、集中再生利用���,有利于防控生產(chǎn)污染����、提高生產(chǎn)效率和再生料產(chǎn)品質(zhì)量�。

三是回收體系完善化���。隨著國家對垃圾分類���、塑料回收等相關(guān)政策的進(jìn)一步執(zhí)行,以及相關(guān)觀念進(jìn)一步深入人心��,未來垃圾分類必將要求更加嚴(yán)格���、廢棄塑料回收分揀更加容易,回收體系將進(jìn)一步完善擴大�;同時互聯(lián)網(wǎng)技術(shù)也將應(yīng)用到塑料回收領(lǐng)域,“互聯(lián)網(wǎng)+回收”將進(jìn)一步推動塑料回收行業(yè)的發(fā)展�,進(jìn)一步提高廢棄塑料回收的應(yīng)用價值����。

四是傳統(tǒng)行業(yè)跨界入行回收����。在國家政策的支持下,將有更多傳統(tǒng)行業(yè)公司、特別是塑膠制品公司跨界到回收行業(yè)��,一方面實現(xiàn)塑料制品應(yīng)用價值最大化�,另一方面也體現(xiàn)企業(yè)對環(huán)境保護高度負(fù)責(zé)的擔(dān)當(dāng)�����。

在順應(yīng)發(fā)展的基礎(chǔ)上���,中國石化將從源頭減量�����、促進(jìn)全產(chǎn)業(yè)鏈循環(huán)�、進(jìn)一步提升產(chǎn)品質(zhì)量及規(guī)范行業(yè)標(biāo)準(zhǔn)等方面持續(xù)發(fā)力���,強化綠色管理責(zé)任�、推行綠色供應(yīng)鏈,積極串聯(lián)塑料再生產(chǎn)業(yè)鏈上中下游�,探索互聯(lián)網(wǎng)在線發(fā)起回收等新型回收方式�,構(gòu)建線上線下融合的廢舊塑料回收體系���。