醫(yī)療器械行業(yè)作為與人類生命健康密切相關(guān)的知識(shí)密集型產(chǎn)業(yè)�,是國(guó)家制造業(yè)和高科技發(fā)展水平的標(biāo)志之一。在我國(guó)���,醫(yī)療器械不僅是醫(yī)藥行業(yè)的重要組成部分�,同時(shí)也是國(guó)家重點(diǎn)支持的戰(zhàn)略新興產(chǎn)業(yè)���。這些年���,得益于企業(yè)技術(shù)創(chuàng)新、制造能力升級(jí)�、政策利好和資本推動(dòng)等因素,再加上疫情反復(fù)不斷催化著醫(yī)療服務(wù)需求持續(xù)擴(kuò)大�����,醫(yī)療器械產(chǎn)業(yè)已進(jìn)入高速發(fā)展的黃金十年。

概述

我國(guó)醫(yī)療器械行業(yè)

1���、定義與分類

醫(yī)療器械是指直接或間接用于人體的儀器�����、設(shè)備���、器具、體外診斷試劑及校準(zhǔn)物���、材料以及其他類似或者相關(guān)的物品�,包括所需要的計(jì)算機(jī)軟件�,其效用主要通過物理等方式獲得,不是通過藥理學(xué)���、免疫學(xué)或者代謝的方式獲得�����,或者雖然有這些方式參與但是只是起輔助作用�����。

在國(guó)民經(jīng)濟(jì)分類中,醫(yī)療器械歸屬在“制造業(yè)>>專用設(shè)備制造業(yè)>>醫(yī)療儀器設(shè)備及器械制造”中���,在戰(zhàn)略性新興產(chǎn)業(yè)分類中�,歸屬于“生物產(chǎn)業(yè)>>生物醫(yī)學(xué)工程產(chǎn)業(yè)”���。

國(guó)家藥監(jiān)局負(fù)責(zé)制定醫(yī)療器械的分類規(guī)則和分類目錄���,并于2017年發(fā)布了新版《醫(yī)療器械分類目錄》,體外診斷儀器或設(shè)備被納入22-臨床檢驗(yàn)器械���,新版《分類目錄》不包括體外診斷試劑�����,國(guó)家藥監(jiān)局單獨(dú)制定了《體外診斷試劑分類規(guī)則》���,新《分類目錄》按照醫(yī)療器械技術(shù)專業(yè)和臨床使用特點(diǎn)分為如下所示的22個(gè)子目錄���。國(guó)家藥監(jiān)局還將醫(yī)療器械按風(fēng)險(xiǎn)程度從低到高分為I類���、II類和III類�����。

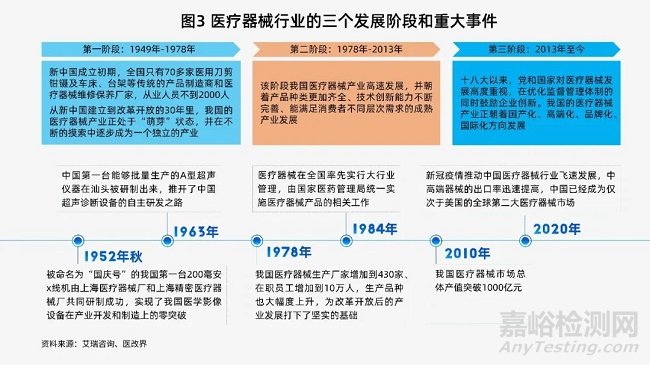

2�、發(fā)展歷程

中國(guó)醫(yī)療器械行業(yè)從無到有�,從落后到追趕�����,正向高質(zhì)量發(fā)展階段邁進(jìn)�����,期間共經(jīng)歷了三個(gè)重要階段�。

3、產(chǎn)業(yè)規(guī)模

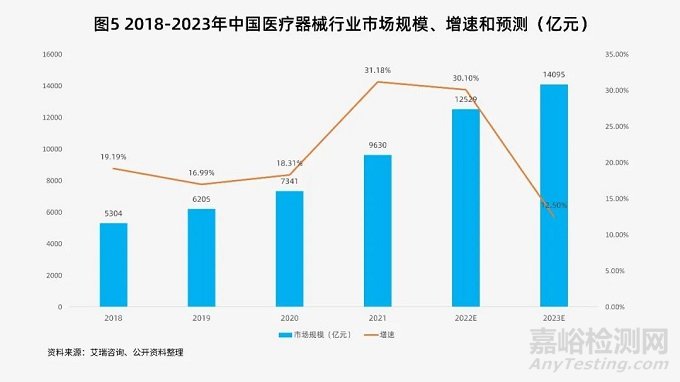

2021年中國(guó)醫(yī)療器械市場(chǎng)規(guī)模為9630億元���,增速31.18%

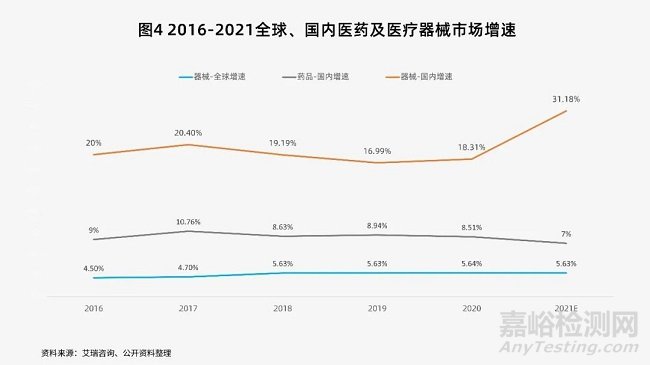

全球市場(chǎng)保持穩(wěn)定增長(zhǎng):2020年全球醫(yī)療器械行業(yè)市場(chǎng)規(guī)模為4774億美元�����,同比增長(zhǎng)5.63%���,預(yù)計(jì)到2024年全球醫(yī)療器械行業(yè)規(guī)模將達(dá)接近6000億美元�����,2017-2024年復(fù)合增長(zhǎng)率為5.6%�����,行業(yè)有望保持穩(wěn)定增長(zhǎng)�����。

中國(guó)器械市場(chǎng)快速增長(zhǎng)�,增速遠(yuǎn)高于藥品及全球器械市場(chǎng):截至2020年�,中國(guó)醫(yī)療器械市場(chǎng)規(guī)模約為7341億元�����,同比增長(zhǎng)18.3%�����,接近全球醫(yī)療器械增速的4倍���,中國(guó)已經(jīng)成為僅次于美國(guó)的全球第二大醫(yī)療器械市場(chǎng)���。

根據(jù)艾瑞咨詢統(tǒng)計(jì)�,2021年中國(guó)醫(yī)療器械市場(chǎng)規(guī)模為9630億元���,同比增長(zhǎng)31.18%,繼續(xù)維持較高的增長(zhǎng)水平�,預(yù)計(jì)2022年將突破萬億大關(guān)�����。

4�����、細(xì)分領(lǐng)域

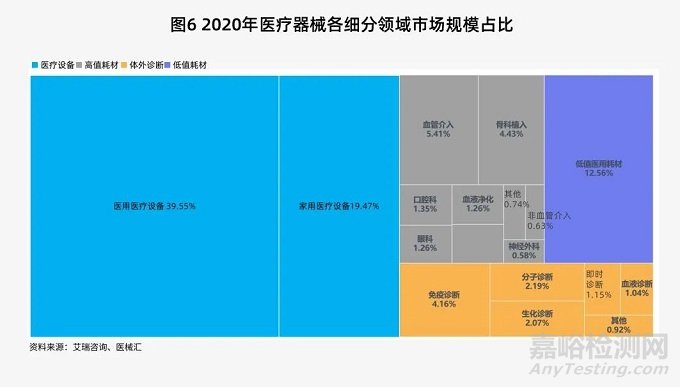

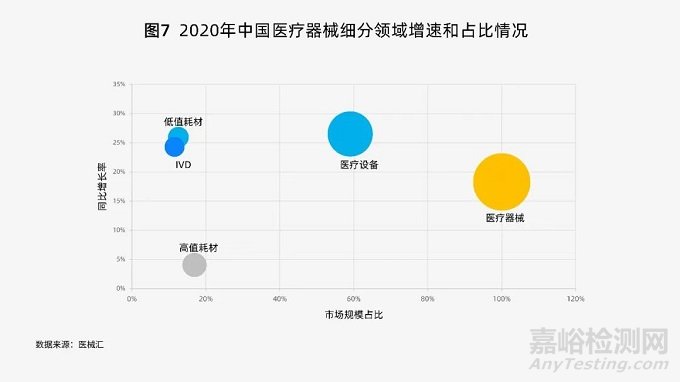

醫(yī)療器械可以按產(chǎn)品特性分為醫(yī)療設(shè)備、高值耗材�、低值耗材、體外診斷等幾大類�。

醫(yī)療設(shè)備2020年場(chǎng)規(guī)模達(dá)到4556億元���,占醫(yī)療器械市場(chǎng)規(guī)模整體的59%�,同比增長(zhǎng)26.52%�����,占比和增速均為細(xì)分領(lǐng)域第一���。

高值耗材2020年市場(chǎng)規(guī)模達(dá)1305億元,占醫(yī)療器械市場(chǎng)規(guī)模整體的17%�����,同比增長(zhǎng)4.07%�����。

低值耗材2020年市場(chǎng)規(guī)模達(dá)970億元�����,占醫(yī)療器械市場(chǎng)規(guī)模整體的13%,同比增長(zhǎng)25.97%�。

體外診斷2020年市場(chǎng)規(guī)模達(dá)890億元,占醫(yī)療器械市場(chǎng)規(guī)模整體的11%�����,同比增長(zhǎng)24.30%���。

2020年�����,在疫情的催化下�����,低值醫(yī)療耗材�、醫(yī)療設(shè)備�、體外診斷增速較快,增幅均超24%�����。

5、行業(yè)現(xiàn)狀

我國(guó)醫(yī)療器械生產(chǎn)經(jīng)營(yíng)企業(yè)依然呈現(xiàn)“小而散”的局面�����。2020年國(guó)內(nèi)藥品市場(chǎng)規(guī)模約2萬億元���,生產(chǎn)廠家僅7000多家�,同期國(guó)內(nèi)醫(yī)療器械市場(chǎng)規(guī)模7341億元�����,而生產(chǎn)廠商卻高達(dá)2.8萬家�。根據(jù)《醫(yī)療器械藍(lán)皮書:中國(guó)醫(yī)療器械行業(yè)發(fā)展報(bào)告(2019)》�����,我國(guó)醫(yī)療器械生產(chǎn)企業(yè)90%以上為中小型企業(yè)���,主營(yíng)收入年平均在3,000萬~4,000萬元�,與國(guó)內(nèi)制藥行業(yè)企業(yè)3億~4億元的年平均主營(yíng)收入相比�����,還存在巨大差距。

我國(guó)醫(yī)療器械行業(yè)集中度較低���。2020年全球醫(yī)療器械營(yíng)收前20企業(yè)營(yíng)收占總體的57%���,而中國(guó)2020年A股上市公司中營(yíng)收排名前二十的企業(yè)總營(yíng)收占國(guó)內(nèi)市場(chǎng)規(guī)模的18.2%,遠(yuǎn)低于全球�����。2020年疫情加速國(guó)內(nèi)醫(yī)療器械行業(yè)集中度提升���,A股器械上市企業(yè)中營(yíng)收過百億的企業(yè)從2019年的1家增加至4家�����。

我國(guó)醫(yī)療器械仍以中低端為主���,仍有較大的結(jié)構(gòu)調(diào)整空間。國(guó)內(nèi)3.5萬家醫(yī)療器械研發(fā)企業(yè)中�,高新技術(shù)企業(yè)占比不足四分之一?��?缮a(chǎn)I類器械的企業(yè)達(dá)58%���,但能生產(chǎn)III類器械的僅有5%�����。據(jù)眾成醫(yī)械研究�,我國(guó)醫(yī)療器械出口仍以中低端產(chǎn)品為主�����,中高端醫(yī)療器械市場(chǎng)80%依賴進(jìn)口�����,國(guó)內(nèi)醫(yī)療器械約有三分之一品類進(jìn)口替代率不足50%���。

國(guó)內(nèi)器械企業(yè)研發(fā)投入比例相對(duì)較低,近年來投入不斷增加���。據(jù) wind 數(shù)據(jù)�����,全球前十大醫(yī)療器械企業(yè)近3年平均研發(fā)投入占營(yíng)收比在9%以上�����,年平均研發(fā)投入金額超過30 億美元�����,其中醫(yī)療器械巨頭強(qiáng)生�����、波士頓科學(xué)每年研發(fā)投入占營(yíng)收比均在 10%以上�����。國(guó)內(nèi)醫(yī)療器械前十大企業(yè)近三年平均研發(fā)投入占營(yíng)收比僅6.5%���。2020年中國(guó)醫(yī)療器械行業(yè)研發(fā)投入持續(xù)增加�,Wind數(shù)據(jù)庫(kù)收錄的86家A股上市醫(yī)療器械公司2020年研發(fā)總投入129.88億元�����,比2019年增加31.2億元�,增幅為31.6%�����。

分布

企業(yè)數(shù)量和產(chǎn)業(yè)分布

1�����、醫(yī)療器械生產(chǎn)企業(yè)數(shù)量

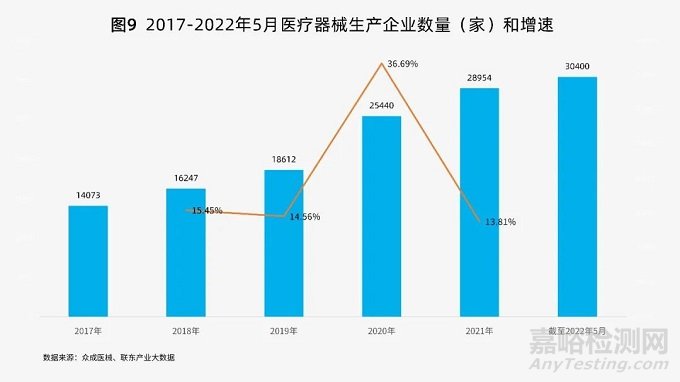

截至2022年5月31日���,全國(guó)醫(yī)療器械生產(chǎn)企業(yè)數(shù)量達(dá)30400家。其中���,可生產(chǎn)Ⅰ類產(chǎn)品企業(yè)22645家���,占比58%;可生產(chǎn)Ⅱ類產(chǎn)品14308家�����,占比37%�;可生產(chǎn)Ⅲ類產(chǎn)品2033家,占比5%�����。

2���、生產(chǎn)企業(yè)分布

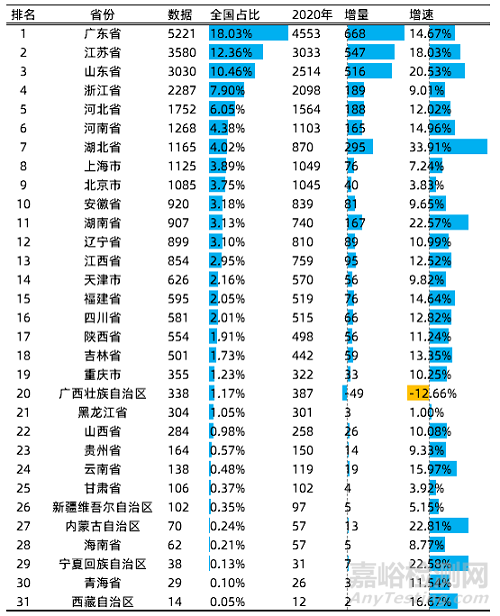

從省份來看���,廣東省、江蘇省���、山東省�、浙江省���、河北省醫(yī)療器械生產(chǎn)企業(yè)數(shù)量排名前五���,合計(jì)總數(shù)占全國(guó)54.81%。整體排名較2020變化不大�����,廣東省依舊憑借良好的政策和地域優(yōu)勢(shì)占據(jù)醫(yī)療器械企業(yè)總數(shù)量的首位�。

從2021年醫(yī)療器械生產(chǎn)企業(yè)增量來看,排名前五的省份是:廣東省668家�����、江蘇省547家、山東省516家�、湖北省295家、浙江省189家�����。

從2021年醫(yī)療器械生產(chǎn)企業(yè)增速來看�,排名前五的省份是:湖北省33.91%、內(nèi)蒙古自治區(qū)22.81%���、寧夏回族自治區(qū)22.85%�����、湖南省22.57%�����、山東省20.53%�。

2021年各省醫(yī)療器械生產(chǎn)企業(yè)分析

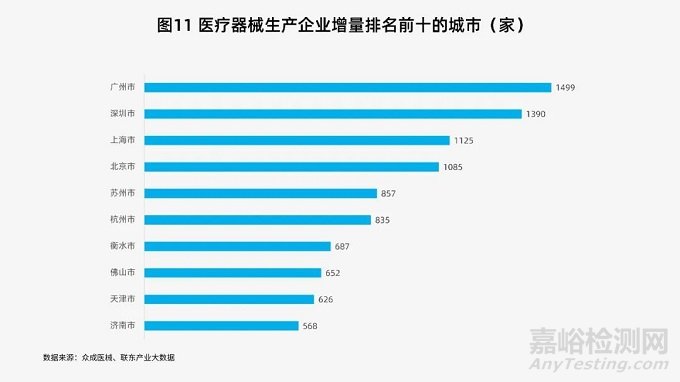

從城市來看���,廣州�����、深圳���、上海、北京���、蘇州增量排名前五�����,廣州和深圳各新增1499家和1390家�����,遙遙領(lǐng)先�����。

3���、醫(yī)療器械行業(yè)分布

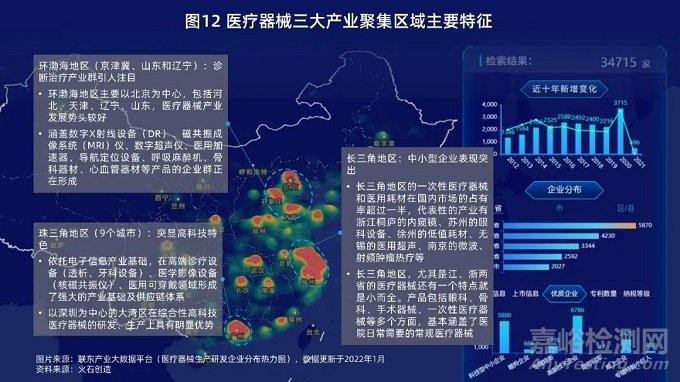

國(guó)內(nèi)醫(yī)療器械產(chǎn)業(yè)初步形成長(zhǎng)三角、珠三角和環(huán)渤海地區(qū)三個(gè)主要集聚區(qū)域���。據(jù)不完全統(tǒng)計(jì)���,三大集聚區(qū)醫(yī)療器械的總產(chǎn)值和總銷售額占全國(guó)總量的80%以上�。

動(dòng)向

醫(yī)療器械產(chǎn)業(yè)轉(zhuǎn)移

1�����、整體情況

中低端醫(yī)療器械企業(yè)已逐漸由三大集聚區(qū)向周邊區(qū)域�����、政策優(yōu)勢(shì)區(qū)或其他集聚區(qū)轉(zhuǎn)移���。

從2020年-2022年新增注冊(cè)的6258家醫(yī)療器械研發(fā)生產(chǎn)企業(yè)中�����,選取存在市外法人股東的963家企業(yè)為分析樣本�,從而研究近兩年醫(yī)療器械產(chǎn)業(yè)跨城市流動(dòng)的情況�,新公司所在地稱為產(chǎn)業(yè)“承接地”,法人股東所在地稱為產(chǎn)業(yè)“流出地”�。

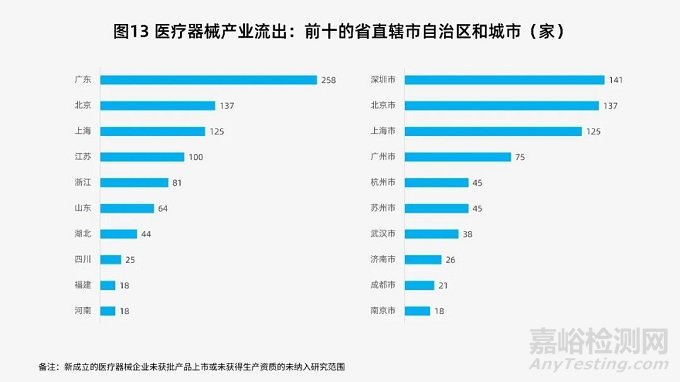

醫(yī)療器械產(chǎn)業(yè)流出地情況:從省份來看,廣東省排名第一�;從城市來看,深圳市、北京市和上海市排名前三���。

醫(yī)療器械產(chǎn)業(yè)流出TOP6城市動(dòng)態(tài)圖

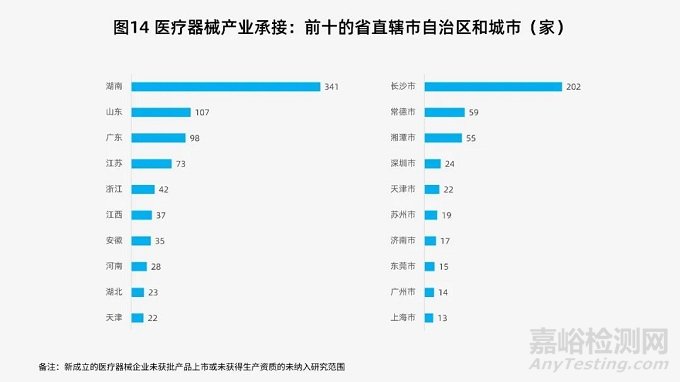

醫(yī)療器械產(chǎn)業(yè)承接地情況:從省份來看�����,湖南省遙遙領(lǐng)先,其次是山東���、廣東���、江蘇和浙江四省���;從城市來看���,湖南省的長(zhǎng)沙市、常德市�����、湘潭市排名前三�。

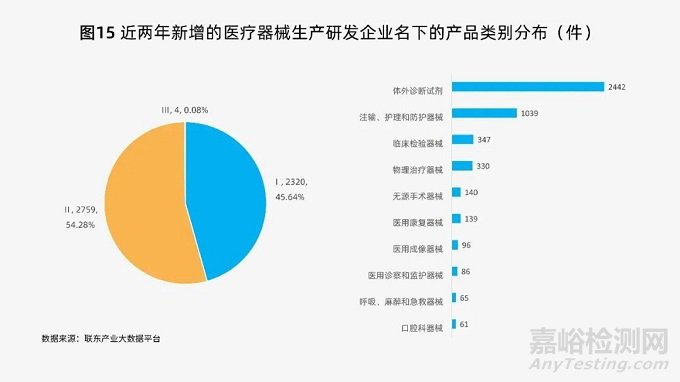

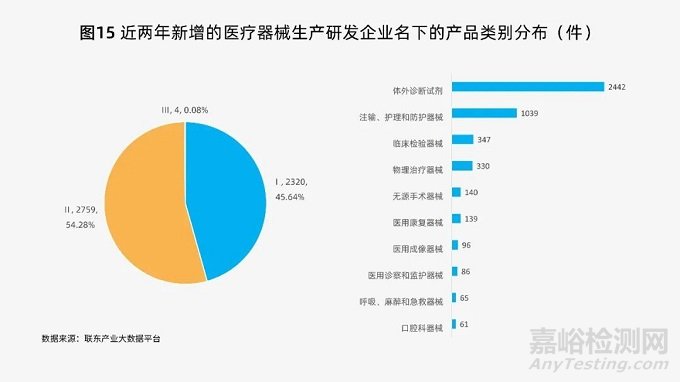

跨城市轉(zhuǎn)移的醫(yī)療器械產(chǎn)品主要以Ⅰ類和Ⅱ類為主,合計(jì)占比達(dá)99.92%,Ⅲ類較少�����,僅有0.08%���,三類醫(yī)療器械外溢的情況較少�。

類別方面�����,主要以“體外診斷試劑”�����、“注輸�、護(hù)理和防護(hù)器械”以及“臨床檢驗(yàn)器械”為主。

2�����、重點(diǎn)分析

醫(yī)療器械產(chǎn)業(yè)外溢和承接的重點(diǎn)地區(qū)情況分析:

2021年醫(yī)療器械生產(chǎn)企業(yè)數(shù)量排名前十的省份分別是:廣東�����、江蘇、山東�����、浙江�、河北、河南�����、湖北�����、上海�����、北京�����、安徽���,產(chǎn)業(yè)流出地前十的省份基本與產(chǎn)業(yè)聚集地保持較高的重合度。產(chǎn)業(yè)承接地與聚集地也有一定的重合度,但北京市不在前十���,湖南省遙遙領(lǐng)先位列第一�。下面重點(diǎn)分析廣東省和北京市醫(yī)療器械產(chǎn)業(yè)外溢�����,以及湖南省承接醫(yī)療器械產(chǎn)業(yè)轉(zhuǎn)移的情況和原因���。

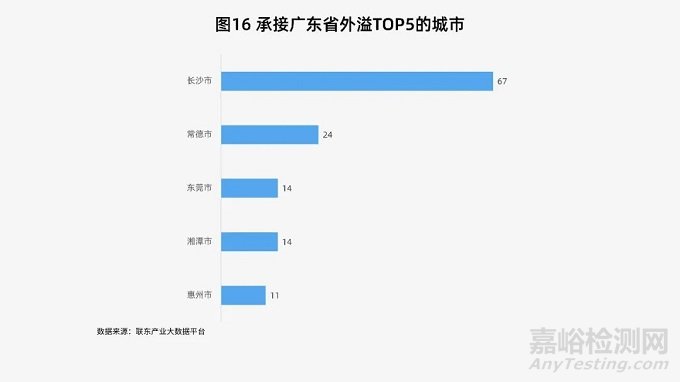

近兩年廣東省跨城市投資醫(yī)療器械企業(yè)的流向如下圖示意:

研究樣本中���,廣東省內(nèi)企業(yè)跨城市投資醫(yī)療器械的企業(yè)有258家;其中58家(約占整體22%)仍選址在廣東省內(nèi)���;119家選擇了湖南省�����,約占整體的46%���,接近一半;因此���,政策優(yōu)勢(shì)和距離因素成為廣東省企業(yè)跨城市投資選址的主要考慮因素�����。

近兩年北京市跨城市投資醫(yī)療器械企業(yè)的流向如下圖示意:

北京市2020年和2021年的醫(yī)療器械生產(chǎn)企業(yè)數(shù)量占全國(guó)數(shù)量的比例逐年下降�,增速也呈現(xiàn)下降趨勢(shì),且遠(yuǎn)低于全國(guó)增速���,整體醫(yī)療器械產(chǎn)業(yè)外溢趨勢(shì)較為明顯�����,外溢的醫(yī)療器械也主要以一二類為主�,類別方面主要以體外診斷�����、注輸���、護(hù)理和防護(hù)器械、物理治療器械為主���。

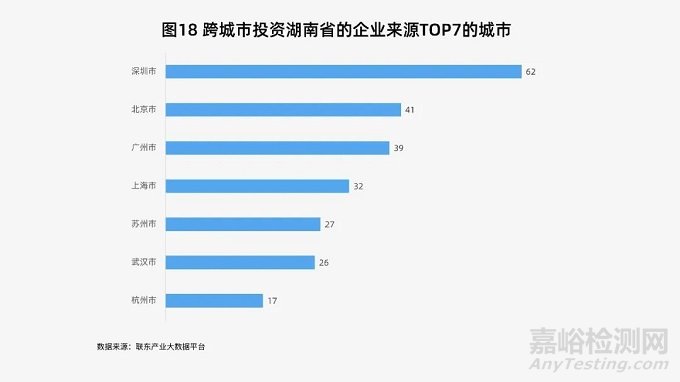

近兩年湖南省承接的醫(yī)療器械投資來源如下圖示意:

湖南省2020-2022年新增注冊(cè)的醫(yī)療器械生產(chǎn)研發(fā)企業(yè)的異地股東���,主要來自廣東省�����、北京市���、江蘇省、上海市和浙江省等省份�����,深圳市���、北京市和廣州市等城市�����。湖南省近兩年承接的醫(yī)療器械主要以Ⅱ類為主�,占比91%�����,類別方面以體外診斷試劑為主�,占比63%�。

3�、“湖南現(xiàn)象”分析

醫(yī)療器械產(chǎn)業(yè)“湖南現(xiàn)象”的背后,是湖南省良好的政策環(huán)境和營(yíng)商環(huán)境在推動(dòng)���。

湖南省的醫(yī)療器械生產(chǎn)企業(yè)數(shù)量三年間翻番近三倍���,吸引省外300余家企業(yè)轉(zhuǎn)移來湘。截至2021年底�����,湖南省醫(yī)療器械產(chǎn)品首次注冊(cè)量以及省�、市、縣區(qū)注冊(cè)量等多項(xiàng)均躍居全國(guó)第一�,產(chǎn)值接近500億元。

早在2018年底�����,湖南省就積極響應(yīng)國(guó)家政策�����,出臺(tái)了實(shí)施意見���,提出了一系列深化醫(yī)療器械審評(píng)審批制度改革措施���,經(jīng)過數(shù)年的探索,醫(yī)療器械行業(yè)政策環(huán)境明顯優(yōu)化�。湖南省藥監(jiān)局實(shí)行“最嚴(yán)監(jiān)管”和“最優(yōu)服務(wù)”兩手抓,切實(shí)發(fā)揮好科學(xué)監(jiān)管和政策引導(dǎo)作用�����。

湖南省醫(yī)療器械首次注冊(cè)承諾辦結(jié)時(shí)限由過去的80個(gè)工作日縮短至40個(gè)工作日���。

變更和延續(xù)注冊(cè)承諾辦結(jié)時(shí)限也由80個(gè)工作日縮短至30個(gè)工作日�。

換發(fā)醫(yī)療器械生產(chǎn)許可證的辦理時(shí)長(zhǎng)�����,從40個(gè)工作日壓縮至5個(gè)工作日���。

推行醫(yī)療器械注冊(cè)人制度�����,實(shí)施“兩證分離”改革���。

對(duì)二類醫(yī)療器械品種技術(shù)轉(zhuǎn)移實(shí)施快速審評(píng)審批�����。

“過去�,注冊(cè)人上報(bào)新的醫(yī)療器械項(xiàng)目�����,要一到三年后才能獲批拿到注冊(cè)證?��,F(xiàn)如今���,湖南率先實(shí)現(xiàn)醫(yī)療器械注冊(cè)審批平均時(shí)間縮短至4個(gè)月”。

湖南省藥監(jiān)局以“資料最簡(jiǎn)�、時(shí)間最短、環(huán)節(jié)最少�����、成本最低���、服務(wù)最優(yōu)”的醫(yī)療器械市場(chǎng)準(zhǔn)入機(jī)制為杠桿���,“撬動(dòng)”形成行業(yè)高質(zhì)量發(fā)展的良性循環(huán),不斷推動(dòng)湖南醫(yī)療器械邁向千億產(chǎn)值目標(biāo)���。

總結(jié)

1���、2021年中國(guó)醫(yī)療器械市場(chǎng)規(guī)模為9630億元,增速31.18%�,預(yù)計(jì)2022年突破萬億。

2�、截至2022年5月,全國(guó)有醫(yī)療器械生產(chǎn)資質(zhì)的企業(yè)已達(dá)3萬家�。目前,國(guó)內(nèi)醫(yī)療器械產(chǎn)業(yè)初步形成長(zhǎng)三角�����、珠三角和環(huán)渤海地區(qū)三個(gè)主要集聚區(qū)域���。

3�����、中低端醫(yī)療器械企業(yè)已逐漸由三大集聚區(qū)向周邊區(qū)域���、政策優(yōu)勢(shì)區(qū)或其他集聚區(qū)擴(kuò)散���。“高效、實(shí)用”的政策是吸引醫(yī)療器械企業(yè)的重要因素���。