隨著國(guó)民生活水平的提升�����,醫(yī)藥行業(yè)的迅猛發(fā)展�,藥用玻璃行業(yè)作為醫(yī)藥包裝產(chǎn)業(yè)中的重要一環(huán),在高質(zhì)量�����、低碳化發(fā)展進(jìn)程中�,產(chǎn)業(yè)升級(jí)和產(chǎn)品迭代正在不斷推進(jìn)。

在此背景下�����,本文旨在分析中國(guó)藥用玻璃行業(yè)的發(fā)展現(xiàn)狀與趨勢(shì)���。

雖然各類包裝材料以自身獨(dú)特的性能優(yōu)勢(shì)在藥用包裝領(lǐng)域相互競(jìng)爭(zhēng)、相互替代�,但是傳統(tǒng)玻璃包裝憑借其良好的理化性質(zhì),是中國(guó)應(yīng)用最早�、覆蓋面最廣的藥用包裝材料之一,尤其是注射劑和口服液體制劑最重要的包裝材料�����,約70%以上的藥用玻璃產(chǎn)品用于注射制劑的包裝。然而�����,玻璃和藥品的相容性存在諸多不確定因素�,因而推動(dòng)藥用玻璃的持續(xù)研究與不斷升級(jí)至關(guān)重要。

中國(guó)藥用玻璃高質(zhì)量發(fā)展依賴于產(chǎn)業(yè)鏈與供應(yīng)鏈的穩(wěn)定性以及技術(shù)創(chuàng)新能力

中國(guó)藥用玻璃建立產(chǎn)業(yè)鏈上下游鏈接�、促進(jìn)國(guó)際化合作、推動(dòng)企業(yè)研發(fā)創(chuàng)新�����,是加快藥用玻璃技術(shù)高質(zhì)量�����、高速度發(fā)展的重要因素�����。藥用玻璃行業(yè)產(chǎn)業(yè)鏈上游為原材料���、能源供應(yīng)商���,中游為藥用玻璃生產(chǎn)廠商�����,下游為制藥企業(yè)�����。

原材料的產(chǎn)量���、價(jià)格、供應(yīng)質(zhì)量對(duì)藥玻行業(yè)的生產(chǎn)銷售有著重要的影響�����,上游行業(yè)的穩(wěn)定是整個(gè)行業(yè)健康發(fā)展的基礎(chǔ)���。

以美國(guó)康寧產(chǎn)品Corning51-A的原料構(gòu)成來計(jì)算其價(jià)格變化對(duì)其成本的影響(敏感性分析)為例:影響配合料價(jià)格的主要原料為硼酸硼砂、石英砂���、氧化鋁和純堿���,它們分別占總成本的38%、11.4%、7.3%和6.7%���。因此�,這些主要原料市場(chǎng)價(jià)格的變化將直接影響每噸藥用玻璃的成本�����,其敏感性越高���,關(guān)注度越大�,是企業(yè)考慮流動(dòng)資金�����、庫存?zhèn)淞?����、定產(chǎn)安排���、銷售價(jià)格及利潤(rùn)預(yù)期定位的敏感數(shù)據(jù)�。

藥用玻璃行業(yè)中游有三種企業(yè)經(jīng)營(yíng)業(yè)態(tài)組成�,分別有龍頭制藥企業(yè)�、主營(yíng)部分藥包材企業(yè)和兼營(yíng)部分醫(yī)藥包裝材料企業(yè)���。全國(guó)藥用玻璃制造企業(yè)數(shù)量超過300家���,產(chǎn)業(yè)鏈中中硼硅玻璃的頭部企業(yè)主要集中在山東省、江蘇省等沿海地區(qū)以及河南���、河北等內(nèi)地工業(yè)發(fā)達(dá)地區(qū)�����。

藥用玻璃行業(yè)下游的醫(yī)藥行業(yè)需求彈性低�,整體行業(yè)增長(zhǎng)平穩(wěn)�,而對(duì)藥用玻璃質(zhì)量的要求逐步提升。由于關(guān)聯(lián)審評(píng)審批制度的實(shí)施�,行業(yè)下游的醫(yī)藥制造企業(yè)與藥用玻璃制造企業(yè)的合作粘性加強(qiáng);龍頭藥用玻璃企業(yè)具備獨(dú)有的品牌認(rèn)可度�����,和長(zhǎng)期業(yè)務(wù)往來的制藥企業(yè)建立了穩(wěn)定的戰(zhàn)略合作關(guān)系���。

中硼硅藥用玻璃產(chǎn)品占比較低���,整體行業(yè)需要向高端高質(zhì)轉(zhuǎn)型

從中國(guó)市場(chǎng)看,2021年�,醫(yī)用玻管市場(chǎng)總量大約年產(chǎn)量65萬噸左右。目前低硼硅白料�、黃料以及鈉鈣黃料年生產(chǎn)總量約55萬噸,中硼硅白料���、黃料年產(chǎn)總量近10萬噸�����。隨著中硼硅玻管的發(fā)展���、進(jìn)口玻管的國(guó)產(chǎn)化以及出口量的提高,未來幾年中硼硅玻管有望與低硼硅/鈉鈣料玻管各占市場(chǎng)半壁江山���。

中國(guó)藥用玻璃市場(chǎng)空間從2017年的180.7億元人民幣增長(zhǎng)至2021年286.1億元人民幣�����,于2017至2021年期間的年復(fù)合增長(zhǎng)率為12.2%���。隨著產(chǎn)能過剩與競(jìng)爭(zhēng)加劇�,小���、亂�、散與低端線的清出�,預(yù)計(jì)未來五年市場(chǎng)增長(zhǎng)漸趨平穩(wěn)態(tài)勢(shì),年復(fù)合增長(zhǎng)率水平在9.3%左右�。目前,中國(guó)藥用玻璃市場(chǎng)中中硼硅產(chǎn)品占比仍較低���,與國(guó)際上占比40%相較有較大差距�,整體行業(yè)需要向高端高質(zhì)轉(zhuǎn)型���,行業(yè)集中度進(jìn)一步提升�����。

中國(guó)藥用玻璃市場(chǎng)端供給過剩�,產(chǎn)線端產(chǎn)能過剩�����,供需失衡

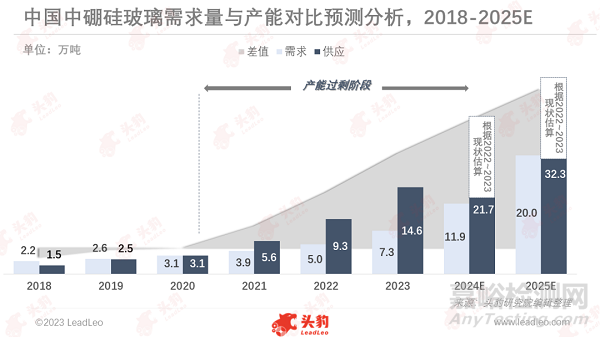

從需求端來看���,2018年���,中國(guó)藥用玻璃全年使用總量約為30萬噸,中硼硅玻璃全年總量約2.2萬噸���,占比僅為7.3%���。據(jù)測(cè)算,2022年中國(guó)中硼硅玻璃年需求總量為5萬噸�����,預(yù)計(jì)至2025年�����,年需求總量或?qū)⒃鲩L(zhǎng)至20萬噸�����。在供給端�����,2022年,中國(guó)中硼硅玻璃的全年產(chǎn)量為9.3萬噸���。預(yù)計(jì)2023年�����,中國(guó)藥用玻璃全年總產(chǎn)量或約65萬噸���,其中中硼硅玻璃年產(chǎn)量可達(dá)14.6萬噸,占比為22.4%���,占比持續(xù)提升�����。

從整體市場(chǎng)來看�,自2021年起�,隨著技術(shù)的發(fā)展、政策的倡導(dǎo)以及市場(chǎng)替換升級(jí)的推動(dòng)���,中硼硅玻璃的產(chǎn)量逐步大于需求量�����,且增速逐年遞增�。若產(chǎn)能照現(xiàn)有速度擴(kuò)張,預(yù)計(jì)至2025年�����,中硼硅玻璃年產(chǎn)量將擴(kuò)大至32.3萬噸�����,超出預(yù)計(jì)年需求量12.3萬噸�����。加之頭部企業(yè)的中硼硅玻璃不斷放量�,或壓縮低硼硅和鈉鈣玻璃的市場(chǎng)空間�,市場(chǎng)因此出現(xiàn)產(chǎn)能過剩現(xiàn)象�,造成供給和需求結(jié)構(gòu)失衡。

從產(chǎn)線端來看���,2022年���,中國(guó)中硼硅玻璃生產(chǎn)線已有45條�,已投或在建產(chǎn)線為8條���,中硼硅玻璃每條產(chǎn)線日產(chǎn)約為5-8噸���,總產(chǎn)量最低為7.7萬噸,滿產(chǎn)產(chǎn)量為12.2萬噸�����,相較于2022年中硼硅玻璃年需求量5萬噸�,已明顯產(chǎn)能過剩。預(yù)計(jì)至2023年底���,中國(guó)或?qū)⒔ǔ?0條中硼硅玻璃生產(chǎn)線�����,最低產(chǎn)量為12.0萬噸���,滿產(chǎn)產(chǎn)能為19.0萬噸,相較于年需求量或?qū)⒊尸F(xiàn)產(chǎn)能過剩的現(xiàn)象���。

隨著技術(shù)發(fā)展���、人民生活質(zhì)量提高�、國(guó)家政策的提倡和與國(guó)際接軌的趨勢(shì)�,藥用玻璃產(chǎn)品中,中硼硅玻璃的優(yōu)勢(shì)和機(jī)遇被市場(chǎng)所認(rèn)可和推崇�����,更多的玻璃制造商已投產(chǎn)或?qū)⒔⒅信鸸璨AУ纳a(chǎn)線�����,這或?qū)?dǎo)致其余藥用玻璃如低硼硅�、鈉鈣玻璃的生產(chǎn)制造企業(yè)面臨市場(chǎng)空間被擠壓���、利潤(rùn)空間下降和轉(zhuǎn)型難等痛點(diǎn)���。中硼硅玻璃的擴(kuò)產(chǎn)將迅速擠壓低硼硅、鈉鈣玻璃的市場(chǎng)空間�����,加速整個(gè)藥用玻璃行業(yè)產(chǎn)能過剩現(xiàn)象�����。低硼硅和鈉鈣玻璃產(chǎn)品附加值低�、利潤(rùn)薄,以大量生產(chǎn)和銷售為主要盈利模式�。中硼硅玻璃的擴(kuò)產(chǎn)或?qū)?yán)重沖擊低硼硅和鈉鈣玻璃企業(yè),由于產(chǎn)量大量消減���,產(chǎn)品將從微利降至無利���。中硼硅玻璃國(guó)產(chǎn)替代勢(shì)在必行,然而中國(guó)藥用玻璃市場(chǎng)已出現(xiàn)嚴(yán)重產(chǎn)能過?,F(xiàn)象。由于技術(shù)壁壘高�、資金難題和市場(chǎng)認(rèn)可度低,低硼硅和鈉鈣玻璃企業(yè)極難轉(zhuǎn)型���,80%以上的企業(yè)將因?yàn)楫a(chǎn)能過剩�、市場(chǎng)萎縮�、利潤(rùn)空間低而被迫退出市場(chǎng)。

雖然當(dāng)今國(guó)產(chǎn)中硼硅玻管技術(shù)與全球仍存在較大差距�����,但部分企業(yè)如主營(yíng)建材、光伏等玻璃龍頭企業(yè)和生產(chǎn)低硼硅���、鈉鈣玻璃的制造企業(yè)因看好中硼硅玻璃市場(chǎng)前景而涌入���,然而,藥用玻璃行業(yè)的技術(shù)積累與獲客途徑亦存在壁壘�����,跨界玩家產(chǎn)能進(jìn)入原本市場(chǎng)造成無序競(jìng)爭(zhēng)���,擠壓原有供應(yīng)秩序,打破供需平衡�。

在藥用玻璃下游應(yīng)用端需求增長(zhǎng)平穩(wěn),且部分藥用玻璃玩家產(chǎn)品同質(zhì)化較高的前提下�����,若出現(xiàn)跨界玩家與轉(zhuǎn)型玩家涌入市場(chǎng)�����,形成階段性產(chǎn)能過剩而引發(fā)供需矛盾,可能產(chǎn)生供需錯(cuò)配的風(fēng)險(xiǎn)�,則易引發(fā)激烈價(jià)格戰(zhàn),從而導(dǎo)致行業(yè)陷入低質(zhì)低價(jià)的風(fēng)險(xiǎn)�����,不利于行業(yè)的有序發(fā)展和技術(shù)創(chuàng)新���。

以中硼硅行業(yè)為例���,在產(chǎn)能趨于飽和時(shí),若繼續(xù)無視供需關(guān)系���,可能導(dǎo)致“市場(chǎng)需求高質(zhì)量產(chǎn)品-中硼硅玻璃需求增加-產(chǎn)能過度擴(kuò)張-供給過剩-通過降價(jià)搶占市場(chǎng)-行業(yè)陷入無序競(jìng)爭(zhēng)�����,技術(shù)創(chuàng)新停滯”的演化���。

市場(chǎng)痛點(diǎn):行業(yè)集中度低、附加值低���、研發(fā)投入較低���、高能耗困境”

除頭部企業(yè)外�,中國(guó)藥用玻璃行業(yè)內(nèi)仍以小�����、散�、亂企業(yè)為主,且處于低水平���、無次序的競(jìng)爭(zhēng)階段�����。市場(chǎng)陷于低層次�����、盲目性、低效率及多變化的狀態(tài)中���,不少鈉鈣甚至低硼藥用玻璃承受過剩的壓力并岀現(xiàn)以次充好的不良現(xiàn)象�����,這緣于中小藥用玻璃企業(yè)企業(yè)自我尋求生存�、得過且過,茍安一隅使得產(chǎn)業(yè)集中度低下���,耗能大�����、品質(zhì)差�。因此需通過政策的執(zhí)行���,促使產(chǎn)能落后的企業(yè)退出市場(chǎng)�����;須依照法規(guī)淘汰落后的工藝技術(shù)和生產(chǎn)裝置���,提升產(chǎn)品等級(jí),優(yōu)化行業(yè)競(jìng)爭(zhēng)格局���,不斷提高藥用玻璃行業(yè)集中度���。產(chǎn)業(yè)并購方式形成擴(kuò)張能力���,加大對(duì)藥用玻璃產(chǎn)業(yè)投資。

中國(guó)藥用玻璃產(chǎn)品總體而言附加值低�、利潤(rùn)薄。需通過政策扶持和戰(zhàn)略規(guī)劃等政策手段推動(dòng)本土藥用玻璃市場(chǎng)的一體化發(fā)展�����;改善目前低附加值的局面�����;各藥用玻璃企業(yè)產(chǎn)品須向高精度化�、高檔化、輕量化�����、包裝機(jī)械化方向發(fā)展�。附加值高、科技含量高的個(gè)類特藥�、新藥及各類生物制劑、凍干制劑�、疫苗�����、血液制品等高檔藥品,對(duì)玻璃包裝的性能與材質(zhì)提出了更高的要求�,促使企業(yè)向更多高附加值的藥用玻璃產(chǎn)品進(jìn)發(fā)。中國(guó)本土藥用玻璃企業(yè)若要打造國(guó)際頭部企業(yè)的成功商業(yè)模式�����,需依靠持續(xù)不斷的資本注入���、源源不斷的利潤(rùn)輸入和人才引進(jìn)�,形成投入生產(chǎn)與研發(fā)的良性循環(huán)���,實(shí)現(xiàn)高質(zhì)量�、高附加值的技術(shù)與產(chǎn)品的同步發(fā)展�。

中國(guó)藥用玻璃企業(yè)普遍存在研發(fā)投入強(qiáng)度較低、創(chuàng)新能力差���、自主發(fā)展能力差和基礎(chǔ)研究不足等現(xiàn)象���。無論是跨國(guó)藥用玻璃企業(yè)在中國(guó)地區(qū)的業(yè)務(wù)組織,還是中國(guó)本土的藥用玻璃企業(yè),需做大做強(qiáng)���,企業(yè)獲得足夠的利潤(rùn)�,才有更多資金投入研發(fā)和裝備升級(jí)���,從而實(shí)現(xiàn)良性循環(huán)�����,吸引更多優(yōu)秀人才���,獲得強(qiáng)勁的自主發(fā)展能力;頭部企業(yè)雖加大研發(fā)經(jīng)費(fèi)支出�,但因低效或無效的研發(fā)投入,在入不敷出的現(xiàn)金流情況下造成巨額虧損�,產(chǎn)生破產(chǎn)關(guān)停的風(fēng)險(xiǎn)。

藥用玻璃的產(chǎn)品性質(zhì)和工藝特點(diǎn)決定了其屬于高能耗行業(yè)�����。在能耗雙控的背景下���,藥用玻璃行業(yè)須在政策上確定并落實(shí)能耗管理方案和降碳改造的實(shí)施�����。以法治化和市場(chǎng)化的方式���,將促使能效在基準(zhǔn)線以下的企業(yè)加快退出。通過政策的執(zhí)行���,推動(dòng)產(chǎn)能落后的企業(yè)退出市場(chǎng)�,依照法規(guī)淘汰落后的和工藝技術(shù)和生產(chǎn)裝置���,優(yōu)化行業(yè)競(jìng)爭(zhēng)格局���,營(yíng)造良性競(jìng)爭(zhēng)氛圍,促進(jìn)并提高藥用玻璃行業(yè)的集中度���。在淘汰落后產(chǎn)能的進(jìn)程中���,能耗水平先進(jìn)的頭部企業(yè)應(yīng)被政策優(yōu)待或扶持,從而在提升行業(yè)高質(zhì)量發(fā)展的情況下�����,助力頭部企業(yè)加快擴(kuò)大市場(chǎng)份額,在引導(dǎo)行業(yè)良性發(fā)展中���,著重清退小���、亂、散企業(yè)�����,從而最大限度地節(jié)能減排���。

行業(yè)可持續(xù)發(fā)展展望

延伸產(chǎn)業(yè)鏈�,研發(fā)新器型:如大力開發(fā)高質(zhì)量國(guó)產(chǎn)中硼硅棕色玻璃管產(chǎn)品�,彌補(bǔ)中國(guó)與國(guó)際市場(chǎng)差距;

擴(kuò)展適用劑型:目前中國(guó)市場(chǎng)多為中硼硅小容量管制瓶���,需增加中硼硅模制瓶的生產(chǎn)以擴(kuò)寬產(chǎn)業(yè)鏈規(guī)格�����;

加大延伸供應(yīng)鏈:在過去三年全球傳染病肆虐的情況下�,部分原材料供應(yīng)短缺造成訂單推遲�����,促使企業(yè)加強(qiáng)與就近供應(yīng)商合作,以保證行業(yè)在原料端的按時(shí)供應(yīng)���,提升產(chǎn)品的交付效率和及時(shí)率�。