醫(yī)用內(nèi)窺鏡(內(nèi)窺鏡)通過(guò)人體的自然孔道或經(jīng)手術(shù)產(chǎn)生的小切口進(jìn)入人體�,使用時(shí)將內(nèi)窺鏡導(dǎo)入預(yù)檢查的器官�,并直接窺視有關(guān)部位的變化��,是內(nèi)、外科精細(xì)檢查和微創(chuàng)治療的必備工具�。

內(nèi)窺鏡技術(shù)邁入創(chuàng)新優(yōu)化期��,4K��、熒光等技術(shù)成破局點(diǎn)

微創(chuàng)手術(shù)的推進(jìn)正在醫(yī)療領(lǐng)域引領(lǐng)一場(chǎng)新的變革�。

相對(duì)于傳統(tǒng)外科手術(shù)�,在內(nèi)窺鏡下完成的微創(chuàng)手術(shù)治療��,通過(guò)內(nèi)窺鏡活檢����,可以放入活檢鉗、導(dǎo)絲�、氬氣管等各種器械����,也可以迅速地完成手術(shù)治療��,而創(chuàng)傷小����、恢復(fù)快這些優(yōu)勢(shì)讓臨床醫(yī)生、患者的需求得到了更好地滿足�。

內(nèi)窺鏡在長(zhǎng)達(dá)200年的發(fā)展中,共經(jīng)歷4次大的技術(shù)革新�,從最初的硬管式內(nèi)窺鏡(1806-1932)�、半曲式內(nèi)窺鏡(1932-1957)�、纖維式內(nèi)窺鏡(1957以后)����,到了如今的電子內(nèi)窺鏡(1983以后)��,內(nèi)窺鏡行業(yè)已邁入滿足日益增長(zhǎng)的醫(yī)療需求及更高的治療標(biāo)準(zhǔn)的創(chuàng)新優(yōu)化階段����。這也意味著����,誰(shuí)能率先實(shí)現(xiàn)突破,誰(shuí)就有望在內(nèi)窺鏡行業(yè)中具備主導(dǎo)權(quán)。

而技術(shù)的突破��,本身是以解決臨床需求為導(dǎo)向的����。

一方面����,在內(nèi)窺鏡手術(shù)中��,醫(yī)療圖像成像效果質(zhì)量將嚴(yán)重影響到手術(shù)質(zhì)量,更好的成像效果有助于更好地判斷病灶并提供針對(duì)性的治療����。例如4K超高清醫(yī)用成像技術(shù)�、3D醫(yī)用成像技術(shù)�、特殊光(熒光)醫(yī)用成像技術(shù)的誕生正是為了更好地解決上述問(wèn)題����。

另一方面,臨床中需要面臨的一大問(wèn)題是如何降低設(shè)備交叉感染����。內(nèi)窺鏡設(shè)備����,由于小而長(zhǎng)的開放通道結(jié)構(gòu)為微生物�、分泌物、血液殘存提供了交叉感染的環(huán)境�。本身結(jié)構(gòu)以及消毒的不到位�,十分容易造成交叉感染�。一次性內(nèi)窺鏡技術(shù)的發(fā)明則是為了解決上述問(wèn)題����。

隨著影像質(zhì)量不斷提升����、臨床應(yīng)用愈加普及��,內(nèi)窺鏡朝著小型化��、多功能�、高像質(zhì)不斷發(fā)展�,3D內(nèi)窺鏡��、一次性內(nèi)窺鏡、膠囊內(nèi)窺鏡和超聲內(nèi)窺鏡是目前市場(chǎng)關(guān)注度比較高的產(chǎn)品�,也將是行業(yè)未來(lái)的增量市場(chǎng)�。

No.1 3D內(nèi)窺鏡:從看得清到看得深

隨著內(nèi)窺鏡在微創(chuàng)手術(shù)中普及��,醫(yī)生將不再只滿足于“看得清”�,更提出了“看得深”的要求����,不僅要清晰地看到人體組織的表層�,還要看到組織器官的縱深關(guān)系����,為手術(shù)過(guò)程提供更為準(zhǔn)確的圖像��。

“有別于4K、FHD等傳統(tǒng)二維腹腔鏡��,3D電子腹腔鏡為使用者提供了縱深感知,彌補(bǔ)了二維圖像在空間定位和手眼協(xié)調(diào)方面的不足����。3D腹腔鏡在完成復(fù)雜手術(shù)時(shí)能有效提高手術(shù)精準(zhǔn)性和完成度����,縮短手術(shù)時(shí)間,降低損傷發(fā)生率����,降低術(shù)中出血量����,提高患者術(shù)后恢復(fù)水平�。尤其在一些重要血管和組織的分離����、淋巴結(jié)清掃����、縫合打結(jié)�、精細(xì)吻合操作中尤為明顯��。3D已成為腹腔內(nèi)窺鏡的發(fā)展趨勢(shì)。

根據(jù)有關(guān)數(shù)據(jù)統(tǒng)計(jì)中國(guó)腹腔鏡產(chǎn)品中標(biāo)數(shù)量及金額的粗略估計(jì)�,2020年四季度,全國(guó)腹腔鏡系統(tǒng)銷售約580余套�,成交額約9.94億元人民幣����,平均中標(biāo)價(jià)204萬(wàn)元�,平均單套系統(tǒng)采購(gòu)價(jià)180萬(wàn)元。其中,進(jìn)口產(chǎn)品成交額占比約89.4%�,國(guó)產(chǎn)占比約10.60%����。從分類產(chǎn)品成交額占比來(lái)看����,4K超高清腹腔鏡占比26.97%����,3D腹腔鏡占比17.86%�,F(xiàn)HD腹腔鏡占比55.10%����。可見(jiàn),市場(chǎng)競(jìng)爭(zhēng)格局中,F(xiàn)HD腹腔鏡仍是主要招標(biāo)對(duì)象�,且受限于成本與技術(shù)差異,國(guó)產(chǎn)3D腹腔鏡的市場(chǎng)還沒(méi)有打開��。

No.2 一次性內(nèi)鏡:內(nèi)鏡耗材化����,國(guó)產(chǎn)布局初見(jiàn)成效

傳統(tǒng)內(nèi)窺鏡由于結(jié)構(gòu)復(fù)雜����,包含多個(gè)小而長(zhǎng)的開放通道,很難徹底清洗和消毒�。同時(shí)滅菌成本高也是醫(yī)院無(wú)法承受的����,委外滅菌一般需要一周的周期��,低溫等離子滅菌費(fèi)用昂貴�。

基于此�,世界衛(wèi)生組織同意消化系統(tǒng)和呼吸系統(tǒng)兩類內(nèi)窺鏡無(wú)需滅菌����,這也就造成了同一內(nèi)窺鏡在不同患者間應(yīng)用很容易導(dǎo)致交叉感染�。相關(guān)學(xué)術(shù)研究顯示�,內(nèi)窺鏡在醫(yī)療器械交叉感染風(fēng)險(xiǎn)中排名第一����,70%以上的內(nèi)窺鏡存在清洗不干凈問(wèn)題�。

一次性內(nèi)窺鏡作為解決這一安全隱患的最佳產(chǎn)品����,應(yīng)運(yùn)而生��。它的出現(xiàn)有效解決了交叉感染問(wèn)題,且不存在對(duì)內(nèi)窺鏡的損耗�,一定程度提升手術(shù)效率�。除此之外�,產(chǎn)品迭代速度快����,醫(yī)生學(xué)習(xí)成本低��,醫(yī)院置換成本較低,相較于傳統(tǒng)內(nèi)窺鏡,一次性內(nèi)窺鏡的性價(jià)比已逐漸凸顯�。

據(jù)統(tǒng)計(jì)�,適合使用一次性化的內(nèi)窺鏡鏡種主要有膽道胰腺鏡�、胃腸鏡、膀胱鏡、支氣管鏡�、鼻咽喉鏡�、宮腔鏡等��,涉及到消化科、泌尿科��、呼吸科�、婦科等多個(gè)科室場(chǎng)景��。這些鏡種對(duì)應(yīng)了我國(guó)近7000萬(wàn)例的潛在診療量��,這是一片巨大的藍(lán)海市場(chǎng)�。

隨著內(nèi)窺鏡檢查的需求逐漸加大����,一次性內(nèi)窺鏡市場(chǎng)也將迎來(lái)快速發(fā)展����。據(jù)廣發(fā)證券測(cè)算,至2030年��,國(guó)內(nèi)一次性膽道鏡市場(chǎng)規(guī)模預(yù)計(jì)為15億元����,一次性胃鏡市場(chǎng)規(guī)模預(yù)計(jì)為41億元�,一次性結(jié)腸鏡市場(chǎng)規(guī)模預(yù)計(jì)為2億元,一次性十二指腸鏡市場(chǎng)規(guī)模預(yù)計(jì)為20億元����。

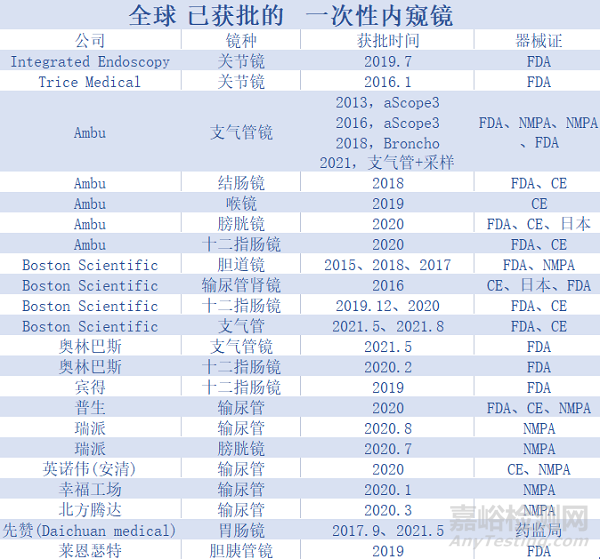

在這片藍(lán)海中已經(jīng)有部分公司揚(yáng)帆。據(jù)不完全統(tǒng)計(jì)����,本文梳理了研發(fā)生產(chǎn)一次性內(nèi)窺鏡的企業(yè),如下圖:

資料來(lái)源:據(jù)公開數(shù)據(jù)整理

此外��,產(chǎn)品快速迭代的特性為國(guó)產(chǎn)品牌創(chuàng)造了趕超的機(jī)會(huì)�,目前國(guó)產(chǎn)內(nèi)窺鏡品牌與進(jìn)口產(chǎn)品的差距正在縮小。國(guó)內(nèi)已有許多企業(yè)正在沖擊一次性內(nèi)窺鏡賽道��,其中普生醫(yī)療是國(guó)內(nèi)第一款通過(guò)美國(guó)FDA許可的一次性電子輸尿管軟鏡。

這些挑戰(zhàn)者迎風(fēng)啟航��,未來(lái)或有望實(shí)現(xiàn)這個(gè)領(lǐng)域的彎道超車��,將進(jìn)口巨頭趕下主舞臺(tái)�。

No.3 膠囊內(nèi)鏡:小而美,值得布局的獨(dú)角獸領(lǐng)域

膠囊內(nèi)鏡是一種做成膠囊形狀的內(nèi)窺鏡����,用來(lái)檢查人體腸道的醫(yī)療儀器。傳統(tǒng)胃腸鏡侵入式的檢查方式給患者帶來(lái)了較大的痛苦�,不適用于年老體弱和病情危重的受檢者��,盡管借助麻醉可以實(shí)現(xiàn)無(wú)痛胃腸鏡檢查,但仍然給受檢者帶來(lái)很大的不便�。而膠囊內(nèi)鏡則無(wú)需麻醉�、舒適安全,且診斷準(zhǔn)確率可以達(dá)到普通內(nèi)鏡效果。

此外��,膠囊內(nèi)鏡在避免交叉感染方面同樣也表現(xiàn)優(yōu)異��。據(jù)了解����,安翰科技����、金山科技����、資福醫(yī)療�、尚賢醫(yī)療均已推出膠囊內(nèi)鏡產(chǎn)品����,并銷往全球各地�。

膠囊內(nèi)鏡進(jìn)入中國(guó)10余年��,市場(chǎng)規(guī)模穩(wěn)步增長(zhǎng)��。2015-2019年��,膠囊內(nèi)鏡市場(chǎng)的市場(chǎng)規(guī)模由7.5億元增長(zhǎng)到10.3億元����。受消化道疾病早篩普及以及技術(shù)進(jìn)步����、價(jià)格下降等因素影響�,行業(yè)規(guī)模將持續(xù)擴(kuò)張����。據(jù)預(yù)測(cè),2024年將增長(zhǎng)至21.2億元��。另外����,目前膠囊內(nèi)鏡檢測(cè)項(xiàng)目在廣東、上海�、重慶、山東等地區(qū)相繼被納入醫(yī)保��,未來(lái)將進(jìn)一步推動(dòng)市場(chǎng)擴(kuò)容����。

膠囊內(nèi)鏡技術(shù)壁壘高�,市場(chǎng)參與者較少。目前主要有7個(gè)主流的生產(chǎn)廠家�,包括4家國(guó)產(chǎn)企業(yè)(金山科技、資福醫(yī)療��、華沖科技、安翰科技)和3家進(jìn)口企業(yè)(以色列GivenImaging����、日本奧林巴斯和韓國(guó)IntroMedic)。目前尚未有企業(yè)形成一家獨(dú)大的壟斷局面����。

No.4 超聲內(nèi)鏡:消化內(nèi)鏡醫(yī)生的第三只眼,國(guó)產(chǎn)化率極低

超聲內(nèi)鏡����,就是內(nèi)鏡+B超,把超聲探頭裝到內(nèi)鏡(胃鏡�、結(jié)腸鏡)前頭,或者經(jīng)內(nèi)鏡的管道導(dǎo)入微型超聲探頭����,在內(nèi)鏡直視下對(duì)消化道(食管、胃��、十二指腸��、結(jié)腸)管壁�,或鄰近臟器(胰腺、膽管�、膽囊��、肝臟等)進(jìn)行超聲掃描�。

據(jù)開立醫(yī)療投資者交流�,超聲內(nèi)鏡的市場(chǎng)規(guī)模大約占整個(gè)軟鏡市場(chǎng)的 12%,超聲內(nèi)鏡是軟性內(nèi)窺鏡領(lǐng)域最高端的鏡頭之一�,能夠解決最復(fù)雜的內(nèi)鏡手術(shù)(如胰腺癌等比較復(fù)雜的手術(shù)),因此�,超聲內(nèi)鏡價(jià)格遠(yuǎn)遠(yuǎn)高于常規(guī)內(nèi)鏡甚至具備放大功能的胃腸鏡等。

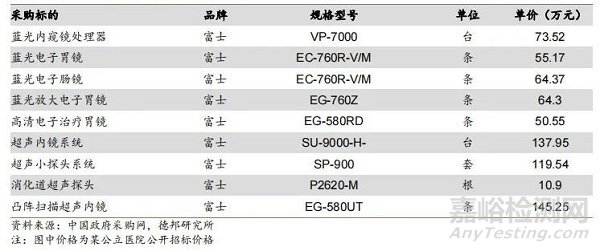

同品牌常規(guī)內(nèi)鏡/放大內(nèi)鏡/超聲內(nèi)鏡價(jià)格對(duì)比

目前全球僅奧林巴斯����、賓得、富士擁有該技術(shù)����,開立是全球第四家、國(guó)內(nèi)第一家擁有超聲內(nèi)鏡技術(shù)的公司����。目前其環(huán)陣超聲內(nèi)鏡(EG-UR5)、凸陣超聲內(nèi)鏡(EGUC5T�,搭配開立最高端的超聲主機(jī) S60)已獲得 CE 證書,環(huán)陣超聲內(nèi)鏡通過(guò)NMPA注冊(cè)�。其在2022年11月30日推出的EU-10內(nèi)窺鏡用超聲診斷設(shè)備��,已獲國(guó)家藥監(jiān)局批準(zhǔn),并取得了《中華人民共和國(guó)醫(yī)療器械注冊(cè)證》��。

值得一提的是�,該設(shè)備可搭配消化、呼吸領(lǐng)域的多款內(nèi)窺鏡用超聲探頭使用�。而在當(dāng)今超聲領(lǐng)域最高端的單晶探頭技術(shù)方面,開立也已躋身國(guó)際一流水平����,這為整個(gè)系統(tǒng)性能的先進(jìn)性提供了核心技術(shù)保障。

國(guó)內(nèi)市場(chǎng)主流的超聲內(nèi)鏡設(shè)備價(jià)格超過(guò)350萬(wàn)元��,只在三甲醫(yī)院使用�。開立醫(yī)療超聲內(nèi)鏡的出現(xiàn),或有望打破價(jià)格壁壘��,進(jìn)一步加快該產(chǎn)品在國(guó)內(nèi)的發(fā)展��。

在內(nèi)窺鏡領(lǐng)域是否存在類似新能源汽車的彎道超車機(jī)會(huì)����?技術(shù)進(jìn)步給醫(yī)用內(nèi)窺鏡行業(yè)帶來(lái)哪些發(fā)展趨勢(shì)?

滲透率僅占5.6%����,國(guó)產(chǎn)品牌有望崛起替代

根據(jù)弗若斯特沙利文數(shù)據(jù)��,中國(guó)醫(yī)用內(nèi)窺鏡市場(chǎng)與全球醫(yī)用內(nèi)窺鏡市場(chǎng)相比以較高的增長(zhǎng)率實(shí)現(xiàn)著增長(zhǎng)����,并且預(yù)期將繼續(xù)維持較高的增長(zhǎng)率��。2020年�,中國(guó)醫(yī)用內(nèi)窺鏡市場(chǎng)價(jià)值為人民幣231億元,并預(yù)估在2030年有望達(dá)到624億元����,其復(fù)合年增長(zhǎng)率高達(dá)10.50%。

但是這個(gè)市場(chǎng)面臨的是跨國(guó)巨頭占據(jù)主要市場(chǎng)份額的競(jìng)爭(zhēng)格局�。以產(chǎn)品銷售收入統(tǒng)計(jì),三大市場(chǎng)參與者奧林巴斯��、卡爾史托斯及史賽克在2020年分別占有市場(chǎng)份額為21.3%��、11.7%及5.7%��。在國(guó)內(nèi)醫(yī)用內(nèi)窺鏡市場(chǎng)的高度集中����、國(guó)際醫(yī)療器械巨頭主導(dǎo)市場(chǎng)下,國(guó)內(nèi)品牌在2020年的滲透率僅為5.6%。

金筷子��、銀筷子��,不如握在自己手中的筷子����。

值得慶幸的是�,隨著國(guó)內(nèi)企業(yè)人才積聚、生產(chǎn)技術(shù)水平能力的提升��、分級(jí)診療制度以及國(guó)產(chǎn)替代等政策支持��,醫(yī)院等終端市場(chǎng)均在更多地考慮采用國(guó)產(chǎn)內(nèi)窺鏡設(shè)備��。而這無(wú)疑給了創(chuàng)新產(chǎn)品一個(gè)機(jī)會(huì)����。預(yù)計(jì)2030年,中國(guó)醫(yī)用內(nèi)窺鏡市場(chǎng)國(guó)產(chǎn)品牌的滲透率可達(dá)27.7%��。但最終����,能否實(shí)現(xiàn)國(guó)產(chǎn)替代更多地還是需要憑靠企業(yè)本身的實(shí)力——國(guó)產(chǎn)產(chǎn)品是否具備創(chuàng)新能力;是否能開拓豐富的產(chǎn)品管線,打開競(jìng)爭(zhēng)局面�;能否與臨床更好地互動(dòng),更好地實(shí)現(xiàn)醫(yī)工結(jié)合�,將創(chuàng)新歸于實(shí)處......未來(lái)隨著技術(shù)的突破,在一次性內(nèi)窺鏡����、膠囊內(nèi)鏡、超聲內(nèi)鏡等新技術(shù)領(lǐng)域��,國(guó)際巨頭尚未形成合圍之勢(shì)����,國(guó)產(chǎn)企業(yè)或有望一爭(zhēng)高下。