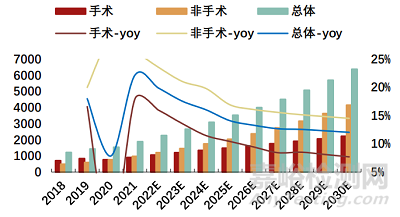

我國醫(yī)美市場規(guī)模持續(xù)增長,非手術(shù)(輕醫(yī)美)類空間廣闊����。按醫(yī)美屬性細分����,我國非手術(shù)(輕醫(yī)美)類增速高于手術(shù)類及醫(yī)美市場整體,據(jù)新氧和Frost&Sullivan預(yù)測,2021-2026E預(yù)計CAGR達19.44%����,2030 年非手術(shù)類市場規(guī)模有望超過4000億元。

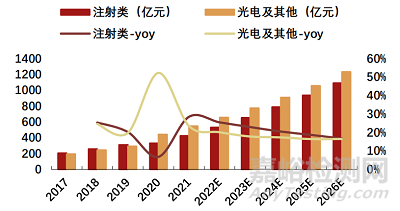

2021年我國注射類項目市場規(guī)模約424億元

非手術(shù)類別中��,注射類增速更快��。非手術(shù)類醫(yī)美可以進一步劃分為注射和光電類����,光電類通過特定波長光能刺激皮下組織破壞和新生����,注射類通過針劑材料實現(xiàn)填充或萎縮,不同治療手段各有功效特點����。據(jù)華經(jīng)產(chǎn)業(yè)研究院統(tǒng)計,2021年我國注射類項目市場規(guī)模約424億元����,2026年或達 1091億元,2021-2026E預(yù)計CAGR達20.81%����,高于光電類別 17.61%的年復(fù)合增速�。

▲我國醫(yī)美市場規(guī)模及預(yù)測(億元)(圖源:招商證劵)

▲我國非手術(shù)類醫(yī)美市場規(guī)模及預(yù)測(億元)(圖源:招商證劵)

膠原蛋白針劑市場藍海

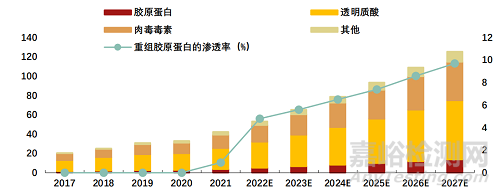

膠原蛋白針劑市場藍海����,新材料替代有望持續(xù)放量。目前醫(yī)美注射針劑的主要三類生物活性成分為透明質(zhì)酸(即玻尿酸)����、肉毒毒素及膠原蛋白。據(jù)Frost&Sullivan統(tǒng)計�,2021年中國注射類醫(yī)美市場中玻尿酸、肉毒毒素和膠原蛋白分別占比51.2%��、32.8%��、8.7%����。

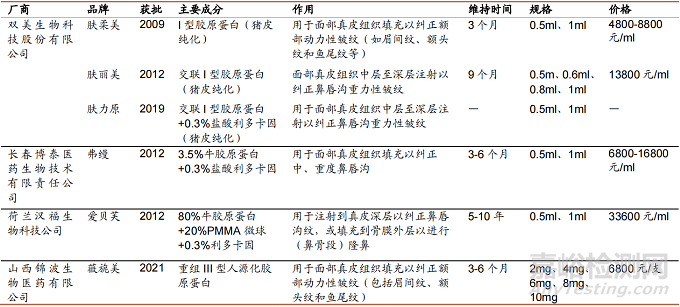

膠原蛋白注射劑門檻高、玩家少��,目前仍以動物源為主����。膠原蛋白注射劑屬III類醫(yī)療器械����,審批機制嚴格��、技術(shù)門檻相對較高��,當前國內(nèi)市場參與者僅4家�、獲批產(chǎn)品6款。且目前仍以動物源為主����,首款重組人源化膠原蛋白針劑于2021年上市(錦波生物)。中長期看����,一方面由于膠原蛋白作為填充新材料的“填充+再生”功能優(yōu)勢可對僅起填充作用的玻尿酸針劑進行替代�,另一方面隨著重組膠原蛋白技術(shù)不斷革新從而解決交聯(lián)、產(chǎn)品穩(wěn)定性及生物安全性問題�,還可進一步對傳統(tǒng)動物源膠原蛋白針劑進行替代,重組膠原蛋白針劑增長空間較大�。

▲III類醫(yī)療器械注射針劑應(yīng)用市場規(guī)模(十億元)(圖源:招商證劵)

Frost &Sullivan預(yù)測,重組膠原蛋白的注射類市場規(guī)模2022-2027年均復(fù)合增速有望達到36.5%(高于透明質(zhì)酸的17.9%和肉毒毒素的 18.2%)��,滲透率有望從2022年的4.8%提升至2027年的9.7%����。

▲已獲NMPA批準上市的注射類膠原蛋白產(chǎn)品(圖源:招商證劵)