在生活水平提高和老齡化程度加深的當(dāng)下��,消費者們對美容的需求愈發(fā)強烈��,對醫(yī)美的接受程度也越來越高��,輕醫(yī)美更是受到年輕人的瘋狂追捧��。過去10年醫(yī)美市場的高速增長�,足以證明這一行業(yè)的廣闊前景����。醫(yī)美器械指的是除藥物外應(yīng)用在醫(yī)學(xué)美容相關(guān)的醫(yī)療器械產(chǎn)品。數(shù)據(jù)顯示,2021年中國醫(yī)美器械行業(yè)市場規(guī)模為543.7億元��,同比上升27.8%��,預(yù)計2023年中國醫(yī)美器械市場規(guī)模將達(dá)到774.8億元��,至2025年有望達(dá)成千億級規(guī)模����。艾媒咨詢的分析師認(rèn)為,作為醫(yī)美行業(yè)上游的醫(yī)美器械企業(yè)具有行業(yè)集中度高��、議價能力強和高技術(shù)壁壘的特點����,在疫情后快速復(fù)蘇,預(yù)計未來幾年市場規(guī)模仍將繼續(xù)增長����。

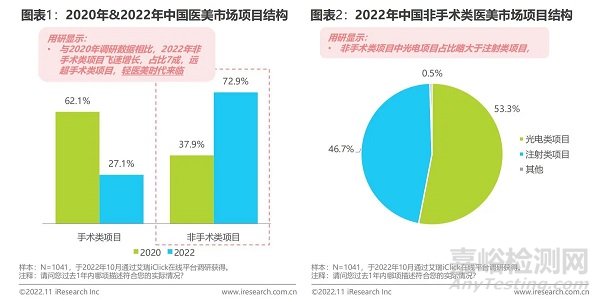

艾瑞調(diào)研顯示,過去一年內(nèi)約7成用戶購買過非手術(shù)類項目�,僅3成用戶購買過手術(shù)類項目,與2020年數(shù)據(jù)相比����,整形美容時代已逐漸遠(yuǎn)去�,輕醫(yī)美憑借操作簡單��、創(chuàng)傷小��、恢復(fù)期短�、風(fēng)險低滿足用戶對醫(yī)美項目自然、安全����、快速恢復(fù)的期待,受到消費者的追捧�。非手術(shù)類項目中,光電類項目及注射類項目平分天下��,相較于注射類項目�,光電項目主要以緊致抗衰為主,多為無創(chuàng)/微創(chuàng)項目��,以更“輕”的手段達(dá)到抗衰的目的吸引了更多消費者��,占比略大于注射類項目�。

在整個醫(yī)美器械當(dāng)中,光電醫(yī)美可謂頂梁柱�。光電醫(yī)美,又被稱為能量源醫(yī)療美容��,它將激光�、射頻、超聲波等形式的能量作用于皮膚����,達(dá)到改善各種皮膚問題的效果,是輕醫(yī)美(非手術(shù)類醫(yī)美項目)不可或缺的組成部分����,由于其創(chuàng)傷小、恢復(fù)期短�、效果確切及安全性高、副作用少等優(yōu)點�,成為了眾多消費者的首選。新氧數(shù)據(jù)顏究院發(fā)布的《2022年光電醫(yī)美行業(yè)消費趨勢報告》顯示����,2022年醫(yī)美消費者最鐘愛/最想嘗試的醫(yī)美項目中,47.34%的調(diào)研用戶最鐘愛/最想嘗試光電類項目����。

光電醫(yī)美行業(yè)市場規(guī)模也在迅速上升,根據(jù)華經(jīng)產(chǎn)業(yè)研究院的數(shù)據(jù)����,到2019年中國光電醫(yī)美行業(yè)市場規(guī)模上升至215.01億元�。2020年由于新冠疫情的影響����,中國光電醫(yī)美行業(yè)市場規(guī)模有所下降,到191.73億元�。隨著新冠疫情得到控制,我國光電醫(yī)美行業(yè)市場規(guī)模將迅速恢復(fù)��,預(yù)計到2022年中國光電醫(yī)美行業(yè)市場規(guī)模將超過350億元��。

按能量源來劃分�,光電醫(yī)美設(shè)備主要分為光、電�、聲三大板塊。其中光類儀器(激光�、脈沖光等)主要用于美膚,也是整個行業(yè)中占比最大的板塊��。電類儀器以射頻為主��,主要用于抗衰減脂�。聲類儀器就是超聲波,主要用于深層抗衰減脂�。

我國高端光電醫(yī)美器械產(chǎn)品主要以進(jìn)口為主�,國產(chǎn)品牌擁有巨大的替代空間�。數(shù)據(jù)顯示,我國光電醫(yī)美設(shè)備市場超60%的市場份額被外資龍頭企業(yè)所占據(jù)����,在眾多進(jìn)口品牌中��,美國����、以色列、德國廠商的市場占有率非常明顯����。同時,在一系列政策支持下��,國內(nèi)光電醫(yī)美行業(yè)的國產(chǎn)化進(jìn)程不斷提速�,很多資本實力雄厚的醫(yī)美老牌企業(yè)紛紛通過并購形式迅速切入市場。不過��,由于行業(yè)發(fā)展處于初級階段��,市場機制尚不成熟��,沒有形成統(tǒng)一標(biāo)準(zhǔn),各大廠商雖然擁有核心技術(shù)與設(shè)備��,但普遍各行其道����,在不同的細(xì)分賽道專注于不同功能需求的產(chǎn)品研發(fā)和市場布局。

從產(chǎn)品形態(tài)來說��,國內(nèi)市場光電醫(yī)美器械已經(jīng)覆蓋激光/強脈沖光��、射頻�、超聲三大板塊,但各大廠商主打領(lǐng)域與產(chǎn)品系列各不相同��,市場也未出現(xiàn)龍頭企業(yè)�。隨著新冠疫情得到控制,我國光電醫(yī)美行業(yè)市場規(guī)模將迅速恢復(fù)��,越來越多的國產(chǎn)光電醫(yī)美器械創(chuàng)新企業(yè)入局��,且在研發(fā)和商業(yè)化方面取得了一定進(jìn)展��,為行業(yè)提供了更多優(yōu)質(zhì)的產(chǎn)品與解決方案����。

2�、光電類產(chǎn)品引領(lǐng)醫(yī)美進(jìn)入普惠時代

光電醫(yī)美市場獲得蓬勃發(fā)展的核心原因在于��,光電類項目正在引領(lǐng)醫(yī)美進(jìn)入普惠時代��。首先����,光電醫(yī)美項目價格親民�。《2022年光電醫(yī)美行業(yè)消費趨勢報告》顯示�,2022年光電類醫(yī)美項目平均客單價最低,甚至遠(yuǎn)低于整體醫(yī)美項目平均客單價��,屬于醫(yī)美市場的“親民項目”�。

其次,光電醫(yī)美項目體驗門檻較低��、風(fēng)險較小�,具備普惠性基因。光電醫(yī)美項目作為非侵入式醫(yī)美項目��,用戶對其接受閾值相對較低�。因此,重品質(zhì)生活的熟齡化群體對醫(yī)美項目依賴度越來越高。

從2019年-2022年醫(yī)美光電項目年齡占比變化來看��,31-40歲的用戶群體占比趨勢逐年增加��,該群體占比從2019年的15.40%上升至2022年的22.50%�。在這部分人群中,主要有四大需求��,分別是膚色改善�、膚質(zhì)改善、面部年輕化��、減脂塑形����。而光電醫(yī)美,正好能滿足他(她)們的需求�。

3、四大技術(shù)引領(lǐng)更多光電醫(yī)美商業(yè)化應(yīng)用落地

光電類醫(yī)美的四大主流技術(shù)——激光����、強脈沖光、射頻類�、超聲波,已經(jīng)取得不俗突破��,且已經(jīng)有成熟落地商業(yè)化應(yīng)用。激光類�、強脈沖光技術(shù)主要針對皮膚問題,主要作用于表皮跟真皮等淺層皮上組織��;射頻及超聲波技術(shù)能夠作用到皮下組織��,具有提拉����、緊致等功效。在穿透效果上�,超聲波>射頻>強脈沖光/激光,但國內(nèi)目前沒有任何一款超聲波產(chǎn)品獲藥監(jiān)局批準(zhǔn)為三類醫(yī)療器械��,屬于灰色監(jiān)管地帶����。

此外����,近兩年在國外大火的冷凍溶脂技術(shù)也走入中國市場,它可通過非侵入的方式達(dá)到減脂塑形的效果��,藥監(jiān)局已批準(zhǔn)可以在腹部及腰部使用�,預(yù)計將成為光電市場新的熱門領(lǐng)域。

1 、激光類

激光技術(shù)通常為微創(chuàng)項目��,應(yīng)用范圍從最早的疤痕修復(fù)����,逐漸拓展到祛痘、脫毛�、嫩膚、私密美容等領(lǐng)域����,代表項目有皮秒、點陣激光��、激光脫毛等��。其主要作用原理是����,通過不同介質(zhì)制成的激光器發(fā)出的各種波段激光作用于人體表面后發(fā)生光子生物學(xué)效應(yīng),利用激光產(chǎn)生的光熱效應(yīng)����,修復(fù)受損的細(xì)胞組織。

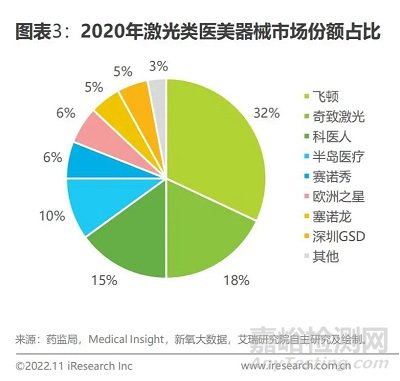

根據(jù)Medical Insight數(shù)據(jù)����,全球光電類醫(yī)美項目中占比最大的是激光脫毛項目��;艾瑞用戶調(diào)研數(shù)據(jù)表示����,2022年激光脫毛項目位列中國光電類項目第三 ��,激光類項目需求榜首����,激光脫毛市場熱度高。目前�,國內(nèi)獲得NMPA批準(zhǔn)的激光脫毛設(shè)備主要有飛頓的冰點脫毛、科醫(yī)人的月光真空脫毛等����,其中飛頓得益于其優(yōu)勢產(chǎn)品冰點脫毛2020年在激光類醫(yī)美器械市場份額中占比第一��。以奇致激光��、半島醫(yī)療為代表的國產(chǎn)品牌發(fā)展迅速��,歐洲之星Fotona和飛頓Alma分別被漢德資本和復(fù)銳醫(yī)療科技收購�,助推國產(chǎn)品牌市占率進(jìn)一步提升����。

在激光醫(yī)美器械的產(chǎn)業(yè)格局方面����,蛋殼研究院指出,國產(chǎn)設(shè)備正發(fā)力追趕����,高端市場即將打破進(jìn)口壟斷,實現(xiàn)國產(chǎn)替代��。目前在醫(yī)美激光設(shè)備領(lǐng)域����,比如CO2激光設(shè)備,中國企業(yè)的技術(shù)水平已經(jīng)基本達(dá)到了國際標(biāo)準(zhǔn)�,也問世了多款優(yōu)質(zhì)的國產(chǎn)設(shè)備。但是皮秒激光作為醫(yī)美激光領(lǐng)域發(fā)展起來的新技術(shù)����,因為產(chǎn)品的技術(shù)壁壘較高,市場完全被賽諾龍和賽諾秀等海外知名廠商壟斷����。

可喜的是����,國內(nèi)已經(jīng)有不少國產(chǎn)廠商布局皮秒激光設(shè)備��。如芙邁蕾作為國產(chǎn)中高端醫(yī)美光電設(shè)備自主研發(fā)和制造的代表企業(yè)��,其核心產(chǎn)品ForePico多波長皮秒激光治療儀已于2022年11月正式開啟注冊檢測��,實測的產(chǎn)品性能參數(shù)完全不遜于進(jìn)口同類產(chǎn)品��,在穩(wěn)定性上相比進(jìn)口設(shè)備更有優(yōu)勢�。

可以預(yù)見,隨著國產(chǎn)企業(yè)不斷突破技術(shù)壁壘��,后續(xù)將實現(xiàn)NMPA獲批拿證�,未來國產(chǎn)設(shè)備在醫(yī)美激光領(lǐng)域高端市場的競爭力也將不斷增強,打破進(jìn)口壟斷局面�,實現(xiàn)國產(chǎn)替代。

2�、強脈沖光類

強脈沖光是利用強光子照射皮膚,產(chǎn)生光化作用����,刺激真皮層膠原纖維發(fā)生化學(xué)變化����,從而達(dá)到嫩膚��、祛斑的美容理療技術(shù)����,其特點是光束能集中在非常小的部位����,對斑點黑色素直接起作用,不會對周圍皮膚造成過多的傷害�,安全性高。強脈沖光的主要作用為嫩膚�,光子嫩膚為該類技術(shù)的最大應(yīng)用領(lǐng)域,此外還可以達(dá)到改善光老化����、祛斑祛痘、脫毛等效果��,行業(yè)需求旺盛��。

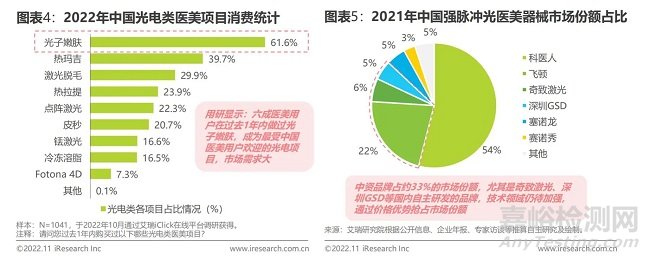

“光子嫩膚”是國內(nèi)較為熱門的醫(yī)美項目之一����,脈沖光醫(yī)美器械市場規(guī)模也呈現(xiàn)穩(wěn)定增長的向好態(tài)勢�。2020年由于疫情影響�,中國脈沖醫(yī)美器械市場規(guī)模稍有下降,水貨山寨產(chǎn)品1.1億元��,合規(guī)產(chǎn)品6.9億元����,合計8億元,同比下降1.2%����。預(yù)計2022年我國脈沖光醫(yī)美器械合規(guī)市場規(guī)模將達(dá)到9.3億元,強脈沖光未來幾年的行業(yè)發(fā)展規(guī)模不容小覷����。

當(dāng)前中國脈沖光醫(yī)美器械市場主要依賴進(jìn)口,2020年進(jìn)口強脈沖光醫(yī)美器械市場份額占比高達(dá)80%��,其中科醫(yī)人占比51%����,飛頓(復(fù)銳醫(yī)療收購)占比20%,以色列賽諾龍占比5%��,美國賽諾秀占比4%,已形成較為穩(wěn)定的龍頭市場競爭局面�。

國產(chǎn)品牌后來居上��,奇致激光旗下產(chǎn)品“奇致皇后”采用IPL強脈沖光�,雖然在技術(shù)領(lǐng)域與國外龍頭相比仍有較大差距,但價格優(yōu)勢明顯��,可滿足國內(nèi)日益增長的光子嫩膚等強脈沖光類醫(yī)美項目需求�;飛頓推出的黑金DPL超光子在無痛、滑動嫩膚和精準(zhǔn)嫩膚上取得了較大進(jìn)展�;未來隨著技術(shù)的進(jìn)一步發(fā)展,國產(chǎn)品牌有望進(jìn)一步搶占市場份額�。

3、射頻類

射頻類技術(shù)的原理是電磁波�,能夠滲入皮下組織產(chǎn)生熱效應(yīng),通過電磁波對真皮層的膠原纖維進(jìn)行加熱�,熱量會使得水分子與纖維膠原蛋白分離,達(dá)到立刻收緊皮膚作用����,同時刺激新的膠原蛋白再生而進(jìn)一步收緊皮膚。作用主要包括治療皮膚松弛�、減輕皮膚皺紋、收縮毛孔����、緊致/提升皮膚組織�,或者治療痤瘡��、瘢痕��,或者減少脂肪(脂肪軟化或分解)等��。

明星項目主要有熱瑪吉�、熱拉提、黃金微針等����,大部分屬于微創(chuàng)治療,尤其是熱瑪吉跟微針等痛感明顯的項目��,需局部麻醉����,治療后可能會出現(xiàn)紅腫或少量結(jié)痂,因此射頻類醫(yī)美器械對醫(yī)生的專業(yè)度及操作環(huán)境要求較高����,減少痛感及皮下?lián)p傷是未來射頻類醫(yī)美產(chǎn)品的主要發(fā)展方向。

射頻醫(yī)美設(shè)備按照電極數(shù)量可分為三類:單極����、雙極��、多極射頻����。電極數(shù)量制約了不同頻產(chǎn)品的作用深度�,產(chǎn)品的使用效果差異大�。按照治療頭的作用方式,射頻設(shè)備可分為無創(chuàng)和微創(chuàng)兩種��,無創(chuàng)設(shè)備目前是去皺緊膚市場最為主流的射頻醫(yī)美設(shè)備�。相較于其他光電能量源醫(yī)美設(shè)備,射頻的技術(shù)壁壘相對較低�,主要軟硬件技術(shù)已相對成熟。射頻設(shè)備的技術(shù)難點集中在CPU控制模塊��、駐波比檢測與阻抗匹配等模塊��。

射頻醫(yī)美設(shè)備已有20余年發(fā)展歷程��,行業(yè)已進(jìn)入蓬勃發(fā)展期����,目前射頻類項目由索塔��、飛頓等公司推動�,占據(jù)主要市場份額�。根據(jù)艾瑞調(diào)研,索塔公司的熱瑪吉是光電類第二受歡迎的項目�,飛頓公司的熱拉提在光電項目排行榜中位列第五,受到消費者追捧��。目前我國已有6款自主研發(fā)的射頻類醫(yī)美器械通過藥監(jiān)局審批�,飛頓已由復(fù)銳醫(yī)療科技收購成為子公司,中資品牌市場份額得到提升�;但由于國外頭部企業(yè)技術(shù)趨于成熟,國內(nèi)自研品牌多為追隨策略����,產(chǎn)品相對滯后,技術(shù)突破將有助于國產(chǎn)品牌進(jìn)一步替代�。

截至2022年10月,通過藥監(jiān)局認(rèn)證的射頻類醫(yī)美器械共計24款��,其中6款為國內(nèi)自主研發(fā)的品牌����。從產(chǎn)品監(jiān)管類別來看,國產(chǎn)射頻醫(yī)美器械幾乎申請的都是醫(yī)療器械II類證�,而其余進(jìn)口射頻醫(yī)美設(shè)備絕大部分產(chǎn)品申請的是醫(yī)療器械III類證�,可見國產(chǎn)射頻醫(yī)美設(shè)備大部分作用能量低�、風(fēng)險程度低,聚焦在低端市場��。

4����、超聲波

超聲波醫(yī)美技術(shù)是指利用高強度聚焦式超聲波,聚集熱能�,在不傷害皮膚表面的同時作用于真皮層�、筋膜層,通過熱量刺激人體皮膚細(xì)胞����,使作用部位產(chǎn)生透明質(zhì)酸、膠原蛋白等物質(zhì)�,從而達(dá)到除皺緊膚的效果。超聲波與其他光電類醫(yī)美技術(shù)最大的區(qū)別在于可到達(dá)皮下筋膜層�,從而對皮膚起到提拉作用,真正做到抗衰�。

在歐美地區(qū),聚焦超聲與射頻項目并稱面部抗衰的兩大核心技術(shù)�,兩者側(cè)重人群不同,熱瑪吉主要面對30-40歲群體�,超聲刀則主要為40歲以上消費者服務(wù)����,市場規(guī)模各占50%左右�。Market Growth Reports的統(tǒng)計數(shù)據(jù)顯示,全球聚焦超聲美容系統(tǒng)(已獲批)市場規(guī)模估計為1.923億美元����。

全球范圍內(nèi)獲得認(rèn)證的超聲波醫(yī)美器械較少,一方面因為超聲器械價格昂貴�、對耗材質(zhì)量要求較高且更換頻率較快、普及率低�;另一方面因為超聲波技術(shù)使用風(fēng)險較高,若操作不當(dāng)可能會對神經(jīng)造成不可逆損害����,雖然美國FDA給予了最高等級的管制批準(zhǔn)Ultherapy超聲刀的使用,并通過了CE認(rèn)證�,但仍有多起醫(yī)療事故報道。因此中國國家食品藥品監(jiān)督管理局認(rèn)為超聲波技術(shù)使用風(fēng)險極高��,且國內(nèi)超聲波技術(shù)起步晚��、技術(shù)尚不成熟��,大部分超聲波醫(yī)療器械在國內(nèi)仍處于審批階段��,暫無任何一款超聲產(chǎn)品獲批三類械。

蛋殼研究院的報告指出�,目前已有多款聚焦超聲產(chǎn)品處于臨床注冊階段,若監(jiān)管部門放開聚焦超聲產(chǎn)品上市通道����,預(yù)計2023年相關(guān)聚焦超聲產(chǎn)品有望獲批,若成功上市�,未來3年將迎來一波小爆發(fā),預(yù)計復(fù)合增長率可達(dá)20%�,后逐漸步入穩(wěn)步增長階段,預(yù)計以18%年增速增長�,2031年市場規(guī)模可至36.8億元��,未來可容納3-4家MFU企業(yè)����。但目前����,聚焦超聲產(chǎn)品少,且獲批困難��,全球上市產(chǎn)品僅有三款:Ultherapy�、Doublo及Sofwave��。

5 �、冷凍溶脂

冷凍溶脂主要是通過非侵入性冷凍能量提取裝置精確控制的冷凍能量輸送到指定的溶脂部位����,有針對性地消除指定部位的脂肪細(xì)胞。2010年��,首個冷凍溶脂儀Cool Sculpting®被FDA批準(zhǔn)用于人體側(cè)腰部局部脂肪堆積治療�,后逐步被批準(zhǔn)用于更多部位,如腹部(2012年)��、大腿(2014年)�、頦下(2015年)、手臂�、后背、乳房下區(qū)域和臀部下區(qū)域(2016年)����。

市場格局方面,進(jìn)口占據(jù)主導(dǎo)地位��,國內(nèi)老牌藥企正積極布局�。冷凍溶脂設(shè)備全球廠商主要包括艾爾建、韓國恩盛、High Tech三家��,國內(nèi)僅艾爾建的Cool Sculpting®于2016年獲批上市��。國內(nèi)華東醫(yī)藥全資子公司英國Sinclair Pharma在2021年4月完成了收購Cocoon Business Investments持有的西班牙能量源型醫(yī)美器械公司High Technology Products��。High Tech現(xiàn)有低溫減脂產(chǎn)品Cooltech�、Cooltech Define、Crystile����,預(yù)計2-3年內(nèi)完成在國內(nèi)市場的臨床/注冊工作。

4����、總結(jié)

隨著消費者對醫(yī)美項目“輕”的要求逐漸增加,“輕手段”“輕負(fù)擔(dān)”的無創(chuàng)/微創(chuàng)治療成為中國醫(yī)療美容行業(yè)的發(fā)展趨勢��。相較于注射類項目�,光電項目無需向體內(nèi)植入外來物質(zhì),對專業(yè)化操作依賴較低�,安全性較高����,且作用于面部的項目大多以緊致抗衰為主,高度迎合市場需求��,將吸引更多求美者,有望成為醫(yī)美主要增長極��。

一方面�,消費者對無創(chuàng)抗衰日益增長的需求驅(qū)動光電項目市場熱度持續(xù)增加,2022年醫(yī)美用戶調(diào)研顯示�,緊致抗衰成為最受歡迎的項目,而光電儀器主打抗衰��,對專業(yè)化操作依賴度較低�,安全性較高,市場需求持續(xù)攀升����;另一方面,初次接觸醫(yī)美的消費者出于對安全性����、恢復(fù)期的考慮,光電項目多作為進(jìn)入醫(yī)美市場的首選�。

和歐美發(fā)達(dá)國家相比,我國光電醫(yī)美項目的市場滲透率依然很低��,近年來消費需求猛增也為設(shè)備市場擴(kuò)充升級帶來強大動力�。在整個光電醫(yī)美行業(yè)中,器械設(shè)備占據(jù)主導(dǎo)地位,也是產(chǎn)業(yè)鏈價值量最高的環(huán)節(jié)����。某種程度上來說,光電醫(yī)美行業(yè)的競爭��,其實就是儀器設(shè)備功能的較量����。

面對需求的高速增長,國產(chǎn)自主研發(fā)光電醫(yī)美器械廠商將有更多動力投身于技術(shù)研發(fā)中��,若光電技術(shù)得以進(jìn)一步突破�,將打破海外品牌占主導(dǎo)的市場格局;同時����,隨著歐洲之星和飛頓激光被相繼并購,龍頭企業(yè)的并購重組計劃仍在繼續(xù)����,市場集中度將進(jìn)一步增加,中資品牌份額不斷上升�,國產(chǎn)替代大勢所趨。