隨著大環(huán)境的變化,醫(yī)療產(chǎn)業(yè)發(fā)展與投資的邏輯也在變化。在一片“寒意”下��,創(chuàng)新醫(yī)療器械投資還有沒(méi)有機(jī)會(huì)��?

據(jù)國(guó)際管理咨詢公司羅蘭貝格發(fā)布的《中國(guó)醫(yī)療器械行業(yè)發(fā)展現(xiàn)狀與趨勢(shì)》,中國(guó)醫(yī)療器械市場(chǎng)規(guī)模已從2021年的8438億人民幣躍升至2022年的9582億元人民幣���,近7年復(fù)合增速約17.5%。同期的全球市場(chǎng)���,正因大流行而增速驟降��。預(yù)計(jì)2023年我國(guó)醫(yī)療器械市場(chǎng)規(guī)模將突破萬(wàn)億元大關(guān)。

從藥械比角度看��,2022年我國(guó)藥械比水平僅為2.9,與全球平均藥械比1.4的水平仍有一定差距��,較低的人均器械支出及臨床滲透率,都表明我國(guó)醫(yī)療器械市場(chǎng)未來(lái)存在較大的增長(zhǎng)空間�����。

同時(shí)�����,根據(jù)國(guó)家藥品監(jiān)督管理局?jǐn)?shù)據(jù)�����,2022年三類醫(yī)療器械產(chǎn)品首次注冊(cè)數(shù)量達(dá)到1844件���,同比增長(zhǎng)63.04%;55個(gè)創(chuàng)新醫(yī)療器械產(chǎn)品獲批上市��,同比增長(zhǎng)57.14%���。截至2023年7月�����,國(guó)家藥監(jiān)局批準(zhǔn)的創(chuàng)新醫(yī)療器械產(chǎn)品數(shù)量累計(jì)已達(dá)到218個(gè)。

市場(chǎng)規(guī)模持續(xù)快速增長(zhǎng)��,增長(zhǎng)天花板不斷攀高,醫(yī)療器械創(chuàng)新浪潮正洶涌���。劉道志博士認(rèn)為��,雖然當(dāng)前周期性投資環(huán)境不佳�����,但專業(yè)醫(yī)療基金對(duì)于周期性的變化要有更多的耐心���,2023年及接下來(lái)的一段時(shí)間,是找尋估值洼地���、逆大潮抓住優(yōu)質(zhì)項(xiàng)目��、獲取超額回報(bào)的機(jī)會(huì)窗口�����。“只要熬過(guò)寒冬���,必然迎來(lái)春暖花開(kāi)���。”

1���、創(chuàng)新醫(yī)療器械投資�����,為什么越來(lái)越難了���?

近兩年來(lái),都在說(shuō)創(chuàng)新醫(yī)療器械投資越來(lái)越難���。

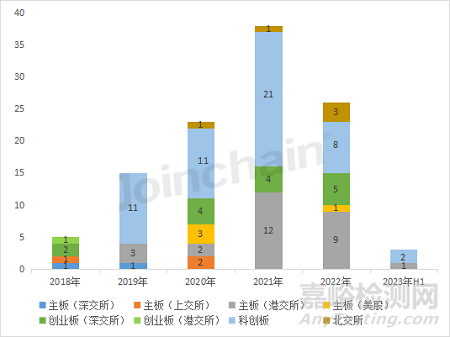

二級(jí)市場(chǎng)上,歷經(jīng)前兩年的上市熱浪后�����,國(guó)內(nèi)創(chuàng)新醫(yī)療器械類新增上市企業(yè)在2023年大幅收窄��,上半年IPO新增上市公司僅3家�����。港股18A在盛極一時(shí)后開(kāi)始走弱��,募資規(guī)?�?s小��、成交額低���、新股頻現(xiàn)破發(fā);而A股今年整體收縮了IPO節(jié)奏��,IPO退出難度加大��。

2018-2023H1新增醫(yī)療器械上市企業(yè)情況(單位:家)

在一級(jí)市場(chǎng)�����,2023年H1國(guó)內(nèi)醫(yī)療器械領(lǐng)域共發(fā)生237起融資事件�����,融資額123億元���,整體趨勢(shì)持續(xù)下滑���,且單筆平均交易規(guī)模持續(xù)下跌至0.73億元�����,創(chuàng)近三年新低���。市場(chǎng)震蕩�����,讓大量“熱錢(qián)”離場(chǎng)�����,尤其是美元基金��,出手顯著減少���。

為什么創(chuàng)新醫(yī)療器械投資越來(lái)越難呢�����?劉道志博士在演講中認(rèn)為�����,除了要分析疫情影響、國(guó)際局勢(shì)、政策變化等周期性的“客觀因素”外���,也要考慮醫(yī)療器械產(chǎn)業(yè)本身存在的“主觀因素”����。

首先���,醫(yī)療器械尤其是三類高附加值器械的研發(fā)周期很長(zhǎng),會(huì)帶來(lái)諸多不確定性����。創(chuàng)新器械研發(fā)�,從立項(xiàng)����、設(shè)計(jì)���、動(dòng)物實(shí)驗(yàn)�,到型檢、臨床試驗(yàn)���、注冊(cè)審批���,到最后拿證上市����,起碼需要5年時(shí)間�;上市產(chǎn)品想要進(jìn)入醫(yī)院����,還要經(jīng)歷申領(lǐng)國(guó)家編碼、各省市掛網(wǎng)����、招標(biāo)等流程����,又需要兩三年���,如果是全球領(lǐng)先的創(chuàng)新產(chǎn)品,可能需要的時(shí)間還要更長(zhǎng)�;后續(xù)還有市場(chǎng)教育、銷量累積等過(guò)程����。

十年起步的產(chǎn)品周期,對(duì)于投資人而言都是非常大的考驗(yàn)����。有可能投資時(shí)還是熱門(mén)領(lǐng)域,幾年后熱度退去�,企業(yè)估值暴跌�;也有可能,產(chǎn)品還在研發(fā)周期,就已被更新的技術(shù)取代�;還有可能,產(chǎn)品一路過(guò)關(guān)斬將���,銷售進(jìn)院了,結(jié)果被納入集采����,利潤(rùn)遠(yuǎn)遠(yuǎn)達(dá)不到預(yù)期……以上種種可能都指向退出困難。

其次�,醫(yī)療器械企業(yè)平臺(tái)化發(fā)展難�。對(duì)于投資人而言�,大單品雖然很“香”,但抗風(fēng)險(xiǎn)能力弱����,醫(yī)療器械企業(yè)平臺(tái)化�、集團(tuán)化發(fā)展才是正確方向�。縱觀全球頭部醫(yī)療器械企業(yè)�,如美敦力����、強(qiáng)生、雅培等�,都不是靠單一產(chǎn)品來(lái)支撐企業(yè)規(guī)模,而是多平臺(tái)�、多科室的擴(kuò)展。

但與創(chuàng)新藥一個(gè)分子平臺(tái)可以開(kāi)多個(gè)產(chǎn)品管線不同���,創(chuàng)新器械往往是單管線開(kāi)發(fā)���,技術(shù)的平臺(tái)化應(yīng)用相對(duì)較難�,而多單品的同時(shí)開(kāi)發(fā)�,在研發(fā)周期與投入回報(bào)方面����,有著巨大的不確定性���。

第三�,并購(gòu)市場(chǎng)不成熟�,退出渠道不夠暢通。創(chuàng)新器械的平臺(tái)化發(fā)展�,除了通過(guò)時(shí)間的積累,也可以通過(guò)并購(gòu)來(lái)實(shí)現(xiàn)���。如美敦力、強(qiáng)生等醫(yī)械巨頭���,都是全球并購(gòu)市場(chǎng)的消費(fèi)大戶�。同時(shí),成熟的并購(gòu)市場(chǎng)�,也能夠給投資人提供更為暢通的退出渠道���。然而,當(dāng)前中國(guó)醫(yī)療器械行業(yè)并購(gòu)市場(chǎng)仍未成熟�,多數(shù)創(chuàng)業(yè)者更希望能夠自己做大、做強(qiáng)。

2、IVD機(jī)會(huì)仍在關(guān)注臨床未被滿足需求和高壁壘技術(shù)

IVD是醫(yī)療器械行業(yè)最重要也是增長(zhǎng)的細(xì)分領(lǐng)域之一�,近十年來(lái),IVD產(chǎn)業(yè)增速很快���,尤其是在疫情期間����,取得了爆發(fā)式的增長(zhǎng)。當(dāng)前�,雖然受到新冠退去和“資本寒冬”的影響���,但I(xiàn)VD市場(chǎng)增速依舊,國(guó)產(chǎn)化替代的表現(xiàn)非常亮眼����。

2022年中國(guó)IVD市場(chǎng)規(guī)模達(dá)到1700億元���,增速超30%�。并且���,國(guó)產(chǎn)產(chǎn)品占比超過(guò)了60%����。如果加上出口產(chǎn)品銷售額并統(tǒng)計(jì)原料�、配件及耗材的銷售額����,估算2022年中國(guó)IVD整體產(chǎn)業(yè)規(guī)模將達(dá)到2800億人民幣。本土廠商的市場(chǎng)規(guī)模超過(guò)1200億����,市場(chǎng)規(guī)模上首次超過(guò)進(jìn)口產(chǎn)商���。

在演講中,劉道志博士總結(jié)過(guò)去十年IVD行業(yè)的發(fā)展�,分享了中國(guó)IVD產(chǎn)業(yè)發(fā)展的五大趨勢(shì):

頭部企業(yè)平臺(tái)化:邁瑞�、安圖、邁克達(dá)安等IVD頭部企業(yè)����,均在免疫、生化�、分子����、凝血等領(lǐng)域全面布局���,且力推流水線等平臺(tái)化技術(shù)����;

全供應(yīng)鏈布局:許多IVD企業(yè)開(kāi)始構(gòu)建原料�、設(shè)備���、試劑、耗材的全產(chǎn)業(yè)鏈����,以期望能提高競(jìng)爭(zhēng)的壁壘����,在未來(lái)的集采中降低成本獲得競(jìng)爭(zhēng)優(yōu)勢(shì)����;

產(chǎn)業(yè)結(jié)構(gòu)日趨完善:突破原先以試劑����、耗材為主導(dǎo)的產(chǎn)業(yè)結(jié)構(gòu)���,如今在IVD產(chǎn)業(yè)在原料���、耗材�、設(shè)備、試劑�、CDMO等領(lǐng)域百花齊放,已經(jīng)形成了非常完備的產(chǎn)業(yè)鏈條�;

面向臨床導(dǎo)向:從臨床中來(lái),到臨床中去����,許多企業(yè)開(kāi)始采取聚焦于臨床科室的戰(zhàn)略�,在某一特定疾病的深耕細(xì)作,聚焦臨床科室����,為臨床科室提供解決方案;

新技術(shù)平臺(tái)創(chuàng)新加快:二代����、三代測(cè)序儀,質(zhì)譜設(shè)備�,流式細(xì)胞儀,單分子測(cè)序����,多組學(xué)技術(shù),數(shù)字微流控等賽道都有企業(yè)進(jìn)入�,并獲得資本加持�。

基于以上分析,劉道志博士認(rèn)為IVD領(lǐng)域的投資機(jī)會(huì)仍在�,不過(guò)在選擇項(xiàng)目是要注意兩個(gè)原則:一是未被滿足的臨床需求,二是高壁壘且應(yīng)用潛力巨大的技術(shù)平臺(tái)?;谶@兩個(gè)原則,腫瘤早篩����,自身免疫疾病診斷,人口老齡化相關(guān)的退行性疾病���、阿爾茨海默氏癥等未被滿足的需求,以及質(zhì)譜�、NGS測(cè)序儀、流式細(xì)胞/流式熒光、多組學(xué)等技術(shù)平臺(tái),都是值得關(guān)注的���。

以腫瘤早篩為例�。腫瘤是現(xiàn)在我國(guó)死亡率最高的疾病���,隨著人口老齡化,發(fā)病率也呈上升趨勢(shì)����。而與歐美國(guó)家由于體檢開(kāi)展成熟���,腫瘤多發(fā)現(xiàn)與早中期不同,我國(guó)腫瘤新發(fā)病大多是晚期���,治療效果欠佳����。因此����,腫瘤早篩早診的市場(chǎng)需求空間極大�。腸癌篩查在國(guó)外與國(guó)內(nèi)都取得了巨大的商業(yè)成功,也驗(yàn)證了其商業(yè)路徑的可行性����。

3���、未來(lái)十年創(chuàng)新器械企業(yè)發(fā)展趨勢(shì)

演講的最后,劉道志博士總結(jié)了未來(lái)十年創(chuàng)新醫(yī)療器械企業(yè)發(fā)展的九大趨勢(shì):

1�、國(guó)產(chǎn)醫(yī)療器械已經(jīng)在中低端市場(chǎng)站穩(wěn)���,開(kāi)始向中高端市場(chǎng)發(fā)起沖擊;

2、國(guó)產(chǎn)替代之外�,越來(lái)越多的原研、first-in-class���、全球首創(chuàng)���、醫(yī)療硬科技產(chǎn)品涌現(xiàn)���,上市公司、創(chuàng)業(yè)企業(yè)均積極加入器械創(chuàng)新浪潮���;

3�、產(chǎn)業(yè)與投資越來(lái)越多走向上游,核心零部件����、核心原材料的重視度不斷提升,謀求醫(yī)療器械產(chǎn)業(yè)鏈的自主可控�,從“制造”升級(jí)為“智造”,“卡脖子”技術(shù)突破將成為重點(diǎn);

4�、新興市場(chǎng)機(jī)遇帶來(lái)國(guó)產(chǎn)出海熱潮,本土企業(yè)進(jìn)一步打開(kāi)國(guó)際市場(chǎng)���,本土醫(yī)療器械產(chǎn)品逐步被全球市場(chǎng)接受與認(rèn)可����;

5、集采趨于常態(tài)化�,但集采政策正在往成熟化����、溫和化方向發(fā)展,會(huì)綜合考量醫(yī)保資金占用���、國(guó)產(chǎn)化率���、產(chǎn)品創(chuàng)新性等多方面因素���;對(duì)于企業(yè)而言����,創(chuàng)新���、多元化、國(guó)際化始終是抵御集采的核心策略���;

6����、新冠疫情以來(lái),醫(yī)療新基建進(jìn)入快速發(fā)展階段����,以彌補(bǔ)醫(yī)療資源供給側(cè)的結(jié)構(gòu)性短板問(wèn)題����,財(cái)政貼息與專項(xiàng)債支持醫(yī)療新基建發(fā)展,助力醫(yī)療器械市場(chǎng)快速擴(kuò)容����;

7、投資機(jī)構(gòu)對(duì)于醫(yī)療器械企業(yè)的商業(yè)化落地能力的重視度提升;

8����、醫(yī)療器械企業(yè)融資的估值泡沫逐漸消退,估值回歸理性����,中短期內(nèi)醫(yī)療器械接棒創(chuàng)新藥成投資風(fēng)口�;

9�、醫(yī)療器械市場(chǎng)并購(gòu)案例逐漸增多���,并購(gòu)逐漸成為產(chǎn)業(yè)擴(kuò)充業(yè)務(wù)增長(zhǎng)點(diǎn)、以及資本實(shí)現(xiàn)退出的新路徑����。

過(guò)去10年,中國(guó)生物醫(yī)藥產(chǎn)業(yè)異軍突起�,在全球市場(chǎng)上的影響力愈發(fā)舉足輕重。醫(yī)療器械領(lǐng)域�,隨著中國(guó)市場(chǎng)規(guī)模逼近萬(wàn)億,已經(jīng)穩(wěn)坐全球第二大市場(chǎng)的寶座����。不僅需求端,在供給側(cè)����,中國(guó)醫(yī)療器械企業(yè)們也在不斷發(fā)力,越來(lái)越多原研、first-in-class的技術(shù)開(kāi)始反向輸出海外����,也向國(guó)外輸出中國(guó)的創(chuàng)新能力與影響力����。

劉道志博士表示�,隨著產(chǎn)業(yè)發(fā)展和大環(huán)境的變幻����,創(chuàng)新醫(yī)療器械的投資邏輯從根本上發(fā)生了變化,中國(guó)的專業(yè)醫(yī)療投資人們�,必須要保持耐心,堅(jiān)定相信中國(guó)產(chǎn)業(yè)發(fā)展���。“未來(lái)十年���,中國(guó)醫(yī)療器械產(chǎn)業(yè)必將登頂世界����。”