1、行業(yè)概述

根據(jù)業(yè)內(nèi)界定���,生物醫(yī)藥產(chǎn)業(yè)是指將基因工程���、細胞工程、酶工程���、發(fā)酵工程及蛋白質(zhì)工程等生物技術(shù)的研究成果應(yīng)用于制藥行業(yè)���,制造市場可流通藥品并規(guī)模化生產(chǎn)的經(jīng)濟實體的總和���。

我國生物醫(yī)藥產(chǎn)業(yè)的發(fā)展方向主要包括四類:生物治療藥物(如腫瘤治療)���、生物預(yù)防藥物(如疫苗)、生物診斷藥物(如基因診斷試劑)���、其他生物制劑(血液制品等)���,同時界定生物藥不包括小分子化學藥和傳統(tǒng)中藥。

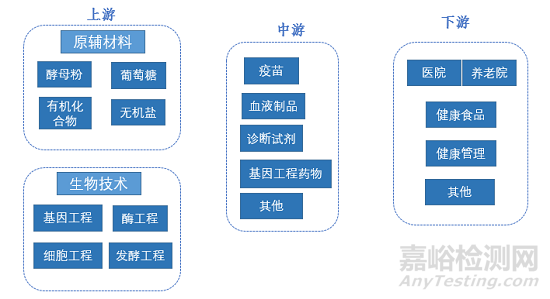

2���、產(chǎn)業(yè)鏈

生物醫(yī)藥上游包括原料藥的生產(chǎn)���、生物醫(yī)藥的研發(fā),其中研發(fā)是很重要的一個環(huán)節(jié)���,生物醫(yī)藥的誕生離不開研發(fā)���、實驗。另外���,上游還應(yīng)該包括人才培養(yǎng)���、技術(shù)交流等���。

中游主要是生物醫(yī)藥的生產(chǎn)和銷售環(huán)節(jié),另外���,還包括生物醫(yī)藥設(shè)備生產(chǎn)和銷售���。

生物醫(yī)藥下游是其產(chǎn)業(yè)鏈的末端,是生物醫(yī)藥流通的終點���,現(xiàn)階段生物醫(yī)藥的終端渠道主要包括醫(yī)院���、診所、藥店等���,電子商務(wù)渠道則是未來的一個發(fā)展趨勢���。

3、發(fā)展現(xiàn)狀

(1)生物醫(yī)藥市場規(guī)?��?焖偬岣?/span>

近年���,生物藥憑借其藥理活性高���、特異性強、治療效果好的特點���,在全球醫(yī)藥市場大放異彩。從藥物類型上看���,2021年TOP100藥品中���,小分子藥物共45個,銷售收入占比36%���;單抗���、雙抗、ADC(抗體偶聯(lián)藥物)���、重組蛋白���、疫苗類大分子藥物共55個���,銷售收入占比64%。

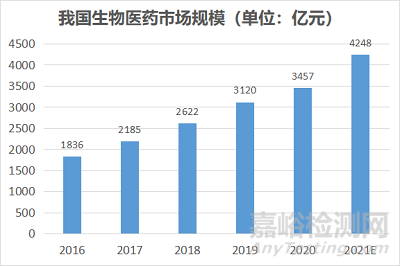

中國的生物醫(yī)藥企業(yè)起步晚于發(fā)達國家���,與發(fā)達國家在全球市場占有率���、產(chǎn)品競爭力等方面的差距依然很大。但是���,我國生物醫(yī)藥產(chǎn)業(yè)發(fā)展迅猛���。2016-2020年,我國生物藥市場規(guī)模從1836億元增至3457億元���,復(fù)合增長率17.14%���,增速遠高于全球水平。

(2)生物醫(yī)藥發(fā)展前景良好

目前中國生物制藥產(chǎn)業(yè)已初步形成以長三角���、環(huán)渤海為核心���,珠三角���、東北等地區(qū)快速發(fā)展的產(chǎn)業(yè)空間格局。以江蘇���、上海和廣東為代表���,截至2022年6月底,江蘇共有生物醫(yī)藥企業(yè)4018家���,上海共有3259家,廣東共有2931家���。

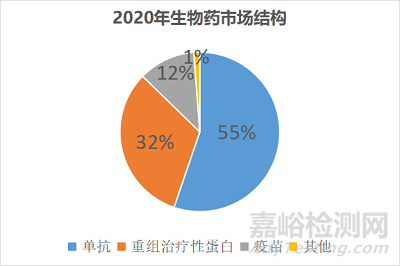

生物藥市場中���,單抗是占比最高的細分類別。2018年���,全球生物藥銷售額的55.3%由單抗貢獻���。而中國生物藥市場中單抗僅占比6.1%,低于全球水平���,未來發(fā)展空間巨大���。未來���,我國生物醫(yī)藥制造行業(yè)仍將保持快速增長,前景良好���。

4���、趨勢洞察

(1)技術(shù)突破將推動新一輪產(chǎn)業(yè)變革

中國生物醫(yī)藥行業(yè)自主創(chuàng)新能力不足,制約技術(shù)產(chǎn)業(yè)化進程���,提高中國生物醫(yī)藥行業(yè)的國際競爭力���,加強技術(shù)研發(fā),提升行業(yè)自主創(chuàng)新能力是行業(yè)未來發(fā)展的關(guān)鍵���。

近年來���,許多藥企在創(chuàng)新藥上加大投入,研發(fā)占比不斷提高���,在國際領(lǐng)先的單抗���,雙抗和PD-1等領(lǐng)域均有所突破���。

(2)國內(nèi)企業(yè)競爭加劇,頭部藥企競爭逐步向全球滲透

跨國企業(yè)在國內(nèi)醫(yī)藥市場的強勢布局���,也加劇了國內(nèi)生物藥企之間的競爭���。2018年由于港交所上市新規(guī)出臺,更多生物醫(yī)藥企業(yè)赴港上市���。

(3)融資渠道拓寬,資本助力行業(yè)持續(xù)發(fā)展

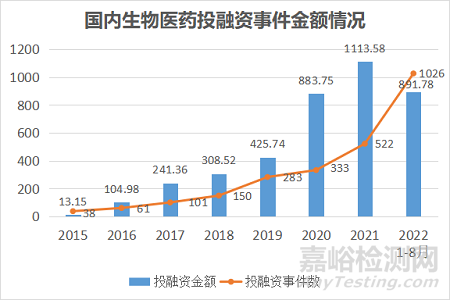

2015年開始���,國家級部門發(fā)布一系列的醫(yī)藥研發(fā)相關(guān)政策���,政策紅利背景下,國內(nèi)生物醫(yī)藥行業(yè)不論是投資數(shù)還是投資金額都開始增加���。2015年以來���,國內(nèi)生物醫(yī)藥投資事件次數(shù)和投資金額持續(xù)增長���。國內(nèi)生物醫(yī)藥領(lǐng)域的投融資受疫情的催動在2020年發(fā)生了大幅增長。2020年融資總額達到883.75億元���,較2019年增長達到107.6%���。2022年1-8月融資事件數(shù)達到1026起,投融資金額達891.74億元���。