心臟衰竭是一種影響心臟正常泵血功能的疾病��,對患者的生存和生活質(zhì)量造成嚴(yán)重影響。傳統(tǒng)治療方法包括藥物治療��、心臟移植等��,但存在許多限制和難題��。因此��,研發(fā)植入式輔助系統(tǒng)來支持心臟功能成為一種可行的選擇��。

心室輔助裝置是心衰救治的主戰(zhàn)場��,目前我國使用的人工心臟產(chǎn)品��,主要指左心室輔助裝置(LVAD)��。心室輔助無需像心臟移植那樣移除患者本身病損心臟��,而是與病損心臟一起完成泵血功能��。左心室輔助裝置可以為心力衰竭患者提供短期或長期的血流動力學(xué)支持��,為心臟移植等待供體爭取時間或長期代替自身衰竭心臟工作��,為心衰患者提供了一種改善生活質(zhì)量和延長生存期的有效治療手段��。

2023年6月6日��,國家藥品監(jiān)督管理局批準(zhǔn)了深圳核心醫(yī)療科技有限公司生產(chǎn)的“植入式左心室輔助系統(tǒng)”創(chuàng)新產(chǎn)品注冊申請��,為我國第四款植入式左心室輔助系統(tǒng)��。該產(chǎn)品由植入部件��、體外部件��、手術(shù)附件組成��,與特定人工血管配套使用��,為進展期難治性左心衰患者血液循環(huán)提供機械支持��,用于心臟移植前或恢復(fù)心臟功能的過渡治療��。

1��、初識植入式左心室輔助系統(tǒng)

植入式左心室輔助系統(tǒng)(Left Ventricular Assist Device��,簡稱LVAD)是一種植入體內(nèi)的醫(yī)療設(shè)備��,用于輔助心臟泵血功能,改善心臟衰竭患者的生活質(zhì)量和延長生存期��。

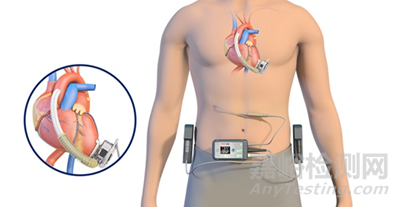

(心衰患者佩戴LVAD產(chǎn)品的示意圖)

(來源:蘇州同心醫(yī)療)

LVAD可根據(jù)不同的特點和屬性進行多種分類��,以下是常見的分類方式:

(一)根據(jù)能源來源:

1. 外部電源型:依靠外部電源(如電池或插電式電源)供電��,這種類型的LVAD通常需要患者攜帶可移動的電源裝置��。

2. 無線電源型:使用無線電器件通過皮膚表面?zhèn)魉湍芰拷oLVAD��,減少了對外部電源的依賴��。

(二)根據(jù)植入方式:

1. 切開植入型:需要進行開胸手術(shù)��,在心臟和主動脈附近植入LVAD��,這通常是通過胸骨切開手術(shù)進行的��。

2. 無切口植入型:通過血管注入或微創(chuàng)手術(shù)進行植入��,避免了胸骨切開手術(shù)��,減少了手術(shù)創(chuàng)傷和恢復(fù)時間��。

(三)根據(jù)輔助范圍:

1. 左心室輔助型:主要輔助左心室的泵血功能��,將血液從左心室抽出,通過人工泵送至主動脈��,這是最常見的LVAD類型��。

2. 雙心室輔助型:同時輔助左心室和右心室的泵血功能��,適用于患有雙側(cè)心臟衰竭的患者��,這種類型的LVAD一般用于過渡期��,等待心臟移植或恢復(fù)��。

2��、植入式左心室輔助系統(tǒng)的發(fā)展史

植入式左心室輔助系統(tǒng)(Left Ventricular Assist Device��,LVAD)的發(fā)展起源于對終末期心力衰竭患者治療需求的迫切需求��。為了解決這一問題��,LVAD的研究和發(fā)展逐漸展開��,早期的設(shè)備設(shè)計較為原始��,主要用于臨時輔助��,比如在心臟手術(shù)期間或過渡期等��。然而��,隨著科學(xué)技術(shù)的不斷進步和對心臟健康問題的深入認識��,LVAD的發(fā)展進入了新階段��。

1960年代:開始LVAD的研究和發(fā)展��,早期的LVAD設(shè)備是輔助性的��,用于臨時支持心臟功能��。1966年��,Denton Cooley首次成功植入LVAD于一例心臟病患者��,即世界上第一例植入LVAD的患者��。

1980年代:美國心臟外科醫(yī)生Robert Jarvik開發(fā)出一種名為Jarvik-7的人工心臟��。這是一個全人工心臟裝置��,旨在完全替代患者的心臟功能��。然而,由于其大規(guī)模使用的挑戰(zhàn)和并發(fā)癥��,如血栓形成和感染��,Jarvik-7并沒有成為長期治療心力衰竭的主要選擇��。

1990年代:LVAD的發(fā)展進入了新階段��,新一代LVAD開始出現(xiàn)��,旨在提供可靠的長期支持和較小的體積��。機械工程和生物材料科學(xué)的進展進一步推動了LVAD的改進��,這些設(shè)備采用外部或無線電源供電��,并且植入方式也更加先進和安全��。

2000年代:LVAD的臨床應(yīng)用逐漸擴大��。經(jīng)過臨床試驗和實踐驗證��,LVAD被證明在改善心力衰竭患者的生活質(zhì)量和生存期方面具有潛力��。LVAD的術(shù)前評估��、手術(shù)技術(shù)和術(shù)后管理也得到了大幅改進��,使得手術(shù)成功率大幅提高��。

進一步發(fā)展:當(dāng)前的LVAD技術(shù)仍在繼續(xù)改進中?�,F(xiàn)代LVAD設(shè)備具有更高的可靠性��、更小的體積��、更長的使用壽命��,并且對患者的生活質(zhì)量產(chǎn)生積極影響��。隨著技術(shù)的進步��,LVAD的可植入性和耐久性不斷提高��。

3��、植入式左心室輔助系統(tǒng)的市場規(guī)模

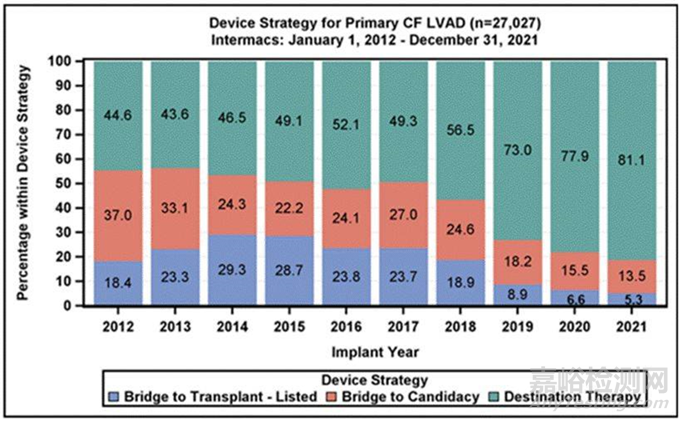

人工心臟的長期輔助是目前左心室輔助裝置的主要使用目的��,在美國��,約有80%的人工心臟用于長期輔助(DT-destination Therapy)��。但FDA對于長期輔助的審批也極為嚴(yán)格,目前Heartmate 2��、Heartmate 3��、HVAD獲得過FDA的長期輔助適應(yīng)癥��,也側(cè)面說明了LVAD的技術(shù)壁壘較高��,對于技術(shù)的細節(jié)要求很高��。

(美國80%的人工心臟應(yīng)用是長期治療)

(Destination Therapy)

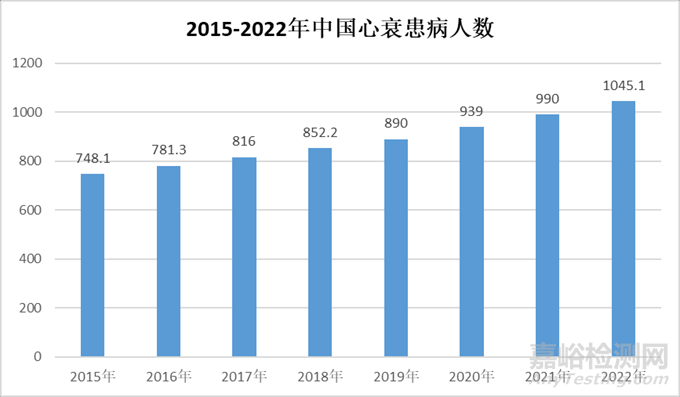

心衰主要患病群體為老年人��,近年來��,在國內(nèi)老齡化進程不斷加快的背景下��,我國心衰患者規(guī)模不斷擴大��,2021年我國心衰患者約990萬人��,2015年至2021年的年平均增長率為4.8%��,2022年達到1045萬人��。毫無疑問��,未來人工心臟的市場巨大��,從學(xué)術(shù)觀點及患者需求來看��,長期輔助是人工心臟的發(fā)展趨勢��,不僅可以讓患者減少二次手術(shù)的痛苦��,也可以減少患者的花費��,降低醫(yī)療成本��。

(來源:《2022年中國心衰藥物市場規(guī)模��、心衰患病人數(shù)及行業(yè)市場格局分析》)

根據(jù)新思界產(chǎn)業(yè)研究中心發(fā)布的報告顯示��,2015-2021年��,全球左心室輔助裝置市場規(guī)模從7.1億美元增長至13.4億美元��,2021年��,全球左心室輔助裝置行業(yè)產(chǎn)量在8.0萬臺左右��。左心室輔助裝置市場增長動力來源于心力衰竭患者數(shù)量增加、醫(yī)療水平提升��、人口老齡化進程加快��、人工心臟供體短缺等��,預(yù)計2022-2026年��,全球左心室輔助裝置市場將保持9.0%以上的年均復(fù)合增長率增長��。

左心室輔助裝置行業(yè)技術(shù)壁壘較高��,且受消費水平影響��,全球左心室輔助裝置市場主要分布在歐美地區(qū)��,其中AbioMed��、Abbott��、Berlin Heart��、Medtronic等企業(yè)占據(jù)市場重要份額��。左心室輔助裝置市場集中度高��,頭部企業(yè)在技術(shù)��、質(zhì)量��、品牌以及產(chǎn)品等方面不斷升級��,行業(yè)進入門檻隨之提升��,后進入者難以搶占市場地位��。

我國左心室輔助裝置起步較晚��,市場上仍以國外產(chǎn)品為主��,國產(chǎn)裝置占比較小��,但隨著國內(nèi)研發(fā)技術(shù)提升��、國家扶持力度加快��,國產(chǎn)左心室輔助裝置正加速崛起��,其中代表企業(yè)包括永仁心醫(yī)療��、蘇州同心醫(yī)療��、深圳核心醫(yī)療、航天泰心科技等��。

(來源:國家藥品監(jiān)督管理局官網(wǎng))

4��、植入式左心室輔助系統(tǒng)的市場玩家

(一)Medtronic

Medtronic(美敦力)成立于1949年��,總部位于美國明尼蘇達州明尼阿波利斯市��,是全球領(lǐng)先的醫(yī)療科技公司��,致力于為慢性疾病患者提供終身的治療方案��。美敦力主要產(chǎn)品覆蓋心律失常��、心衰��、血管疾病��、心臟瓣膜置換��、體外心臟支持等。Medtronic是LVAD市場的關(guān)鍵參與者之一��,旗下的LVAD產(chǎn)品系列包括HeartWare和HVAD��,其設(shè)計用于長期支持心臟功能不全的患者。HVAD是一種長期左心室輔助裝置��,并于2012年11月在美國獲批上市��,用于終末期心衰患者��,適應(yīng)癥包括BTT(橋接心臟移植)以及DT(目的治療)��。

(二)Abbott Laboratories

Abbott(雅培)是一家領(lǐng)先的��、產(chǎn)品廣泛的全球醫(yī)療保健品公司��,成立于1888年��,產(chǎn)品涉及營養(yǎng)品��、藥品��、醫(yī)療器械��、診斷儀器及試劑領(lǐng)域��。旗下的LVAD產(chǎn)品名為HeartMate II��,HeartMate II是一種長期植入式LVAD系統(tǒng)��,用于治療終末期心力衰竭患者。Abbott的HeartMate 3采用 Full MagLev 流量技術(shù)��,該技術(shù)可保持溫和的血液處理��,以最大限度減少并發(fā)癥和與血液相容性相關(guān)的不良事件��。

(三)Berlin Heart

Berlin Heart GmbH 成立于1996年��,是一家開發(fā)��、生產(chǎn)和銷售用于兒童心臟支持系統(tǒng)的公司��。他們的產(chǎn)品包括EXCOR®人工心臟和心室輔助系統(tǒng)��,針對兒童和成人患者提供不同的LVAD解決方案��。Berlin Heart EXCOR是在2011年獲得美國FDA批準(zhǔn)的兒童心室輔助裝置(VAD)��,該裝置通過幫助右室泵血到肺中��,左室泵入體循環(huán)��,以維持嚴(yán)重心衰的兒童患者在等待器官移植期間的生命��,適用于新生兒至10多歲的青少年��。

(四)Syncardia Systems

SynCardia Systems成立于2001年��,總部位于亞利桑那州圖森��,致力于生產(chǎn)商用認可的全人工心臟��。公司旗下的SynCardia Total Artiticial Heart(全人工心臟��,TAH)是一種在美國��、歐盟和加拿大商用的植入式系統(tǒng)��,可作為心臟移植的橋梁��。SynCardia TAH-t取代了左心室和右心室以及四個心臟瓣膜的功能��,可通過每個心室提供高達每分鐘9.5升的血流��,降低中心靜脈壓��,促進其他重要器官的恢復(fù)��。TAH盡管不是傳統(tǒng)意義上的LVAD��,但它在終末期心力衰竭患者的治療中也扮演著重要角色��。

(五)Jarvik Heart

Jarvik Heart(賈維克)是一家美國私營公司,致力于開發(fā)用于治療嚴(yán)重心力衰竭的小型心臟輔助設(shè)備��,其代表性產(chǎn)品Jarvik2000采用機械軸承技術(shù)��,屬于第二代LVAD��,分別于2005年和 2013年獲準(zhǔn)在歐盟國家和日本上市��。在開發(fā)Jarvik2000之前��,該公司主要進行全人工心臟的開發(fā)��,產(chǎn)品Jarvik 7在1982 年首次植入人體��,用于充血性心力衰竭患者的心臟替代治療��。該公司用于兒童的新一代心室輔助產(chǎn)品 Jarvik2015仍使用機械軸承技術(shù)��,正處于臨床試驗階段��。

(六)Abiomed

Abiomed于 1981年由David M. Lederman在馬薩諸塞州的丹佛斯創(chuàng)立��,通過其在人工心臟和心臟恢復(fù)技術(shù)領(lǐng)域的創(chuàng)新和開創(chuàng)性研究��,已經(jīng)從一個小型生物醫(yī)學(xué)公司發(fā)展成為全球領(lǐng)先的心臟醫(yī)療設(shè)備制造商��。2016年,公司旗下的Abiomed Impella左側(cè)心臟泵獲得美國FDA PMA批準(zhǔn)��,可在心源性休克中實現(xiàn)心臟恢復(fù)��;Impella 2.5 和 Impella 5.0心臟泵在日本獲得監(jiān)管部門批準(zhǔn)��;美國FDA還擴大了對Impella CP的PMA批準(zhǔn)��,用于高風(fēng)險PCI程序��。

(七)Terumo

Terumo(泰爾茂株式會社)成立于 1921年��,總部位于日本東京��,其產(chǎn)品包括一次性醫(yī)用器械��、血管造影與治療用導(dǎo)管��、醫(yī)用電子產(chǎn)品系列��、人工心肺產(chǎn)品系列等��。1999年��,Terumo收購美國3M公司的人工心肺事業(yè)部��,成立了“Terumo Cardiovascular Systems Corporation”��。2004年��,繼美國之后��,泰爾茂的植入式左心室輔助人工心臟系統(tǒng)開始了在歐洲的臨床試驗��,隨后在美國和日本也進行了臨床試驗��。最終��,植入式左心室輔助裝置系統(tǒng)于2007年在歐洲上市��,2011年在日本上市��。

5��、結(jié)語

心衰患者基數(shù)大��、終末期患者除了供體心臟植入��,暫無較好的治療方案��。國外產(chǎn)品HeatmateⅢ占據(jù)全球90%的市場份額,為市場主流��,但尚未進入中國市場��,預(yù)計2023年獲批上市��。目前國內(nèi)市場暢銷產(chǎn)品采用液力懸浮技術(shù)��,產(chǎn)品本身技術(shù)壁壘高��,核心零部件包括植入腔體的轉(zhuǎn)子和葉輪��,由于需要長期植入��,需要較好的生物相容性��,同時需要合理的控制溶血以及血栓指標(biāo)��、對醫(yī)學(xué)和工程學(xué)的要求較高��。

在未來��,LVAD產(chǎn)品的長久性和有效性是關(guān)鍵的發(fā)展趨勢��,作為價格較高且手術(shù)難度較大的產(chǎn)品��,能否一次性解決患者終身問題��、避免二次開胸和高昂的手術(shù)費用是關(guān)鍵所在��。