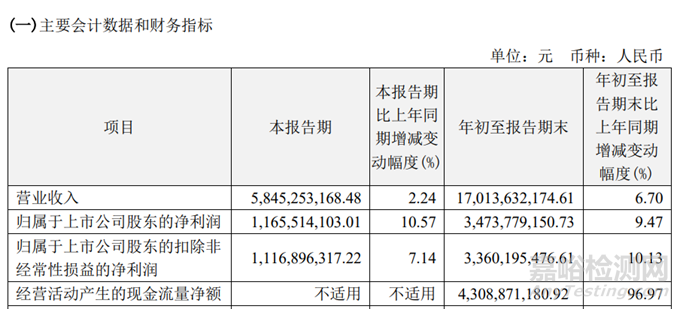

10月25日晚����,“醫(yī)藥一哥”恒瑞醫(yī)藥公布了2023年三季報:公司實現(xiàn)營業(yè)收入170.14億元��,同比增長6.70%��,扣非歸母凈利潤為33.6億元��,同比增長10.13%�。

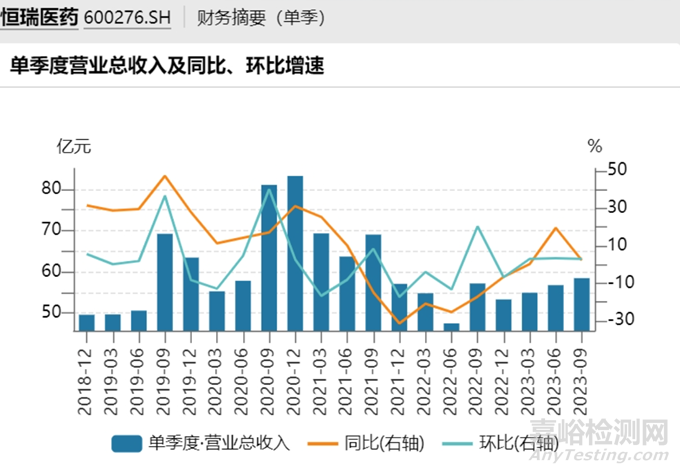

自2021年以來,恒瑞醫(yī)藥多次出現(xiàn)單季度業(yè)績環(huán)比下跌�。從2023年開始,恒瑞醫(yī)藥業(yè)績開始觸底��,第一����、第二季度重回正向環(huán)比增長,而第三季度業(yè)績披露后����,公司實現(xiàn)了連續(xù)第三個季度實現(xiàn)營收環(huán)比增長。

盡管三季報恒瑞醫(yī)藥并沒有對業(yè)績進行過多的文字敘述�,但其中蘊含的信息量卻不小。

截至10月26日收盤����,恒瑞醫(yī)藥收報元44.45元每股,漲幅為2.97%��。

這樣一份平淡無奇的財報����,怎么讓“一哥”雄起?值得揣摩����。

1、經(jīng)營性凈現(xiàn)金流大漲

相信投資者都想從恒瑞醫(yī)藥的三季報中��,找到反腐對于“醫(yī)藥一哥”的影響��,恒瑞醫(yī)藥作為國內醫(yī)藥界的標桿之一��,這種影響顯然有一定的導向性��。

銷售費用可能成為關注的重點�,可惜的是可能找不到太多能印證思考的東西。2023年上半年��,恒瑞醫(yī)藥的銷售費用為54.09億��,同比2022年上半年增長了4.77%����;而在2023年三季度��,恒瑞醫(yī)藥銷售費用為17.3億����,同比2022年三季度的18.95億僅同比減少了8.7%�。

即便在銷售費用上沒有看到“一哥”在三季度遭遇的風霜,一個大漲的指標����,還是引起了市場的注意。

恒瑞醫(yī)藥的2023年前三季度公司經(jīng)營性凈現(xiàn)金流達43.09億元����,比去年同期增長96.97%。

經(jīng)營性凈現(xiàn)金流由什么組成��?簡單計算公式是:銷售商品&提供勞務收到的現(xiàn)金 - 購買商品&提供勞務收到的現(xiàn)金 -支付給職工以及為職工支付的現(xiàn)金 - 支付的各項稅費 -支付其他與經(jīng)營活動有關的現(xiàn)金�。

要知道,在過去幾個季度����,恒瑞醫(yī)藥的收入并無出現(xiàn)大幅度的增長,也就意味著經(jīng)營性凈現(xiàn)金流的增加��,源于現(xiàn)金支出的減少。

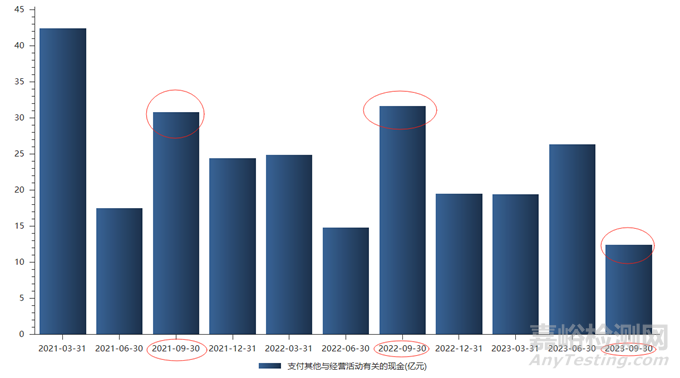

統(tǒng)計恒瑞醫(yī)藥2011年以來的經(jīng)營性現(xiàn)金流支出的組成����,有80%以上的時間“支付其他與經(jīng)營活動有關的現(xiàn)金”都占到50%的比例以上����,其也是主要的現(xiàn)金流出項目。

這部分現(xiàn)金支出��,大概率就是平日恒瑞支付的學術推廣及一系列相關的費用��。

每年的第三季度����,都是這個現(xiàn)金支出的一個小峰值,2019-2023年第三季度分別為35.36億����、37.61億、30.79億����、31.64億和12.47億,今年三季度該項現(xiàn)金支出同比減少了將近20個億����。

(恒瑞醫(yī)藥2021-2023支付其他與經(jīng)營活動有關的現(xiàn)金)

這樣給投資者帶來的最直觀感受是�,恒瑞醫(yī)藥在醫(yī)藥反腐的背景下頂住了壓力�,整體營收并未受到影響,同時現(xiàn)金流情況翻倍式優(yōu)化�。

2、研發(fā)費用資本化比例趨于固定

很多人說:現(xiàn)在的恒瑞��,并不是當初的恒瑞了����。

這樣的結論源起于2021年恒瑞醫(yī)藥更改財報會計準則,開始研發(fā)費用資本化��。

如果按照2020年三季度“0”資本化的凈利潤42.43億對比��,那么2023年前三季度的凈利潤可能從34億的量級回落到24億左右的量級�,但三年來公司研發(fā)費用只增加了4億不到。

不過�,當前的形勢已經(jīng)不同以往了,在全球創(chuàng)新藥投資回報率下行�、投融資環(huán)境不佳的背景下,恒瑞醫(yī)藥想要“放開手腳”做創(chuàng)新藥��,進入“研發(fā)費用資本化”時代是必然的的結果�。

2023年前三季度��,恒瑞醫(yī)藥研發(fā)費用達37.3億元��,同比上漲6.5%�。據(jù)測算����,加上本期新增開發(fā)支出和無形資產(chǎn)��,估計公司的研發(fā)投入超過46.5億元��。粗略預估����,公司研發(fā)費用資本化仍然保持在20%出頭。

2023年上半年�,恒瑞研發(fā)開支30.58億,費用化23.21億��,資本化率23.77%����。

2022年研發(fā)63.5億,資本化22.99%�;2021年研發(fā)62億�,資本化4.19%����。

可以看出,2022到2023年三季度����,恒瑞醫(yī)藥的研發(fā)總支出增長的同時,資本化比例也在固定����,這意味著“一哥”已經(jīng)不需要通過“資本化財務調節(jié)”來保證穩(wěn)定的利潤增速,尤其在今年三季度這種困難時期�,這是一個非常積極的信號。

3��、出海態(tài)度的轉變

恒瑞醫(yī)藥對外BD的態(tài)度也在改變�,更多的積極信號正在涌現(xiàn)。

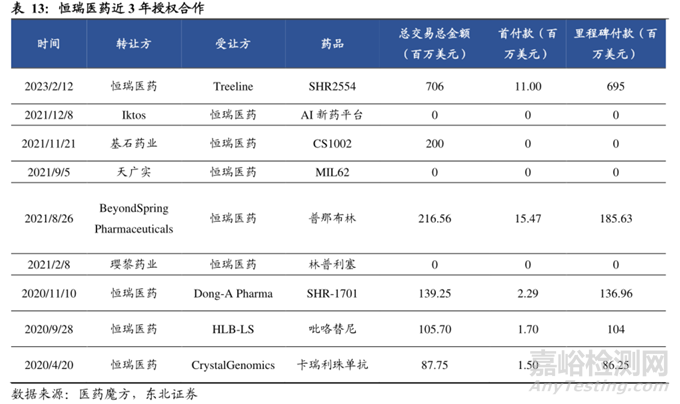

2023年以來�,恒瑞醫(yī)藥與多地的醫(yī)藥公司合作,實現(xiàn)4項創(chuàng)新藥的License out����,這比過去三年加起來還要多。

而恒瑞醫(yī)藥對外授權所獲得的收益,也是公司2023年前三季度保持正增長的重要助力�。

2月,恒瑞醫(yī)藥將EZH2抑制劑SHR2554授權給美國Treeline����,獲得1100萬美元首付款;8月����,恒瑞醫(yī)藥將TSLP單抗SHR-1905許可給美國One Bio公司,獲得首付款和近期里程碑付款2500萬美元�;10月初,恒瑞醫(yī)藥將吡咯替尼片授權印度瑞迪實驗室��,獲得300萬美元首付款�;近日��,恒瑞醫(yī)藥將PD-1抑制劑卡瑞利珠單抗聯(lián)合療法治療肝癌適應癥有償許可給美國Elevar公司��,首付款未披露��。

僅僅是4個BD的首付款����,已披露的金額就達到接近4000萬美元。如果扣掉恒瑞這四個對外授權的首付款收益,公司凈利潤同比去年三季度水平幾乎沒有增長�。

硬幣總有另一面,恒瑞醫(yī)藥對于旗下分子對外授權開放的態(tài)度��,意味著未來公司BD的收入將成為常態(tài)����。畢竟,恒瑞醫(yī)藥除了擁有16款獲批上市的創(chuàng)新藥之外����,還有上百條在研管線和高達270項在研臨床,顯然較一般Biotech擁有更多BD的可能性����。

結語:對于“醫(yī)藥一哥”恒瑞而言,一城一池的得失意義正在減弱�,更重要的是整體戰(zhàn)略和管理層思路的改變,更能對企業(yè)的未來走向帶來深遠的影響��。