摘要

近年來,隨著人口老齡化時代的到來以及人民健康意識的普追提高,疾病預(yù)防及早期干預(yù)越來越受到重視,具有“治未病”獨特優(yōu)勢的中醫(yī)藥產(chǎn)業(yè)迎來巨大的發(fā)展機遇�����。尤其在全球新型冠狀病毒肺炎(COVID-19)大流行的特殊背最下。中醫(yī)藥發(fā)揮了重要作用,更為其產(chǎn)業(yè)化發(fā)展提供了良好契機�����。隨著我國一系列政策的出臺,中藥傳承創(chuàng)新發(fā)展已進入快車道�����。本文對國內(nèi)外中藥市場�����、中藥企業(yè)研發(fā)投入�����、中藥創(chuàng)新藥審批趨勢、中藥國際化以及近 20 年中藥專利布局進行調(diào)研,分析我國中藥創(chuàng)新發(fā)展現(xiàn)狀,并對未來趨勢做出展望�����,以期對我國中藥傳承創(chuàng)新發(fā)展提供啟示。

[關(guān)鍵詞] 中藥�����;創(chuàng)新藥�����;研發(fā)�����;專利;趨勢分析

隨著《中華人民共和國中醫(yī)藥法》�����、《中醫(yī)藥發(fā)展戰(zhàn)略規(guī)劃綱要(2016-2030 年)》《促進健康產(chǎn)業(yè)高質(zhì)量發(fā)展行動綱要(2019-2022 年)》、《中共中央國務(wù)院關(guān)于促進中醫(yī)藥傳承創(chuàng)新發(fā)展的意見》[1-4]等法律法規(guī)政策的出臺,鼓勵中藥新藥研發(fā)與創(chuàng)新�����、促進中藥產(chǎn)業(yè)化高質(zhì)量發(fā)展成為中藥領(lǐng)域未來的核心發(fā)展路徑。2021 年�����,我國更是迎來中醫(yī)藥政策落地暴發(fā)期�����。經(jīng)過多年的發(fā)展與探索,國家對中醫(yī)藥的支持政策已由頂層設(shè)計逐步過渡到落地執(zhí)行階段,具有更強的連貫性�����。在抗擊新型冠狀病毒肺炎(COVID-19)疫情期間通過臨床篩選出的“三藥三方”也發(fā)揮了重要作用�����。未來,中藥無論是在我國還是在全球范圍內(nèi)都將迎來更大的發(fā)展?jié)摿Α?/span>

2020 年版《藥品注冊管理辦法》的中藥注冊分為4類,分別是中藥創(chuàng)新藥�����、中藥改良型新藥�����、古代經(jīng)典名方中藥復(fù)方制劑及同名同方藥]。其中1類創(chuàng)新型中藥和3類古代經(jīng)典名方的開發(fā)將是中藥創(chuàng)新傳承發(fā)展重點鼓勵的研究方向[6-8]�����。

中藥專利保護是促進創(chuàng)新中藥及經(jīng)典名方研發(fā)的重要措施�����,是中藥國際化的必然要求,并可指引未來中藥創(chuàng)新藥布局的技術(shù)及方向,值得深度挖掘�����。其中發(fā)明專利審查嚴格.對新穎性�����、創(chuàng)造性的要求高,法律地位相對穩(wěn)定,是衡量一個國家/地區(qū)科技創(chuàng)新能力的重要指標叨。本文從國內(nèi)外中藥市場中藥企業(yè)研發(fā)投入創(chuàng)新藥審批趨勢 中藥國際化以及專利布局角度,分析我國中藥創(chuàng)新發(fā)展現(xiàn)狀及現(xiàn)存問題.并對未來趨勢做出展望.以期對未來我國中藥傳承創(chuàng)新發(fā)展提供啟示�����。

一�����、數(shù)據(jù)來源與方法

本文所列中藥市場數(shù)據(jù)主要來源于米內(nèi)數(shù)據(jù)庫和網(wǎng)絡(luò)公開數(shù)據(jù),創(chuàng)新藥審批信息 �����、中藥國外上市和臨床注冊信息主要來源于藥渡和 CPM 數(shù)據(jù)庫�����。本文所收集的中藥創(chuàng)新藥注冊審批數(shù)據(jù)為按《藥品注冊管理辦法》2007 年版中藥1- 6類注冊申請及2020 年版的1類新藥注冊申請的藥物信息�����。

中藥專利數(shù)據(jù)來源于 Incopat 數(shù)據(jù)庫,利用關(guān)鍵詞“中藥”“草藥”“天然藥物”�����、“植物藥”、“提取物“ Traditional Chinese Medicine” ," Chinese Mate.rial Medicine” ,“Herbal Medicine * " ,“Natural Medicine” " Botanical Or “ Natural Product * ” “ MarineMedicine”,“Marine Drug” ,“ Marine Produet” , “ Extract"和 IPC 分類號進行檢索,并將申請日限定在2002 年1 月1 日-2021 年 12 月 31 日申請類型為發(fā)明專利�����。清洗不相關(guān)的專利并以簡單專利族計�����,最終獲得在全球申請的 25.5 萬件專利,在中國大陸申請的 21.9 萬件專利,其中,國內(nèi)申請?zhí)蕹齻€人申請后的職務(wù)發(fā)明專利共計 10.7 萬件�����。文中涉 及專利授權(quán)率為專利授權(quán)量/專利申請量,轉(zhuǎn)化率為專利轉(zhuǎn)化量/專利申請量.其中專利轉(zhuǎn)化量為發(fā)生過權(quán)利轉(zhuǎn)讓和許可行為的專利數(shù)。

本文采用 Excel 和帆軟報表軟件開展數(shù)據(jù)清洗和數(shù)據(jù)分析�����。由于信息公開不充分及檢索方式的原因,個別信息可能存在遺漏�����。

二�����、中藥市場分析

2.1 全球中藥市場

隨著全球?qū)μ烊恢参锼幍慕邮芏忍岣?全球中藥類產(chǎn)品市場發(fā)展迅猛�����。Fortune Business Insights數(shù)據(jù)顯示.2021 年全球中草藥( herbal medicine)市場約為1 519 億美元,預(yù)計 2029 年將增至 3 475 億美元�����。其中.藥品/營養(yǎng)品細分市場占據(jù)主導(dǎo)地位約占據(jù)總體中草藥市場的 60% 以上]�����。在當前全球 COVID-19 大流行的特殊背景下.與大流行前相比.全球所有區(qū)域的草藥需求都高于預(yù)期。以中國日本�����、韓國為代表的傳統(tǒng)中藥市場�����、北美市場、歐洲市場和非洲/阿拉伯市場是全球四大主要中草藥市場.這 4 個植物藥市場約占全球植物藥市場年銷量的90%[11]�����。

2.2 我國中藥市場

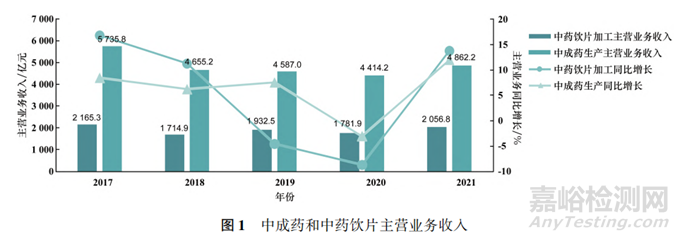

2017一2020 年間.我國中藥主營業(yè)務(wù)收人呈下滑態(tài)勢,而在 2021 年實現(xiàn)了恢復(fù)性增長�����。2021 年中藥工業(yè)主營業(yè)務(wù)收人達到6919億元,占醫(yī)藥工業(yè)總主營業(yè)務(wù)收人的 21.3%利潤總額為 1004 億元。其中,中成藥生產(chǎn)主營業(yè)務(wù)收入為 4862.2 億元.同比增長 11.9%:中藥飲片加工為 2056.8 億元,同比增長 13.7%(見圖 1)�����。中藥行業(yè)競爭力增強�����,實現(xiàn)高質(zhì)量增長。

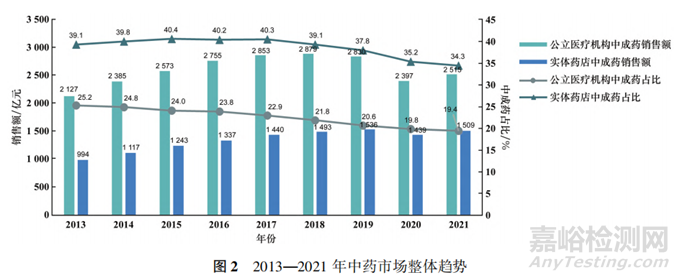

2021 年,我國公立醫(yī)療結(jié)構(gòu)( 包括城市公立醫(yī)院�����、城市社區(qū)醫(yī)院、縣級公立醫(yī)院�����、鄉(xiāng)鎮(zhèn)衛(wèi)生醫(yī)院)和零售實體藥店中成藥銷售額均有所上漲,整體市場達4024億元[12]�����。其中公立醫(yī)療機構(gòu)的中成藥銷售額為2515億元,占總體公立醫(yī)療藥品銷售的19.4% ;零售實體藥店中成藥銷售額達1509億元占藥店總體零售銷售額的34.3%(見圖 2)。公立醫(yī)療機構(gòu)中成藥銷售額在2018年見頂�����,且占比持續(xù)下滑�����,可能原因是 2017 年版醫(yī)保目錄對多款重磅中藥注射劑附加了醫(yī)保限制。

心血管疾病和呼吸系統(tǒng)疾病是中成藥應(yīng)用的兩大主要疾病領(lǐng)域�����。心血管疾病急性期患者一般需要住院,用藥結(jié)構(gòu)以日均費用較高的注射劑為主,是中成藥院內(nèi)用藥的第一大疾病領(lǐng)域:呼吸系統(tǒng)疾病的多數(shù)患者無須住院,用藥結(jié)構(gòu)以日均費用較低的口服制劑為主,是中成藥院外用藥的第一大領(lǐng)域�����。

三�����、中藥企業(yè)研發(fā)投入

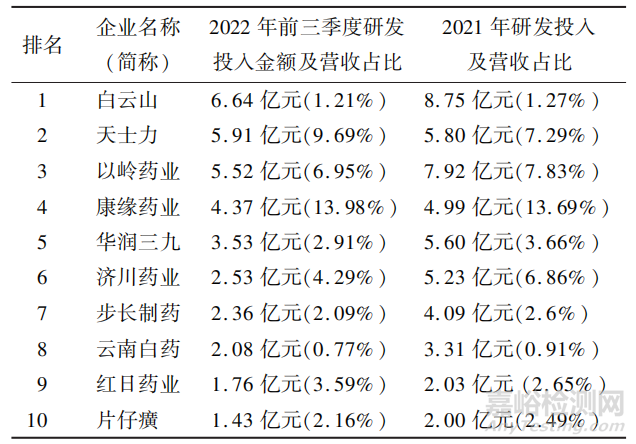

相對于化學(xué)藥和生物藥,中藥領(lǐng)域研發(fā)投入相對偏低,增加研發(fā)投入已經(jīng)成為業(yè)內(nèi)本階段的主要發(fā)展趨勢�����。在2022 年 A 股 75 家中藥企業(yè)公布三季報的公司中,研發(fā)投入金額排前 5 名的企業(yè)(簡稱)分別為:白云山(6.64 億元)�����、天士力( 5.91 億元)以嶺藥業(yè)(5.52 億元) 康緣藥業(yè)(4.37 億元)華潤三九(3.53 億元),見表 1�����。多數(shù)中藥企業(yè)的研發(fā)投入占營業(yè)收入比重低于 5%,處于較低水平�����?����?稻壦帢I(yè) 2021 年營收占比為 13.69%,位居首位�����,但仍低于以創(chuàng)新化藥和生物藥研發(fā)為主的恒瑞醫(yī)藥的研發(fā)投入(2018-2021 年營收占比為 15.33% ~22.94% )中藥的研發(fā)成本相對較低�����,一般而言,單個中藥創(chuàng)新藥品種需要的研發(fā)費用在千萬元左右。分析中藥頭部企業(yè) 2019-2022 年獲批的9 款產(chǎn)品的研發(fā)投入顯示�����,單個產(chǎn)品的研發(fā)總投入在1000~5000萬元平均為2635萬元[2-13]�����,見表2。

▲表1-2022年 A 股75 家中藥企業(yè)公布的三季報研發(fā)投入金額前 10 名

▲表2-2019-2022 年獲批的9款創(chuàng)新產(chǎn)品的研發(fā)投入

四�����、中藥創(chuàng)新藥審批趨勢

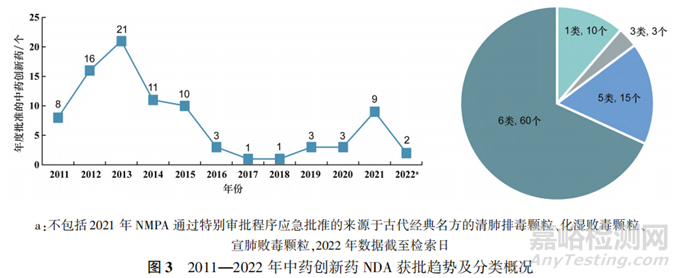

截至 2022 年 10 月2022 年國家藥品監(jiān)督管理局(NMPA)共批準了2款中藥創(chuàng)新藥上市,分別為廣金錢草總黃酮提取物和阿可拉定(淫羊董素)。而在2021年�����,NMPA 共批準了 9 個創(chuàng)新藥�����,此外還有3個通過特別審批程序應(yīng)急批準的來源于古代經(jīng)典名 方的清肺排毒顆粒�����、化濕敗毒顆粒�����、宣肺敗毒顆粒[ 14]中藥臨床申請(IND)和上市申請(NDA)的申請品種適應(yīng)證相對集中,集中在呼吸系統(tǒng)疾病�����、消化系統(tǒng)疾病�����、神經(jīng)系統(tǒng)疾病�����、婦科病和心血管系統(tǒng)疾病 5個治療領(lǐng)域,其他治療領(lǐng)域的申報量相對較少,這與近年來中成藥市場的占比也較為一致�����。自 2011 年至2022 年 10 月NMPA 已批準了 88 個中藥創(chuàng)新藥,NDA 批準量自2013 年達頂峰之后�����,一直呈下降趨勢,但 2019 年之后在不斷復(fù)蘇.且審評速度在不斷加快�����。這 88 個創(chuàng)新藥中�����,10 個為 1類中藥�����、3 個為3 類中藥�����、15 個為5 類中藥�����、60 個為6類中藥,見圖3�����。

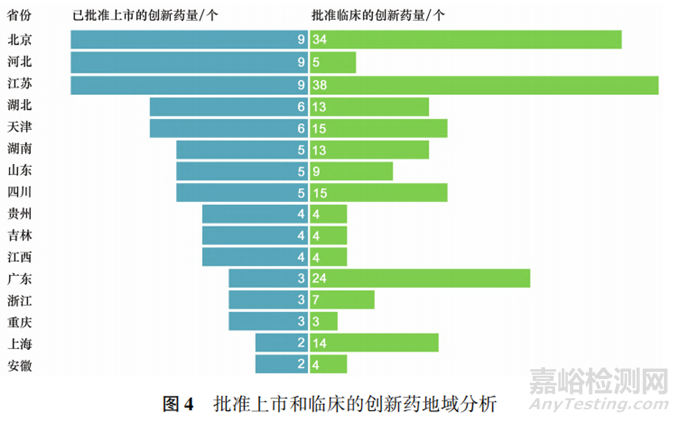

從地域看,2011-2022 年 10 月批準的88個創(chuàng)新藥中�����,北京市�����、河北省與與江蘇省的公司上市藥物量最多�����,均為 9個�����,并列全國第一位�����;在此期間批準臨床的創(chuàng)新藥共計 281 個�����,以江蘇省和北京市居多,超過 30 個�����。河北省的公司雖然在此階段新藥上市量居首�����,但新藥臨床量卻并未在第一梯隊( 見圖 4)�����。

五、中藥國際化

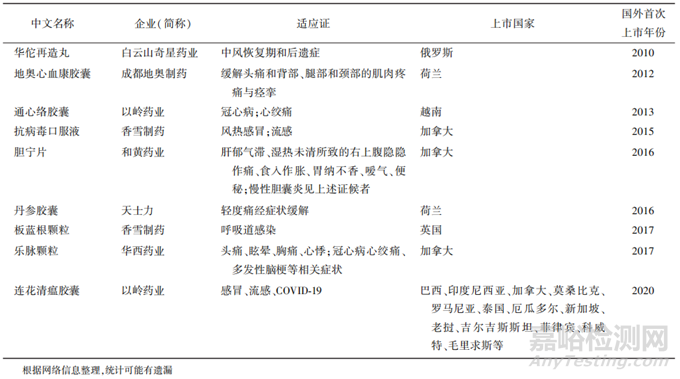

近年來�����,我國中藥的海外注冊取得了較大突破多款中藥在海外獲得上市許可。2012 年�����,荷蘭藥物評價委員會( CBG-MEB)按照《歐盟傳統(tǒng)植物藥注冊程序指令》( Directive 2004/24/EC)的簡化注冊程序批準了穿龍薯黃(穿山龍)根蕓的干燥提取物地奧心血康膠囊的上市注冊申請�����;2015 年香雪制藥的抗病毒口服液在加拿大上市�����,2017 年其板藍根顆粒在英國獲批上市,成為首個以治療感冒為主要適應(yīng)證在英國上市的中成藥�����;2016 年�����,和黃藥業(yè)的膽寧片在加拿大獲批上市�����,成為首個“功能主治”全部被歐美國家監(jiān)管當局認可的復(fù)方中藥�����;2017 年華西藥業(yè)的樂脈顆粒在加拿大獲批上市�����,治療冠心病心絞痛多發(fā)性腦梗等相關(guān)癥狀。截至 2022 年 1 月�����,以嶺藥業(yè)的連花清瘟膠囊已經(jīng)在27個國家和地區(qū)獲得注冊批文或進口許可[15]�����,見表3�����。這些產(chǎn)品在國外市場的成功標志著我國中藥國際化進展取得了關(guān)鍵性突破�����,中醫(yī)藥企業(yè)已邁進國際市場�����。

▲表 3-我國中藥企業(yè)研發(fā)的中成藥在國外上市詳情

雖然中成藥在海外的注冊取得了進步,但美國市場的藥品注冊一直未能突破�����,在美國 FDA申請臨床注冊的企業(yè)有許多,但進程緩慢步履維艱�����。以天士力為例�����,早在 1997 年�����,復(fù)方丹參滴丸就以治療藥身份通過了美國 FDA 的IND 申請�����。目前該藥針對恨性穩(wěn)定性心絞痛的適應(yīng)證的亞期臨床研究尚在進行中針看�����,對急性高原綜合征(AMS)I 期臨床試驗已完成,亞期臨床試驗在招募中?����?稻壦帢I(yè)的桂枝獲參膠囊于 2009 年完成I 期臨床試驗�����。目前尚在推講但美國依然是中藥企業(yè)研發(fā)重點關(guān)注的市場,據(jù)不完全統(tǒng)計。目前有 23 個藥物已在美國注冊臨床試驗,其中大多為近 2 年新增品種,如用于癌癥治療的養(yǎng)正合劑�����、養(yǎng)陰扶正解毒療法,用于 COVID-19 的金振口服液�����、扶正化瘀片,用于腦產(chǎn)中的麝香保心丸�����、安宮牛黃丸�����、血栓通�����、醒腦靜、補氣通終顆粒等�����。

六、專利布局分析

6.1 全球中藥專利布局概況

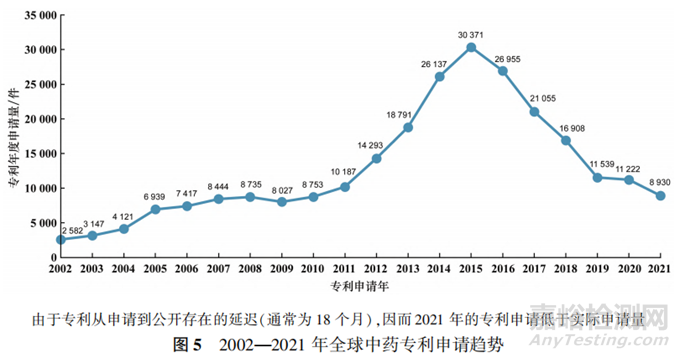

近 20 年,全球中藥研究總體呈上升趨勢,但自 2015 年以來熱度在降低�����,專利質(zhì)量尚待提升�����,2002-2021 年 全球中藥領(lǐng)域共由請了 25.5 萬件專利,其中有效專利 8.3 萬件�����、失效專利 21.8 萬件尚在審評中的專利共計 3.1 萬件。

全球中藥專利申請的年度申請量由 2002 年的2 582 件增長到 2015 年的約 3 萬件 隨后一直處于下降趨勢.2020 年的年度申請量為 1.1 萬件�����,見圖5。

近 20 年申請的中藥專利中,我國申請人申請的專利占全球申請的 85.5%,其次是韓國(4.6% )�����、日本(3.8%)�����、美國(1.7% )和俄羅斯(0.5%)�����。其他國家申請人申請的專利量不足 4%。

6.2 我國中藥專利布局概況

6.2.1 申請趨勢

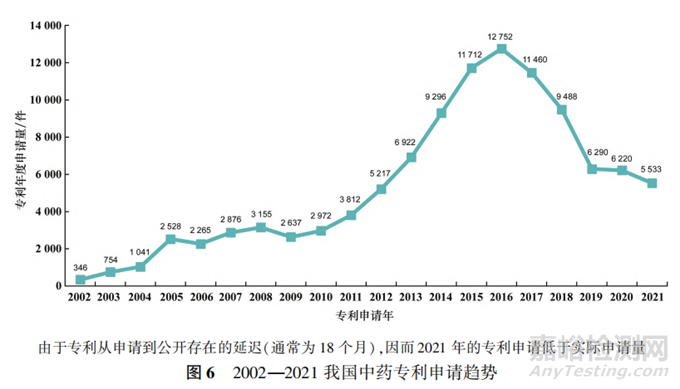

2002-2021 年,我國專利申請近 22 萬件,其中個人申請占 51%�����,企業(yè)、大專院校機關(guān)團體及科研單位的申請分別占 35%,7%,4%和3%�����。由于個人專利存在非正常專利申請嚴重的情況�����,本文以下的國內(nèi)數(shù)據(jù)依據(jù)剔除個人申請后的10.7 萬件職務(wù)發(fā)明專利進行分析。

2002-2021 年�����,我國中藥專利申請形成了明顯的:階段發(fā)展態(tài)勢�����。中藥專利申請量在 2002-2011年期間緩慢增長�����,在 2012-2016 年期間呈現(xiàn)出快速增長的趨勢�����,2017 年后年申請量開始逐漸下降( 見圖 6)。專利申請量先升后降�����,反映了我國在中藥領(lǐng)城由專利弱國向數(shù)量大國進而向高質(zhì)量大國的轉(zhuǎn)變過程�����。

6.2.2 專利質(zhì)量分析

在此期間申請的專利已被授權(quán)專利為 2.9 萬件,總體授權(quán)率為 26.8%(專利授權(quán)量/專利申請量)�����。在2013 年之前�����,專利的授權(quán)率基本在 40% 以上,但在隨后的幾年里,中藥領(lǐng)域?qū)@跈?quán)率出現(xiàn)了斷崖式下降�����,2016 年僅有 11%�����。近幾年授權(quán)率有所上升,但仍然低于我國發(fā)明專利平均專利授權(quán)率�����。此外�����,在此期間申請的專利存活期在5年以下的(包括5 年)占 81%存活期在 10年以上的(不包括 10 年)專利僅有 6%�����。

6.2.3 專利申請區(qū)域分布

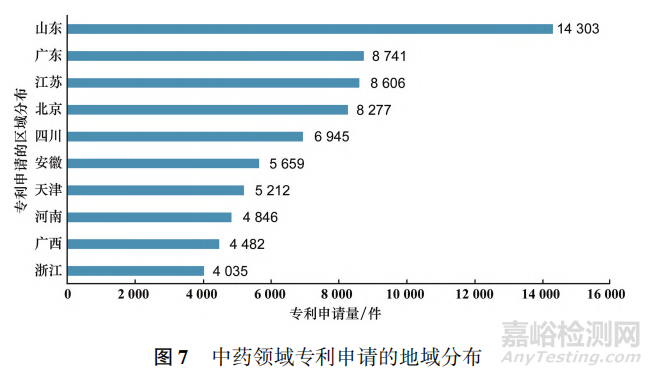

國內(nèi)中藥領(lǐng)域?qū)@暾垍^(qū)域排名以山東省居于首位�����,廣東省、江蘇省�����、北京市�����、四川省、安徽省、天津市�����、河南省、廣西壯族自治區(qū)�����、浙江省也是申請量靠前的省市,見圖 7�����。

6.2.4專利申請人分析

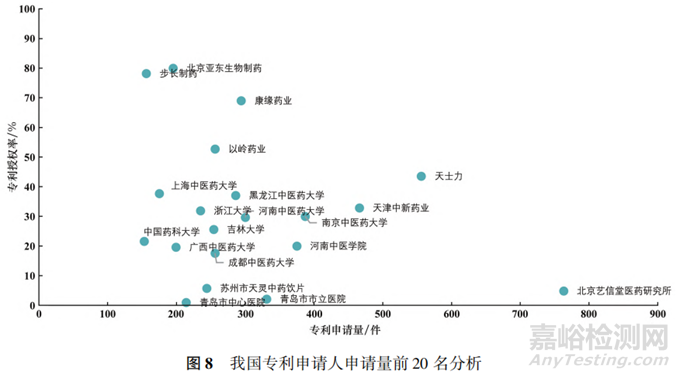

2002-2021 年,我國中藥行業(yè)專利申請人中�����,天士力的專利申請量和授權(quán)率均較高,康緣藥業(yè)、北京亞東生物制藥�����、以嶺藥業(yè)和步長制藥的專利申請量雖不屬于第一梯隊�����,但授權(quán)率較高�����,創(chuàng)新能力居于前列:國內(nèi)多所高校如上海中醫(yī)藥大學(xué)、黑龍江中醫(yī)藥大學(xué)的專利授權(quán)率也居于前列�����。北京藝信堂醫(yī)藥研究所以 763 件的專利申請量居于申請人排名首位,但其專利授權(quán)率僅有5%,見圖8�����。創(chuàng)新力居于前列的申請人的疾病布局方向各有不同,如北京亞東生物制藥重點布局的適應(yīng)證是呼吸系統(tǒng)疾病和生殖系統(tǒng)疾?����?����;步長制藥重點布局領(lǐng)域為心血管系統(tǒng)疾病與消化系統(tǒng)疾?����。豢稻壦帢I(yè)在消化道疾病和呼吸系統(tǒng)疾病有較多的專利布局�����;以嶺藥業(yè)的重點布局方向為心血管系統(tǒng)疾病神經(jīng)系統(tǒng)疾病與代謝疾病�����;天士力重點布局領(lǐng)域為心血管系統(tǒng)疾病�����、腫瘤和神經(jīng)系統(tǒng)疾病�����。但總體而,這些企業(yè)/機構(gòu)的專利布局方向與其產(chǎn)品線較為致�����,尚不豐富�����。

6.2.5 專利申請的疾病領(lǐng)域分析

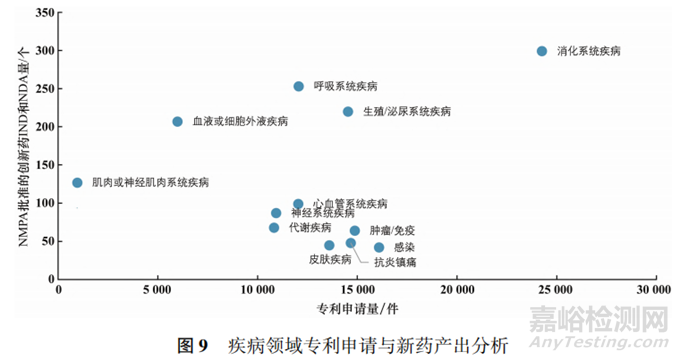

在腫瘤/免疫制劑�����、感染、抗炎鎮(zhèn)痛及皮膚疾病等領(lǐng)域�����,創(chuàng)新的投入與產(chǎn)出比例尚小,新藥研發(fā)的難度比較大�����。消化系統(tǒng)疾病�����、感染、腫瘤/免疫�����、抗炎鎮(zhèn)痛、生殖/泌尿系統(tǒng)疾病是專利申請涉及較多的疾病領(lǐng)域�����。從 2002-2021年批準的中藥創(chuàng)新藥 IND 及 NDA 看,這些藥物涉及前五大治療領(lǐng)域是消化系統(tǒng)疾病�����、呼吸系統(tǒng)疾病�����、牛殖/泌尿系統(tǒng)疾病�����、血液或細胞外液疾病以及肌肉或神經(jīng)肌肉系統(tǒng)疾病�����,見圖 9�����。

6.2.6 專利轉(zhuǎn)化趨勢

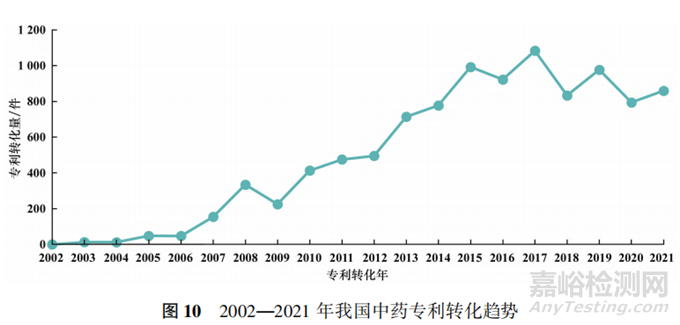

我國中藥領(lǐng)域?qū)@霓D(zhuǎn)化量在 2017 年之前都呈上升趨勢�����,之后在不斷下降與我國專利申請量呈正相關(guān)�����。2002-2021 年期間國內(nèi)申請的專利成功實施轉(zhuǎn)化的共有8520件,總體轉(zhuǎn)化率為 7.9%,與 2021 年我國發(fā)明專利許可率�����、轉(zhuǎn)讓率基本持平(許可率�����、轉(zhuǎn)讓率分別為 10.4%和7.4% )[16] ,但低于美國(72.3% )�����、歐盟(21.6% )和日本(11.1%)的中藥專利轉(zhuǎn)化率,見圖10�����。

七、結(jié)語

通過對中藥市場�����、中藥企業(yè)研發(fā)投入�����、中藥創(chuàng)新藥審批趨勢�����、中藥國際化以及中藥專利布局分析�����,得出以下結(jié)論:(1) 我國中藥市場的規(guī)模和新藥研發(fā)活躍度在全球都占有舉足輕重的地位,我國中藥行業(yè)正邁向高質(zhì)量發(fā)展新階段�����。(2) 在國家政策和市場的刺激下�����,中藥創(chuàng)新藥研發(fā)已取得階段性成果,研發(fā)積極性有了明顯提升�����,但還需進一步激發(fā)[17]。(3)中藥國際化已走上創(chuàng)新發(fā)展之路�����,在歐洲�����、東南亞部分地區(qū)已取得上市的突破�����,但仍然任重而道遠,在美國的注冊上市及開展臨床的產(chǎn)品尚未取得重大突破�����。(4) 中藥創(chuàng)新藥研發(fā)地域發(fā)展不均衡,北京市與江蘇省無論在新藥產(chǎn)出還是在專利布局上�����,都居于全國領(lǐng)先地位�����,但西部地區(qū)如新疆維吾爾自治區(qū)、西藏自治區(qū)�����、甘肅省、云南省等尚處于落后階段�����。(5)我國企業(yè)/機構(gòu)對產(chǎn)品的專利布局越來越重視�����,但中藥領(lǐng)域總體專利質(zhì)量和轉(zhuǎn)化水平偏低,有大量的非職務(wù)申請,專利轉(zhuǎn)化率低于美國�����、歐盟和日本。(6 )在疾病領(lǐng)域方面,中藥創(chuàng)新藥的研發(fā)�����、產(chǎn)出及專利布局均以消化系統(tǒng)疾病、呼吸系統(tǒng)疾病�����、心血管系統(tǒng)疾病為主,部分疾病領(lǐng)域如腫瘤/免疫制劑、感染�����、抗炎鎮(zhèn)痛及皮膚疾病雖有大量的創(chuàng)新研究,但創(chuàng)新藥產(chǎn)出的成功率較低。

我國中藥行業(yè)已走過野蠻生長階段�����,未來將更加強調(diào)以臨床價值為導(dǎo)向的創(chuàng)新藥物研發(fā)[8-23]�����;面對中藥行業(yè)變革,增加研發(fā)投入已經(jīng)成為業(yè)內(nèi)本階段的發(fā)展趨勢�����;北京市與江蘇省的中藥領(lǐng)域領(lǐng)軍效應(yīng)與頂層設(shè)計、產(chǎn)業(yè)集聚效應(yīng)密切相關(guān),打造領(lǐng)先的創(chuàng)新中藥產(chǎn)業(yè)化基地是促進中藥行業(yè)高質(zhì)量發(fā)展的可行路徑,未來國內(nèi)產(chǎn)業(yè)集聚效應(yīng)將更加明顯�����。此外,在成果轉(zhuǎn)化方面�����,近年來國家和地方也出臺了一系列政策促進科技成果轉(zhuǎn)化[24-25],強化企業(yè)在專利技術(shù)轉(zhuǎn)化中的主體地位�����,構(gòu)建以企業(yè)為主體�����、產(chǎn)學(xué)研協(xié)同的創(chuàng)新體系�����,這也是引領(lǐng)帶動行業(yè)技術(shù)進步的有效途徑。綜上所述,中藥行業(yè)未來將更趨向于堅持創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略,不斷提高行業(yè)核心競爭力�����,尋求新的增長點,從而實現(xiàn)國際國內(nèi)長遠發(fā)展�����。

參考文獻

[1]國家中醫(yī)藥管理局.《中華人民共和國中醫(yī)藥法》[ EB/OL].(2016 - 12 - 26 ). hllp://fjs. satcm. gov. cn/zhengcewenjian/2018-03-24/2249.html.

[2]中華人民共和國中央人民政府.國務(wù)院關(guān)于印發(fā)中醫(yī)藥發(fā)展戰(zhàn)略規(guī)劃綱要(2016-2030 年)的通知( 國發(fā)[2016]15 號)[EB/OL].(2016 - 02 - 26 ). http://www. gov. cn/zhengce/content/2016-02/26/content 5046678.htm.

[3]中華人民共和國中央人民政府�����。促進健康產(chǎn)業(yè)高質(zhì)量發(fā)展行動綱要(2019-2022 年)[ EB/0L].(2019 -09 - 30).hlp://www. gov. cn/xinwen/2019-09/30/content 5435160. htm.

[4]中華人民共和國中央人民政府.中共中央 國務(wù)院關(guān)于促進中醫(yī)藥傳承創(chuàng)新發(fā)展的意見[ EB/OL].(2019 - 10 -26).hl-tp://www. gov. cn/zhengce/2019-10/26/content 5445336. htm.

[5]國家市場監(jiān)督管理總局.藥品注冊管理辦法(國家市場監(jiān)督管理總局令第 27 號)[EB/OL].( 2020 - 01 - 22 ). htp://www. gov. cn/gongbao/content/2020/content 5512563. htm.

[6]劉建勛,李艷英,付志明. 中藥新藥傳承發(fā)展與創(chuàng)新之路J7.中國現(xiàn)代中藥,2021�����,23(1): 14.

[7]瞿禮萍,唐健元.張磊,等�����。我國中藥注冊分類的歷史演變�����、現(xiàn)狀與問題[]J].中國中藥雜志�����,2022�����,47(2): 562 -568.

[8]梁愛華.韓佳寅,陳士林,等.中藥經(jīng)典名方的質(zhì)量與安全性考量[]].中國食品藥品監(jiān)管、2018(6):4 -10.

[9]張婷.盧巖,陳娟,等.我國生物醫(yī)藥領(lǐng)域技術(shù)創(chuàng)新態(tài)勢研究[J].中國新藥雜志�����,2020�����,29(22): 2521 -2527.

[10]Fortune Business Insights. Herbal Medicine Market Size , Share% COVID-19 Impact Analysis , By Application( Pharmaceutical &Nutraceutical , Food & Beverages, And Personal Care & BeautyProducts) , By Form ( Powder , Liquid & Gel, And Tablets &Capsules ) ,And Reginal Forecast,2022 - 2029[ EB/0L].( 2022 -07 -03 ). https ://www. fortunebusinessinsights. com/herbal-medi-cine market-106370

[11]王春麗,高月紅,黃瑤慶,等.中國中藥行業(yè)格局及未來展望[J].中國新藥雜志�����,2020�����,29(16): 1845 -1850.

[12]周小剛�����。中藥創(chuàng)新藥行業(yè)深度報告:政策邊際改善明顯,中藥創(chuàng)新藥迎來增長新階段[ R].北京:國海證券�����。2022.

[13]健民集團.健民藥業(yè)集團股份有限公司關(guān)于七蕊胃舒膠囊獲批上市的公告[ R].湖北:健民集團�����,2022.

[14]國家藥品監(jiān)督管理局.國家藥監(jiān)局批準清肺排毒顆粒�����、化濕敗毒顆粒�����、宜肺敗毒顆粒上市[EB/OL].(2021 -03 - 02).hps://www. nmpa. gov. cn/yaowen/ypigyw/20210302190503177. html.

[15]新華網(wǎng)。以嶺藥業(yè)中成藥連花清瘟已獲 27 個國家上市注冊EB/OL]. ( 2022 - 01 - 27 ). http ://www. news. cn/fortune2022-01/27/c 1128304635.htm.

[16]國家知識產(chǎn)權(quán)局.國家知識產(chǎn)權(quán)局2021 年度報告[R].北京國家知識產(chǎn)權(quán)局�����,2022.

[17]洪峰,褚丹丹,徐慧芳,等.近年我國中藥新藥審批及注冊申請現(xiàn)狀分析[J].中國新藥雜志,2021,30(14):1260 -1265.

[18]雷翔�����,商洪才�����,高春升�����,等�����。中藥新藥研發(fā)臨床定位的相關(guān)思考[].中國新藥雜志�����,2023�����,32(17): 1703 -1706.

[19]郭慶�����,鄧勇�����。藥物臨床試驗合作中的法律風(fēng)險識別與防控J7.中國新藥雜志�����,2023�����,32(17 ): 1761 - 1767.

[20]佟梁慧�����,張帆�����,孫潭霖,等.中國臨床試驗數(shù)據(jù)監(jiān)管改革的分標與思考廠7.世界臨床藥物�����,2023,44( 8): 882 -890

[21]蘭婭菲,陳穎,韓朦�����,等.中國藥品監(jiān)管政策網(wǎng)絡(luò)演化和發(fā)展研究[]].中國現(xiàn)代應(yīng)用藥學(xué),2023�����,40(17): 2346 -2353.

[22]蔣杰,唐洪梅�����,伍俊妍�����,等.中成藥創(chuàng)新內(nèi)涵專家共識[J].今日藥學(xué),2022�����、32(10): 721 - 724.123

[23]湯涵,苗采烈�����,林凡鈺,等.中國醫(yī)藥工業(yè)發(fā)展現(xiàn)狀淺析與未來挑戰(zhàn)廠]].中國醫(yī)藥工業(yè)雜志�����,2021�����,52(11): 1534 - 1544.

[24]上海市人民政府.上海市人民政府辦公廳關(guān)于印發(fā)《上海市促進科技成果轉(zhuǎn)移轉(zhuǎn)化行動方案( 2021-2023 年)》的通知(滬府辦規(guī)[ 2021]7 號)[ EB/OL].(2021 -06 - 11 ).hltps ://www. shanghai. gov. cn/nw12344/20210610/a5cafle9734945919(4aab02bdafdd10. html.

[25]中華人民共和國中央人民政府.國務(wù)院辦公廳關(guān)于印發(fā)促進科技成果轉(zhuǎn)移轉(zhuǎn)化行動方案的通知( 國辦發(fā)[ 2016]28 號)[EB/OL].(2016 - 05 - 09 ). htp://www. gov. cn/zhengce/content/2016-05/09 /content 5071536. htm.