2023年是疫情結(jié)束后急救和轉(zhuǎn)運(yùn)呼吸機(jī)行業(yè)進(jìn)入新競(jìng)爭(zhēng)階段的一年,相較于疫情期間���,疫情后的市場(chǎng)規(guī)模有所降低�����,行業(yè)發(fā)展轉(zhuǎn)向產(chǎn)品的差異化競(jìng)爭(zhēng)�����。在市場(chǎng)份額變化上�����,國(guó)產(chǎn)品牌依靠“采購(gòu)國(guó)產(chǎn)品牌”“發(fā)展鄉(xiāng)村醫(yī)療”“補(bǔ)齊設(shè)備短板”等政策的要求下���,國(guó)產(chǎn)品牌順應(yīng)政策,積極研發(fā)研發(fā)出輕便�����、多功能且潮氣量更低的先進(jìn)產(chǎn)品���,獲得不同等級(jí)醫(yī)院的認(rèn)可�����,穩(wěn)定了急救和轉(zhuǎn)運(yùn)呼吸機(jī)市場(chǎng)份額的領(lǐng)先地位���。2023年我國(guó)急救和轉(zhuǎn)運(yùn)呼吸機(jī)的進(jìn)口品牌與國(guó)產(chǎn)品牌市場(chǎng)份額的變化如何�����,本報(bào)告以公立醫(yī)療機(jī)構(gòu)招標(biāo)采購(gòu)市場(chǎng)出發(fā)���,從品牌、型號(hào)��、區(qū)域市場(chǎng)和醫(yī)療機(jī)構(gòu)四個(gè)維度深入展開分析2023年我國(guó)急救和轉(zhuǎn)運(yùn)呼吸機(jī)市場(chǎng)份額���。

1���、國(guó)產(chǎn)品牌占據(jù)近八成市場(chǎng)份額同比增長(zhǎng)明顯

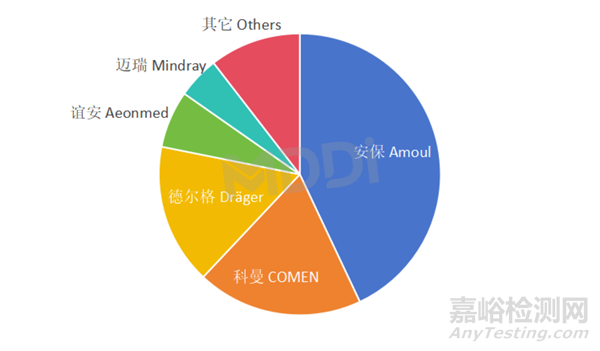

2023年我國(guó)國(guó)產(chǎn)品牌占急救和轉(zhuǎn)運(yùn)呼吸機(jī)市場(chǎng)份額的近八成,同比增長(zhǎng)約4%�����,其中安保醫(yī)療約占據(jù)我國(guó)急救和轉(zhuǎn)運(yùn)呼吸機(jī)市場(chǎng)份額超四成�����,較去年提升明顯�����;科曼���、易世恒等國(guó)產(chǎn)企業(yè)市場(chǎng)份額相對(duì)較小��,但整體增長(zhǎng)迅速[]�����,誼安�����、邁瑞醫(yī)療市場(chǎng)份額略有降低��。

圖1 2022和2023年我國(guó)急救和轉(zhuǎn)運(yùn)呼吸機(jī)市場(chǎng)份額情況(銷售金額)

數(shù)據(jù)來(lái)源:眾成數(shù)科

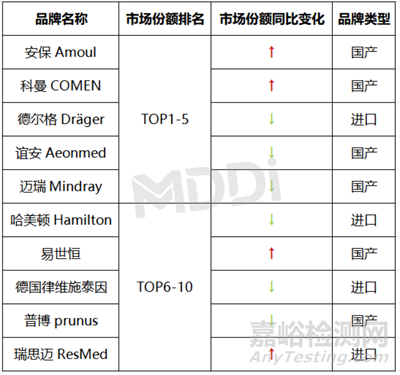

2023年我國(guó)急救和轉(zhuǎn)運(yùn)呼吸機(jī)各品牌市場(chǎng)份額變化較大�����,國(guó)產(chǎn)品牌中���,安保�����、科曼��、誼安和邁瑞占據(jù)市場(chǎng)份額前五位中四個(gè)名額�����,此外易世恒���、瑞思邁的市場(chǎng)份額也有上升;在進(jìn)口品牌中��,德爾格市場(chǎng)份額雖然同比略微下降���,但仍占進(jìn)口品牌份額第一位���。

表1 2023年急救和轉(zhuǎn)運(yùn)呼吸機(jī)各品牌市場(chǎng)份額變化情況(銷售金額)

數(shù)據(jù)來(lái)源:眾成數(shù)科

2、行業(yè)競(jìng)爭(zhēng)進(jìn)入新維度,功能齊全應(yīng)用范圍���,成采購(gòu)方更為關(guān)注的新特點(diǎn)

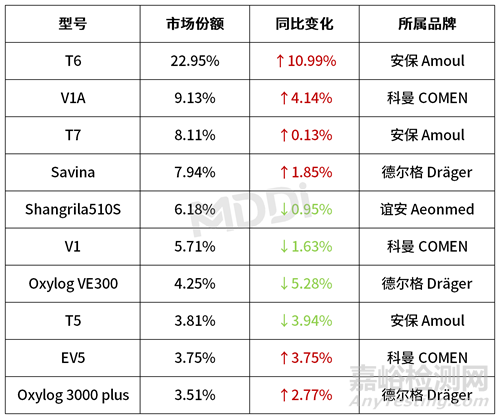

從產(chǎn)品的市場(chǎng)份額來(lái)看�����,國(guó)內(nèi)目前市場(chǎng)份額較多以及增長(zhǎng)情況較高的產(chǎn)品有安保的T6和科曼的V1A。兩款產(chǎn)品相較于市場(chǎng)上其它的產(chǎn)品�����,兩款產(chǎn)品的主機(jī)輕到單手即可提起�����,救治配置齊全���,既可以在轉(zhuǎn)運(yùn)時(shí)使用���,也可以長(zhǎng)時(shí)間院內(nèi)治療,做到了治療轉(zhuǎn)運(yùn)一體化���、一機(jī)多用��,滿足從有創(chuàng)-無(wú)創(chuàng)-脫機(jī)的序貫治療臨床需求�����。

表2 2023年急救和轉(zhuǎn)運(yùn)呼吸機(jī)各型號(hào)市場(chǎng)份額變化情況Top10(銷售金額)

數(shù)據(jù)來(lái)源:眾成數(shù)科

3���、品牌區(qū)域優(yōu)勢(shì)明顯��,江蘇上海等地單品牌市場(chǎng)份額超八成

從各省�����、直轄市和自治區(qū)的品牌市場(chǎng)份額來(lái)看�����,2023年市場(chǎng)銷售額前三的廣西�����、廣東和四川地區(qū)分別為科曼�����、安保醫(yī)療和德爾格醫(yī)療占據(jù)首位���;安保醫(yī)療在全國(guó)16個(gè)地區(qū)的市場(chǎng)份額排名第一���,主要集中在華南、華北和華東地區(qū)��,在河北���、江蘇、上海和天津的市場(chǎng)份額超過(guò)80%�����;科曼在全國(guó)6個(gè)地區(qū)的市場(chǎng)份額排名第一�����,主要集中在東北和西北地區(qū)���,在寧夏市場(chǎng)份額超過(guò)90%�����;德爾格醫(yī)療在全國(guó)5個(gè)地區(qū)的市場(chǎng)份額排名第一��,主要集中在華中和西南地區(qū)��,在吉林省市場(chǎng)份額接近50%��;誼安醫(yī)療在多個(gè)省市場(chǎng)份額均居前三�����,但沒有占據(jù)市場(chǎng)份額首位的?����?�;邁瑞醫(yī)療在全國(guó)2個(gè)地區(qū)市場(chǎng)份額排名第一��,陜西省份額超過(guò)80%��。

表3 2023年各省份急救和轉(zhuǎn)運(yùn)呼吸機(jī)品牌市場(chǎng)份額情況(銷售金額)

數(shù)據(jù)來(lái)源:眾成數(shù)科

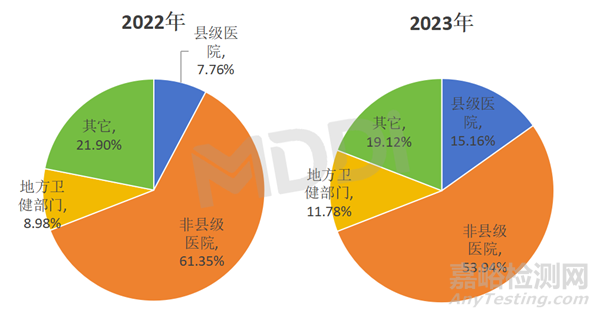

4�����、醫(yī)療資源下沉成效顯著���,縣級(jí)醫(yī)院份額成倍增長(zhǎng)

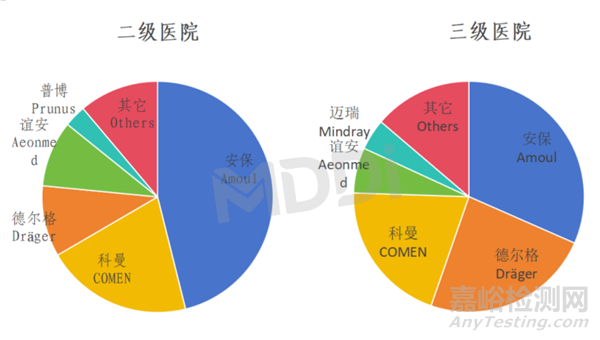

從不同等級(jí)醫(yī)院市場(chǎng)采購(gòu)品牌份額情況來(lái)看��,醫(yī)院側(cè)重范圍進(jìn)口品牌和國(guó)產(chǎn)品牌在二級(jí)醫(yī)院和三級(jí)醫(yī)院的市場(chǎng)份額較為一致��,市場(chǎng)份額中�����,前四位均為安保�����、科曼���、德爾格和誼安,第五位則分別為邁瑞和普博兩個(gè)品牌�����。進(jìn)口品牌中�����,僅有德爾格在市場(chǎng)份額前五��,此數(shù)據(jù)情況不僅顯示了我國(guó)國(guó)產(chǎn)替代政策實(shí)施有效���,也表明在選擇急救和轉(zhuǎn)運(yùn)呼吸機(jī)產(chǎn)品方面��,醫(yī)院側(cè)重點(diǎn)趨同��。

圖2 2023年我國(guó)二級(jí)和三級(jí)醫(yī)院采購(gòu)急救和轉(zhuǎn)運(yùn)呼吸機(jī)品牌市場(chǎng)份額情況(銷售金額)

數(shù)據(jù)來(lái)源:眾成數(shù)科

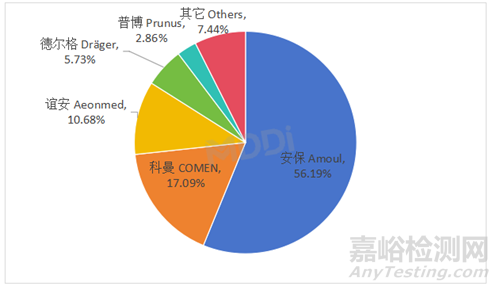

2023年我國(guó)急救和轉(zhuǎn)運(yùn)呼吸機(jī)約有15%的采購(gòu)來(lái)自縣級(jí)醫(yī)院���,同比增長(zhǎng)近8%���。從具體品牌來(lái)看,安保在非縣級(jí)醫(yī)院的市場(chǎng)份額增長(zhǎng)至56%左右穩(wěn)居第一�����,市場(chǎng)份額前三的品牌占據(jù)了約84%的市場(chǎng)份額��,前三位品牌均為國(guó)產(chǎn)品牌��,德爾格以5.73%的市場(chǎng)份額排名第四�����,普博排名第五位���。

圖4 2022和2023年我國(guó)醫(yī)院采購(gòu)急救和轉(zhuǎn)運(yùn)呼吸機(jī)的品牌市場(chǎng)份額情況(銷售金額)

數(shù)據(jù)來(lái)源:眾成數(shù)科

圖5 2023年我國(guó)縣級(jí)醫(yī)院采購(gòu)急救和轉(zhuǎn)運(yùn)呼吸機(jī)品牌市場(chǎng)份額情況(銷售金額)

數(shù)據(jù)來(lái)源:眾成數(shù)科

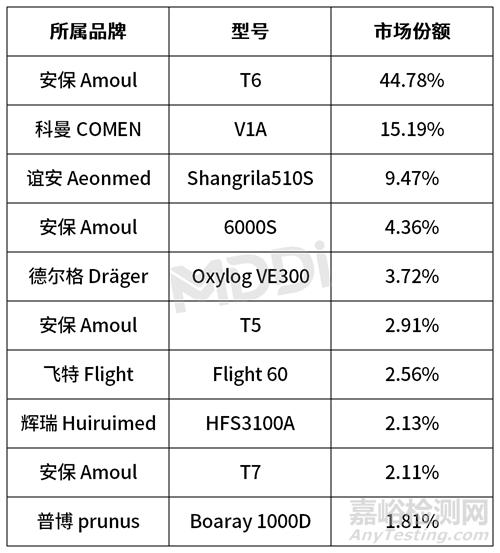

從具體型號(hào)來(lái)看�����,我國(guó)縣級(jí)醫(yī)院的市場(chǎng)集中度高于整體醫(yī)院市場(chǎng)集中度�����,型號(hào)排名前五的總份額占到了約80%���,安保醫(yī)療的T6以44.78%的市場(chǎng)份額位居第一��。我國(guó)縣級(jí)醫(yī)院的市場(chǎng)集中程度高于整體水平�����,企業(yè)布局難度相對(duì)較高�����,隨著我國(guó)醫(yī)療基層建設(shè)不斷完善,縣級(jí)醫(yī)院或?qū)⒊霈F(xiàn)新的入局機(jī)會(huì)��。

表4 2023年我國(guó)縣級(jí)醫(yī)院急救和轉(zhuǎn)運(yùn)呼吸機(jī)各型號(hào)市場(chǎng)份額情況Top10(銷售金額)

數(shù)據(jù)來(lái)源:眾成數(shù)科

5���、趨勢(shì)與總結(jié)

1�����、國(guó)產(chǎn)品牌增長(zhǎng)迅速�����,安保醫(yī)療獨(dú)占鰲頭

整體來(lái)看我國(guó)急救和轉(zhuǎn)運(yùn)呼吸機(jī)市場(chǎng)份額大部分為國(guó)產(chǎn)品牌所占據(jù)���,顯示出我國(guó)國(guó)產(chǎn)替代政策的實(shí)施有效��,其中安保2023年市場(chǎng)份額增長(zhǎng)最大��;以德爾格為代表的進(jìn)口品牌近年來(lái)市場(chǎng)規(guī)模緩速下降���,在急救和轉(zhuǎn)運(yùn)呼吸機(jī)領(lǐng)域以安保為代表的國(guó)產(chǎn)品牌,利用國(guó)家政策��,積極開拓縣級(jí)醫(yī)院市場(chǎng)��,隨著我國(guó)醫(yī)療資源下沉逐步建設(shè)落實(shí)���,國(guó)產(chǎn)品牌有望占據(jù)市場(chǎng)前五份額��。

2�����、多功能急救和轉(zhuǎn)運(yùn)呼吸機(jī)產(chǎn)品帶動(dòng)市場(chǎng)增長(zhǎng)��,功能泛用產(chǎn)品已成為行業(yè)新趨勢(shì)

在2023年我國(guó)各型號(hào)急救和轉(zhuǎn)運(yùn)呼吸機(jī)市場(chǎng)份額中�����,價(jià)格低廉的6000S和T7等型號(hào)在市場(chǎng)份額中低于T6和V1A���,T6和V1A是2023年市場(chǎng)規(guī)模增長(zhǎng)的主要?jiǎng)恿?�。這兩款產(chǎn)品從產(chǎn)品差異方面來(lái)看��,T6和V1A���,做到了功能泛用性強(qiáng),產(chǎn)品輕巧且便于攜帶���、配置高度集成化、潮氣量更低��,滿足多種急救和轉(zhuǎn)運(yùn)的需求���,同時(shí)在定價(jià)方面�����,兩款產(chǎn)品在市場(chǎng)中定價(jià)處于中高位���,并非價(jià)格低廉的產(chǎn)品���。顯示出我國(guó)急救和轉(zhuǎn)運(yùn)呼吸機(jī)發(fā)展方向?yàn)楣δ芊河谩⒈銛y性強(qiáng)���、集成化程度高和低潮氣量���,當(dāng)前的市場(chǎng)銷售額還表明,急救和轉(zhuǎn)運(yùn)呼吸機(jī)采購(gòu)市場(chǎng)更多的關(guān)注產(chǎn)品是否匹配需求而不是價(jià)格��。

3��、市場(chǎng)競(jìng)爭(zhēng)漸入白熱化�����,縣級(jí)醫(yī)院成為新的增長(zhǎng)潛力

從區(qū)域市場(chǎng)來(lái)看,我國(guó)有近半地區(qū)頭部品牌市場(chǎng)份額超過(guò)50%�����,市場(chǎng)集中程度較高��,國(guó)產(chǎn)品牌在行業(yè)領(lǐng)域已經(jīng)取得極大的優(yōu)勢(shì)地位��,新的品牌布局可在穩(wěn)定已有渠道的基礎(chǔ)上進(jìn)一步完善建立全國(guó)銷售渠道脈絡(luò)���;從產(chǎn)品角度來(lái)看���,國(guó)產(chǎn)品牌產(chǎn)品已邁入新的階段,產(chǎn)品功能多樣化���,無(wú)縫銜接急救和院內(nèi)轉(zhuǎn)運(yùn)與治療���,在產(chǎn)品輕量化便攜化的同時(shí)還做到了低潮氣量,技術(shù)水平更為先進(jìn)�����;從醫(yī)療機(jī)構(gòu)布局來(lái)看�����,國(guó)產(chǎn)品牌中以安保為代表的企業(yè)無(wú)論在縣級(jí)醫(yī)院還是其他醫(yī)院市場(chǎng)份額均高于進(jìn)口品牌���。隨著醫(yī)療新基建��、“千縣工程”“五大中心”建設(shè)的進(jìn)一步提速��,急救和轉(zhuǎn)運(yùn)呼吸機(jī)有望實(shí)現(xiàn)市場(chǎng)快速下沉�����,在政策的推動(dòng)下��,縣級(jí)醫(yī)院或?qū)⒊蔀槲覈?guó)國(guó)產(chǎn)品牌的主要增長(zhǎng)動(dòng)力���。