近日,先瑞達(dá)醫(yī)療(06669.HK)發(fā)布公告,宣布公司的翼延冠狀動脈高壓球囊擴(kuò)張導(dǎo)管及Vericor-RS微導(dǎo)管取得NMPA注冊批準(zhǔn)��。這兩個(gè)新品的獲批進(jìn)一步豐富了公司在心臟科的產(chǎn)品矩陣�����,助力先瑞達(dá)切實(shí)滿足臨床需求�����。公司將適時(shí)在中國市場開展?fàn)I銷活動�����。

翼延®和Vericor-RS®是先瑞達(dá)醫(yī)療材料學(xué)平臺孵化的又一批產(chǎn)品��。未來���,先瑞達(dá)醫(yī)療還將依托平臺化的研發(fā)能力��,不斷推動產(chǎn)品的上市及更新迭代���,逐步豐富產(chǎn)品矩陣�����,為臨床提供更全面的創(chuàng)新解決方案�����。

翼延冠狀動脈高壓球囊擴(kuò)張導(dǎo)管

▲翼延冠狀動脈高壓球囊擴(kuò)張導(dǎo)管(源于官網(wǎng))

翼延®是一款非順應(yīng)性高壓球囊�����,其擁有0.0167''的尖端外徑和帶錐度的外形�����,在狹窄血管中的通過性能佳�����,此外也增強(qiáng)了對導(dǎo)絲的無縫包裹��,避免發(fā)生“魚嘴效應(yīng)”�����。

翼延®是專為支架內(nèi)后擴(kuò)和打開堅(jiān)硬鈣化病變而設(shè)計(jì)的產(chǎn)品�����,適用于冠狀動脈狹窄部位或冠狀動脈旁路血管狹窄部位進(jìn)行球囊擴(kuò)張�����,以改善心肌灌注��。

產(chǎn)品遠(yuǎn)端采用高分子材料漸變設(shè)計(jì)�����,整體為錐形漸變走形,在推送桿與高分子材料段之前的過渡區(qū)間應(yīng)用了先瑞達(dá)獨(dú)有的專利激光切割技術(shù)���,使得產(chǎn)品過渡更柔軟��,推送力和抗彎折能力也更勝一籌��。在體外模型的推送試驗(yàn)中�����,產(chǎn)品可輕易到達(dá)模型最遠(yuǎn)端血管���。

翼延®具有更高的爆破壓��,平均爆破壓可達(dá)35atm��,安全性更高��。此外��,產(chǎn)品采用了適合冠狀動脈使用的“快交”設(shè)計(jì),操作便捷且能有效縮短手術(shù)時(shí)間���。該產(chǎn)品提供球囊直徑1.5-5.0mm, 球囊長度5-30mm��,合計(jì)多達(dá)91種型號的產(chǎn)品規(guī)格��,便于術(shù)者優(yōu)選最佳型號。

相對于傳統(tǒng)產(chǎn)品�����,其在手術(shù)中更加適用于其他常規(guī)球囊不能擴(kuò)張的鈣化病變,以其優(yōu)秀的尖端通過性和推送性��,安全可靠的球囊性能,滿足術(shù)中要求��。

Vericor-RS®微導(dǎo)管

▲Vericor-RS®微導(dǎo)管(源于官網(wǎng))

Vericor-RS®微導(dǎo)管為冠脈穿通微導(dǎo)管,其具有柔軟并成錐度型的尖端���,1.5Fr極小的尖端通過外徑�����,使用混合金屬繞絲技術(shù)�����,大幅提高微導(dǎo)管扭轉(zhuǎn)性��,配合表面超滑涂層�����,使Vericor-RS®具有更強(qiáng)的穿通細(xì)小血管與狹窄病變的能力���,能夠在不損傷血管的前提下,在各種迂曲血管內(nèi)暢行���,并能強(qiáng)有力地穿過高度狹窄及CTO病變���。配合Vericor-RS®遠(yuǎn)端尺寸設(shè)計(jì)���,在部分病變中可以起到略微預(yù)擴(kuò)張的效果�����。

賽道情況

經(jīng)皮冠狀動脈介入治療(PCI)是在冠狀動脈存在嚴(yán)重的狹窄病變時(shí)���,通過植入支架��、球囊擴(kuò)張等介入手術(shù)��,使狹窄解除、恢復(fù)血流的一種操作方法��,是目前我國治療冠心病的主要手段��。作為實(shí)施PCI的重要器械�����,冠脈球囊擴(kuò)張導(dǎo)管幾乎覆蓋了PCI手術(shù)的主要治療過程。

球囊擴(kuò)張導(dǎo)管用于病變預(yù)處理���,可起到恢復(fù)病變部位管腔理想面積的效果��,并減輕彈性回縮,有利于藥物洗脫球囊順利通過病變��,減少藥物涂層損傷,更好的貼合血管壁���,實(shí)現(xiàn)藥物向血管壁的有效轉(zhuǎn)移,改善治療效果��。

受益于人口老齡化���、有利政策的支持�����、介入心血管手術(shù)可及性提高等因素��,中國及全球 PCI 手術(shù)量將持續(xù)增長��。根據(jù)弗若斯特沙利文的資料�����,預(yù)計(jì)中國 PCI 手術(shù)量將從 2021 年的 116.4 萬臺增長至 2030 年的 369.8 萬臺,復(fù)合年增長率為約 13.7%�����;全球PCI 手術(shù)量將從 2021 年的 488.1 萬臺增長至 2030 年的 987.4 萬臺,復(fù)合年增長率為約8.1%��。

受此影響,我國冠脈球囊擴(kuò)張導(dǎo)管的需求持續(xù)增加�����,醫(yī)械數(shù)據(jù)云的預(yù)測顯示,2025年我國冠脈球囊擴(kuò)張導(dǎo)管市場規(guī)模將達(dá)到65.28億元���。

在全球PTCA球囊擴(kuò)張導(dǎo)管市場中���,波士頓科學(xué)���、美敦力��、雅培等國際巨頭競爭力較強(qiáng),占據(jù)主導(dǎo)地位�����。近年來�����,我國PTCA球囊擴(kuò)張導(dǎo)管行業(yè)逐步崛起���,國產(chǎn)產(chǎn)品大量應(yīng)用于臨床���,基本可以滿足國內(nèi)PCI手術(shù)需求���。我國本土PTCA球囊擴(kuò)張導(dǎo)管生產(chǎn)商主要有迪馬克�����、微創(chuàng)醫(yī)療、樂普醫(yī)療�����、博邁醫(yī)療、藍(lán)帆醫(yī)療等�����。

在我國PTCA球囊擴(kuò)張導(dǎo)管市場排名前十的企業(yè)中�����,國外企業(yè)占據(jù)四席,國內(nèi)企業(yè)占據(jù)六席�����,國內(nèi)企業(yè)數(shù)量占比多;但從市場份額占比來看��,四家國外企業(yè)合計(jì)占有率達(dá)到60%以上�����,特別是波士頓科學(xué)與美敦力��,合計(jì)占有率接近50%,而國內(nèi)企業(yè)合計(jì)占有率僅在40%左右�����。由此來看�����,我國PTCA球囊擴(kuò)張導(dǎo)管市場國產(chǎn)化替代空間依然廣闊。

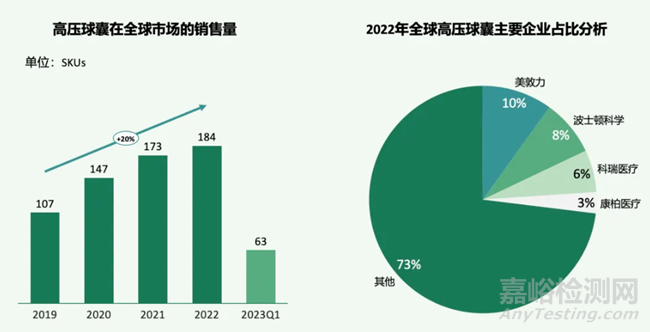

高壓球囊行業(yè)在中國市場呈現(xiàn)出強(qiáng)勁的增長勢頭���。根據(jù)2022年數(shù)據(jù)��,中國高壓球囊市場容量達(dá)到35.25億人民幣���,全球高壓球囊市場容量達(dá)到15.56億美元。隨著醫(yī)療技術(shù)的不斷進(jìn)步和人口老齡化趨勢的加劇��,預(yù)計(jì)未來幾年內(nèi)���,高壓球囊市場將繼續(xù)保持穩(wěn)定增長��。根據(jù)市場發(fā)展趨勢的預(yù)測�����,到2028年�����,全球高壓球囊市場規(guī)模有望達(dá)到數(shù)百億美元�����,中國市場規(guī)模將達(dá)到數(shù)百億人民幣���。

全球市場方面���,高壓球囊市場規(guī)模持續(xù)增長���。隨著全球人口老齡化和慢性疾病患病率的增加,人們對于心腦血管和其他相關(guān)疾病的治療需求不斷上升�����,推動了高壓球囊市場的發(fā)展�����。

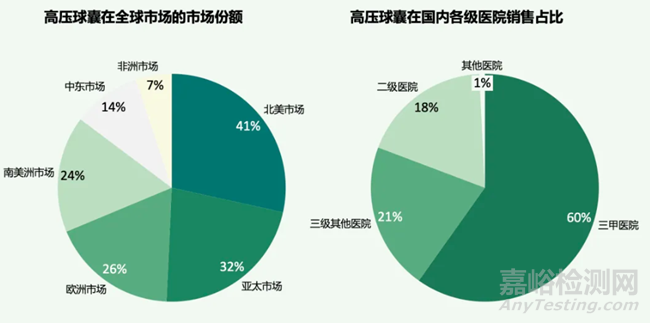

高壓球囊的主要市場包括北美���、歐洲和亞太地區(qū)。北美地區(qū)是高壓球囊市場最大的地區(qū)之一��,市場規(guī)模占據(jù)全球市場份額約40%���,歐洲地區(qū)市場規(guī)模占據(jù)約20%�����,亞太地區(qū)是高壓球囊市場增長最快的地區(qū)之一��,市場規(guī)模占據(jù)全球市場份額約30%�����。

▲源于CG醫(yī)療咨詢

在中國市場方面�����,高壓球囊市場呈現(xiàn)出高速增長的趨勢�����。在過去幾年��,隨著醫(yī)療領(lǐng)域投入的不斷增加�����,醫(yī)療設(shè)施和服務(wù)水平的不斷完善�����,推動了高壓球囊市場的蓬勃發(fā)展��;隨著中國經(jīng)濟(jì)的持續(xù)增長和人民生活水平的提高���,人們對醫(yī)療健康的關(guān)注度不斷提升,患者對于先進(jìn)治療手段的需求也在增加�����,進(jìn)一步促進(jìn)了高壓球囊市場的擴(kuò)大���。

從國內(nèi)各級醫(yī)院的銷售量分布來看,三甲醫(yī)院占據(jù)了高壓球囊銷售量的60%���,表明高壓球囊在綜合實(shí)力較強(qiáng)�����、設(shè)備和技術(shù)較為先進(jìn)的大型醫(yī)院中有穩(wěn)固的市場份額���,說明高壓球囊在處理復(fù)雜疾病和手術(shù)中有較廣泛的應(yīng)用��。

二級醫(yī)院和其他醫(yī)院合計(jì)占據(jù)了高壓球囊銷售量的40%��,其中二級醫(yī)院占18%�����,其他醫(yī)院占1%��,盡管高壓球囊在二級醫(yī)院中的銷售量占比相對較低���,這可能意味著在這些醫(yī)療機(jī)構(gòu)中,高壓球囊的推廣和普及程度還有提升的空間��。二級醫(yī)院覆蓋范圍更廣,患者量較大��,因此�����,在這些醫(yī)院推廣高壓球囊可能會帶來更廣泛的市場機(jī)會�����。

全球高壓球囊市場主要被幾家大型跨國醫(yī)療器械公司主導(dǎo)�����,如美敦力(Medtronic)���、波士頓科學(xué)(Boston Scientific)、科瑞醫(yī)療(Cook Medical)�����、康柏醫(yī)療(Cordis)等。這些公司憑借其在產(chǎn)品質(zhì)量�����、品牌知名度�����、銷售網(wǎng)絡(luò)和技術(shù)研發(fā)等方面的優(yōu)勢��,保持了行業(yè)領(lǐng)先地位�����。

▲源于CG醫(yī)療咨詢

同時(shí)��,中小型企業(yè)也在嘗試通過技術(shù)創(chuàng)新�����、定制化服務(wù)等方式�����,獲取市場份額�����。特別是在中國市場,一些本土企業(yè)如微創(chuàng)醫(yī)療�����、鼎科醫(yī)療等也在逐漸嶄露頭角:

2023年6月�����,微創(chuàng)醫(yī)療的AncherV™錨定球囊獲國家藥監(jiān)局批準(zhǔn)上市�����,其可以在低壓力條件下實(shí)現(xiàn)錨定效果��,避免造成血管的損傷��。

2023年7月�����,鼎科醫(yī)療的Dissolve AV外周刻痕藥物球囊于獲批上市�����,其將高壓���、刻痕���、藥涂三項(xiàng)功能集合,同時(shí)具備高效擴(kuò)張與抑制內(nèi)膜增生的功能���。

這些創(chuàng)新的產(chǎn)品和技術(shù)進(jìn)一步豐富了球囊市場的產(chǎn)品組合�����,并為患者提供了更多個(gè)性化的治療選擇�����。高壓球囊行業(yè)目前存在技術(shù)壁壘�����,擁有技術(shù)優(yōu)勢和研發(fā)實(shí)力的企業(yè)在市場中處于有利地位���。然而,國內(nèi)中小型企業(yè)通過技術(shù)創(chuàng)新和定制化服務(wù)等方式不斷探索���,逐步獲取市場份額��,推動了球囊技術(shù)的發(fā)展和進(jìn)步��。這促使市場競爭愈發(fā)激烈�����,為整個(gè)行業(yè)帶來新的發(fā)展動力���。

公司介紹

北京先瑞達(dá)醫(yī)療科技有限公司(簡稱:“先瑞達(dá)醫(yī)療”)成立于2008年�����,于2021年8月24日正式以代碼“6669.HK”登陸港交所��。公司專注于血管介入治療領(lǐng)域內(nèi)技術(shù)平臺研發(fā)與應(yīng)用��,依托四大技術(shù)平臺:藥物涂層技術(shù)���、射頻消融技術(shù)、高分子材料技術(shù)及抽吸平臺技術(shù)���。

基于四大技術(shù)平臺的延展性與高效性���,先瑞達(dá)圍繞“介入無植入”的治療方式���,先后推出了中國首款外周 DCB 產(chǎn)品 AcoArt Orchid® & Dhalia®�����,全球首款經(jīng)過臨床驗(yàn)證的膝下 DCB 產(chǎn)品 AcoArt Tulip®& Litos®��,國產(chǎn)首款血栓抽吸系統(tǒng) AcoStream®���,及國產(chǎn)首款全套射頻消融設(shè)備 AcoArt Cedar®等�����。

迄今為止��,先瑞達(dá)已經(jīng)搭建了30余條產(chǎn)品管線��,可為血管外科���、心臟科、腎臟科���、神經(jīng)科及男科五大領(lǐng)域提供腔內(nèi)微創(chuàng)介入治療方案�����。

通過這些多元化的產(chǎn)品組合���,先瑞達(dá)醫(yī)療將持續(xù)革新血管介入領(lǐng)域的治療方式��,持續(xù)抵御血管疾病���。在成為全球醫(yī)療科技領(lǐng)導(dǎo)企業(yè)的路上,不斷為全球醫(yī)患帶來更優(yōu)質(zhì)的全身血管介入治療解決方案�����,幫助患者取得長期的臨床收益��,提高患者生活質(zhì)量��。