1�、近3000臺!又一巨頭呼吸機最嚴重級別召回

近日(2024年4月5日)����,美國FDA表示,史密斯醫(yī)療公司 (Smiths Medical) 在收到導(dǎo)致 8 人嚴重受傷的故障報告后����,正在美國召回2,900 多臺緊急呼吸機。

FDA 已將其確定為 I 級召回��,即最嚴重的召回類型�,意味著使用這些設(shè)備可能會導(dǎo)致嚴重傷害或死亡。

兩年前�,此次事件的主角史密斯醫(yī)療曾被ICU Medical 以高達23.5億美元的價格(約合人民幣170億)收歸麾下。

在此之前�,作為世界頂級的醫(yī)療設(shè)備商,史密斯醫(yī)療在全球六大洲擁有近萬名員工����,其產(chǎn)品在世界各地的麻醉部�、手術(shù)室和重癥監(jiān)護部享有盛譽����。

而本次被召回的Pneupac Parapac Plus 300 和 310 呼吸機套件正位列該公司12大品牌之一。

FDA文件顯示�,潛在受影響設(shè)備全球數(shù)量多達1萬多單位,設(shè)備分布地區(qū)包括中國臺灣省在內(nèi)��。

該次召回具體產(chǎn)品信息如下:

召回產(chǎn)品

產(chǎn)品名稱:Smiths Medical ASD PneuPac paraPAC Plus 300 和 310 呼吸機套件

在美召回設(shè)備數(shù)量:2906臺

設(shè)備分發(fā)日期:2013年1月1日至2023年9月11日

設(shè)備概要

Smiths Medical ASD PneuPac paraPAC Plus 300 和 310 呼吸機套件是氣動緊急和運輸便攜式呼吸機����,包括飛機和直升機等交通工具。它們適合事故現(xiàn)場的緊急使用以及醫(yī)院之間或醫(yī)院或醫(yī)療機構(gòu)內(nèi)的運輸����。這些呼吸機旨在為成人、兒童和嬰兒(約 10 公斤以上)提供通氣支持�。

paraPAC Plus 設(shè)備還為自主呼吸患者提供自由流動氧療和持續(xù)氣道正壓 (CPAP) 治療。該設(shè)備還可用于緊急情況下為心肺復(fù)蘇術(shù)提供通氣支持��。

ParaPAC Plus 呼吸機只能在經(jīng)過培訓(xùn)的醫(yī)療保健專業(yè)人員的持續(xù)監(jiān)督下使用����。

召回原因

當 paraPAC plus 呼吸機切換到 VENTILATE 操作模式時�,呼吸機可能會間歇性地提供連續(xù)的正氣流�,而不是像人類呼吸那樣的預(yù)期循環(huán)����。

當處于循環(huán)模式時,這種非循環(huán)且連續(xù)的正向氣流是一種故障��,不允許呼吸機按照設(shè)計正常工作�。

由于此問題,患者可能無法獲得適量的通氣或足夠的氧氣(通氣不足)����。該問題還可能導(dǎo)致完全或部分氣道阻塞。任何這些事件都可能導(dǎo)致嚴重傷害或死亡����。

鑒于系列設(shè)備潛在風險,現(xiàn)階段史密斯醫(yī)療方建議醫(yī)療設(shè)備提供者必須高度重視遵守所有說明��,包括但不限于:

持續(xù)監(jiān)測患者

應(yīng)使用脈搏血氧儀和二氧化碳圖獨立監(jiān)測血氧和呼出二氧化碳水平

每次使用前必須執(zhí)行所有使用前檢查

在呼吸機發(fā)生故障或故障時�,必須提供替代通氣方式,例如面罩通氣

如果 paraPac plus 呼吸機持續(xù)流動��,請將呼吸機從臨床使用中移除����,將該設(shè)備放在一邊進行維修�,并使用其他設(shè)備或替代通氣方式

2�、撤出、裁員�、召回,大批海外巨頭呼吸機布局“濃情轉(zhuǎn)淡”

在過去幾年新冠疫情刺激下��,重癥治療��、急救設(shè)備�、家用醫(yī)療器械等領(lǐng)域需求迅速提振。

作為一項能人工替代自主通氣功能的非藥物治療方案�,呼吸機設(shè)備涌入大眾視野,成了相當一部分老年人的家庭必備產(chǎn)品��。

從分類上看��,呼吸機主要分為有創(chuàng)呼吸機(多功能呼吸機)和無創(chuàng)呼吸機兩大類��。

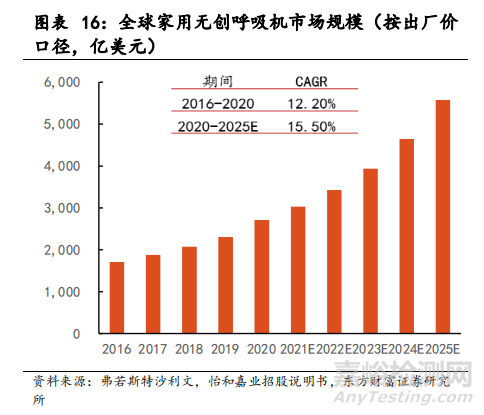

數(shù)據(jù)統(tǒng)計����,2020 年后,受新冠肺炎疫情的影響����,無創(chuàng)呼吸機市場增長明顯加速,根據(jù)弗若斯特沙利文的預(yù)測��,2025 年全球家用無創(chuàng)呼吸機市場規(guī)模將達到 55.8 億美元�,2020-2025 年 CAGR 高達 15.5%。

然而令人意外的是��,全球呼吸機市場的頭部玩家們的布局熱忱似乎并沒能隨著市場的預(yù)期增量而走向高點����。

相反,呼吸機設(shè)備已成了召回場上的?���?停瑤状缶揞^正紛紛離場����。

飛利浦:退出美國呼吸機市場

其中,最典型的案例當屬醫(yī)械巨頭飛利浦����。

而飛利浦的系列“災(zāi)難”正是始于呼吸機產(chǎn)線的暴雷。

2021年6月��,飛利浦史上最大一次召回事件爆發(fā),據(jù)《華爾街日報》報道����,飛利浦召回300萬至400萬臺呼吸機。

此后有關(guān)飛利浦呼吸機問題幾乎每月都會加重一筆�,伴隨而來的飛利浦公司股價也一路走低,2022年8月�,掌舵飛利浦11年的萬豪敦(Frans van Houten)下臺, 呼吸機設(shè)備召回負責人雅各布斯(Roy Jakobs)繼任����,依舊沒能挽回局面。

2023年初�,受業(yè)績嚴重虧損影響,飛利浦宣布將在2025年前裁員6000人��,此項裁員是在2022年10月公布的4000人裁員計劃基礎(chǔ)上進行的��,其中還包括大批研發(fā)人員����。

在頻繁的訴訟和市場壓力下,今年1月末��,全球醫(yī)療器械龍頭飛利浦發(fā)布了針對美國客戶的睡眠與呼吸產(chǎn)品組合變化通知�,稱在美國和美國本土�,飛利浦偉康(Respironics)將專注于包括面罩在內(nèi)的耗材和配件的銷售�,不再銷售醫(yī)院呼吸機產(chǎn)品、某些家用呼吸機產(chǎn)品����、便攜式和固定式制氧機以及睡眠診斷產(chǎn)品�。

飛利浦召回事件發(fā)酵三年后,以多款產(chǎn)品退市暫作收尾����。

瑞思邁:裁員5%

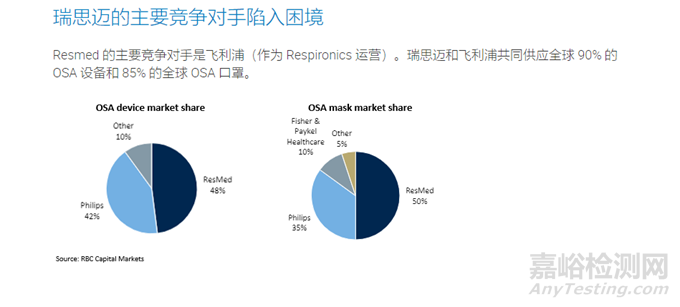

在呼吸機市場上,瑞思邁曾和飛利浦一同并列為雙寡頭����,占據(jù)業(yè)內(nèi)80%的市場份額。

瑞思邁成立于上世紀80年代末��,由 Peter Farrell 在澳大利亞創(chuàng)立����。

成立34年來,瑞思邁成績斐然�,不僅締造了世界第一臺CPAP原型機,還累計獲得了9300余項專利����,并于2021年����、2022年連續(xù)兩年位列胡潤世界500強�,過往20年間股票漲了近30倍,是實至名歸的巨頭企業(yè)�。

在飛利浦深陷呼吸機召回泥沼之際,瑞思邁迅速填補了對方留下的巨大市場缺口��。

然而在收入高增下��,疫情過后瑞思邁也出現(xiàn)了股價走低勢頭��。

去年10月末�,瑞思邁ResMed公布了將裁員5%的計劃。

根據(jù)瑞思邁最新的年度報告��,該公司的員工總數(shù)超過 10,140 名��,這意味著此次裁員可能會影響至少 500 名員工����。

美敦力:撤出呼吸機市場

今年二月,全球醫(yī)械老大美敦力正式宣布將退出呼吸機業(yè)務(wù)�。

這一決定發(fā)布于第三季度財務(wù)報告出爐后�。在公司心血管和糖尿病設(shè)備持續(xù)向好下��,呼吸機產(chǎn)品線的虧損格外刺眼��。

呼吸機業(yè)務(wù)屬于美敦力旗下患者監(jiān)測和呼吸干預(yù)(PMRI)業(yè)務(wù)��。

美敦力表示�,公司將保留PMRI業(yè)務(wù)部門內(nèi)的剩余產(chǎn)品線����,并將其與另一個單獨的急性護理和監(jiān)測業(yè)務(wù)部門(ACM)合并。

除了呼吸機之外�,美敦力的PMRI業(yè)務(wù)還包括聯(lián)網(wǎng)床旁監(jiān)測儀、脈搏血氧飽和度傳感器和麻醉設(shè)備��。

美敦力退出呼吸機產(chǎn)品業(yè)務(wù)的商業(yè)決策已經(jīng)醞釀已久����。

早在2022年10月,美敦力就已經(jīng)透露計劃拆分PMRI業(yè)務(wù)部門����,當時公司考慮將該部門拆分成一家新的公司,以精簡投資組合����。

3����、百億呼吸賽道“棋到中局”����,國產(chǎn)廠商突圍正當時?

實際上����,幾大巨頭紛紛收緊呼吸機產(chǎn)線的答案已經(jīng)蘊含在現(xiàn)象當中。

其一����,作為一種復(fù)雜的醫(yī)療設(shè)備,拋開本身的技術(shù)壁壘��,作為精密儀器��,其生產(chǎn)設(shè)計上千個零部件��,其研發(fā)����、設(shè)計�、制造和測試都需要耗費大量的時間和人力物力成本��。

這意味著呼吸機的價格并不便宜����。

然而伴隨新冠疫情的減退,呼吸機需求正同其他疫情相關(guān)產(chǎn)品一樣回歸理性����。

這也是美敦力退出呼吸機產(chǎn)線的直接導(dǎo)火索。2023財年中�,美敦力的呼吸機業(yè)務(wù)銷售額一度同比下滑超過50%。

高成本與低需求下亟需一個緩沖期來實現(xiàn)過渡�,然而市場震蕩恰逢全球范圍內(nèi)的經(jīng)濟低迷��,在降本增效的當口�,裁撤產(chǎn)線便成了械企的可選項。

其二��,風險高��。

從前文提到的飛利浦�、史密斯醫(yī)療到全球呼吸機龍頭(Draeger),再到排名前三的呼吸巨頭哈美頓醫(yī)療�,從數(shù)千臺到動輒上百萬臺設(shè)備�,“召回”并非一家兩家之個例����,似乎已成為懸在各大呼吸機廠商頭頂?shù)睦小?/span>

一旦大批設(shè)備出現(xiàn)問題被返廠,不但利潤沒得到��,還很有可能承擔巨額訴訟賠償��,這難免讓在此布局者權(quán)衡利弊��。

那么呼吸機業(yè)務(wù)還值得做嗎��?面對國際廠商系列消極行情�,國產(chǎn)廠商是應(yīng)該激流勇退還是抓住機遇積極補位?

1�、政策扶植+老齡化,賽道年增長率超15%

判斷一個賽道是否值得扎根��,就不得不看它的長線增長價值�。

實際上,呼吸機走進大眾視野并不僅僅是受新冠肺炎疫情的影響����,在人口老齡化愈演愈烈下,為滿足未來臨床需求,國家相關(guān)政策的鼓勵下本身就在推動呼吸機市場大幅擴容��。

作為一項能人工替代自主通氣功能的有效手段��,呼吸機已普遍應(yīng)用于ICU��、神經(jīng)內(nèi)科����、神經(jīng)外科、病房等區(qū)域����。

早在2018年,國家衛(wèi)健委醫(yī)政醫(yī)管局發(fā)布《關(guān)于進一步提升創(chuàng)傷救治能力的通知》����,“5大醫(yī)療中心”建設(shè)與管理指導(dǎo)文件已全部發(fā)布,而“呼吸機”則作為醫(yī)療機構(gòu)必備設(shè)備之一入選5大醫(yī)療中心設(shè)備配置標準中��。

2��、產(chǎn)品生命周期較短,每年更新?lián)Q代率20%

除市場成長性外����,產(chǎn)品特性也是重要參考因素。

在工作時間長��,易損耗的使用特性影響下����,呼吸機銷售往往并非“一錘子買賣”�。

正常產(chǎn)品生命周期也就5年左右�,每年都會有20%左右的更新?lián)Q代。

而作為無創(chuàng)呼吸機的核心配件——通氣面罩����,為保證清潔衛(wèi)生和舒適度也需定期更換�。根據(jù)瑞思邁和怡和嘉業(yè)的建議,通氣面罩的更換周期為 6 個月至 12 個月����。

這也意味著一旦產(chǎn)品性能得到認可����,積累下穩(wěn)定客源,那么需求將長期存在�,階段性盈利空間

3����、國產(chǎn)品牌方興未艾,具備高性價比優(yōu)勢

不僅是“需求端”的利好����,從“供給端”看�,不少國產(chǎn)廠商已經(jīng)初步展露頭角、具備參賽資格����,且產(chǎn)品相比進口更具性價比����。

拿前年成功上市的怡和嘉業(yè)來說����,公司的家用無創(chuàng)呼吸機產(chǎn)品已成功通過美國 FDA 認證����、歐盟CE認證并進入美國、德國����、意大利����、土耳其等醫(yī)保市場。

今年1月26日��,在飛利浦退出美國呼吸機業(yè)務(wù)消息傳出后����,怡和嘉業(yè)漲停����,截至收盤報117.37元��,成為“進口補位”的頭號選手��。

基于良好的市場根基以及受益于海外巨頭撤出之機遇�,怡和嘉業(yè)文件顯示預(yù)計2025年公司營業(yè)總收入增速將提升至27%以上����,營業(yè)總收入金額突破20億元大關(guān)��。

可見�,在這一具備長線成長價值的賽道中����,一批巨頭的撤離��,也意味著新的巨頭正在應(yīng)運而生�。

然而前事不忘后事之師��,技術(shù)領(lǐng)先����、質(zhì)量信譽過關(guān)��、售后維護到位等老生常談也依舊是這批準巨頭們保持“常青”的不二法門��。