2025年5月27日���,國家藥品監(jiān)督管理局批準了科凱(南通)生命科學有限公司(簡稱“科凱生命科學”)的KOKACLIP®經(jīng)導管二尖瓣修復系統(tǒng)(國械注準20253130967)創(chuàng)新產(chǎn)品注冊申請�����。

截至目前�,我國上市的創(chuàng)新醫(yī)療器械累計353項。

KOKACLIP®經(jīng)導管二尖瓣修復系統(tǒng)為國內(nèi)首批進入國家藥監(jiān)局創(chuàng)新醫(yī)療器械特別審查程序的經(jīng)導管瓣膜修復類產(chǎn)品���。

作為科凱生命科學的首張三類醫(yī)療器械注冊證�����,該產(chǎn)品的上市將進一步打破進口產(chǎn)品在該領域的壟斷�,為二尖瓣反流患者提供了更加安全有效的臨床解決方案���。

# 二尖瓣反流市場概況

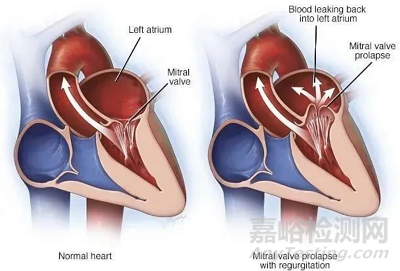

二尖瓣反流(MR)是人口老齡化社會中最常見的心臟瓣膜疾病�,重度二尖瓣反流患者如未得到有效治療�����,5年死亡率可達50%���。

全球二尖瓣反流市場規(guī)模

2017年全球中度到重度二尖瓣反流的患病率為1.25%���,2021年時患病率達1.28%,預計到2027年時�,全球中度到重度二尖瓣反流的患病率將進一步增加到1.37%。

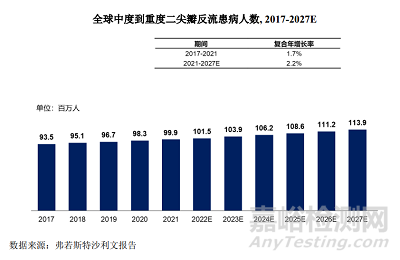

全球中度到重度二尖瓣反流的患病人數(shù)從2017年的9350萬人增長至2021年的9990萬人�,2017年到2021年期間的復合年增長率為1.7%�����。

這一患者群體數(shù)量將進一步擴大���,預計到2027年將達到1.14 億患者�����,2021年到2027年的預計復合年增長率為2.2%�����。

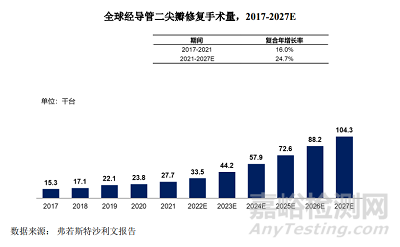

全球經(jīng)導管二尖瓣修復手術量從2017年的1.53萬臺增長至 2021年的2.77 萬臺�����,2017年到2021年期間的復合年增長率為 16.0%�。

預計到2027年,全球經(jīng)導管二尖瓣修復手術量將達到10.43萬臺���,2021年至2027年期間的復合年增長率為 24.7%�����。

中國二尖瓣反流市場規(guī)模

在中國 35 歲以上的人口中���,中度到重度二尖瓣反流的患病率從2017年的1.31%增加至 2021年的1.37%���,預計到2027年時,患病率將增加至1.42%���。

中國中度到重度二尖瓣反流的患病人數(shù)從2017 年的1000 萬人增長至 2021年的1110 萬人�,2017年到2021年期間的復合年增長率為 2.6%���。

這一患者群體數(shù)字將進一步擴大���,預計到2027年將達到1260 萬人,2021年至2027年期間的復合年增長率為2.1%�。

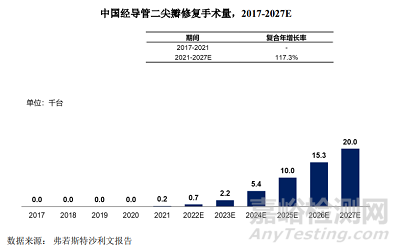

2021年,中國經(jīng)導管二尖瓣修復手術量約為200臺�,預計到2027年將達到2萬臺,2021年到2027年期間的復合年增長率為 117.3%�。

# 產(chǎn)品介紹

KOKACLIP®由夾合器及輸送系統(tǒng)、導管鞘組件組成�。夾合器及輸送系統(tǒng)由夾合器、植入導管和可操控套管組成���。導管鞘組件由導管鞘和擴張器組成�����,導管鞘包括可調(diào)彎鞘和手柄���。

該產(chǎn)品采用經(jīng)皮方式���,適用于經(jīng)心臟團隊評估后認為存在外科手術高風險�����,且二尖瓣瓣膜解剖結(jié)構(gòu)適合的退行性二尖瓣反流(MR≥3+)患者�。

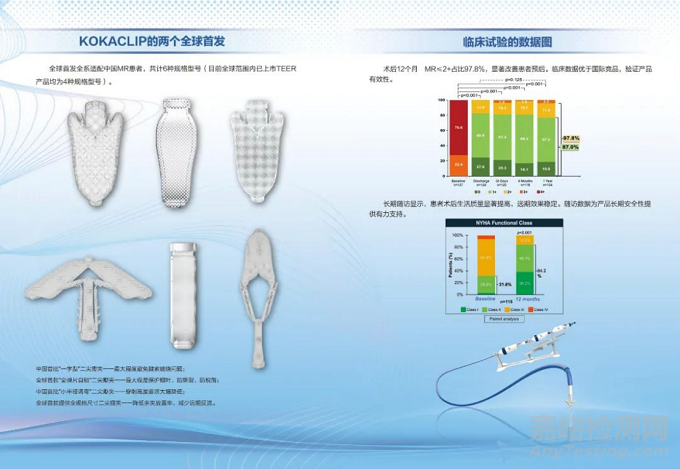

KOKACLIP®是全球首款全尺寸規(guī)格型號和全彈片自鎖的二尖瓣夾,在降低多夾放置率�����、減少遠期反流的同時可最大程度保護瓣葉���,防撕裂�、防脫落���。

該產(chǎn)品采用經(jīng)皮介入技術���,突破了傳統(tǒng)開胸手術的局限�,為高風險患者提供更安全���、更精準的微創(chuàng)治療�����。其具有彈性自鎖功能的夾合器利用鎳鈦合金超彈性特性�,可實現(xiàn)自主鎖定和動態(tài)調(diào)節(jié)�����,在降低瓣葉張力的同時簡化手術流程�����,展現(xiàn)出良好的臨床可靠性和操作便捷性�����。

作為中國首批一字型二尖瓣夾���,也能最大程度避免腱索纏繞問題�,借助產(chǎn)品獨特的小半徑調(diào)彎功能,還可大幅降低穿刺高度要求�。通過以上設計,產(chǎn)品可實現(xiàn)更安全有效的夾持���,適應更廣泛的患者�,整體操作也更直觀便捷�,治療效果顯著。

相關臨床數(shù)據(jù)

KOKACLIP®的臨床數(shù)據(jù)顯示該系統(tǒng)具備良好的長期安全性�、有效性:

1、30天存活率高達99.15%���,復合MAE率為13.7%;

2�����、顯著和持續(xù)的MR降低:術后12個月MR≤2+的患者高達97.8%���;

3�、二尖瓣反流癥狀和生活質(zhì)量顯著改善�����;術后低壓差持續(xù)低于5mmHg。

# 二尖瓣介入治療市場概況

截至目前���,全球共有13款二尖瓣介入治療器械獲得批準���。

經(jīng)導管二尖瓣緣對緣修復術(TEER)領域包括:

雅培 MitraClip 是唯一一款獲得FDA/CE/NMPA三方認證的TMVR產(chǎn)品。

愛德華 PASCAL 分別于2019年和2022年獲得CE和FDA認證���。

2023年9月和12月�����,捍宇醫(yī)療 ValveClamp�、德晉醫(yī)療 DragonFly 2款國產(chǎn)TEER獲NMPA批準上市�,打破了中國市場被外資壟斷的局面。2025年���,臻億醫(yī)療 NeoNova���、科凱生命科學 KOKACLIP 這2款國產(chǎn)TEER也緊隨其后,成功獲NMPA批準上市。

相對于TEER�,瓣環(huán)成形、腱索修復的相關器械發(fā)展相對緩慢�����,循證醫(yī)學證據(jù)也較少���。

而二尖瓣置換領域則包括經(jīng)股靜脈入路的愛德華 SAPIEN M3經(jīng)導管二尖瓣置換系統(tǒng)和經(jīng)心尖入路的雅培 Tendyne經(jīng)導管二尖瓣置換系統(tǒng)�、佰仁醫(yī)療 Renato經(jīng)導管瓣中瓣系統(tǒng)這3款產(chǎn)品獲批�,其中雅培Tendyne是全球首個獲批上市的經(jīng)導管二尖瓣置換系統(tǒng)。

▲全球獲批二尖瓣修復及置換類產(chǎn)品

由于二尖瓣結(jié)構(gòu)的復雜性與較高的技術壁壘�,經(jīng)導管二尖瓣置換術研發(fā)難度較大,目前絕大多數(shù)均處于探索性或早期臨床探索階段���,雅培Tendyne于2020年初獲CE批準上市后�����,美敦力、愛德華等緊隨其后尋求突破�����。

國內(nèi)市場的TMVR挑戰(zhàn)者中,TAVR三巨頭啟明醫(yī)療�、心通醫(yī)療、沛嘉醫(yī)療主要依靠戰(zhàn)略合作的形式布局���,通過購買���、代理等方式引進國外技術,可以在短時間內(nèi)迅速實現(xiàn)賽道布局���,但核心關鍵技術難以完全掌握�,后續(xù)再創(chuàng)新能力可能不足�。

國內(nèi)目前在二尖瓣置換領域只有佰仁醫(yī)療Renato經(jīng)導管瓣中瓣系統(tǒng)獲批,此外還有形成三足鼎立的紐脈醫(yī)療�、以心醫(yī)療以及臻億醫(yī)療,3家企業(yè)分別對應的3個TMVR產(chǎn)品:Mi-thos�、MitraFix 以及 TruDelta,目前3款產(chǎn)品都已進入注冊臨床階段�,前景可期。