目錄

1技術(shù)概述

2工藝流程細(xì)節(jié)

3關(guān)鍵工藝難點(diǎn)分析

4工藝常見(jiàn)異常案例解析

52025年技術(shù)發(fā)展現(xiàn)狀

6新技術(shù)研究現(xiàn)狀與未來(lái)趨勢(shì)展望

PART01 技術(shù)概述:2.5D與3D封裝的定義與技術(shù)演進(jìn)

在半導(dǎo)體行業(yè)邁向“超越摩爾定律”的進(jìn)程中����,2.5D與3D封裝技術(shù)成為突破物理限制、實(shí)現(xiàn)系統(tǒng)級(jí)性能躍升的關(guān)鍵路徑����。二者通過(guò)不同的集成方式解決傳統(tǒng)2D封裝在互連密度、信號(hào)延遲和功耗方面的瓶頸����,但其技術(shù)原理與應(yīng)用場(chǎng)景存在顯著差異����。

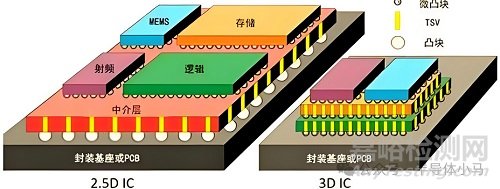

1)核心定義與技術(shù)特征

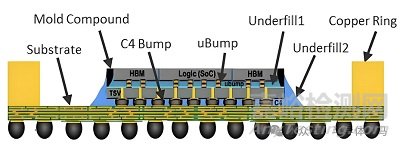

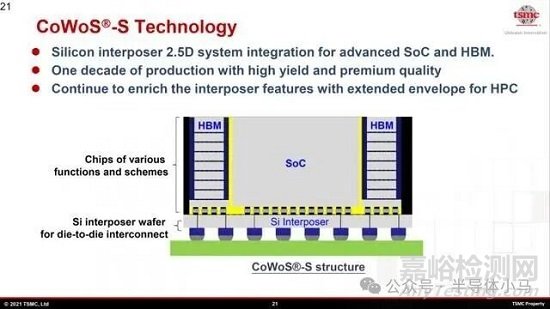

本質(zhì)是通過(guò)硅中介層(Interposer) 實(shí)現(xiàn)多芯片橫向集成����,芯片以并排方式放置于中介層表面����,通過(guò)中介層內(nèi)部的硅通孔(TSV)和重分布層(RDL)實(shí)現(xiàn)高密度互連。

典型代表如臺(tái)積電CoWoS®技術(shù)����,其硅中介層尺寸從2016年的1.5倍光刻版尺寸(約1287 mm²)演進(jìn)至當(dāng)前的3.3倍(約2831 mm²),可支持8個(gè)HBM3堆疊����,并計(jì)劃2026年擴(kuò)展至5.5倍尺寸(4719 mm²)以兼容12個(gè)HBM4堆疊。英特爾EMIB(嵌入式多芯片互連橋接)技術(shù)則通過(guò)有機(jī)基板中的嵌入式硅橋替代整體硅中介層����,在降低成本的同時(shí)實(shí)現(xiàn)局部高密度互連,成為2.5D封裝的另一重要技術(shù)分支����。

3D封裝

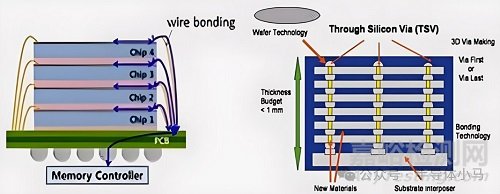

通過(guò)垂直堆疊實(shí)現(xiàn)芯片立體集成,核心技術(shù)包括硅通孔(TSV)和混合鍵合(Hybrid Bonding)����。TSV技術(shù)通過(guò)貫穿硅片的垂直導(dǎo)電通道連接堆疊芯片����,如三星X-Cube技術(shù)基于TSV實(shí)現(xiàn)SRAM與邏輯芯片的3D堆疊����,縮短信號(hào)路徑以提升速度和能效?���;旌湘I合技術(shù)(如臺(tái)積電SoIC的Cu-Cu鍵合)則通過(guò)金屬直接鍵合消除微凸點(diǎn)間隙,實(shí)現(xiàn)10μm以下互連間距����,帶寬密度可達(dá)1TB/s/mm²,較傳統(tǒng)微凸點(diǎn)提升10倍����。

2)關(guān)鍵性能與成本對(duì)比

2.5D與3D封裝在集成密度、信號(hào)傳輸效率和制造成本上呈現(xiàn)顯著差異,具體對(duì)比如下:

集成密度:3D封裝通過(guò)垂直堆疊實(shí)現(xiàn)3-5倍于2.5D的集成密度����,如三星X-Cube HCB(混合銅鍵合)技術(shù)可實(shí)現(xiàn)每平方毫米數(shù)千萬(wàn)級(jí)互連密度����,而2.5D封裝受限于中介層面積,典型互連密度為百萬(wàn)級(jí)/mm²����。

信號(hào)延遲:3D封裝通過(guò)縮短互連線長(zhǎng)度(從毫米級(jí)降至微米級(jí)),信號(hào)延遲較2.5D降低60%以上����,Broadcom 3.5D封裝技術(shù)(XD SiP平臺(tái))采用混合鍵合后信號(hào)傳輸速度較傳統(tǒng)2.5D提升7倍。成本與良率:2.5D封裝因無(wú)需復(fù)雜TSV蝕刻工藝����,良率較3D封裝高15%左右,臺(tái)積電CoWoS技術(shù)已實(shí)現(xiàn)十年量產(chǎn)����,良率穩(wěn)定在90%以上;而3D封裝因堆疊工藝復(fù)雜����,良率提升依賴(lài)鍵合精度改進(jìn)����,三星計(jì)劃2026年推出的無(wú)凸點(diǎn)X-Cube通過(guò)HCB技術(shù)將良率提升至85%����。

3)技術(shù)演進(jìn)與行業(yè)布局

技術(shù)演進(jìn)背景:隨著摩爾定律在3nm節(jié)點(diǎn)后趨緩,晶體管密度提升邊際效益遞減����,先進(jìn)封裝成為“延續(xù)摩爾定律”的核心路徑。傳統(tǒng)2D封裝因互連長(zhǎng)度長(zhǎng)����、寄生參數(shù)大,難以滿足AI芯片對(duì)高帶寬(如HBM需求)和低延遲的要求����,2.5D/3D封裝通過(guò)異構(gòu)集成(邏輯、存儲(chǔ)����、射頻芯片協(xié)同封裝)實(shí)現(xiàn)系統(tǒng)級(jí)性能躍升。

行業(yè)技術(shù)路線:

臺(tái)積電:以3DFabric聯(lián)盟為核心����,CoWoS技術(shù)從2016年1.5倍光刻版尺寸演進(jìn)至2027年9倍“超級(jí)載體”(7722 mm²)����,支持12個(gè)HBM4堆疊����;SoIC技術(shù)通過(guò)Cu-Cu鍵合實(shí)現(xiàn)3D堆疊����,2025年產(chǎn)能加速釋放。

三星:2.5D領(lǐng)域以i-Cube技術(shù)實(shí)現(xiàn)邏輯與HBM橫向集成����,3D領(lǐng)域X-Cube計(jì)劃2024年量產(chǎn)微凸點(diǎn)版本,2026年推出無(wú)凸點(diǎn)HCB版本����,目標(biāo)支持HBM4及AI芯片高密度堆疊。

英特爾:EMIB技術(shù)以嵌入式硅橋替代整體中介層����,降低成本并提升面積利用率,應(yīng)用于第4代Xeon CPU和Meteor Lake處理器����;Foveros Direct技術(shù)則通過(guò)混合鍵合實(shí)現(xiàn)3D堆疊帶寬密度突破1TB/s/mm²����。

詳情可參考通過(guò)TSMC����、Intel、SAMSUNG看先進(jìn)封裝主流技術(shù)

未來(lái)趨勢(shì):

2.5D封裝向大尺寸中介層(如臺(tái)積電CoWoS-L支持5.5倍光刻版)和玻璃基板技術(shù)演進(jìn)����,解決硅中介層成本與散熱瓶頸;

3D封裝則聚焦混合鍵合間距縮?���。繕?biāo)2027年實(shí)現(xiàn)1μm以下)和熱管理優(yōu)化,二者將通過(guò)“2.5D+3D”異構(gòu)集成(如Broadcom 3.5D技術(shù))形成互補(bǔ)����,共同支撐AI、HPC等高性能計(jì)算場(chǎng)景的需求����。

PART02工藝流程:2.5D與3D封裝的核心工藝對(duì)比

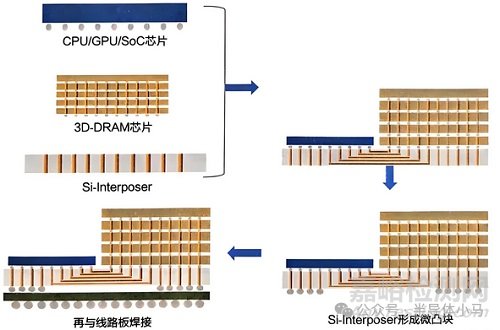

1)2.5D封裝工藝流程

2.5D封裝通過(guò)在芯片與基板間引入中介層實(shí)現(xiàn)多芯片異構(gòu)集成����,其核心工藝流程可拆解為中介層制備-芯片貼裝-互連形成三大階段����,各環(huán)節(jié)需結(jié)合高精度微制造技術(shù)與材料工程突破,以滿足高密度信號(hào)傳輸與系統(tǒng)級(jí)可靠性需求����。

①中介層制備:TSV工藝為核心的高精度制造

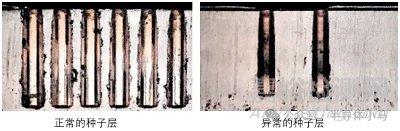

中介層作為2.5D封裝的"神經(jīng)中樞"����,需通過(guò)硅蝕刻、導(dǎo)電通孔填充及平面化工藝實(shí)現(xiàn)高密度互連����。典型硅中介層制備流程始于TSV(硅通孔)形成:采用DRIE(深反應(yīng)離子刻蝕)技術(shù)在硅晶圓上刻蝕深孔(孔徑通常10-50μm),隨后通過(guò)超級(jí)填充電鍍銅技術(shù)實(shí)現(xiàn)無(wú)空洞填充——該工藝通過(guò)優(yōu)化電鍍液成分與電流密度分布����,使銅離子在孔底優(yōu)先沉積并逐步向上生長(zhǎng)����,避免傳統(tǒng)填充中易出現(xiàn)的"鑰匙孔"缺陷����。填充完成后,需通過(guò)化學(xué)機(jī)械拋光(CMP) 進(jìn)行表面平坦化����,同時(shí)引入回火(Tempering)工藝——在200-300℃惰性氣氛中熱處理,可使銅填充層內(nèi)應(yīng)力降低30%-40%����,芯德半導(dǎo)體通過(guò)將中介層厚度減薄至50μm,進(jìn)一步將整體應(yīng)力控制在4%以內(nèi)����。

硅中介層的全流程還包括臨時(shí)晶圓鍵合與解鍵合(支撐超薄晶圓加工)、背面RDL(再布線層)制備等步驟����。例如Amkor的2.5D TSV工藝中,通過(guò)"軟揭示"技術(shù)精確控制TSV開(kāi)口尺寸����,并在背面沉積SiO?鈍化層與Ti/Cu種子層����,為后續(xù)RDL與微凸點(diǎn)制備奠定基礎(chǔ)����。對(duì)比有機(jī)中介層(如扇出模塑料),硅基方案雖需額外TSV制造環(huán)節(jié)(工藝復(fù)雜度提升約40%)����,但其介電常數(shù)(3.9)更低,可支持1μm以下線寬布線����,成為T(mén)SMC CoWoS����、三星i-Cube4等高端平臺(tái)的首選。

②芯片貼裝:微凸點(diǎn)鍵合與高精度對(duì)準(zhǔn)

芯片貼裝階段需將邏輯芯片����、HBM等異構(gòu)裸片精準(zhǔn)固定于中介層表面,并通過(guò)底部填充增強(qiáng)機(jī)械可靠性����。該環(huán)節(jié)的核心挑戰(zhàn)在于微凸點(diǎn)(Microbump)鍵合技術(shù):采用倒裝焊(Flip-Chip)工藝將芯片凸點(diǎn)與中介層焊盤(pán)對(duì)準(zhǔn)����,鍵合精度需控制在±1μm以內(nèi)����。行業(yè)主流微凸點(diǎn)間距為36-50μm,國(guó)內(nèi)芯德半導(dǎo)體通過(guò)優(yōu)化光刻膠涂覆與電鍍參數(shù)���,已實(shí)現(xiàn)36μm超窄間距凸點(diǎn)加工���,單顆晶圓可完成超過(guò)40,000個(gè)元器件的表面貼裝。

貼裝流程中���,底部填充(Underfill) 是保障長(zhǎng)期可靠性的關(guān)鍵:向芯片與中介層間隙注入環(huán)氧樹(shù)脂基材料���,通過(guò)毛細(xì)作用填充微凸點(diǎn)周?chē)障叮袒罂蓪嵫h(huán)疲勞壽命提升5-10倍���。三星i-Cube4平臺(tái)在集成四個(gè)HBM與一個(gè)邏輯die時(shí)���,通過(guò)無(wú)模具結(jié)構(gòu)(mold-free structure)減少底部填充流動(dòng)阻力���,同時(shí)配合預(yù)篩選測(cè)試(pre-screening test)降低缺陷率,使封裝良率提升至95%以上���。

③互連形成:RDL技術(shù)重構(gòu)信號(hào)傳輸路徑

互連形成階段通過(guò)再布線層(RDL) 實(shí)現(xiàn)芯片間電氣連接���,其設(shè)計(jì)與制造直接決定封裝的信號(hào)完整性與功耗性能。RDL采用"濺射-電鍍-刻蝕"三步法制備:先濺射Ti/Cu種子層(厚度50-100nm)���,再通過(guò)光刻定義布線圖案���,電鍍銅形成厚金屬層(5-10μm),最后刻蝕去除多余金屬���。芯德半導(dǎo)體采用7P7M(7層金屬布線/7層介質(zhì))RDL設(shè)計(jì)���,線寬/線距縮小至5μm/5μm���,通過(guò)RDL替代傳統(tǒng)有機(jī)基板���,使內(nèi)生電阻控制在10mΩ以下���,較傳統(tǒng)基板方案降低60%以上信號(hào)損耗。

高端工藝中���,RDL還需結(jié)合先進(jìn)拓?fù)浣Y(jié)構(gòu)優(yōu)化信號(hào)質(zhì)量���。例如TSMC CoWoS-R平臺(tái)采用共面接地-信號(hào)-接地(GSGSG)結(jié)構(gòu),在6層銅布線中交替布置電源/接地層���,將串?dāng)_噪聲降低至-40dB以下���;其RDL中介層支持最小4μm線寬/間距,可實(shí)現(xiàn)每平方毫米10,000個(gè)互連節(jié)點(diǎn)���,滿足AI芯片對(duì)高帶寬內(nèi)存(HBM)的集成需求���。

2.5D封裝核心工藝亮點(diǎn)

TSV超級(jí)填充:通過(guò)電鍍液添加劑調(diào)控銅離子沉積速率,實(shí)現(xiàn)無(wú)空洞通孔填充���,良率>99.9%���。

CMP回火處理:250℃保溫2小時(shí)可使銅層內(nèi)應(yīng)力從300MPa降至180MPa���,減少后續(xù)封裝翹曲風(fēng)險(xiǎn)。

RDL電阻突破:芯德半導(dǎo)體5μm線寬RDL實(shí)測(cè)電阻8.7mΩ���,較40μm線寬傳統(tǒng)基板降低82%���。

2.5D封裝通過(guò)中介層、微凸點(diǎn)與RDL的協(xié)同設(shè)計(jì)���,打破了單芯片面積限制���,如Broadcom 3.5D XD SiP平臺(tái)在硅中介層上集成12個(gè)HBM堆疊與3D堆疊加速器,總硅面積達(dá)6,000mm²以上���。這種異構(gòu)集成能力使其成為AI���、高性能計(jì)算領(lǐng)域的關(guān)鍵技術(shù)支撐,而硅中介層與RDL工藝的持續(xù)優(yōu)化���,將進(jìn)一步推動(dòng)封裝密度與傳輸帶寬的提升。

2)3D封裝工藝流程

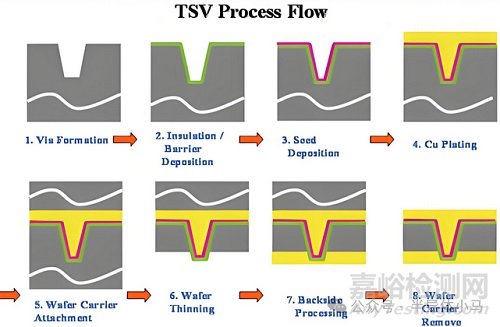

3D封裝技術(shù)通過(guò)垂直互連與堆疊實(shí)現(xiàn)芯片高密度集成���,當(dāng)前主流分為硅通孔(TSV) 與混合鍵合(Hybrid Bonding) 兩條技術(shù)路線���,二者在工藝原理���、關(guān)鍵難點(diǎn)及應(yīng)用場(chǎng)景上形成互補(bǔ)。以下從流程框架���、核心工藝及精度控制三個(gè)維度展開(kāi)分析���。詳情可參考半導(dǎo)體TSV工藝流程及關(guān)鍵技術(shù)挑戰(zhàn)!

一���、TSV技術(shù)路線:深孔刻蝕與電鍍填充的工藝挑戰(zhàn)

TSV技術(shù)通過(guò)貫穿硅片的垂直導(dǎo)電通道實(shí)現(xiàn)層間互連���,典型流程包含通孔制備、絕緣/導(dǎo)電層沉積���、銅填充及晶圓減薄四大核心環(huán)節(jié)���,其工藝復(fù)雜度隨深寬比提升呈指數(shù)級(jí)增長(zhǎng)。

1. 關(guān)鍵工藝流程

TSV制造需經(jīng)歷八個(gè)步驟,各環(huán)節(jié)精度直接影響互連可靠性:

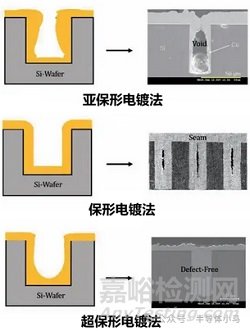

通孔形成(Via Formation):采用深反應(yīng)離子刻蝕(DRIE)技術(shù),通過(guò)SF?與C?F?氣體交替刻蝕形成高深寬比結(jié)構(gòu)(典型20:1���,孔徑5μm���,深度100μm),需嚴(yán)格控制側(cè)壁垂直度(偏差<1°)與表面粗糙度(Ra<5nm)以避免后續(xù)填充缺陷���。

絕緣/阻擋層沉積:依次沉積SiO?絕緣層(50-100nm)���、TaN阻擋層(5nm)及Cu種子層(10nm),其中種子層的保形性需通過(guò)物理氣相沉積(PVD)實(shí)現(xiàn)���,確保通孔底部與側(cè)壁均勻覆蓋���。

電鍍銅填充:采用硫酸銅體系(23-28℃),通過(guò)加速劑���、抑制劑���、整平劑三類(lèi)添加劑的配比控制(典型加速劑/抑制劑比例1:3)實(shí)現(xiàn)“自底向上”超保形填充,避免空洞與縫隙缺陷���。美光HBM3E量產(chǎn)中曾因電鍍液流速不均導(dǎo)致良率下降12%���,凸顯工藝窗口控制的重要性。

晶圓減薄與背面處理:通過(guò)機(jī)械研磨(Grinding)與化學(xué)機(jī)械拋光(CMP)將晶圓厚度減薄至50μm���,露出TSV底部銅電極���,同時(shí)需控制減薄過(guò)程中的應(yīng)力分布,避免硅片翹曲(典型翹曲度<50μm)���。

2. 應(yīng)用與瓶頸

TSV技術(shù)目前廣泛應(yīng)用于HBM存儲(chǔ)堆疊(如SK海力士HBM3e采用8-12層DRAM垂直互連)及高性能芯片異構(gòu)集成(三星X-Cube技術(shù)通過(guò)TSV實(shí)現(xiàn)SRAM與邏輯芯片堆疊)���,但其互連密度受限于通孔尺寸(最小孔徑2μm),且深孔刻蝕與電鍍成本占TSV工藝總成本的60%以上���。

二���、混合鍵合技術(shù)路線:SiO?/Cu共鍵合的界面與溫度控制

混合鍵合通過(guò)介電層(SiO?)與金屬(Cu)的原子級(jí)直接鍵合實(shí)現(xiàn)高密度互連���,間距可縮小至1μm以下,是超越TSV的下一代技術(shù)方向���。其核心在于界面活化與低溫工藝的協(xié)同優(yōu)化���。

1. 銅-氧化物混合鍵合流程

以臺(tái)積電SoIC、英特爾Foveros Direct為代表的技術(shù)路線���,工藝流程如下:

銅-氧化物混合鍵合核心步驟

表面預(yù)處理:通過(guò)O?/Ar等離子體活化SiO?/Cu界面���,引入羥基(-OH)基團(tuán)并去除表面污染物,提升鍵合能至1.5J/m²以上���。

高精度對(duì)準(zhǔn):采用光學(xué)對(duì)準(zhǔn)系統(tǒng)實(shí)現(xiàn)±0.5μm的層間對(duì)準(zhǔn)精度(IMEC 120層堆疊案例)���,對(duì)準(zhǔn)偏差每增加0.1μm將導(dǎo)致互連電阻上升5%。

低溫鍵合:在<300℃���、0.5-3MPa壓力下完成退火���,通過(guò)Cu原子擴(kuò)散形成歐姆接觸���,較傳統(tǒng)微凸點(diǎn)工藝(25-50μm間距)互連密度提升10倍以上。

2. 工藝創(chuàng)新與趨勢(shì)

無(wú)凸點(diǎn)設(shè)計(jì):三星X-Cube HCB技術(shù)通過(guò)消除焊料凸點(diǎn)(Bump-less)���,將接合間隙從傳統(tǒng)微凸點(diǎn)的2-5μm壓縮至<1μm,熱導(dǎo)率提升40%���,計(jì)劃2026年量產(chǎn)���。

聚合物輔助鍵合:針對(duì)柔性基板場(chǎng)景,Cu-聚合物混合鍵合通過(guò)50%固化的聚合物層(如聚酰亞胺)實(shí)現(xiàn)應(yīng)力緩沖���,鍵合溫度可進(jìn)一步降至200℃���,但需平衡聚合物介電常數(shù)(<3.0)與機(jī)械強(qiáng)度。

三���、垂直集成中的對(duì)準(zhǔn)精度控制:從單層到百層堆疊

隨著堆疊層數(shù)提升(如IMEC 120層���、SK海力士HBM4計(jì)劃16層)���,對(duì)準(zhǔn)誤差累積成為關(guān)鍵挑戰(zhàn)。當(dāng)前主流技術(shù)通過(guò)“全局-局部”雙重對(duì)準(zhǔn)策略實(shí)現(xiàn)精度控制:

全局對(duì)準(zhǔn):基于晶圓級(jí)標(biāo)記(如十字對(duì)準(zhǔn)鍵)���,采用激光干涉測(cè)量實(shí)現(xiàn)±1μm的初始定位���;

局部對(duì)準(zhǔn):通過(guò)芯片級(jí)紅外對(duì)準(zhǔn)系統(tǒng)(IR Alignment)實(shí)時(shí)補(bǔ)償晶圓翹曲與溫度漂移,在IMEC 120層堆疊中實(shí)現(xiàn)±0.5μm的最終對(duì)準(zhǔn)精度���,確保每層TSV/鍵合點(diǎn)的錯(cuò)位量<10%線寬���。此外,鍵合工藝中的熱應(yīng)力管理至關(guān)重要���。低溫鍵合(<300℃)可將硅片熱膨脹系數(shù)失配導(dǎo)致的翹曲量控制在20μm以內(nèi)���,而晶圓對(duì)晶圓(W2W)鍵合較芯片對(duì)晶圓(D2W)更易實(shí)現(xiàn)全局熱應(yīng)力均勻分布,成為高多層堆疊的首選方案���。

總結(jié):技術(shù)路線對(duì)比與產(chǎn)業(yè)化進(jìn)展

|

技術(shù)指標(biāo) |

TSV技術(shù) |

混合鍵合技術(shù) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

臺(tái)積電SoIC���、Broadcom 3.5D |

|

|

無(wú)凸點(diǎn)化(三星X-Cube HCB) |

|

TSV與混合鍵合技術(shù)正呈現(xiàn)“互補(bǔ)共存”格局:TSV憑借成熟度主導(dǎo)中低多層存儲(chǔ)堆疊(如HBM)���,混合鍵合則以高密度優(yōu)勢(shì)滲透邏輯芯片異構(gòu)集成(如GPU與AI芯片)。未來(lái)隨著材料(低阻Cu合金)與設(shè)備(原子級(jí)沉積系統(tǒng))的突破���,3D封裝將向“百層堆疊、亞微米間距”邁進(jìn)���。

PART03關(guān)鍵工藝難點(diǎn):材料���、熱管理與良率控制

1)材料體系挑戰(zhàn)

半導(dǎo)體2.5D/3D封裝的材料體系挑戰(zhàn)貫穿于中介層選擇、工藝實(shí)現(xiàn)與可靠性保障的全鏈條���,其核心矛盾在于性能���、成本與量產(chǎn)可行性的三角平衡。當(dāng)前以硅中介層為主導(dǎo)的技術(shù)路線面臨成本居高不下的瓶頸���,而替代材料方案在突破現(xiàn)有限制的同時(shí)���,需克服加工工藝與生態(tài)適配的多重障礙���。

硅中介層的成本與可靠性困境

作為2.5D封裝的主流方案,硅中介層面臨雙重挑戰(zhàn):成本占比過(guò)高與機(jī)械穩(wěn)定性風(fēng)險(xiǎn)���。

數(shù)據(jù)顯示���,硅中介層成本占封裝總成本的30%-50%,且受限于光刻掩模尺寸���,難以滿足大尺寸封裝需求(如HBM3e 12-Hi產(chǎn)品)���。

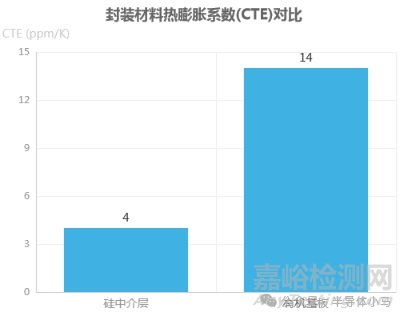

機(jī)械層面,100微米厚度的超薄硅中介層(比紙更?��。┰诖蟪叽绶庋b中易發(fā)生翹曲���,三星通過(guò)調(diào)整材料成分與厚度控制熱膨脹系數(shù)(CTE),但仍無(wú)法完全消除彎曲風(fēng)險(xiǎn)。此外���,硅中介層與有機(jī)基板的CTE失配(硅約4ppm/K vs 基板約14ppm/K)會(huì)導(dǎo)致界面應(yīng)力集中���,引發(fā)凸點(diǎn)裂紋或底部填充劑分層。

替代中介層材料的技術(shù)博弈

為突破硅中介層限制,有機(jī)基板與玻璃基板成為兩大替代方向���,但各自面臨性能與工藝的差異化瓶頸:

|

|

|

|

|

|

成本優(yōu)勢(shì) |

|

|

|

|

介電常數(shù) |

|

|

|

|

互連密度 |

|

|

|

|

CTE匹配性 |

|

失配風(fēng)險(xiǎn)高(導(dǎo)致分層) |

可調(diào)(<5ppm/℃���,低翹曲率) |

|

生態(tài)成熟度 |

|

|

不成熟(缺乏統(tǒng)一標(biāo)準(zhǔn)) |

材料選擇的核心矛盾:有機(jī)基板雖通過(guò)低介電常數(shù)(<3.5)減少信號(hào)延遲,但難以實(shí)現(xiàn)5μm以下的精細(xì)互連���,限制其在AI芯片等高帶寬場(chǎng)景的應(yīng)用���;玻璃基板雖具備成本與性能潛力,但其當(dāng)前成本為有機(jī)基板的4-10倍,需產(chǎn)業(yè)鏈協(xié)同降至1.3倍以內(nèi)才能具備商用可行性���。

TGV工藝:玻璃中介層量產(chǎn)的最大瓶頸

玻璃中介層的產(chǎn)業(yè)化受制于玻璃通孔(TGV)加工工藝的突破���。當(dāng)前主流的激光誘導(dǎo)刻蝕技術(shù)需在100μm-1mm厚度的玻璃基板上加工數(shù)十萬(wàn)微米級(jí)孔洞(孔徑偏差需<±0.5μm),當(dāng)通孔數(shù)量增至百萬(wàn)級(jí)時(shí)���,良率控制難度呈幾何級(jí)數(shù)增長(zhǎng)���。臺(tái)積電計(jì)劃2027年量產(chǎn)復(fù)雜TGV工藝,目標(biāo)實(shí)現(xiàn)20:1深寬比���,但需解決激光能量分布均勻性與化學(xué)蝕刻各向異性的協(xié)同控制問(wèn)題���。此外,玻璃基板的易碎性與標(biāo)準(zhǔn)缺失(如尺寸���、厚度未統(tǒng)一)進(jìn)一步增加了設(shè)備適配與供應(yīng)鏈管理的復(fù)雜度���。

鍵合材料創(chuàng)新:無(wú)鎳阻擋層的可靠性突破

在互連材料領(lǐng)域���,無(wú)鎳阻擋層銅柱凸點(diǎn)技術(shù)通過(guò)材料替代實(shí)現(xiàn)了可靠性躍升。傳統(tǒng)銅錫凸點(diǎn)在老化過(guò)程中���,因銅鍍層結(jié)晶不均易形成柯肯達(dá)爾空洞(KV缺陷)���,導(dǎo)致電遷移失效。通過(guò)優(yōu)化電鍍?nèi)芤褐宣u素(Cl?)與硫化物濃度���,可調(diào)控銅柱晶粒尺寸(控制在1-3μm)���,從而消除KV缺陷。該技術(shù)在臺(tái)積電CoWoS®-R平臺(tái)中與聚合物-銅跡線RDL中介層結(jié)合���,使C4凸點(diǎn)區(qū)域應(yīng)變能密度降低20%���,同時(shí)緩解了硅芯片與有機(jī)基板的CTE失配問(wèn)題(硅4ppm/K vs 基板14ppm/K)���。

材料體系的發(fā)展前景

短期來(lái)看,硅中介層仍將主導(dǎo)高性能領(lǐng)域���,但成本優(yōu)化與翹曲控制技術(shù)持續(xù)演進(jìn)(如三星通過(guò)材料組分調(diào)整將100μm中介層翹曲率控制在50μm以內(nèi))���。

中長(zhǎng)期,玻璃中介層需在2025-2027年突破TGV量產(chǎn)工藝(目標(biāo)良率>95%)���,并通過(guò)玻璃-硅復(fù)合結(jié)構(gòu)平衡機(jī)械強(qiáng)度與加工難度���。有機(jī)中介層則在中低性能領(lǐng)域通過(guò)封裝基板國(guó)產(chǎn)化(如深南電路新建產(chǎn)線)緩解供應(yīng)短缺,其介電常數(shù)有望進(jìn)一步降至2.8以下以適配112Gbps SerDes需求���。

材料體系的突破將推動(dòng)封裝技術(shù)從“以硅為中心”向“多材料協(xié)同”演進(jìn)���,而工藝兼容性(如TGV與現(xiàn)有晶圓廠設(shè)備的適配)與可靠性驗(yàn)證(如10年以上使用壽命下的熱機(jī)械疲勞測(cè)試)將成為下一階段研發(fā)的核心焦點(diǎn)。

2)熱管理瓶頸

2.5D/3D封裝技術(shù)在推動(dòng)芯片性能突破的同時(shí)���,也因集成度提升和結(jié)構(gòu)復(fù)雜化帶來(lái)了嚴(yán)峻的熱管理挑戰(zhàn)���。這種挑戰(zhàn)主要體現(xiàn)在熱產(chǎn)生���、熱傳導(dǎo)與熱應(yīng)力三個(gè)維度,且三者相互耦合形成系統(tǒng)性瓶頸���,需通過(guò)材料創(chuàng)新與結(jié)構(gòu)優(yōu)化協(xié)同解決���。

熱產(chǎn)生:異構(gòu)集成與大尺寸封裝的功率密度困境

異構(gòu)集成架構(gòu)下,邏輯芯片(如AI處理器)與存儲(chǔ)芯片(如HBM)的功率密度差異可達(dá)一個(gè)數(shù)量級(jí)���,典型邏輯芯片功率密度達(dá)500W/cm²���,而存儲(chǔ)芯片僅為50W/cm²,導(dǎo)致熱源分布極不均勻���。

同時(shí)���,大尺寸封裝進(jìn)一步加劇了熱聚集問(wèn)題:臺(tái)積電5.5-reticle CoWoS封裝需采用100x100mm以上基板���,9-reticle版本基板尺寸超過(guò)120x120mm,使得單封裝功耗顯著提升���,數(shù)據(jù)中心機(jī)架功耗可達(dá)數(shù)百千瓦���。3D堆疊結(jié)構(gòu)則因垂直方向的熱量疊加,使局部熱密度突破400W/cm²���,遠(yuǎn)超傳統(tǒng)風(fēng)冷技術(shù)的散熱能力���。

熱產(chǎn)生核心矛盾:異構(gòu)集成的功率密度差異(500W/cm² vs 50W/cm²)與大尺寸封裝(120x120mm基板)的協(xié)同作用,使散熱路徑拉長(zhǎng)且熱源分布失衡���,傳統(tǒng)散熱方案難以應(yīng)對(duì)���。

熱傳導(dǎo):材料限制與先進(jìn)冷卻技術(shù)的突破

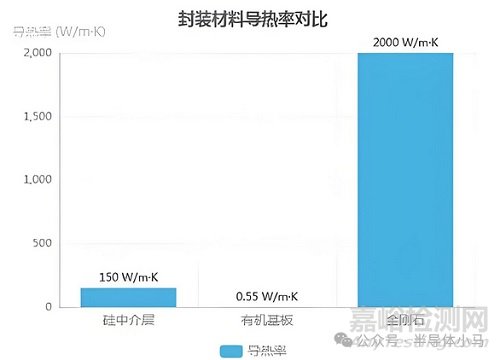

熱傳導(dǎo)效率受制于封裝材料的固有特性。當(dāng)前主流材料中���,硅中介層導(dǎo)熱率約150W/m·K���,有機(jī)基板僅0.3-0.8W/m·K���,而金剛石材料可達(dá)2000W/m·K,三者導(dǎo)熱能力相差近3個(gè)數(shù)量級(jí)���。這種差異導(dǎo)致傳統(tǒng)封裝中97%的熱量需通過(guò)頂部散熱器導(dǎo)出���,橫向熱耦合效應(yīng)可使相鄰芯片邊緣溫度升高2-3℃,顯著影響芯片性能均勻性���。

為突破材料限制���,業(yè)界已開(kāi)始采用主動(dòng)冷卻方案���。臺(tái)積電CoWoS-L封裝引入液冷微通道設(shè)計(jì),通過(guò)±5%精度的流量控制���,可將熱點(diǎn)溫度從150℃以上降至120℃���,有效抑制熱失控風(fēng)險(xiǎn)���。

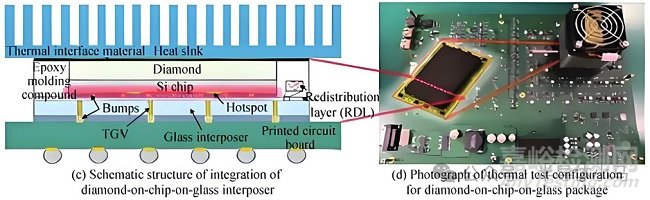

同時(shí),金剛石散熱片集成技術(shù)(如廈門(mén)大學(xué)團(tuán)隊(duì)將金剛石直接鍵合于芯片背面)與浸沒(méi)式冷卻技術(shù)的結(jié)合���,進(jìn)一步提升了熱傳導(dǎo)效率,為3D堆疊芯片提供了新的散熱路徑���。

熱應(yīng)力:CTE失配與結(jié)構(gòu)可靠性挑戰(zhàn)

熱應(yīng)力主要源于不同材料的熱膨脹系數(shù)(CTE)失配���。3D封裝中���,硅芯片(CTE≈4ppm/K)與有機(jī)基板(CTE≈12-16ppm/K)的差異會(huì)在溫度循環(huán)過(guò)程中產(chǎn)生界面應(yīng)力,導(dǎo)致翹曲���、分層甚至結(jié)構(gòu)失效���。實(shí)驗(yàn)數(shù)據(jù)顯示,100um厚中介層在溫度循環(huán)測(cè)試中的corner stress顯著高于50um版本(2.5D封裝應(yīng)力翹曲設(shè)計(jì))���,因較薄中介層的變形量更小���,可降低應(yīng)力集中���。

針對(duì)這一問(wèn)題,行業(yè)正從材料與工藝兩方面探索解決方案:玻璃基板憑借與硅接近的CTE特性(低熱膨脹系數(shù))���,在溫循測(cè)試中可靠性提升25%-40%���,成為高要求場(chǎng)景的理想選擇;低溫鍵合工藝(<300℃)可將熱應(yīng)力降低30%���,而混合鍵合技術(shù)通過(guò)消除底部填充材料���,減少了熱阻與寄生效應(yīng),間接緩解了熱應(yīng)力導(dǎo)致的結(jié)構(gòu)損傷���。

工程實(shí)踐:臺(tái)積電CoWoS-L的熱管理范式

臺(tái)積電CoWoS系列封裝的演進(jìn)直觀反映了熱管理技術(shù)的發(fā)展路徑���。5.5-reticle版本因100x100mm基板的散熱瓶頸,率先引入液態(tài)冷卻;9-reticle版本(120x120mm基板)則進(jìn)一步整合微流體通道與流量控制系統(tǒng)���,通過(guò)±5%的流量精度實(shí)現(xiàn)熱點(diǎn)溫度精準(zhǔn)調(diào)控���。這種“材料優(yōu)化+主動(dòng)冷卻+結(jié)構(gòu)設(shè)計(jì)”的協(xié)同策略,使CoWoS-L在支持12個(gè)HBM4堆疊的同時(shí)���,將機(jī)架功耗控制在數(shù)百千瓦級(jí)別,為AI芯片的規(guī)?��;瘧?yīng)用奠定了基礎(chǔ)���。

總體而言,2.5D/3D封裝的熱管理需在熱產(chǎn)生源頭(異構(gòu)集成優(yōu)化)���、熱傳導(dǎo)路徑(高導(dǎo)熱材料+主動(dòng)冷卻)���、熱應(yīng)力控制(CTE匹配+低溫工藝)三個(gè)層面形成閉環(huán),而臺(tái)積電CoWoS-L等技術(shù)方案已通過(guò)工程實(shí)踐驗(yàn)證了這種多維度協(xié)同的可行性���。

3)良率控制難點(diǎn)

半導(dǎo)體2.5D與3D封裝技術(shù)的良率控制面臨多維度挑戰(zhàn)���,主要集中于硅通孔(TSV)制造缺陷���、鍵合對(duì)準(zhǔn)精度不足及翹曲變形三大核心環(huán)節(jié)。這些問(wèn)題不僅導(dǎo)致良率損失���,還顯著增加工藝復(fù)雜度與成本���,成為制約先進(jìn)封裝技術(shù)規(guī)模化應(yīng)用的關(guān)鍵瓶頸���。

TSV填充缺陷:空洞與檢測(cè)難題

TSV工藝是良率損失的主要來(lái)源���,其良率水平直接決定整體封裝良率。當(dāng)前HBM3e產(chǎn)品的TSV良率行業(yè)平均僅為40%-60%���,且需至少兩個(gè)季度的工藝學(xué)習(xí)周期才能實(shí)現(xiàn)穩(wěn)定產(chǎn)出���,12-Hi堆疊版本的學(xué)習(xí)曲線更難以縮短。

典型失效模式為空洞缺陷���,美光HBM3E案例顯示���,電鍍液流速不均導(dǎo)致的空洞直接造成良率下降12%���,占總良率損失的近四成。

深孔刻蝕垂直度偏差(>1°)進(jìn)一步加劇填充不良���,而間隙���、底部空腔等內(nèi)部缺陷的檢測(cè)需通過(guò)熱-電耦合激發(fā)下的溫度特征差異識(shí)別,雖經(jīng)仿真驗(yàn)證可行���,但顯著增加檢測(cè)成本與工藝復(fù)雜度。

行業(yè)已形成針對(duì)性解決方案:SK海力士通過(guò)優(yōu)化電鍍添加劑配比(加速劑/整平劑)將HBM3e TSV良率提升至近80%���,三星則采用i-Cube 4預(yù)篩選測(cè)試過(guò)濾缺陷產(chǎn)品���,驗(yàn)證了工藝優(yōu)化對(duì)良率提升的有效性。

鍵合錯(cuò)位:高精度對(duì)準(zhǔn)設(shè)備的決定性作用

鍵合對(duì)準(zhǔn)精度是制約良率的另一核心因素���,其誤差直接導(dǎo)致互連失效���。2.5D封裝中介層與芯片的對(duì)準(zhǔn)偏差需控制在<±1μm���,3D混合鍵合更要求±0.5μm的精度(IMEC數(shù)據(jù)),而光刻機(jī)步進(jìn)精度已達(dá)±0.1μm級(jí)別���,為極限對(duì)準(zhǔn)提供設(shè)備支撐���。

實(shí)際生產(chǎn)中,鍵合錯(cuò)位發(fā)生率約8%���,主要源于三大誤差類(lèi)型:光刻套刻誤差(±10nm~±50nm)導(dǎo)致寄生電容變化���,熱變形位移(±100nm~±1μm)引發(fā)應(yīng)力集中,晶圓鍵合錯(cuò)位(±50nm~±200nm)造成TSV短路或接觸不良���。

當(dāng)前主流解決方案為激光對(duì)準(zhǔn)系統(tǒng)(精度±0.5μm)���,通過(guò)實(shí)時(shí)反饋補(bǔ)償環(huán)境波動(dòng)與機(jī)械誤差。臺(tái)積電CoWoS技術(shù)采用LSI+RDL中間層方案���,有效解決大尺寸芯片(2550 mm²以上)的跨reticle對(duì)準(zhǔn)一致性問(wèn)題���,印證了設(shè)備精度與工藝設(shè)計(jì)協(xié)同對(duì)良率的提升作用���。

|

|

|

|

|

|

|

|

|

|

|

結(jié)構(gòu)應(yīng)力集中、信號(hào)延遲不均 |

|

|

|

|

翹曲變形:結(jié)構(gòu)優(yōu)化與材料應(yīng)力調(diào)控

翹曲變形在大尺寸封裝中尤為突出���,2.5D封裝硅中介層尺寸達(dá)100x100mm時(shí)(如CoWoS 5.5倍掩模版尺寸),翹曲量可達(dá)50μm���,直接導(dǎo)致后續(xù)布線缺陷與鍵合失效。行業(yè)數(shù)據(jù)顯示���,翹曲變形的良率損失占比達(dá)15%���,傳統(tǒng)3D堆疊結(jié)構(gòu)在塑封后翹曲加劇,需通過(guò)結(jié)構(gòu)優(yōu)化實(shí)現(xiàn)應(yīng)力補(bǔ)償���。

結(jié)構(gòu)優(yōu)化案例驗(yàn)證:可靠性測(cè)試表明���,100μm厚度中介層的TV2配置在TCG 200次應(yīng)力測(cè)試中因邊緣應(yīng)力集中開(kāi)裂失效���,而50μm厚度中介層的相同配置可通過(guò)測(cè)試;C4凸點(diǎn)高度從65μm增至85μm后���,底填裂紋缺陷消除���,印證了尺寸參數(shù)調(diào)整對(duì)翹曲控制的有效性。

(2.5D封裝應(yīng)力翹曲設(shè)計(jì))

雙面塑封工藝是當(dāng)前主流解決方案���,通過(guò)第二塑封體(厚度50μm)實(shí)現(xiàn)應(yīng)力補(bǔ)償���,配合塑封材料成分與工藝參數(shù)的精準(zhǔn)控制,可將翹曲量降低40%以上���。玻璃中介層雖被視為替代方案���,但其激光蝕刻精度與蝕刻溶液均勻性問(wèn)題仍未解決,大規(guī)模量產(chǎn)良率控制仍存挑戰(zhàn)���。

良率損失因素量化與行業(yè)對(duì)比

綜合來(lái)看���,良率損失主要分布于三大環(huán)節(jié)���,具體數(shù)據(jù)如下表所示:

|

|

|

|

|

|

|

|

|

|

|

|

|

激光對(duì)準(zhǔn)系統(tǒng)(精度±0.5μm) |

2.5D封裝對(duì)準(zhǔn)偏差控制在±0.8μm |

|

|

|

|

|

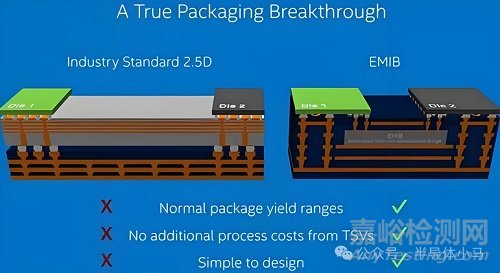

不同封裝技術(shù)的良率表現(xiàn)存在顯著差異:行業(yè)標(biāo)準(zhǔn)2.5D封裝在常規(guī)良率范圍項(xiàng)目中表現(xiàn)劣勢(shì)(標(biāo)注紅色"×"),而EMIB(嵌入式多芯片互連橋接技術(shù))因結(jié)構(gòu)簡(jiǎn)化實(shí)現(xiàn)更高良率控制能力(標(biāo)注綠色"√")���,反映出封裝架構(gòu)創(chuàng)新對(duì)良率的底層影響���。未來(lái)隨著12-Hi HBM3e等更復(fù)雜結(jié)構(gòu)的普及,良率學(xué)習(xí)周期預(yù)計(jì)不會(huì)顯著縮短���,工藝優(yōu)化與設(shè)備升級(jí)的協(xié)同將成為突破關(guān)鍵���。

PART04工藝常見(jiàn)異常案例解析:失效模式與根因分析

1)TSV電鍍與CMP異常

在3D封裝技術(shù)中���,硅通孔(TSV)的電鍍與化學(xué)機(jī)械拋光(CMP)工藝是實(shí)現(xiàn)垂直互連的核心環(huán)節(jié)���,其工藝穩(wěn)定性直接影響封裝良率與可靠性���。HBM3e等高端產(chǎn)品的TSV良率普遍僅為40%至60%���,其中電鍍與CMP異常是導(dǎo)致良率損失的主要因素,需從工藝參數(shù)關(guān)聯(lián)角度深入分析缺陷機(jī)理并提出針對(duì)性改進(jìn)方案���。

電鍍異常:工藝參數(shù)波動(dòng)與材料兼容性失衡

TSV電鍍異常主要表現(xiàn)為填充缺失���、空洞(Voids)及夾縫缺陷,這些缺陷會(huì)導(dǎo)致顯著的熱學(xué)性能惡化——例如填充缺失的TSV與完好TSV的溫差可達(dá)6.83°C���,底部空腔缺陷溫差2.11°C���,間隙缺陷溫差1°C。其核心誘因可歸結(jié)為工藝參數(shù)與材料控制的協(xié)同失效:

種子層質(zhì)量失控:物理氣相沉積(PVD)過(guò)程中,濺射功率波動(dòng)(±5%)會(huì)導(dǎo)致種子層厚度不均(局部<50nm),引發(fā)電流分布異常���,最終形成“V”形空洞���。此外,種子層與孔壁結(jié)合力不足(表現(xiàn)為孔壁發(fā)黑)或電鍍前處理不當(dāng)(未有效排出腔體空氣導(dǎo)致電鍍液無(wú)法浸潤(rùn))���,會(huì)進(jìn)一步加劇填充缺陷���。

電鍍參數(shù)與添加劑失衡:電鍍液溫度過(guò)低會(huì)減緩銅離子擴(kuò)散速率���,過(guò)高則加速添加劑消耗;加速劑過(guò)量易形成“結(jié)節(jié)”(Nodule)缺陷���,抑制劑過(guò)量則導(dǎo)致底部填充不足���。同時(shí),電鍍方法選擇不當(dāng)(如亞保形電鍍用于高深寬比通孔)會(huì)直接引發(fā)銅填充不均勻���。

CMP異常:應(yīng)力釋放與壓力分布的雙重挑戰(zhàn)

CMP工藝旨在去除電鍍后多余銅層并實(shí)現(xiàn)表面平坦化���,但其異常會(huì)導(dǎo)致孔口露銅殘留���、過(guò)度拋光或裂紋,主要與應(yīng)力控制及壓力分布相關(guān):

邊緣效應(yīng)(Edge Roll-Off):拋光頭壓力分布不均會(huì)導(dǎo)致晶圓邊緣區(qū)域銅層過(guò)薄���,厚度偏差可達(dá)10%以上���,尤其在通孔密度差異大的區(qū)域更為顯著。

應(yīng)力與終點(diǎn)監(jiān)測(cè)問(wèn)題:電鍍后退火工藝若未能充分釋放銅層內(nèi)應(yīng)力(通常要求應(yīng)力<150MPa)���,CMP過(guò)程中易因機(jī)械力疊加導(dǎo)致TSV頂部或側(cè)壁開(kāi)裂���;而拋光終點(diǎn)監(jiān)測(cè)不準(zhǔn)確(如光學(xué)信號(hào)滯后)則會(huì)引發(fā)過(guò)度拋光(銅層殘留<5nm)或殘留(未完全去除電鍍凸起)。工藝優(yōu)化案例:美光HBM3E的TSV良率提升實(shí)踐針對(duì)上述問(wèn)題���,美光在HBM3E量產(chǎn)中通過(guò)電鍍-CMP協(xié)同優(yōu)化將TSV相關(guān)良率損失從12%降至8%���,其

核心改進(jìn)措施包括:

關(guān)鍵工藝優(yōu)化點(diǎn)

脈沖電鍍工藝:采用占空比50%的脈沖電流替代直流電鍍���,通過(guò)周期性電流關(guān)斷(Off-Time)促進(jìn)添加劑均勻吸附,減少“V”形空洞發(fā)生率達(dá)40%���;

實(shí)時(shí)過(guò)程監(jiān)控:引入電鍍液添加劑濃度在線分析(誤差±0.1ppm)及CMP研磨顆粒計(jì)數(shù)器(控制<0.1μm顆粒濃度<10個(gè)/mL)���,避免因顆粒劃傷或添加劑失衡導(dǎo)致的缺陷;

軟性拋光墊應(yīng)用:選用邵氏硬度70-75的聚氨酯拋光墊���,通過(guò)形變補(bǔ)償邊緣壓力差異���,將邊緣區(qū)域厚度偏差控制在5%以內(nèi)。

這些措施驗(yàn)證了工藝參數(shù)精細(xì)化調(diào)控對(duì)TSV良率提升的有效性���,為3D封裝中高密度TSV的量產(chǎn)提供了可復(fù)制的解決方案���。未來(lái)隨著HBM4等產(chǎn)品對(duì)TSV密度(預(yù)計(jì)達(dá)百萬(wàn)級(jí)/芯片)及熱穩(wěn)定性要求的提升,電鍍-CMP工藝需進(jìn)一步結(jié)合AI驅(qū)動(dòng)的參數(shù)預(yù)測(cè)模型���,實(shí)現(xiàn)全流程缺陷的主動(dòng)預(yù)防���。

2)鍵合工藝異常

鍵合工藝作為2.5D/3D封裝的核心互連技術(shù)���,其工藝異常直接影響封裝良率與長(zhǎng)期可靠性。需從微凸點(diǎn)與混合鍵合兩種主流技術(shù)路徑入手���,系統(tǒng)分析失效機(jī)理并建立驗(yàn)證體系。

微凸點(diǎn)鍵合異常

主要表現(xiàn)為橋連���、虛焊及錯(cuò)位缺陷���。

橋連現(xiàn)象源于焊膏印刷工藝控制不當(dāng),當(dāng)鋼網(wǎng)開(kāi)口尺寸超過(guò)凸點(diǎn)直徑10%或貼裝壓力大于3MPa時(shí)���,焊料易溢出形成相鄰?fù)裹c(diǎn)間的短路���,采用激光切割鋼網(wǎng)(開(kāi)口精度±1μm)可有效控制此類(lèi)缺陷。

虛焊則與界面狀態(tài)密切相關(guān)���,焊盤(pán)氧化導(dǎo)致接觸角大于30°���,或回流峰值溫度低于220℃時(shí)���,焊料潤(rùn)濕性不足形成非潤(rùn)濕開(kāi)路,通過(guò)等離子清洗活化處理可將焊盤(pán)接觸角降至10°以下���,顯著改善潤(rùn)濕性���。

微凸點(diǎn)還存在納米級(jí)對(duì)準(zhǔn)偏差(±50nm~±200nm)與空洞缺陷,前者可能導(dǎo)致TSV短路或接觸不良���,后者則削弱電流傳導(dǎo)路徑���,需通過(guò)高精度對(duì)準(zhǔn)系統(tǒng)與空洞檢測(cè)工藝優(yōu)化。

混合鍵合異常

以分層與鍵合強(qiáng)度不足為核心問(wèn)題���。

分層失效主要由界面污染與活化不足引發(fā):當(dāng)鍵合界面存在尺寸大于0.2μm的顆粒污染物���,或等離子活化后表面羥基密度低于1×10¹?/cm²時(shí),界面結(jié)合能顯著下降���,同時(shí)升溫速率超過(guò)5℃/min會(huì)加劇熱應(yīng)力導(dǎo)致分層���。

鍵合強(qiáng)度不足則與Cu原子擴(kuò)散動(dòng)力學(xué)相關(guān)���,低于250℃的工藝溫度會(huì)限制Cu原子遷移,采用兩步退火工藝(200℃/30min + 300℃/60min)可使鍵合強(qiáng)度提升至20MPa以上���,滿足JEDEC標(biāo)準(zhǔn)(>15MPa)���。值得注意的是,材料選擇失誤也會(huì)引發(fā)鍵合異常���,如美光HBM3E內(nèi)存因封裝過(guò)程中使用錯(cuò)誤鍵合材料,導(dǎo)致可靠性下降及發(fā)熱問(wèn)題���。

針對(duì)上述異常���,驗(yàn)證方案需結(jié)合高精度檢測(cè)與可靠性測(cè)試。臺(tái)積電CoWoS產(chǎn)線采用分辨率達(dá)0.1μm的AOI(Automatic Optical Inspection)技術(shù)���,可實(shí)時(shí)識(shí)別鍵合界面的微缺陷���;同時(shí)通過(guò)-40~125℃、1000次熱循環(huán)測(cè)試���,驗(yàn)證長(zhǎng)期可靠性下的互連穩(wěn)定性���。此外���,鍵合前需確保納米級(jí)對(duì)準(zhǔn)精度(誤差<±200nm),并優(yōu)化等離子體處理時(shí)間(30-60秒)與鍵合壓力(0.5-3MPa)���,以減少界面缺陷形成���。

鍵合工藝異常控制要點(diǎn):微凸點(diǎn)需聚焦焊膏印刷精度與界面潤(rùn)濕性���,混合鍵合則需強(qiáng)化表面活化與熱動(dòng)力學(xué)控制���。AOI檢測(cè)(0.1μm分辨率)與1000次熱循環(huán)測(cè)試(-40~125℃)構(gòu)成關(guān)鍵驗(yàn)證手段,可有效篩選工藝異常并保障封裝可靠性���。

3)封裝體翹曲與開(kāi)裂

封裝體翹曲與開(kāi)裂是2.5D/3D封裝中影響結(jié)構(gòu)可靠性的核心挑戰(zhàn)���,其根源可歸結(jié)為材料物理特性差異與工藝應(yīng)力累積的耦合作用,需通過(guò)多維度優(yōu)化實(shí)現(xiàn)有效控制���。

翹曲與開(kāi)裂的核心誘因

材料熱膨脹系數(shù)(CTE)失配是引發(fā)翹曲的首要因素���。硅中介層(4 ppm/K)與有機(jī)基板(14 ppm/K)的CTE差異在溫度循環(huán)中產(chǎn)生顯著彎矩���,典型100×100 mm CoWoS-L封裝體翹曲量可達(dá)50-100 μm,而70×70 mm封裝體翹曲甚至高達(dá)230 μm���,超出JEDEC標(biāo)準(zhǔn)閾值���。面板級(jí)封裝(FO-PLP)中,大尺寸方形面板的尺寸效應(yīng)進(jìn)一步放大CTE失配影響���,導(dǎo)致基板呈現(xiàn)內(nèi)凹或外凸變形,嚴(yán)重時(shí)引發(fā)切割良率下降���。

工藝應(yīng)力累積加劇了結(jié)構(gòu)不穩(wěn)定性���。塑封料固化階段的體積收縮(典型收縮率0.5-1.5%)會(huì)在封裝體內(nèi)形成殘余應(yīng)力,而超薄硅中介層(如三星i-Cube技術(shù)中100 μm厚度)的機(jī)械強(qiáng)度不足���,易在應(yīng)力作用下發(fā)生彎曲變形���。此外���,倒裝焊工藝中的焊球連接、底部填充膠固化等步驟會(huì)引入界面應(yīng)力集中���,在溫度循環(huán)(如-40~125℃)后可能導(dǎo)致TSV孔邊緣徑向裂紋或凸點(diǎn)失效���。

失效案例與仿真優(yōu)化實(shí)踐

某2.5D封裝項(xiàng)目中,100 μm厚硅中介層在經(jīng)歷1000次熱循環(huán)后���,TSV孔邊緣出現(xiàn)裂紋���,發(fā)生率達(dá)0.5%。通過(guò)ANSYS熱應(yīng)力仿真分析發(fā)現(xiàn)���,中介層厚度與應(yīng)力分布呈正相關(guān)���,遂將其減薄至75 μm,并在TSV周?chē)O(shè)計(jì)環(huán)形應(yīng)力釋放結(jié)構(gòu)���,使裂紋發(fā)生率降至0.1%以下���。

另一案例顯示���,70×70 mm封裝體通過(guò)三項(xiàng)協(xié)同優(yōu)化實(shí)現(xiàn)翹曲控制:中介層厚度從100 μm減至50 μm、凸點(diǎn)高度從65 μm增至85 μm���、底部填充材料模量匹配至5 GPa���,最終使翹曲量回歸JEDEC標(biāo)準(zhǔn)范圍內(nèi)。

關(guān)鍵優(yōu)化策略

材料工程:采用低收縮率環(huán)氧塑封料(收縮率<0.8%)降低工藝應(yīng)力。

結(jié)構(gòu)設(shè)計(jì):通過(guò)應(yīng)力釋放環(huán)���、凸點(diǎn)高度調(diào)整實(shí)現(xiàn)應(yīng)力分散。

仿真驅(qū)動(dòng):利用ANSYS熱應(yīng)力分析預(yù)測(cè)翹曲趨勢(shì)���,提前優(yōu)化中介層厚度與材料組合���。

長(zhǎng)期可靠性挑戰(zhàn)

界面分層與吸濕失效是開(kāi)裂的隱性誘因���。3D IC堆疊中,EMC塑封料與金屬層間的CTE差異在HAST測(cè)試(130℃/85%RH/2.3 atm)下會(huì)加速水汽侵入���,導(dǎo)致界面剝離���;而底部填充膠吸濕膨脹則可能引發(fā)焊球疲勞開(kāi)裂,此現(xiàn)象在高功率密度芯片中尤為顯著���。未來(lái)需結(jié)合多物理場(chǎng)仿真(熱-力-濕度耦合分析)與先進(jìn)材料開(kāi)發(fā)(如自修復(fù)底部填充膠)���,以應(yīng)對(duì)異構(gòu)集成帶來(lái)的復(fù)雜可靠性挑戰(zhàn)。

PART052025年技術(shù)現(xiàn)狀:市場(chǎng)格局與企業(yè)發(fā)展路線

1)全球市場(chǎng)規(guī)模與增長(zhǎng)動(dòng)力

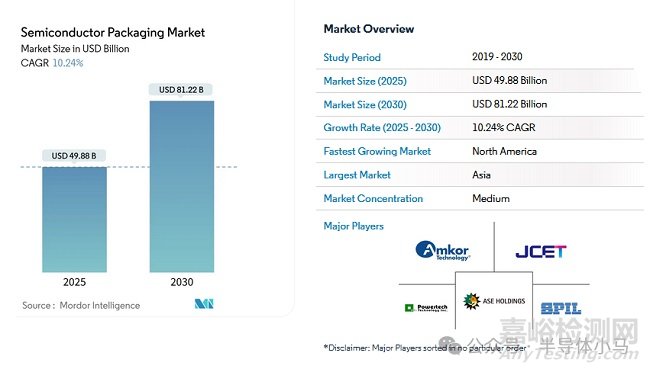

全球半導(dǎo)體先進(jìn)封裝市場(chǎng)正處于高速擴(kuò)張階段���,不同機(jī)構(gòu)基于統(tǒng)計(jì)口徑差異給出2025年市場(chǎng)規(guī)模預(yù)測(cè):Mordor Intelligence數(shù)據(jù)顯示半導(dǎo)體封裝市場(chǎng)規(guī)模達(dá)498.8億美元(含傳統(tǒng)封裝���,2025-2030年CAGR 10.24%),而聚焦先進(jìn)封裝領(lǐng)域���,2025年市場(chǎng)規(guī)模預(yù)計(jì)在569億至600億美元之間���,其中2.5D/3D封裝技術(shù)占比將超40%���,成為核心增長(zhǎng)引擎。長(zhǎng)期來(lái)看���,2030年先進(jìn)封裝市場(chǎng)規(guī)模有望突破960億美元���,2024-2030年復(fù)合年增長(zhǎng)率(CAGR)維持在9.8%-28.13%區(qū)間,顯著高于半導(dǎo)體行業(yè)整體增速���。

細(xì)分市場(chǎng)結(jié)構(gòu)

從技術(shù)維度看���,3D IC封裝以45%的市場(chǎng)份額主導(dǎo)高性能領(lǐng)域,其中3D TSV(硅通孔)封裝市場(chǎng)2025年規(guī)模預(yù)計(jì)達(dá)100.8億美元���,2025-2035年CAGR高達(dá)15.1%���,2035年將突破397億美元。系統(tǒng)級(jí)封裝(SiP) 作為消費(fèi)電子主流方案���,2025年估值139億美元,2032年將達(dá)260億美元,CAGR 9.4%���,亞太地區(qū)以43%份額占據(jù)主導(dǎo)���。高帶寬內(nèi)存(HBM) 成為AI時(shí)代關(guān)鍵配套技術(shù),2025年占DRAM市場(chǎng)價(jià)值比例將超30%���,現(xiàn)貨價(jià)格較2024年初飆升300%���,單臺(tái)AI服務(wù)器DRAM用量達(dá)傳統(tǒng)服務(wù)器的8倍。

從應(yīng)用領(lǐng)域看���,AI與高性能計(jì)算(HPC) 是最大驅(qū)動(dòng)力���,英偉達(dá)H100/H200等AI芯片采用2.5D CoWoS封裝技術(shù),帶動(dòng)臺(tái)積電CoWoS產(chǎn)能2024年擴(kuò)張至每月4萬(wàn)片���;汽車(chē)電子領(lǐng)域���,ADAS與電動(dòng)汽車(chē)推動(dòng)功率密集模塊需求,單車(chē)半導(dǎo)體含量從傳統(tǒng)車(chē)300美元增至電動(dòng)車(chē)1500美元���,對(duì)封裝可靠性提出AEC-Q100 Grade 2標(biāo)準(zhǔn)要求���;消費(fèi)電子占SiP市場(chǎng)39%份額���,智能手機(jī)、IoT設(shè)備對(duì)緊湊化封裝(如扇出型晶圓級(jí)封裝)需求持續(xù)釋放���。

核心增長(zhǎng)動(dòng)力

三大驅(qū)動(dòng)支柱

AI算力需求爆發(fā):AI芯片與HBM的綁定推動(dòng)2.5D/3D封裝技術(shù)普及���,英偉達(dá)H系列芯片帶動(dòng)CoWoS產(chǎn)能緊張���,2025年HBM市場(chǎng)需求年增長(zhǎng)率預(yù)計(jì)超200%。

汽車(chē)電子升級(jí):ADAS芯片采用SiP封裝提升集成度���,電動(dòng)化推動(dòng)功率模塊對(duì)散熱路徑優(yōu)化需求���,汽車(chē)應(yīng)用成為封裝市場(chǎng)增長(zhǎng)最快的細(xì)分領(lǐng)域之一(CAGR超20%)。

先進(jìn)制造產(chǎn)能擴(kuò)張:臺(tái)積電���、三星等龍頭加速先進(jìn)封裝產(chǎn)線建設(shè)���,預(yù)計(jì)2028年全球先進(jìn)制造產(chǎn)能將達(dá)每月140萬(wàn)片晶圓,支撐Chiplet���、中介層等技術(shù)規(guī)?��;瘧?yīng)用。

技術(shù)創(chuàng)新層面���,Chiplet異構(gòu)集成與玻璃中介層技術(shù)突破降低了高性能封裝成本���,硅中介層與2.5D封裝成本較2020年下降30%,推動(dòng)數(shù)據(jù)中心���、AI加速器等高頻應(yīng)用需求激增���。同時(shí),5G/6G通信與IoT設(shè)備普及帶動(dòng)天線級(jí)封裝(AiP)���、面板級(jí)封裝(PLP)技術(shù)發(fā)展���,PLP市場(chǎng)2025-2030年CAGR達(dá)41.07%���,2030年規(guī)模將達(dá)1.97億美元。

區(qū)域競(jìng)爭(zhēng)格局

亞太地區(qū)以65%的市場(chǎng)份額主導(dǎo)全球先進(jìn)封裝產(chǎn)業(yè)���,中國(guó)臺(tái)灣和韓國(guó)憑借技術(shù)與產(chǎn)能優(yōu)勢(shì)形成雙寡頭格局:臺(tái)積電掌控全球70%以上的CoWoS產(chǎn)能���,2024年CoWoS月產(chǎn)能達(dá)4萬(wàn)片,支撐英偉達(dá)���、AMD等客戶的AI芯片需求���;三星則在3D TSV與HBM封裝領(lǐng)域加大投入,計(jì)劃2025年將3D IC封裝產(chǎn)能提升50%���。中國(guó)大陸加速追趕���,長(zhǎng)電科技、通富微電等OSAT企業(yè)在SiP���、Chiplet領(lǐng)域?qū)崿F(xiàn)技術(shù)突破���,但高端產(chǎn)能仍依賴(lài)進(jìn)口設(shè)備���。

北美地區(qū)占全球市場(chǎng)20%份額,受益于CHIPS法案對(duì)后端制造的補(bǔ)貼���,英特爾、安靠(Amkor)等企業(yè)擴(kuò)建先進(jìn)封裝產(chǎn)線���,2024-2031年市場(chǎng)CAGR達(dá)3.7%���,主要聚焦AI芯片測(cè)試、HBM集成等高附加值環(huán)節(jié)���。

歐洲與日本市場(chǎng)增速平穩(wěn)���,主要服務(wù)本土汽車(chē)電子與工業(yè)芯片需求,意法半導(dǎo)體���、瑞薩電子在車(chē)規(guī)級(jí)封裝可靠性技術(shù)上保持領(lǐng)先���。

整體來(lái)看���,全球先進(jìn)封裝產(chǎn)業(yè)呈現(xiàn)“技術(shù)驅(qū)動(dòng)需求、產(chǎn)能決定格局”的特征���,AI與汽車(chē)電子的雙重拉動(dòng)下���,2.5D/3D封裝技術(shù)將成為半導(dǎo)體性能提升的核心路徑,區(qū)域競(jìng)爭(zhēng)將圍繞產(chǎn)能擴(kuò)張與技術(shù)標(biāo)準(zhǔn)制定展開(kāi)���。

2)國(guó)際企業(yè)技術(shù)進(jìn)展

全球半導(dǎo)體封裝技術(shù)競(jìng)爭(zhēng)呈現(xiàn)三足鼎立格局���,臺(tái)積電、三星���、英特爾基于各自技術(shù)基因構(gòu)建差異化路線(通過(guò)TSMC���、Intel、SAMSUNG看先進(jìn)封裝主流技術(shù))���,通過(guò)工藝創(chuàng)新與產(chǎn)能擴(kuò)張強(qiáng)化客戶綁定���。以下從戰(zhàn)略重心���、核心技術(shù)突破及商業(yè)化進(jìn)展三方面對(duì)比分析:

臺(tái)積電:高端與中端協(xié)同,綁定AI與移動(dòng)生態(tài)

臺(tái)積電以CoWoS(硅中介層2.5D) 與SoIC(3D堆疊) 為雙引擎���,形成覆蓋高端HPC與中端消費(fèi)電子的技術(shù)矩陣���。

在高端領(lǐng)域,CoWoS技術(shù)持續(xù)突破物理極限:2025年推出5.5倍掩模尺寸(4719mm²)的CoWoS-L���,支持12個(gè)HBM4堆疊及100×100mm基板,2027年進(jìn)一步升級(jí)至9倍掩模尺寸(6864mm²)���,滿足AI芯片千瓦級(jí)功耗需求���。

產(chǎn)能方面,AP8(臺(tái)南)與AP7(嘉義)工廠于2025年下半年啟動(dòng)���,CoWoS月產(chǎn)能2025年達(dá)4萬(wàn)片���,2026年增至6萬(wàn)片,NVIDIA為首要客戶,其Rubin GPU(首顆Chiplet架構(gòu)GPU)采用N3P工藝計(jì)算Die與N5B工藝I/O Die���,通過(guò)SoIC封裝集成���。

中端市場(chǎng),InFO-PoP技術(shù)通過(guò)扇出型封裝滿足移動(dòng)芯片輕薄化需求���,而SoIC(系統(tǒng)級(jí)集成芯片) 作為3D堆疊核心技術(shù)���,已被AMD、蘋(píng)果采用���,2025年產(chǎn)量翻番至1萬(wàn)片/月���,2026年再翻番,逐步替代部分CoWoS場(chǎng)景7880���。此外���,臺(tái)積電布局CoPOS技術(shù),計(jì)劃2026年建試點(diǎn)線���,2028-2029年量產(chǎn)���,進(jìn)一步鞏固與NVIDIA的綁定81���。

三星:TSV為基向玻璃基板轉(zhuǎn)型���,押注3D異構(gòu)集成

三星以TSV(硅通孔) 技術(shù)為基礎(chǔ),加速向玻璃中介層轉(zhuǎn)型���,同時(shí)推進(jìn)3D封裝與先進(jìn)制程協(xié)同���。2024年8月引入玻璃基板專(zhuān)家段罡博士后���,啟動(dòng)“玻璃基板閃電戰(zhàn)”���,調(diào)動(dòng)電機(jī)、電子���、顯示三大事業(yè)群資源���,世宗工廠改造線計(jì)劃2025年二季度試產(chǎn)���,120×120mm樣板已送NVIDIA、AMD測(cè)試���,目標(biāo)2028年前全面替代硅中介層���,將GPU與HBM物理距離從毫米級(jí)縮短至微米級(jí)。

3D封裝領(lǐng)域���,X-Cube技術(shù)(微凸點(diǎn)互連)2024年量產(chǎn)���,2026年推出無(wú)凸點(diǎn)混合鍵合版本,已用于數(shù)千萬(wàn)顆HBM封裝���;SAINT 3D封裝服務(wù)計(jì)劃2025年推出���,支持HBM4垂直堆疊,信號(hào)路徑長(zhǎng)度降低70%���。此外���,三星在Galaxy Watch系列采用面板級(jí)封裝(PLP) 提升散熱���,并將3D DRAM納入 roadmap,設(shè)專(zhuān)門(mén)研發(fā)設(shè)施開(kāi)發(fā)120層堆疊技術(shù)���。

然而���,三星HBM市場(chǎng)份額2024年被SK海力士超越(38% vs 53%),且HBM3e量產(chǎn)延遲導(dǎo)致2025年產(chǎn)能目標(biāo)下調(diào)10%���,可能削弱客戶信心���。

英特爾:EMIB+Foveros組合,聚焦低成本Chiplet集成

英特爾通過(guò)EMIB(嵌入式多芯片互連橋) 與Foveros(3D堆疊) 組合技術(shù)���,構(gòu)建低成本Chiplet異構(gòu)集成平臺(tái)。EMIB采用有機(jī)中介層���,成本較硅中介層低50%���,支持多Die互連���;Foveros則通過(guò)混合鍵合實(shí)現(xiàn)10?/mm²密度的垂直堆疊,已應(yīng)用于第4代Xeon CPU(數(shù)據(jù)中心)與Meteor Lake處理器(消費(fèi)級(jí)筆記本)���。

盡管英特爾2023年推出玻璃基板技術(shù)���,但因戰(zhàn)略重心轉(zhuǎn)向14A/18A先進(jìn)制程與代工產(chǎn)能擴(kuò)張,項(xiàng)目?jī)?yōu)先級(jí)下調(diào)���,轉(zhuǎn)而依賴(lài)外部供應(yīng)商(如SKC子公司Absolics)���。技術(shù)路線上,英特爾更側(cè)重系統(tǒng)級(jí)優(yōu)化���,如與Siemens EDA合作開(kāi)發(fā)3D IC設(shè)計(jì)工具���,但其封裝技術(shù)主要服務(wù)于自研芯片,第三方客戶拓展較慢���。

技術(shù)路線差異與客戶綁定效應(yīng)

三家企業(yè)的戰(zhàn)略分化顯著影響客戶生態(tài):

臺(tái)積電:憑借CoWoS高良率與產(chǎn)能優(yōu)勢(shì)���,深度綁定NVIDIA(AI GPU)���、蘋(píng)果(M系列SoC)、AMD(CPU/GPU)���,2025年CoWoS產(chǎn)能占全球70%以上���,形成“客戶依賴(lài)-產(chǎn)能傾斜”的正向循環(huán)。

三星:以玻璃基板與X-Cube技術(shù)爭(zhēng)取高端客戶���,但HBM產(chǎn)能波動(dòng)與技術(shù)成熟度不足(如玻璃基板量產(chǎn)延遲至2028年)���,客戶綁定弱于臺(tái)積電,目前主要依賴(lài)自家Galaxy系列與日本AI企業(yè)Preferred Networks���。

英特爾:EMIB+Foveros組合聚焦自有產(chǎn)品���,第三方客戶以中小型設(shè)計(jì)公司為主,客戶粘性較低���,但其低成本優(yōu)勢(shì)在邊緣計(jì)算等場(chǎng)景具備潛力���。

技術(shù)路線對(duì)比核心差異:

臺(tái)積電:硅中介層(CoWoS)+ 3D堆疊(SoIC),優(yōu)先保障AI大客戶產(chǎn)能���;

三星:TSV過(guò)渡至玻璃中介層���,以HBM與移動(dòng)設(shè)備為切入點(diǎn);

英特爾:有機(jī)中介層(EMIB)+ 混合鍵合(Foveros)���,側(cè)重成本控制與自研芯片集成���。

未來(lái),隨著玻璃基板���、混合鍵合等技術(shù)成熟���,行業(yè)可能形成“臺(tái)積電主導(dǎo)高端、三星差異化競(jìng)爭(zhēng)���、英特爾 niche 市場(chǎng)”的格局���,客戶綁定強(qiáng)度將進(jìn)一步取決于產(chǎn)能爬坡速度與良率穩(wěn)定性���。

3)國(guó)內(nèi)企業(yè)發(fā)展動(dòng)態(tài)

國(guó)內(nèi)半導(dǎo)體封裝企業(yè)在2.5D/3D先進(jìn)封裝領(lǐng)域呈現(xiàn)加速追趕態(tài)勢(shì),通過(guò)技術(shù)突破與產(chǎn)能擴(kuò)張雙輪驅(qū)動(dòng)���,逐步縮小與國(guó)際領(lǐng)先水平的差距���,但核心設(shè)備與關(guān)鍵工藝精度仍存瓶頸。

技術(shù)突破:從單點(diǎn)創(chuàng)新到多維度布局

國(guó)內(nèi)頭部企業(yè)已在凸點(diǎn)鍵合���、TSV集成���、RDL替代基板等關(guān)鍵技術(shù)上實(shí)現(xiàn)突破。

芯德半導(dǎo)體以36μm凸點(diǎn)間距鍵合技術(shù)打破國(guó)際壟斷���,采用RDL Interposer替代傳統(tǒng)基板方案���,成功實(shí)現(xiàn)7P7M中介層設(shè)計(jì)與5μm/5μm RDL工藝,并通過(guò)國(guó)際頭部晶圓廠超先進(jìn)制程驗(yàn)證���,獲美國(guó)BroadPak杰出技術(shù)獎(jiǎng)項(xiàng)���。

長(zhǎng)電科技的XDFOI技術(shù)支持HBM2/3集成與4nm Chiplet封裝���,凸點(diǎn)間距達(dá)50μm,最大封裝面積1500mm²���,已進(jìn)入量產(chǎn)階段。

通富微電聯(lián)合CXMT開(kāi)發(fā)HBM封裝方案���,采用TSV技術(shù)實(shí)現(xiàn)8層堆疊���,并完成7nm/5nm工藝量產(chǎn)驗(yàn)證。

新興技術(shù)路線布局同步推進(jìn)���。

云天半導(dǎo)體開(kāi)發(fā)的多層細(xì)間距RDL堆疊技術(shù)���,實(shí)現(xiàn)TGV開(kāi)口60μm、深度200μm���,最小線寬線距1.5μm���,中介層轉(zhuǎn)接板尺寸達(dá)2700mm²,為玻璃基封裝提供關(guān)鍵支撐。

湖南越摩先進(jìn)與京東方分別規(guī)劃玻璃基板GPU樣品與試點(diǎn)生產(chǎn)線���,探索硅基替代材料在大尺寸封裝中的應(yīng)用���。

華天科技與天成先進(jìn)則在TSV技術(shù)領(lǐng)域形成差異化優(yōu)勢(shì),前者M(jìn)EMS封裝良率達(dá)85%并實(shí)現(xiàn)CIS工藝量產(chǎn)���,后者12英寸晶圓級(jí)TSV立體集成產(chǎn)線聚焦智能駕駛與傳感成像領(lǐng)域���。

產(chǎn)能擴(kuò)張:專(zhuān)業(yè)化基地與生態(tài)協(xié)同

國(guó)內(nèi)先進(jìn)封裝產(chǎn)能建設(shè)進(jìn)入高峰期,形成以長(zhǎng)三角為核心���、多區(qū)域協(xié)同的產(chǎn)業(yè)布局���。

揚(yáng)州晶圓級(jí)芯粒先進(jìn)封裝基地(芯德科技)作為2025年省級(jí)重點(diǎn)項(xiàng)目,總投資10億元���,設(shè)計(jì)產(chǎn)能30萬(wàn)片/年���,聚焦2.5D封裝與Chiplet異質(zhì)集成技術(shù),于2025年5月正式投產(chǎn)���。

Hchiplet紹興項(xiàng)目一期投資30億元���,規(guī)劃年產(chǎn)200萬(wàn)顆大型AI Chiplet���,專(zhuān)注GPU/CPU高端封裝;

Qorvo德州基地二期投入30億元���,引入晶圓級(jí)與系統(tǒng)級(jí)封裝產(chǎn)線,預(yù)計(jì)2025年底完工后年產(chǎn)值達(dá)100億元.

產(chǎn)業(yè)資本加速完善生態(tài)布局���。

湖南越摩先進(jìn)控股股東上海興橙資本通過(guò)投資12寸晶圓廠(廣州)���、EDA/IP企業(yè)(概倫電子/芯原),構(gòu)建硅基/玻璃基2.5D封裝全產(chǎn)業(yè)鏈能力���。

長(zhǎng)鑫存儲(chǔ)母公司Innotron計(jì)劃投資24億美元在上海建設(shè)HBM封裝工廠���,2026年投產(chǎn)后月產(chǎn)能達(dá)3萬(wàn)單位,填補(bǔ)國(guó)內(nèi)高端存儲(chǔ)封裝空白���。

瓶頸與差距:設(shè)備依賴(lài)與精度鴻溝

盡管技術(shù)追趕顯著���,國(guó)內(nèi)封裝產(chǎn)業(yè)仍面臨雙重挑戰(zhàn)���。核心設(shè)備國(guó)產(chǎn)化率不足,混合鍵合設(shè)備(如EVG鍵合機(jī))���、高精度光刻機(jī)等依賴(lài)進(jìn)口���,國(guó)產(chǎn)鍵合設(shè)備精度雖達(dá)±0.5μm,但量產(chǎn)穩(wěn)定性待驗(yàn)證���。工藝精度差距明顯���,硅中介層線寬/間距國(guó)內(nèi)主流水平為8μm,而TSMC CoWoS已達(dá)4μm���;良率方面���,長(zhǎng)電科技XDFOI技術(shù)良率約75%,較TSMC CoWoS(90%)低15個(gè)百分點(diǎn)���。

此外���,高端材料與生態(tài)協(xié)同不足制約發(fā)展���。國(guó)內(nèi)AI GPU企業(yè)(如壁仞科技、沐曦)仍依賴(lài)進(jìn)口HBM2存儲(chǔ)芯片���,本土HBM封裝產(chǎn)能預(yù)計(jì)2026年后才能形成規(guī)模���。

追趕路徑特征:國(guó)內(nèi)企業(yè)通過(guò)"差異化技術(shù)路線+規(guī)模化產(chǎn)能+資本生態(tài)整合"策略���,在中高端封裝領(lǐng)域?qū)崿F(xiàn)突破。芯德半導(dǎo)體36μm凸點(diǎn)鍵合���、長(zhǎng)電XDFOI支持4nm Chiplet等案例顯示���,單點(diǎn)技術(shù)已接近國(guó)際先進(jìn)水平,但需解決設(shè)備自主化與工藝良率穩(wěn)定性問(wèn)題���,才能實(shí)現(xiàn)從"跟跑"到"并跑"的跨越���。

國(guó)際對(duì)比與追趕節(jié)奏

國(guó)內(nèi)在2.5D封裝領(lǐng)域已形成"應(yīng)用驅(qū)動(dòng)"的獨(dú)特路徑���。長(zhǎng)電科技XDFOI技術(shù)成功集成HBM2/3并用于4nm Chiplet芯片,通富微電7nm/5nm封裝方案量產(chǎn)���,顯示國(guó)內(nèi)OSAT企業(yè)已具備為先進(jìn)制程芯片提供封裝服務(wù)的能力���。但與國(guó)際巨頭相比,國(guó)內(nèi)企業(yè)在復(fù)雜系統(tǒng)級(jí)封裝(SiP)���、異質(zhì)集成良率控制等方面仍需提升���。據(jù)行業(yè)數(shù)據(jù),國(guó)內(nèi)在全球OSAT市場(chǎng)份額已近40%���,但高端封裝占比不足20%���,2025-2030年將是縮小差距的關(guān)鍵窗口期。

PART06新技術(shù)研究現(xiàn)狀與未來(lái)發(fā)展趨勢(shì)

1)異構(gòu)集成與Chiplet技術(shù)

異構(gòu)集成與Chiplet技術(shù)通過(guò)打破單一芯片的物理邊界���,正在重構(gòu)半導(dǎo)體產(chǎn)業(yè)的技術(shù)路徑與產(chǎn)品形態(tài)。這一變革不僅體現(xiàn)在封裝工藝的突破���,更依賴(lài)于接口標(biāo)準(zhǔn)化的推進(jìn)與實(shí)際性能的量化提升���,形成從技術(shù)創(chuàng)新到產(chǎn)業(yè)落地的完整閉環(huán)。

3.5D封裝:突破物理限制的系統(tǒng)級(jí)集成

3.5D封裝技術(shù)通過(guò)融合2.5D中介層與3D堆疊優(yōu)勢(shì)���,實(shí)現(xiàn)了多類(lèi)型芯片的高密度異構(gòu)集成���。

以Broadcom XD SiP平臺(tái)為例,其采用"加速器3D堆疊+硅中介層HBM水平互聯(lián)"架構(gòu)���,封裝面積達(dá)6000mm²,可集成12個(gè)HBM4內(nèi)存堆疊���,為AI加速器提供TB級(jí)帶寬的內(nèi)存池���。這種設(shè)計(jì)突破了傳統(tǒng)2D封裝的面積限制(通常≤800mm²),同時(shí)通過(guò)硅中介層的高密度互連(間距<1μm)降低信號(hào)損耗���,相比傳統(tǒng)PCB互連延遲減少60%以上���。

臺(tái)積電CoWoS技術(shù)進(jìn)一步驗(yàn)證了這一趨勢(shì)���,2027年版本計(jì)劃集成四個(gè)堆疊系統(tǒng)級(jí)集成芯片(SoICs)與12個(gè)HBM4堆疊,晶體管總量預(yù)計(jì)突破1.2萬(wàn)億個(gè)���,滿足數(shù)據(jù)密集型AI模型對(duì)計(jì)算與存儲(chǔ)的協(xié)同需求���。三星則通過(guò)i-Cube技術(shù)實(shí)現(xiàn)邏輯die(CPU/GPU)與HBM的水平集成,其硅中介層支持10μm間距的微凸點(diǎn)連接���,單位面積互連密度較傳統(tǒng)有機(jī)基板提升20倍���。

技術(shù)突破核心:3.5D封裝通過(guò)"垂直堆疊+水平擴(kuò)展"的混合架構(gòu),解決了單一芯片的三大物理限制——面積上限(突破120mm×120mm掩模版限制)���、內(nèi)存帶寬瓶頸(HBM4堆疊帶寬達(dá)8.192Tb/s)���、功耗密度難題(分區(qū)散熱設(shè)計(jì)降低熱點(diǎn)溫度15-20℃)。

UCIe協(xié)議:構(gòu)建開(kāi)放互聯(lián)生態(tài)

Chiplet生態(tài)的規(guī)模化發(fā)展依賴(lài)于接口標(biāo)準(zhǔn)化���。UCIe(Universal Chiplet Interconnect Express)1.1協(xié)議作為行業(yè)共識(shí)���,定義了芯片間高速互連的物理層與協(xié)議層規(guī)范:帶寬達(dá)16GT/s(x16通道),單向吞吐量25.6GB/s���,延遲控制在1ns以內(nèi)���,同時(shí)支持多廠商芯粒的互操作性。

這一標(biāo)準(zhǔn)由AMD���、Intel���、臺(tái)積電等企業(yè)聯(lián)合推動(dòng),已形成涵蓋設(shè)計(jì)工具(如Siemens Innovator3D IC套件)���、制造工藝(TSMC CoWoS/SOIC)���、測(cè)試認(rèn)證的完整生態(tài)鏈���。

標(biāo)準(zhǔn)化帶來(lái)的直接效益是開(kāi)發(fā)周期的縮短���。據(jù)UCIe聯(lián)盟數(shù)據(jù)���,基于標(biāo)準(zhǔn)化接口的Chiplet設(shè)計(jì)可減少30%的驗(yàn)證工作量,產(chǎn)品上市時(shí)間加速50%以上���。例如���,AMD EPYC處理器通過(guò)集成8個(gè)采用不同工藝的計(jì)算芯粒,在保持7nm邏輯密度的同時(shí)���,將良率提升至單一SoC的2.3倍���。這種"模塊化拆分-異構(gòu)集成"模式,使得芯片設(shè)計(jì)可根據(jù)功能需求選擇最優(yōu)工藝(如3nm邏輯+12nm I/O+28nm電源管理)���,實(shí)現(xiàn)性能與成本的平衡���。

UCIe協(xié)議核心參數(shù)

物理層:支持x2/x4/x8/x16通道配置,每通道帶寬16GT/s

延遲:端到端<1ns���,接近片內(nèi)互連水平

生態(tài)覆蓋:已納入臺(tái)積電3DFabric���、三星Foundry等主流制造平臺(tái)���,支持從AI服務(wù)器到消費(fèi)電子的全場(chǎng)景應(yīng)用

性能躍升:從技術(shù)參數(shù)到用戶體驗(yàn)的轉(zhuǎn)化

Chiplet技術(shù)的價(jià)值最終體現(xiàn)在實(shí)際性能的量化提升上。AMD 3D V-Cache技術(shù)通過(guò)TSV(Through-Silicon Via)垂直堆疊64MB L3緩存芯粒���,使Ryzen 9處理器的游戲幀率平均提升15%���,部分3A游戲(如《賽博朋克2077》)在4K分辨率下幀率突破100fps。這一提升源于緩存容量從36MB增至100MB后���,內(nèi)存訪問(wèn)延遲降低40%���,有效緩解了CPU與內(nèi)存間的"帶寬墻"瓶頸。

在AI與HPC領(lǐng)域���,異構(gòu)集成的性能增益更為顯著���。臺(tái)積電CoWoS技術(shù)支持的NVIDIA Rubin GPU,通過(guò)將計(jì)算芯粒(3nm)與HBM4內(nèi)存(1βnm)集成���,訓(xùn)練ResNet-50模型的速度較傳統(tǒng)封裝提升2.1倍���,同時(shí)功耗降低18%。三星i-Cube4平臺(tái)則通過(guò)硅中介層集成GPU與4顆HBM3 die���,實(shí)現(xiàn)2TB/s的內(nèi)存帶寬���,滿足自動(dòng)駕駛域控制器對(duì)實(shí)時(shí)數(shù)據(jù)處理的需求。

從技術(shù)演進(jìn)看���,異構(gòu)集成與Chiplet正從高端服務(wù)器向消費(fèi)電子滲透���。2025年起,AIPC���、旗艦手機(jī)等產(chǎn)品開(kāi)始采用"2.5D+3D"混合封裝:邏輯芯片(如AP)與存儲(chǔ)芯粒通過(guò)RDL中介層水平互聯(lián)���,再與射頻芯片垂直堆疊,在7.2mm厚度的機(jī)身內(nèi)實(shí)現(xiàn)PC級(jí)算力���。這種"按需集成"的模式���,標(biāo)志著半導(dǎo)體產(chǎn)業(yè)正從"制程競(jìng)賽"轉(zhuǎn)向"系統(tǒng)級(jí)優(yōu)化"的新階段���。

新興材料與工藝創(chuàng)新

玻璃基板:硅中介層的顛覆性替代方案。

玻璃基板正憑借材料特性與成本優(yōu)勢(shì)���,成為2.5D/3D封裝領(lǐng)域的核心突破方向���。其核心優(yōu)勢(shì)體現(xiàn)在四大維度:

一是電學(xué)性能,介電常數(shù)低至3.8(約為硅的1/3)���,信號(hào)傳輸損耗降低60%以上���,支持高頻信號(hào)無(wú)延遲傳輸;

二是熱機(jī)械穩(wěn)定性���,熱膨脹系數(shù)(CTE)可調(diào)控至<5ppm/℃���,與硅材料匹配度高,且高溫下尺寸穩(wěn)定性優(yōu)于有機(jī)基板���;

三是成本潛力���,規(guī)?��;a(chǎn)后成本較硅中介層降低40%,臺(tái)積電���、三星等企業(yè)計(jì)劃2027-2028年實(shí)現(xiàn)量產(chǎn);

四是加工革新���,通過(guò)激光誘導(dǎo)刻蝕與濕法化學(xué)組合工藝���,玻璃通孔(TGV)加工效率提升3倍,通快與SCHMID的聯(lián)合工藝將加工時(shí)間縮短90%���,云天半導(dǎo)體已實(shí)現(xiàn)開(kāi)口60μm���、深度200μm的TGV結(jié)構(gòu)。

當(dāng)前制約因素主要在于良率提升���,行業(yè)目標(biāo)需從現(xiàn)有水平提升至95%以上���。多物理場(chǎng)仿真技術(shù)為此提供關(guān)鍵支撐���,通過(guò)深度學(xué)習(xí)賦能的雙層神經(jīng)網(wǎng)絡(luò)模型,可在1-5分鐘內(nèi)完成傳統(tǒng)需數(shù)小時(shí)的應(yīng)力���、散熱多物理場(chǎng)分析���,效率提升百倍且誤差≤4%。

產(chǎn)業(yè)界預(yù)測(cè)���,玻璃基板在高端封裝中的滲透率將在2027年達(dá)到30%���,三星計(jì)劃2028年前全面替代硅中介層,將GPU與HBM物理距離縮短至微米級(jí)���。

硅光子學(xué)與光互連:突破電互連物理極限

硅光子學(xué)技術(shù)通過(guò)光-電信號(hào)轉(zhuǎn)換與3D封裝融合���,成為解決電互連帶寬瓶頸的核心方案。Intel硅光子學(xué)模塊實(shí)現(xiàn)1.6Tb/s數(shù)據(jù)傳輸速率���,較傳統(tǒng)電互連帶寬提升10倍以上���,共封裝光學(xué)(CPO)方案進(jìn)一步將功耗降低60%���。其技術(shù)路徑以Passage中介層為典型:電信號(hào)經(jīng)SerDes接收后,通過(guò)微環(huán)諧振器編碼至激光���,多路復(fù)用器將光波長(zhǎng)組合后經(jīng)光纖陣列傳輸���,可實(shí)現(xiàn)芯片間或芯片內(nèi)光信號(hào)路由。

該技術(shù)在AI芯片領(lǐng)域已進(jìn)入實(shí)用化階段���,臺(tái)積電CoWoS平臺(tái)通過(guò)集成硅光子引擎,支持HBM4堆棧與計(jì)算芯片的光互連���,而B(niǎo)roadcom的3.5D封裝技術(shù)則將光互連密度提升至數(shù)千連接/平方毫米���。隨著HBM4需求增長(zhǎng),光互連有望成為超越16層堆疊DRAM的必備技術(shù)���。

低溫鍵合與工藝創(chuàng)新:柔性集成與密度躍升

低溫鍵合技術(shù)(<200℃)為柔性基板集成與異質(zhì)材料堆疊提供關(guān)鍵支撐���。行業(yè)已開(kāi)發(fā)出100℃以下活化的鍵合工藝,通過(guò)原子層沉積(ALD)制備5nm超薄阻擋層���,將TSV電阻降低15%���,同時(shí)支持聚合物-硅等異質(zhì)材料鍵合���。該技術(shù)與混合鍵合協(xié)同,推動(dòng)互連密度突破物理極限:Broadcom面對(duì)面混合鍵合實(shí)現(xiàn)數(shù)千連接/平方毫米���,三星無(wú)凸點(diǎn)混合銅鍵合(HCB)消除接合間隙���,進(jìn)一步提升熱性能與可靠性。

面板級(jí)封裝(PLP) 則通過(guò)工藝革新實(shí)現(xiàn)成本突破���。群創(chuàng)光電FO-PLP技術(shù)采用510×515mm基板���,單位成本降低30%,已應(yīng)用于AI芯片量產(chǎn)���;臺(tái)積電CoWoS®-R平臺(tái)通過(guò)聚合物-銅RDL中介層���,實(shí)現(xiàn)4μm布線間距(2μm線寬/間距),支持9倍掩模版面積(7722mm²)的超大芯片集成。北方華創(chuàng)電鍍與PVD設(shè)備協(xié)同���,實(shí)現(xiàn)TSV無(wú)空隙填充���,為高密度垂直互連提供量產(chǎn)工具支撐。

材料-工藝協(xié)同創(chuàng)新:性能與成本的平衡藝術(shù)

材料體系創(chuàng)新呈現(xiàn)多維突破:在熱管理領(lǐng)域���,氮化硅基體添加碳化硅線或石墨烯片形成3D導(dǎo)熱網(wǎng)絡(luò)���,熱導(dǎo)率提升40%同時(shí)保持彎曲強(qiáng)度;無(wú)氰化學(xué)金與化學(xué)鍍銅技術(shù)替代傳統(tǒng)真空鍍銅���,降低電鍍成本25%���;第三代半導(dǎo)體材料方面���,SiC MOSFET采用TS Pak封裝���,電壓等級(jí)覆蓋650V-1700V,顯著提升電源系統(tǒng)效率���。

關(guān)鍵技術(shù)指標(biāo)對(duì)比

工藝與材料的協(xié)同推動(dòng)封裝技術(shù)向“超摩爾定律”演進(jìn):臺(tái)積電SoIC技術(shù)實(shí)現(xiàn)1.6nm芯片堆疊于2nm芯片之上,三星X-Cube計(jì)劃2026年推出無(wú)凸點(diǎn)3D封裝���,而深度學(xué)習(xí)與多物理場(chǎng)仿真的結(jié)合���,使封裝設(shè)計(jì)周期從數(shù)周縮短至 days 級(jí)。這些創(chuàng)新共同定義了2025年后半導(dǎo)體封裝的技術(shù)邊界與產(chǎn)業(yè)格局���。

3)綠色封裝與可持續(xù)發(fā)展

半導(dǎo)體封裝行業(yè)的綠色轉(zhuǎn)型已成為全球碳中和目標(biāo)與產(chǎn)業(yè)技術(shù)升級(jí)的核心交匯點(diǎn)���,其發(fā)展路徑涵蓋材料革新、工藝優(yōu)化���、政策合規(guī)與成本平衡等多維度���。

從技術(shù)實(shí)踐來(lái)看,無(wú)氰化電鍍轉(zhuǎn)型與低溫鍵合工藝構(gòu)成了碳中和的關(guān)鍵突破口���。

在電鍍環(huán)節(jié)���,傳統(tǒng)氰化物體系正逐步被硫酸鹽電鍍液替代���,可減少60%化學(xué)品使用量并顯著降低廢水處理成本;化學(xué)鍍技術(shù)則憑借設(shè)備要求低���、金槽開(kāi)缸濃度低(節(jié)省金鹽)���、鍍層均一性好等優(yōu)勢(shì),成為無(wú)氰鍍金的主流方案���,直接推動(dòng)封裝環(huán)節(jié)的環(huán)保指標(biāo)提升���。

低溫工藝方面,混合鍵合溫度從300℃降至200℃實(shí)現(xiàn)能耗降低25%���,原子層沉積等技術(shù)的應(yīng)用進(jìn)一步強(qiáng)化了低溫制程的能耗優(yōu)勢(shì),而晶圓級(jí)封裝(WLP)通過(guò)省去基板切割步驟���,較傳統(tǒng)封裝減少40%材料浪費(fèi)���,形成“工藝降碳-材料節(jié)材”的雙重效益���。

政策層面,歐盟《芯片法案》明確要求2030年半導(dǎo)體制造碳排放降低50%���,這一強(qiáng)制性標(biāo)準(zhǔn)正加速行業(yè)技術(shù)路線重構(gòu)���。

頭部企業(yè)已率先布局,臺(tái)積電CoWoS產(chǎn)線在臺(tái)灣竹科廠實(shí)現(xiàn)100%可再生能源供電���,三星Austin工廠引入太陽(yáng)能供電(占比20%)���,而全球OSAT市場(chǎng)客戶則開(kāi)始將產(chǎn)能向單位吞吐量能耗更低的地區(qū)轉(zhuǎn)移,地緣政治與可持續(xù)性要求共同重塑產(chǎn)業(yè)地理格局���。

技術(shù)創(chuàng)新與政策驅(qū)動(dòng)的疊加���,催生了多元化的綠色封裝技術(shù)矩陣:三星SAINT 3D封裝通過(guò)垂直堆疊縮短芯片間距以減少碳足跡,共封裝光學(xué)器件(CPO)憑借低信號(hào)衰減���、高帶寬特性降低HPC系統(tǒng)能耗���,Passage技術(shù)則聲稱(chēng)可將數(shù)據(jù)中心能源需求壓縮至傳統(tǒng)方案的1/6至1/20���,這些技術(shù)不僅響應(yīng)碳中和目標(biāo),更成為先進(jìn)封裝性能競(jìng)爭(zhēng)的新維度���。

成本結(jié)構(gòu)的動(dòng)態(tài)平衡是綠色轉(zhuǎn)型的核心挑戰(zhàn)���。短期來(lái)看,無(wú)氰電鍍���、低溫鍵合等新工藝的設(shè)備改造與材料替換將使初期成本增加5%���,但規(guī)模效應(yīng)與技術(shù)迭代正逐步抵消這一壓力:晶圓再生技術(shù)(如ASE開(kāi)發(fā)的廢棄硅中介層90%回收率)、直接堆疊HBM減少封裝材料使用等循環(huán)經(jīng)濟(jì)模式���,以及CPO���、WLP等技術(shù)帶來(lái)的長(zhǎng)期能耗節(jié)約,預(yù)計(jì)將在2027年實(shí)現(xiàn)成本與環(huán)保的正向循環(huán)���。

行業(yè)預(yù)測(cè)顯示���,到2030年先進(jìn)封裝整體碳足跡較2025年將降低30%,綠色工藝正從“合規(guī)成本”轉(zhuǎn)變?yōu)?ldquo;競(jìng)爭(zhēng)壁壘”���,推動(dòng)半導(dǎo)體產(chǎn)業(yè)向低碳化���、可持續(xù)化方向深度演進(jìn)。

凸點(diǎn)連接���,單位面積互連密度較傳統(tǒng)有機(jī)基板提升20倍���。

綠色封裝核心工藝降碳路徑:

低溫工藝革新:混合鍵合溫度從300℃降至200℃,能耗直接降低25%���;原子層沉積等技術(shù)進(jìn)一步推動(dòng)低溫制程普及���,適配碳中和硬性指標(biāo);

材料與循環(huán)優(yōu)化:晶圓級(jí)封裝減少40%材料浪費(fèi)���,直接堆疊HBM縮短供應(yīng)鏈長(zhǎng)度���;廢棄硅中介層90%回收率技術(shù)將循環(huán)經(jīng)濟(jì)理念引入封裝���;

無(wú)氰化轉(zhuǎn)型:硫酸鹽電鍍液替代氰化物,化學(xué)品使用量減少60%���,廢水處理成本顯著降低���;化學(xué)鍍技術(shù)通過(guò)低濃度金槽與高鍍層均一性,實(shí)現(xiàn)金鹽消耗降低與環(huán)保合規(guī)雙重目標(biāo)���。